金属铜行业深度研究报告

执行摘要

金属铜作为全球重要的基础工业原材料,凭借其优异的导电性、导热性和延展性,在现代经济体系中占据不可替代的地位。铜广泛应用于电力、建筑、交通运输、电子电器、机械制造等众多领域,被誉为“工业血液”和“全球经济风向标”。2024年以来,在全球能源转型加速、电动汽车产业蓬勃发展以及人工智能数据中心建设热潮的背景下,铜市场需求保持强劲增长态势,供需格局正在发生深刻变化。

从全球市场来看,2024年全球铜矿产量达到2283.5万吨,同比增长2.76%;全球精炼铜产量约为2748.6万吨,产能利用率为82.70%。同期全球精炼铜消费量约为2733万吨,供需整体处于略有过剩状态(约15.6万吨)。铜价在2024年经历宽幅震荡后小幅上行,伦敦金属交易所(LME)三个月期铜全年均价约为9307美元/吨。进入2025年,铜价继续维持高位运行态势,3月中旬一度突破10000美元/吨大关,创下2024年10月以来新高。

从供需格局来看,全球铜资源分布高度集中,智利、刚果民主共和国、秘鲁和中国是主要产铜国。2024年智利铜产量达550.7万吨,继续位居全球首位;刚果民主共和国凭借卡莫阿-卡库拉等大型项目的投产,产量达到284万吨,超越秘鲁成为全球第二大产铜国。中国作为全球最大的铜消费国,消费量约占全球总量的56%,但国内资源禀赋有限,铜精矿对外依存度高达94%。

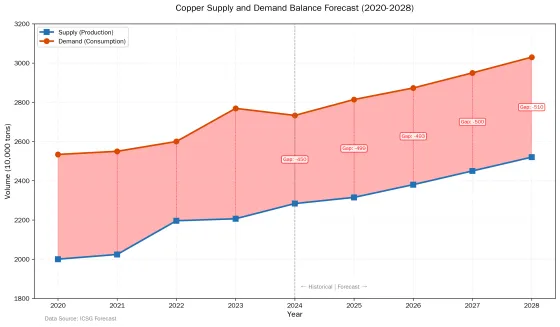

展望未来,铜行业面临前所未有的发展机遇与挑战。一方面,新能源产业(电动汽车、光伏、风电)、人工智能数据中心、电网升级改造等领域的需求快速增长,为铜消费提供强劲支撑;另一方面,矿端供应增长受限、资源枯竭压力、环保政策趋严以及地缘政治风险等因素持续制约供给增长。国际铜业研究组织(ICSG)预计,2025年全球铜矿产量约2315万吨,增长1.4%;精炼铜消费约2814.3万吨,供需缺口将达到约500万吨,2026年缺口将进一步扩大。在此背景下,铜价中长期趋势预计将维持上行格局。

核心观点:

1.供需将从过剩逐步转向短缺:2024年全球铜矿产量2283.5万吨,精炼铜产量2748.6万吨,消费量2733万吨,供需略有过剩约15.6万吨。2025-2026年供需缺口将逐步扩大至约500万吨,铜价中长期趋势震荡上行。

1.中国铜市场“产量领先、原料依赖”格局延续:2024年中国精炼铜产量1364.4万吨位居全球第一,铜材产量2350.3万吨,但铜原料对外依存度高达94%,资源安全形势严峻。

2.新能源成为铜消费核心驱动力:电动汽车、光伏、风电和电网升级等领域需求快速增长,预计2025年全球新能源领域用铜增量约45万吨,新能源用铜占比已达20%。

3.铜价中长期趋势向上:2024年LME均价约9307美元/吨,2025年3月突破10000美元/吨。预计2025年运行区间8500-10000美元/吨,中枢较2024年上移。

第一章全球铜市场概况

1.1 市场规模与增长分析

1.1.1 全球铜资源储量与分布

全球铜资源储量丰富,但分布极不均衡。根据美国地质调查局(USGS)数据,截至2023年全球已探明铜矿资源储量约为10亿吨,主要分布在智利、澳大利亚、秘鲁、俄罗斯、刚果民主共和国等国家和地区。这五大资源国控制了全球约57%的铜矿资源量,其中智利以约2亿吨的储量位居全球首位,占全球总储量的20%左右。

年份 | 全球铜矿储量(亿吨) |

2010 | 6.9 |

2015 | 7.2 |

2020 | 8.7 |

2022 | 10.0 |

2023 | 10.0 |

数据来源:美国地质调查局(USGS)

数据来源:美国地质调查局(USGS)

从历史趋势来看,全球铜矿储量在过去十年间保持相对稳定。2010年全球铜矿储量为6.9亿吨,至2023年增长至10亿吨左右,累计增幅约为45%。这一增长主要得益于勘探技术的进步和新矿床的发现,但随着开采深度增加和矿石品位下降,单位储量开采成本呈上升趋势。

市场份额从2011年的3%快速增长至2024年的14%,成为全球铜供应的重要新兴力量。

1.1.2 全球铜矿产量与增长趋势

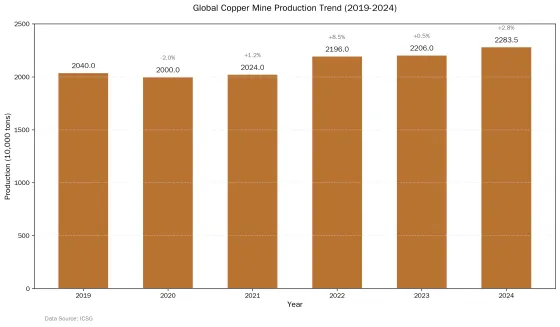

全球铜矿产量保持稳步增长态势,但增速相对温和。根据国际铜业研究组织(ICSG)数据,2024年全球矿产铜产量达到2283.5万吨,同比增长2.76%,较上年增长约56万吨。这一增速低于年初市场预期,主要原因是部分主要产铜国面临矿石品位下降、天气因素干扰以及投资不足等挑战。

Figure 1: Global Copper Mine Production Trend (2019-2024)

从历史数据来看,全球铜矿产量在过去十年间保持了约3%的年均复合增长率。2010年全球铜矿产量约为1600万吨,2015年增至1850万吨,2020年达到2000万吨,2024年进一步增至2283.5万吨。预计到2030年,全球铜矿产量有望突破2600万吨,但能否满足同期需求的增长仍存在较大不确定性。

主要产铜国方面,2024年智利铜产量为550.7万吨,同比增长4.9%,虽然仍低于2018年580万吨的历史高点,但显示出复苏迹象;刚果民主共和国铜产量达到284万吨,同比大幅增长12.3%,成为全球第二大产铜国;秘鲁铜产量为273.6万吨,同比微降0.7%,为疫后复苏周期以来首次下滑;中国铜产量为169.6万吨,同比下滑1.1%。

排名 | 国家 | 产量(万吨) | 同比增速 | 市场份额 |

1 | 智利 | 550.7 | 4.9% | 24.1% |

2 | 刚果民主共和国 | 284 | 12.3% | 12.4% |

3 | 秘鲁 | 273.6 | -0.7% | 12.0% |

4 | 中国 | 169.6 | -1.1% | 7.4% |

5 | 美国 | 110 | 1.0% | 4.8% |

6 | 俄罗斯 | 85 | -2.0% | 3.7% |

7 | 印尼 | 84 | 5.0% | 3.7% |

8 | 澳大利亚 | 80 | 2.5% | 3.5% |

9 | 赞比亚 | 76 | 3.0% | 3.3% |

10 | 墨西哥 | 75 | 2.0% | 3.3% |

数据来源:国际铜业研究组织(ICSG)

1.1.3 全球精炼铜产量与消费

全球精炼铜产能和产量持续扩张,但产能利用率维持相对合理水平。2024年全球精炼铜产能达到3323.6万吨,产量为2748.6万吨,产能利用率约为82.70%。其中,再生精炼铜产量为458.1万吨,占总产量的16.7%。再生铜资源的利用对于缓解原生矿供应压力和降低碳排放具有重要意义。

年份 | 全球精炼铜产能(万吨) | 精炼铜产量(万吨) | 产能利用率 |

2018 | 2850 | 2400 | 84.2% |

2019 | 2950 | 2450 | 83.1% |

2020 | 3050 | 2500 | 82.0% |

2021 | 3150 | 2600 | 82.5% |

2022 | 3250 | 2700 | 83.1% |

2023 | 3300 | 2730 | 82.7% |

2024 | 3323.6 | 2748.6 | 82.70% |

数据来源:国际铜业研究组织(ICSG)

年份 | 全球消费量(万吨) | 同比增速 |

2019 | 2400 | 1.5% |

2020 | 2534 | 5.6% |

2021 | 2550 | 0.6% |

2022 | 2600 | 2.0% |

2023 | 2769.2 | 6.5% |

2024 | 2733 | -1.3% |

2025E | 2814.3 | 3.0% |

2026E | 2872.9 | 2.1% |

根据ICSG预测,2025年全球精炼铜消费量将达到2814.30万吨,同比增长3.00%;2026年将进一步增至2872.90万吨,同比增长2.10%。这一增长预期主要基于全球能源转型加速、制造业复苏以及新兴市场城镇化进程加快等因素。

1.1.4 全球铜市场规模与价值

全球铜市场价值近年来持续扩大,反映出价格上涨和需求量增长的共同推动。以市场规模衡量,2024年全球铜市场总规模估计约为2400亿至2900亿美元,具体数值因统计口径不同存在差异。根据不同研究机构的估算,2024年全球铜市场价值约为2418.8亿美元(Grand View Research)、2911.2亿美元(Market Data Forecast)或2195亿美元(P&S Intelligence),预计到2030年将增长至3200亿至5000亿美元区间。

从增长预期来看,主要研究机构普遍认为全球铜市场将保持5%左右的年均复合增长率。P&S Intelligence预测,2024年至2032年全球铜市场年均复合增长率将为5.1%,到2032年市场规模将达到3230亿美元。SkyQuestt的预测更为乐观,预计2024年全球铜市场价值为3208.6亿美元,到2033年将增长至5063.6亿美元。

铜价是影响市场规模的关键变量。2024年5月,COMEX铜价创下历史新高,全年均价较2023年上涨约9%。2025年以来,铜价继续维持高位,3月中旬LME铜价一度突破10000美元/吨,年内涨幅接近30%。高盛等机构预计,2026年铜价有望进一步上涨至12300美元/吨,较2025年增长24%。

第二章铜产业链分析

2.1 产业链上游:铜矿开采与冶炼

铜产业链上游涵盖铜矿勘探、开采、选矿和冶炼等环节,是整个产业链价值增值的关键部分。铜矿开采后经过选矿处理得到铜精矿,铜精矿再经过冶炼工艺提炼出粗铜和精炼铜。这一环节的技术水平、资源禀赋和运营效率直接决定了中下游原材料的成本和供应稳定性。

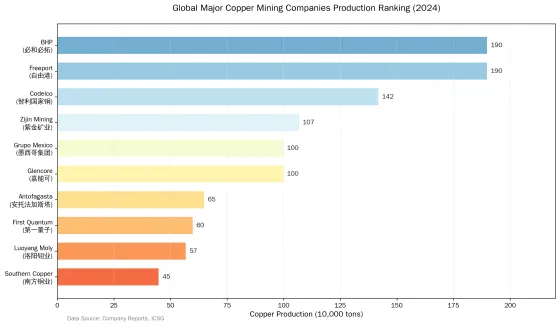

(Glencore)等跨国矿业巨头占据主导地位。2024年,全球前十六大铜矿生产商合计产铜约1354万吨,约占全球总产量的58.87%。其中,必和必拓和自由港麦克莫兰两家企业铜产量均超过190万吨,位列全球前两位;智利国家铜公司产量约为142万吨,位列第三;紫金矿业和墨西哥集团产量突破100万吨。

冶炼环节是连接矿山与加工的关键纽带。全球冶炼产能主要集中在亚洲地区,中国是全球最大的精炼铜生产国,2024年精炼铜产量达到1364.4万吨,占全球总产量的近50%。冶炼环节的主要产品包括电解铜(阴极铜)、粗铜和再生铜等,其中电解铜是下游加工的主要原材料。

铜精矿加工费(TC/RC)是衡量冶炼环节利润水平的重要指标。2025年以来,铜精矿加工费持续走低,创下1992年以来的新低,反映出矿端供应紧张和冶炼产能相对过剩的矛盾。这一趋势对冶炼企业的盈利能力构成压力,同时也加剧了产业链上下游之间的博弈。

时间 | TC(美元/吨) | RC(美分/磅) | 趋势 |

2022年 | 85 | 8.5 | 高位 |

2023年 | 75 | 7.5 | 下降 |

2024年 | 45 | 4.5 | 下降 |

2025年1月 | 30 | 3.0 | 1992年以来新低 |

数据来源:上海有色网(SMM)

2.2 产业链中游:铜加工与制造

铜加工行业是将精炼铜转化为下游终端用户所需形态的关键环节,产品主要包括铜杆、铜管、铜箔、铜板带、铜棒和铜合金等。不同产品形态对应不同的应用领域和客户群体,技术门槛和附加值也存在显著差异。

铜杆是最大的铜加工产品品类,主要用于电线电缆制造的下游行业。铜管主要用于空调制冷、建筑给排水和工业管道等领域。铜箔是锂离子电池的关键原材料,随着新能源汽车和储能市场的快速发展,高精度电子铜箔的需求快速增长。铜板带则广泛应用于电子电器、汽车连接器和散热器等高端领域。

从市场格局来看,中国是全球最大的铜加工国,2024年铜材产量达到2350.3万吨,近五年年均复合增长率为3.53%。主要铜加工企业包括江西铜业、铜陵有色、海亮股份、博威合金等,这些企业在各自细分领域具有较强的竞争力。高端铜加工产品(如5G通讯用铜箔、新能源汽车用高性能铜合金等)仍部分依赖进口,国产替代空间广阔。

国产替代空间广阔。

中国铜产量 | 2024年 |

铜精矿(万吨) | 172 |

精炼铜(万吨) | 1364.4 |

铜材(万吨) | 2350.3 |

数据来源:国家统计局

2.3 产业链下游:应用领域与需求结构

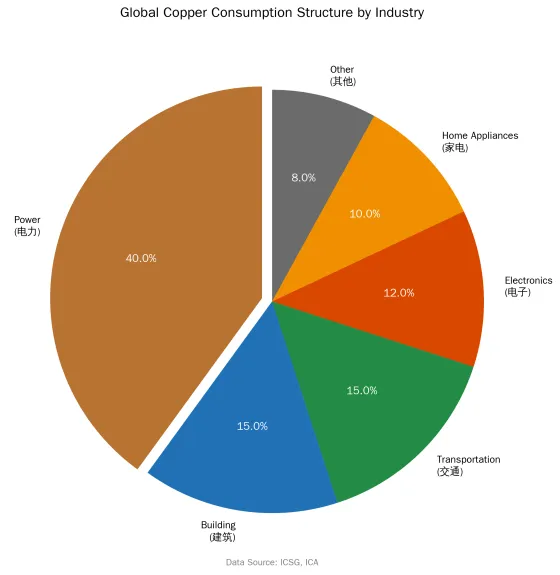

铜的下游应用领域极为广泛,主要包括电力、建筑、交通运输、电子电器、机械制造和轻工等领域。不同地区的消费结构存在差异,但电力行业始终是最大的铜消费领域。

Figure 2: Global Copper Consumption Structure by Industry

在全球范围内,电力行业是铜的最大下游应用领域,耗铜量约占总消费量的40%以上。电线电缆是电力传输和分配的核心材料,铜的优异导电性能使其成为不可替代的原材料。变压器、发电机和电动机等电力设备同样大量使用铜材。此外,随着全球电网升级改造和可再生能源装机容量快速增长,电力行业对铜的需求持续增加。

建筑业是第二大铜消费领域,主要应用包括建筑给排水管道、电气线路、空调系统和装饰材料等。铜管在建筑给排水领域的应用具有悠久历史,因其耐腐蚀、易加工和可回收等优点而受到青睐。

交通运输行业是铜需求增长最快的领域之一。传统燃油汽车单车用铜量约为20公斤,而电动汽车单车用铜量可达80公斤以上,插电式混合动力汽车用铜量约为60公斤。随着全球新能源汽车渗透率快速提升,交通领域对铜的增量需求显著增加。此外,充电基础设施的建设也贡献了可观的铜消费增量。

电子电器行业是铜的重要应用领域,包括家用电器、通讯设备、计算机和消费电子产品等。虽然单个产品用铜量相对有限,但庞大的市场基数使其成为铜消费的重要组成部分。

第三章价格走势与影响因素

3.1 历史价格分析

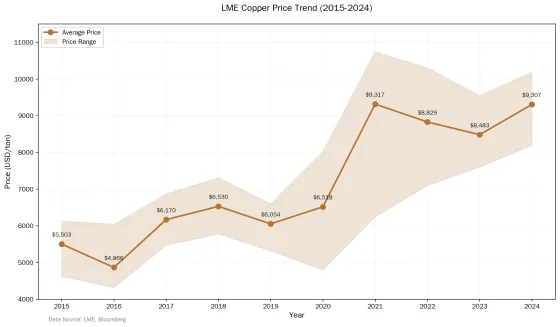

Figure 3: LME Copper Price Trend (2015-2024)

2024年初,铜价延续2023年末的弱势格局,LME三个月期铜在1月维持在约8200-8500美元/吨区间。随后,在美联储降息预期升温、中国经济刺激政策出台以及矿端供应干扰频发等因素推动下,铜价开始震荡上行。4-5月间,铜价加速上涨,5月COMEX铜价一度创下历史新高,LME铜价也逼近历史高点。

LME铜价一度突破9500美元/吨。此后铜价进入高位震荡区间,整体维持在8800-9500美元/吨的宽幅区间内波动。

2024年全年,LME三个月期铜均价约为9307美元/吨,较2023年的8483美元/吨上涨约9.7%。这一涨幅虽然不及2021-2022年的水平,但在全球经济增长放缓的背景下仍然显示出铜作为避险资产的吸引力。

年份 | LME年均价格(美元/吨) | 同比变化 | 最高价 | 最低价 |

2015 | 5503 | -19.5% | 6128 | 4625 |

2016 | 4866 | -11.6% | 6045 | 4318 |

2017 | 6170 | 26.8% | 6870 | 5475 |

2018 | 6530 | 5.8% | 7312 | 5778 |

2019 | 6054 | -7.3% | 6600 | 5320 |

2020 | 6518 | 7.7% | 8030 | 4800 |

2021 | 9317 | 43.0% | 10747 | 6250 |

2022 | 8829 | -5.2% | 10300 | 7100 |

2023 | 8483 | -3.9% | 9550 | 7600 |

2024 | 9307 | 9.7% | 10184 | 8200 |

数据来源:伦敦金属交易所(LME)

3.2 2024-2025年价格分析

进入2025年,铜价延续2024年末的高位震荡态势,并在3月迎来新一轮上涨。2025年3月20日,LME铜价突破10000美元/吨大关,最高触及10046.5美元/吨,创下2024年10月初以来新高。COMEX铜期货价格也同步上涨,刷新近期高点。

从驱动因素来看,2025年初铜价上涨主要源于以下几个方面:第一,供应端持续偏紧,ICSG下调2025年全球铜矿产量增速预期至1.4%,为2020年以来最低水平;第二,中国需求预期改善,政府加码财政刺激政策,特别是电网和新能源领域投资力度加大;第三,全球央行货币政策转向,美联储进入降息周期,美元走弱对铜价形成支撑;第四,COMEX市场出现挤仓行情,现货合约与期货合约价差扩大,推动价格进一步上涨。

不同机构对2025年铜价走势的预测存在分歧。标普全球商品洞察预测,2025年LME三个月期铜平均价格将达到9825美元/吨。高盛维持2025年年底铜价预测为9700美元/吨,2026年和2027年年度均价分别为10000美元/吨和10750美元/吨。智利国家铜委员会(Cochilco)预计,2026年铜价平均为4.95美元/磅(约10912美元/吨),2027年将升至5美元/磅(约11023美元/吨)。

然而,也有机构对铜价前景持谨慎态度。麦格理分析师预计,随着全球铜市供应过剩量增加,2025年铜价可能跌至8650美元/吨,2026年均价为8300美元/吨。广发期货预计,2025年LME铜价运行区间为8500-10000美元/吨,存在下行风险。

机构 | 2025年预测(美元/吨) | 2026年预测(美元/吨) | 预测时间 |

标普全球 | 9825 | - | 2025年1月 |

高盛 | 9700 | 10000 | 2025年7月 |

摩根大通 | - | 12500(二季度) | 2025年 |

智利Cochilco | - | 10912(4.95美元/磅) | 2026年2月 |

麦格理 | 8650 | 8300 | 2024年12月 |

数据来源:各机构研究报告

3.3 价格影响因素深度分析

铜价波动受多重因素影响,可以从宏观层面、供需基本面和市场情绪三个维度进行分析。

宏观层面因素是影响铜价走势的首要因素。全球经济增长预期直接决定铜需求前景,经济增长加速通常带动铜消费增长和价格上涨,反之则形成下行压力。货币政策通过影响美元走势和融资成本间接作用于铜价,宽松货币政策通常有利于铜价上涨。美元指数与铜价呈现明显的负相关关系,美元走弱有利于以美元计价的大宗商品价格上涨。地缘政治事件(如俄乌冲突、中东局势等)可能导致供应中断风险溢价,推升铜价。

供需基本面是决定铜价中长期趋势的核心因素。当供不应求时,铜价趋于上涨;供过于求时,铜价面临下行压力。矿产铜产量增速、冶炼厂产能利用率、库存水平、废铜供应等因素共同决定了供给侧状况。消费端则主要受经济增长周期、产业结构变化和终端行业景气度影响。值得注意的是,铜的供需弹性存在不对称性,需求对价格的敏感性低于供给,这意味着供给侧的冲击往往能更快地传导至价格。

市场情绪和资金流动是短期铜价波动的重要驱动力。铜具有良好的金融属性,投资基金在COMEX和LME等期货市场的持仓变化会显著影响价格走势。当市场对铜市前景乐观时,资金涌入推高价格;当预期转差时,抛售压力增大导致价格下跌。2024年COMEX市场就曾出现明显的逼仓行情,现货紧张推动期货价格大幅上涨。

此外,一些结构性因素也值得关注。矿山品位下降导致开采成本上升,对铜价形成长期支撑。可再生能源和电动汽车产业的快速发展创造了新的增量需求,改变了传统铜消费的增长模式。全球能源转型所需的铜用量显著高于传统能源,这可能导致未来铜供需持续偏紧。

第四章竞争格局

4.1 全球主要矿业公司

全球铜矿开采市场呈现高度集中态势,必和必拓、自由港麦克莫兰和智利国家铜公司三大巨头稳居全球前三位,合计产量约占全球总产量的25%以上。

Figure 4: Global Major Copper Mining Companies Production Ranking (2024)

必和必拓(BHP)是全球最大的多元化矿业公司,铜业务是其重要的利润来源。2024财年(2023年7月至2024年6月),必和必拓铜产量约为190万吨,继续保持全球第一。必和必拓的核心铜资产包括智利埃斯孔迪达(Escondida)矿(持股57.5%)、秘鲁Antamina矿(持股33.75%)和澳大利亚Olympic Dam矿等。埃斯孔迪达是全球最大的铜矿,年产量超过100万吨,对全球铜供应具有重要影响。必和必拓在2024年继续推进铜业务扩张战略,通过勘探和收购等方式增加铜资源储备。

自由港麦克莫兰(Freeport-McMoRan)是全球最大的上市铜矿公司,2024年铜产量同样约为190万吨,与必和必拓并驾齐驱。自由港的核心资产包括印尼Grasberg矿(全球第二大铜矿)、美国Morenci和Safford等矿山以及智利Cerro Verde矿。Grasberg矿在2024年产量显著增长,成为自由港铜业务的重要增长引擎。自由港通过持续的勘探和项目开发,保持着在全球铜矿市场的领先地位。

智利国家铜公司(Codelco)是全球最大的铜生产企业,2024年铜产量约为142万吨,位列全球第三。作为智利国有企业,Codelco运营着丘基卡马塔(Chuquicamata)、特恩尼恩特(El Teniente)、安迪纳(Andina)等多个大型铜矿。尽管面临矿石品位下降和投资不足的挑战,Codelco仍在推进矿山升级改造项目,以提高生产效率和降低成本。

力拓(Rio Tinto)是全球第二大矿业公司,铜业务规模相对较小但增长潜力较大。力拓持有美国Bingham Canyon矿和秘鲁La Granja项目的权益。2024年力拓宣布以67亿美元收购锂生产商Arcadium,进一步强化了在能源转型矿产领域的布局。

嘉能可(Glencore)是全球最大的大宗商品贸易商,同时也是重要的铜矿生产商。嘉能可的铜矿资产分布在秘鲁、刚果民主共和国、澳大利亚和南非等地,2024年铜产量约为100万吨。此外,嘉能可还通过贸易业务在全球铜市场具有重要影响力。

排名 | 公司 | 产量(万吨) | 同比增速 |

1 | 必和必拓(BHP) | 190+ | 2% |

2 | 自由港麦克莫兰 | 190+ | 3% |

3 | 智利国家铜公司(Codelco) | 142 | -1% |

4 | 墨西哥集团 | 100+ | 1% |

5 | 紫金矿业 | 107 | 6% |

6 | 嘉能可 | 100 | 0% |

7 | 安托法加斯塔 | 65 | 2% |

8 | 第一量子矿业 | 60 | 5% |

9 | 洛阳钼业 | 52-57 | 20%+ |

10 | 南方铜业 | 45 | -3% |

数据来源:各公司年报

4.2 中国铜业企业

中国铜行业形成了以江西铜业、铜陵有色、紫金矿业、云南铜业和洛阳钼业等为代表的龙头企业群体,这些企业在资源开发、冶炼加工和产业链整合方面各具特色。

紫金矿业是中国最大的矿产铜生产商,2024年矿产铜产量达到107万吨,同比增长约6%,成为首家突破百万吨大关的中国铜企。紫金矿业的铜资源储量占国内总量的52.56%,在国内外拥有多个大型铜矿项目刚果民主共和国卡莫阿-卡库拉铜矿、塞尔维亚Timok铜金矿、福建紫金山铜矿等。紫金矿业坚持国际化战略,通过持续并购扩张资源版图,计划2025年铜矿产量进一步增至117万吨。

江西铜业是中国最大的铜冶炼和加工企业,阴极铜年产能超过160万吨,是全球最大的单体冶炼厂。2024年江西铜业铜精矿产量约20.4万吨,冶炼和加工产能位居行业前列。公司拥有完整的铜产业链,涵盖铜矿采选、冶炼和深加工全环节。2024年前三季度,江西铜业实现营收3963亿元,净利润49.84亿元。

铜陵有色是中国最大的阴极铜生产企业之一,2024年阴极铜产量约为142万吨,位居国内前列。公司还拥有铜箔、铜板带等高端加工产品,是国内5G通讯用高端铜箔的重要供应商。2024年铜陵有色实现营收1455.31亿元,同比增长5.88%。公司通过不断完善产业链,已经成为国内产业链最为完整的铜业公司之一。

云南铜业是西南地区重要的铜企,2024年预计矿山铜产量约6.3万吨,精炼铜产量保持稳定。公司业务覆盖勘探、采选、冶炼全产业链,拥有云南省内多个铜矿资源的开发权。2024年前三季度,云南铜业实现营收1290亿元。

洛阳钼业是多元化矿业公司,铜业务是其重要板块之一。2024年公司预计铜矿产量约52-57万吨,有望进入全球前十大铜生产商。洛阳钼业在刚果民主共和国拥有TFM和KFM两大铜钴矿项目,资源优势显著。公司还布局了新能源领域,与宁德时代建立战略合作关系。

4.3 市场集中度与竞争态势

全球铜矿开采市场集中度较高,前十大铜矿企业合计产量约占全球总产量的60%以上。必和必拓、自由港麦克莫兰、智利国家铜公司、力拓、嘉能可等跨国矿业巨头凭借资源禀赋、规模经济和专业技术优势,在全球市场占据主导地位。

中国铜业公司的崛起正在改变全球竞争格局。紫金矿业通过持续的海外并购,已进入全球铜矿生产第一梯队,2024年排名跃升至全球前五位。中国企业在非洲、南美洲和中亚等地区的铜矿投资持续增加,提升了话语权。然而,中国企业在高端铜加工、特种铜合金等领域与国际先进水平仍存在差距,产业升级任务紧迫。

从竞争态势来看,铜矿行业呈现“资源为王”的特征,拥有优质资源储备的企业具有更强的盈利能力和抗风险能力。近年来,大型矿业公司更加注重资本纪律,倾向于将自由现金流用于股东回报而非大规模扩产,这在一定程度上限制了供给增长,对铜价形成支撑。

第五章中国市场深度分析

5.1 中国铜资源禀赋与开采现状

中国是全球最大的铜消费国,但国内资源禀赋相对有限,铜矿储量仅占全球约4%。根据自然资源部数据,中国铜矿储量约为4100万吨,主要分布在西藏、云南、江西、甘肃和内蒙古等地区。国内铜矿整体品位偏低,平均品位约为0.6%-0.8%,显著低于智利和秘鲁等主要产铜国1%以上的品位水平。

受资源禀赋限制,中国铜矿产量增长缓慢。2024年全国铜精矿产量(金属量)约为172万吨,同比略有下滑。国内自给率不足一成,铜原料对外依存度高达94%,这意味着精矿供给几乎完全仰赖海外进口。这一资源结构特征使中国铜行业面临较大的供应安全风险和成本波动压力。

为提升资源保障能力,中国企业积极布局海外矿山。紫金矿业、洛阳钼业、中国有色矿业等企业在刚果民主共和国、秘鲁、非洲东部等地区投资了多个大型铜矿项目,权益铜产量持续增长。据估计,中资企业在海外拥有的权益铜矿产量已超过国内产量,成为中国铜原料供应的重要组成部分。

指标 | 数值 |

国内铜矿储量(万吨) | 4100 |

全球占比 | 4% |

铜精矿产量(万吨) | 172 |

铜精矿进口量(万吨) | 2811 |

精炼铜产量(万吨) | 1364.4 |

精炼铜消费量(万吨) | 1595 |

铜原料对外依存度 | 94% |

精炼铜自给率 | 85.5% |

5.2 中国铜消费结构与特征

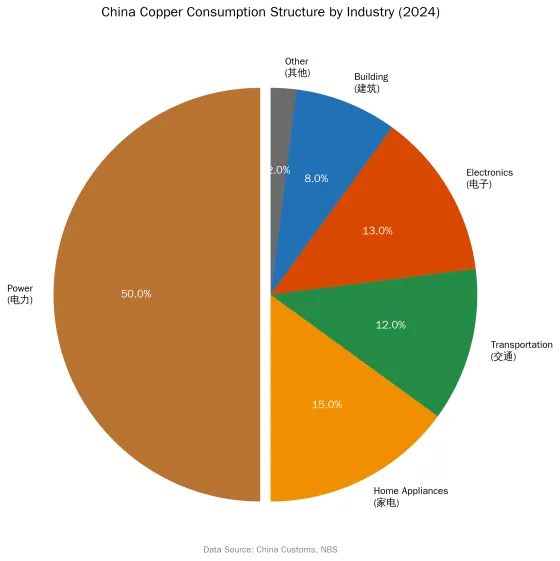

中国铜消费呈现明显的结构性特征,电力行业是最主要的消费领域,占比超过50%。国家电网和南方电网的电网建设投资是铜消费的核心驱动力。近年来特高压电网建设加速、乡村振兴电网改造以及新能源配套电力设施建设,持续带动铜消费增长。2024年国家电网基本建设投资达5275亿元,同比增长5.3%;2024年前三季度,电网投资同比增长超过21%。

Figure 5: China Copper Consumption Structure by Industry (2024)

家电行业是第二大用铜领域,主要产品包括空调、冰箱、洗衣机等。2024年家电行业用铜占比约为15%,受房地产市场调整影响,传统家电用铜增长乏力,但高端家电和智能家电的发展带来一定的增量需求。

建筑行业用铜占比约为8%,主要应用包括建筑给排水管道、电气线路和装饰材料等。受房地产行业调整影响,2024年建筑用铜出现负增长,是拖累铜消费的主要因素。

交通运输行业用铜增长强劲,主要受益于新能源汽车快速发展。2024年中国新能源汽车产量达到1289万辆,同比增长34%;销量达到1287万辆,同比增长36%。新能源汽车单车用铜量约为传统汽车的4倍,贡献了显著的铜消费增量。

新能源领域(电动汽车、光伏、风电等)用铜占比已达20%左右,成为铜消费增长的主要引擎。根据阿格斯预测,2025年中国新能源行业铜需求预计将同比增长12%,达到280万吨以上。其中新能源汽车和风电行业的铜需求预计分别增长20%和38%。

应用领域 | 消费占比 | 消费量(万吨) |

电力 | 50%以上 | 797 |

家电 | 15% | 239 |

建筑 | 8% | 127 |

交通运输 | 12% | 191 |

电子电气 | 13% | 207 |

其他 | 2% | 34 |

数据来源:行业研究机构估算

5.3 中国铜进口依赖与贸易格局

中国是全球最大的铜进口国,铜原料和铜产品的进口量持续处于高位。2024年中国进口铜精矿高达2811万吨(实物量),创历史新高,同比增长约4%。折算金属量约为280万吨左右,基本与国内铜精矿产量相当。

在铜产品进口结构方面,中国主要进口铜精矿(用于冶炼)、粗铜和阳极铜(用于精炼)以及部分精炼铜和铜材。2024年1-2月,中国未锻轧铜进口量达90.2万吨,同比增长2.6%。铜精矿进口量为466万吨,同比增长0.6%。

从进口来源看,智利是中国最大的铜矿石供应国,2024年智利向中国出口铜矿石总量为1580万吨(含铜精矿、粗铜及电解铜),占智利铜矿石总出口量的46.3%。秘鲁、澳大利亚、蒙古和巴西等国也是中国铜原料的重要来源地。进口来源的高度集中使中国铜供应链存在一定的地缘政治风险。

为平衡国内精铜供需,中国每月净进口精炼铜约20万吨,反映出国内产量与需求之间的缺口之大。这一格局短期内难以根本改变,资源安全成为影响中国铜行业发展的关键因素。

5.4 政策环境与影响

中国政府高度重视铜行业的健康发展和资源安全,相继出台了一系列政策措施。

在产业发展方面,2025年工信部发布了《铜产业高质量发展实施方案(2025—2027年)》,明确提出要提升铜资源保障能力、推动冶炼节能降碳、加快高端产品研发和促进循环利用等重点任务。该方案强调要“统筹利用国内外两种资源,支持企业开展国际矿业投资合作,增强资源保障能力”。

在资源安全方面,国家鼓励企业“走出去”开发海外铜矿资源,提升权益矿产量。同时,加强国内矿产资源勘探开发,提高资源利用效率。对于战略性的铜矿项目,政府在用地、融资和税收等方面给予政策支持。

在环保方面,“双碳”目标对铜行业提出了更高的环保要求。铜矿开采和冶炼属于高能耗、高排放行业,企业需要加大环保投入,推进绿色矿山建设和清洁生产工艺应用。环保政策的趋严一方面增加了企业成本压力,另一方面也推动了行业优胜劣汰和产能集中度的提升。

第六章行业发展趋势与展望

6.1 新能源需求驱动分析

全球能源转型正在深刻改变铜的需求格局,新能源产业已成为铜消费增长的核心驱动力。这一变革源于铜在清洁能源技术和电力基础设施中的不可替代性。

电动汽车是铜需求增量最大的领域。纯电动汽车单车用铜量约为83公斤,插电式混合动力汽车约为60公斤,远高于传统燃油车约20公斤的水平。根据国际铜业协会数据,2024年全球新能源汽车销量超过1700万辆,中国新能源汽车销量达到1289万辆。随着全球新能源汽车渗透率持续提升(预计2025年达到20%以上),来自交通领域的铜需求将保持两位数增长。中国新能源汽车铜需求预计将从2024年的95万吨增至2025年的114万吨,增长20%。

指标 | 数值 |

传统燃油车用铜量(公斤/辆) | 20 |

纯电动汽车用铜量(公斤/辆) | 83 |

插电式混合动力汽车用铜量(公斤/辆) | 60 |

2024年全球新能源汽车销量(万辆) | 1700+ |

2024年中国新能源汽车产量(万辆) | 1289 |

2024年中国新能源汽车用铜量(万吨) | 95 |

2025E中国新能源汽车用铜量(万吨) | 114 |

数据来源:国际铜业协会(ICA),中国汽车工业协会

风力发电同样消耗大量铜材,包括发电机、变压器和电缆等设备,单位装机容量耗铜量约为3000吨/GW。2024年中国新增风电装机容量达到80GW,同比增长5%。2025年预计新增风电装机有望达到105-115GW,同比增长超过30%。风电行业铜需求可能从2024年的48万吨增加到2025年的66万吨,增幅达38%。

电网基础设施升级是铜需求的结构性利好。特高压输电线路、变电站和智能电网建设都需要大量铜材。全球主要经济体都在推进电网升级改造,中国2024年电网投资超过5000亿元,美国宣布在5年内投资105亿美元推动电网转型,欧盟”欧洲电网行动”计划在2030年前新增5840亿欧元投资。

人工智能和数据中心是新兴的铜需求增长点。一个超大规模AI数据中心最多可消耗5万吨铜,每兆瓦功耗耗铜约30吨。随着AI产业投资热潮持续,数据中心用铜需求有望显著增长。高盛预计,AI领域铜消费增速可能超过5%,贡献约80万吨的增量需求。

6.2 绿色转型与可持续发展

铜行业绿色转型是实现“双碳”目标的重要路径,主要体现在三个方面:生产过程低碳化、产品应用环保化和资源循环利用。

在生产过程方面,铜矿开采和冶炼是能源密集型行业,碳排放量较高。主要铜业公司正在采取措施减少碳足迹,包括提高能源利用效率、使用清洁能源和推广电动设备等。必和必拓承诺到2030年将运营排放较2020年减少30%,2050年实现净零排放。紫金矿业等中国企业也在积极推进绿色矿山建设,采用新型环保采矿技术。

在产品应用方面,铜的优异导热性和可回收性使其在清洁能源领域具有独特优势。铜在光伏、风电和电动汽车等领域的广泛应用,为全社会减排作出了重要贡献。可以说,铜是实现能源转型不可或缺的金属材料,每单位铜的使用都可以带来更大的环境效益。

在资源循环利用方面,再生铜产业是循环经济的重要组成部分。2024年中国再生铜产量约为420万吨,占精炼铜产量的约30%。再生铜的生产能耗仅为原生铜的20%-30%,碳排放大幅降低。中国政府鼓励发展再生有色金属产业,提出到2025年再生铜产量达到430万吨的目标。

6.3 技术创新与智能化

科技创新正在推动铜行业转型升级,智能化矿山和数字化冶炼成为行业发展新趋势。

在采矿环节,智能化矿山技术正在加速应用。5G通信、无人驾驶矿车、智能爆破和远程操控等技术提高了采矿效率和安全性,降低了人力成本和安全隐患。5G+智慧矿山的应用场景不断丰富,实现了矿山生产过程的少人化、无人化。

在冶炼环节,先进冶炼技术和装备升级提高了生产效率和产品质量。富氧侧吹熔炼、闪速熔炼等先进工艺的应用,提升了冶炼效率和金属回收率。智能控制系统实现了冶炼过程的精确控制,降低了能耗和排放。

在加工环节,高精度铜箔轧制、铜合金成分控制等技术的突破,推动了高端铜产品的国产化进程。5G通讯用高性能铜箔、新能源汽车用铜合金等高附加值产品的研发和产业化取得积极进展。

6.4 挑战与风险

尽管铜行业发展前景向好,但仍面临多方面挑战,需要引起高度重视。

资源枯竭压力是长期挑战之一。全球主要铜矿经过多年开采,矿石品位持续下降,开采深度不断增加,开采成本呈上升趋势。以智利为例,主流铜矿的矿石品位已从2000年的1.5%下降至目前的0.7%左右,开采成本相应增加。老龄化矿山的退役也带来产量递减压力,需要新项目接续才能维持供给增长。

环保压力持续加大。铜矿开采和冶炼对环境的影响日益受到关注,水资源短缺、尾矿处理和生态修复等问题困扰着行业发展。主要铜生产国纷纷收紧环保法规,提高了采矿项目的审批门槛和运营成本。社区对采矿活动的反对也时有发生,影响项目进展。

地缘政治风险加剧。铜资源高度集中于南美洲和非洲等政治敏感地区,供应链面临地缘政治风险。中美贸易摩擦、拉丁美洲左翼政府上台和非洲政局不稳等因素,都可能对全球铜供应造成冲击。资源民族主义抬头也在一定程度上影响了国际矿业投资。

供应增长受限是近期的主要挑战。ICSG预计2025年全球铜矿产量仅增长1.4%,为2020年以来最低增速。主要矿商已将2025年指导目标从年初预期下调,合计下调幅度达40万吨。矿端供应紧张导致铜精矿加工费持续走低,冶炼企业利润承压。

需求波动风险也需关注。中国房地产市场调整对铜消费形成拖累,虽然新能源和电网投资提供了一定支撑,但整体需求增速有所放缓。如果全球经济复苏不及预期,铜消费可能出现超预期下滑。

第七章结论与投资建议

7.1 核心结论

通过对金属铜行业的深度研究,得出以下主要结论:

第一,全球铜市场正处于供需从过剩向短缺过渡的关键时期。 2024年全球铜矿产量2283.5万吨,精炼铜产量2748.6万吨,消费量2733万吨,供需略有过剩约15.6万吨。矿端供应增长受限、新增产能不足和干扰率偏高等因素将导致2025-2026年供需缺口逐步扩大至约500万吨,铜价中长期趋势预计维持上行。

Figure 6: Copper Supply and Demand Balance Forecast (2020-2028)

第二,中国铜市场呈现“产量领先、原料依赖”的格局。 2024年中国精炼铜产量1364.4万吨,位居全球第一;铜材产量2350.3万吨,保持稳定增长。但国内铜矿资源禀赋有限,精矿对外依存度高达94%,资源安全形势严峻。中国铜消费占全球总量的56%,电力和新能源领域是主要消费增长点。

第三,铜价在2024年宽幅震荡后小幅上行,全年LME均价约9307美元/吨。 2025年铜价继续维持高位,3月中旬突破10000美元/吨。供应紧张、需求增长和宏观宽松是主要支撑因素,但高价格对消费的抑制作用也在显现。预计2025年铜价运行区间为8500-10000美元/吨,中枢较2024年上移。

第四,全球铜矿开采市场集中度较高,必和必拓、自由港麦克莫兰和智利国家铜公司三巨头占据主导地位。中国企业紫金矿业产量突破100万吨,跃居全球前列。中国铜业公司形成了江西铜业、铜陵有色、紫金矿业等为代表的龙头企业群体,在资源整合和产业链延伸方面取得显著进展。

第五,新能源产业是铜需求增长的核心驱动力。电动汽车、光伏、风电和电网升级等领域的需求快速增长,预计2025年全球新能源领域用铜增量约45万吨,AI数据中心等新兴需求贡献约80万吨增量。铜在能源转型中的不可替代性将使其长期受益。

7.2 行业展望

展望未来,铜行业发展呈现以下趋势:

市场规模将持续扩大。随着全球能源转型的深入推进和新兴市场工业化进程加快,铜需求量预计保持2%-3%的年均增长。到2030年,全球铜消费量有望突破3000万吨,市场规模将达到3000-4000亿美元。

供需格局将逐步趋紧。矿端供应增长受限与需求快速增长的矛盾将导致供需缺口扩大,ICSG预计2025-2026年供需缺口将达到约500万吨。铜价中长期趋势预计震荡上行,不排除突破历史高点的可能。

产业格局将加速调整。资源向头部企业集中趋势明显,跨国矿业公司的主导地位将进一步强化。中国企业海外权益矿产量将持续增长,提升原料保障能力。铜加工行业向高端化、差异化方向发展。

绿色发展将成为主旋律。“双碳”目标推动铜行业加快低碳转型,再生铜利用比例将持续提高。智能矿山和清洁生产技术的应用将提升行业环保水平。铜在绿色能源领域的应用将为其带来新的发展机遇。

信息来源

[1] International Copper Study Group (ICSG) - High Reliability - 联合国下属政府间组织,负责全球铜行业数据统计和分析 URL: https://www.icsg.coffee

[2] US Geological Survey (USGS) - High Reliability - 美国政府权威地质调查机构 URL: https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-copper.pdf

[3] 智利国家铜委员会(Cochilco) - High Reliability - 智利政府官方铜业监管机构 URL: https://www.cochilco.cl/

[4] 必和必拓(BHP)官方年报 - High Reliability - 全球最大铜矿生产商官方披露 URL: https://www.bhp.com/

[5] 自由港麦克莫兰(Freeport-McMoRan)官方年报 - High Reliability - 全球最大上市铜矿公司 URL: https://www.fcx.com/

[6] 紫金矿业官方年报 - High Reliability - 中国最大铜矿生产商 URL: http://www.zjky.cn/

[7] 江西铜业官方公告 - High Reliability - 中国最大铜冶炼企业 URL: http://www.jxcc.com/

[8] 中国国家统计局 - High Reliability - 中国官方统计数据 URL: https://data.stats.gov.cn/

[9] 中国海关总署 - High Reliability - 中国进出口数据官方来源 URL: http://www.customs.gov.cn/

[10] 伦敦金属交易所(LME) - High Reliability - 全球最大金属期货交易所 URL: https://www.lme.com/

[11] 上海期货交易所(SHFE) - High Reliability - 中国官方期货交易所 URL: http://www.shfe.com.cn/

[12] 高盛(Goldman Sachs)商品研究 - High Reliability - 全球顶级投资银行 URL: https://www.goldmansachs.com/insights/

[13] 标普全球商品洞察(S&P Global Commodity Insights) - High Reliability - 国际知名评级机构商品研究 URL: https://www.spglobal.com/commodity-insights

[14] 国际铜业协会(ICA) - High Reliability - 全球铜行业权威协会 URL: https://copperalliance.org/

[15] Bloomberg - High Reliability - 全球领先金融数据提供商 URL: https://www.bloomberg.com/

报告说明

本报告数据主要来源于国际铜业研究组织(ICSG)、美国地质调查局(USGS)、各国家统计局、海关总署、主要矿业公司年报、专业研究机构报告等。由于数据来源和统计口径差异,部分数据可能存在不一致之处,仅供参考。报告时间为2026年3月。