结直肠癌(Colorectal Cancer, CRC)作为全球第三大常见癌症,它同时也是癌症相关死亡的第二大原因。在拥有完善筛查项目的主流市场,约四分之三的诊断病例属于早期疾病(II-III期)。

在早期治疗领域,治疗方案呈现出明显的分层特征:

辅助治疗的筛选: 并非所有早期患者都需要接受辅助化疗。高复发风险的患者通常采用围手术期的放化疗或辅助化疗。然而,对于低风险患者,以及那些具有高微卫星不稳定性(MSI-H)或DNA错配修复缺陷(dMMR)肿瘤的患者,目前的标准通常不推荐辅助化疗,这反映了对肿瘤生物学行为认知的深化。 转移性治疗的基石: 对于晚期或转移性结直肠癌(mCRC),化疗长期以来是治疗的“骨架”。尽管在过去二十年中,靶向治疗极大地丰富了临床选择,但化疗依然不可替代。

当前治疗方案

当前的mCRC治疗不再是“一刀切”的模式,而是基于分子状态和肿瘤位置的精细化决策体系。

1. 分子检测驱动的靶向治疗精准医疗的核心在于检测。目前,临床常规检测涵盖KRAS、NRAS、BRAF突变状态,以及MSI/MMR状态。在部分国家,HER2状态也成为必检项目。

抗血管生成治疗(Anti-angiogenic): 贝伐珠单抗(Bevacizumab,安维汀)是这一领域的基石。作为抗VEGF单抗,它通常与化疗联用,是大多数患者一线治疗的首选。此外,阿柏西普(Zaltrap)和雷莫西尤单抗(Cyramza)作为二线及后线药物,主要用于RAS突变且一线贝伐珠单抗治疗失败的患者。 多激酶抑制剂(TKIs): 瑞戈非尼(Regorafenib)和呋喹替尼(Fruquintinib)主要用于三线或更后线的治疗。值得一提的是,呋喹替尼在2023年11月获得FDA批准,基于其在国际多中心试验FRESCO-2中的优异表现,填补了后线治疗的重要空白。 抗EGFR治疗: 西妥昔单抗(Cetuximab)和帕尼单抗(Panitumumab)主要受限于RAS和BRAF野生型患者(约占40%)。这类药物在左侧结肠肿瘤患者中获益显著,而在右侧肿瘤中则较少使用。

2. 肿瘤原发部位的关键影响肿瘤位置(左半 vs 右半)是决定一线治疗方案的关键变量。对于野生型KRAS/NRAS/BRAF患者,左半结肠肿瘤患者使用抗EGFR药物的获益优于贝伐珠单抗,而右半结肠肿瘤患者则更倾向于使用贝伐珠单抗。

3. 罕见突变的针对性方案

- BRAF V600E突变(约占10%): 康奈非尼(Encorafenib)联合西妥昔单抗已成为标准方案。

- HER2阳性(约占5%): 针对这一群体,图卡替尼(Tucatinib)联合曲妥珠单单抗在2023年获得加速批准,为既往治疗失败的患者提供了新选择。

- 免疫治疗(MSI-H/dMMR,约占5%): 对于这一特定亚群,帕博利珠单抗(Pembrolizumab)已确立为一线标准,其在KEYNOTE-177试验中展示了显著的无进展生存期(PFS)和总生存期(OS)获益。纳武利尤单抗(Nivolumab)联合伊匹木单抗(Ipilimumab)也在后线治疗中占据重要地位。

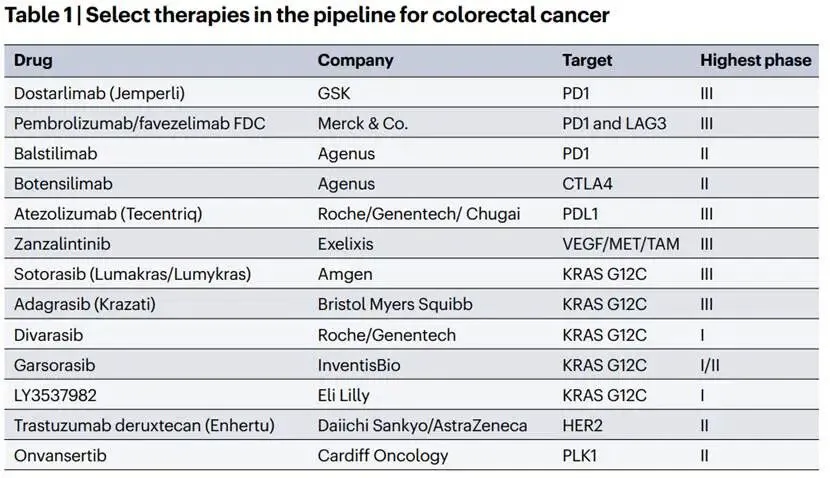

晚期研发管线与新兴疗法

尽管现有疗法已较为成熟,但针对难治性群体(如微卫星稳定MSS型)的探索从未停止。目前的晚期管线呈现出向“免疫豁免”领域进军的趋势。

1. 免疫治疗的边界拓展

- LAG-3与PD-1组合: 默沙东的Pembrolizumab/Favezelimab固定剂量组合(FDC)正在III期临床中探索用于PDL1阳性的微卫星稳定(MSS)或MMR-proficient mCRC患者。尽管BMS的类似组合(Nivolumab/Relatlimab)在RELATIVITY-123试验中因难以达到主要终点而终止,但默沙东的方案仍被视为潜在的差异化机会。

- CTLA-4增强疗法:Agenus公司的Balstilimab(PD-1抑制剂)与Botensilimab(增强型CTLA-4抑制剂)组合获得了FDA的快速通道资格,用于治疗难治性MSS mCRC。

2. KRAS G12C抑制剂的突围KRAS突变存在于约50%的CRC中,其中G12C亚型占3-4%。这一领域的竞争异常激烈。

- Sotorasib(Amgen)与 Adagrasib(BMS): 两者均处于III期临床。CodeBreak 300试验显示,Sotorasib联合帕尼单抗在PFS上优于对照组。为了克服耐药性,这些抑制剂正与EGFR抑制剂联用进行测试。

- 其他竞争者: 罗氏(Divarasib)、礼来(LY3537982)等也在早期阶段布局。

3. 新型抗体药物偶联物(ADC)第一三共与阿斯利康的Trastuzumab Deruxtecan(Enhertu)在HER2阳性实体瘤中展现了强大的潜力,其针对HER2突变转移性疾病的申请已获优先审评。

4. 早期新辅助治疗的革新GSK的PD-1抑制剂Dostarlimab正在探索用于局部晚期直肠癌的新辅助治疗。这一方向旨在通过免疫治疗实现肿瘤的完全缓解,从而避免手术和放化疗带来的长期副作用,代表了“治愈性”策略的重大转变。

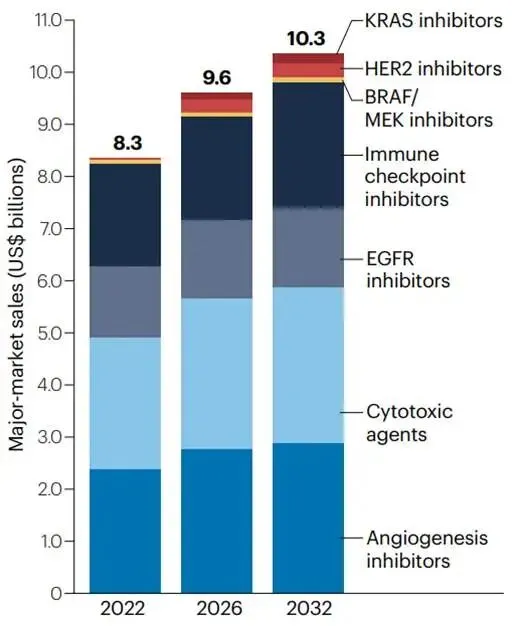

四、 市场规模预测与商业逻辑

根据Clarivate的分析数据,结直肠癌药物市场正处于稳健增长期。

1. 市场总量预测

2. 各细分赛道的销售贡献

血管生成抑制剂(Angiogenesis Inhibitors): 尽管面临生物类似药的冲击,贝伐珠单抗凭借其在一线和二线的稳固地位,预计2032年销售额仍接近22亿美元。虽然原研药份额下降,但更廉价的生物类似药将维持该品类的市场体量。 免疫检查点抑制剂(ICIs): 这是增长最快的板块。纳武利尤单抗预计将成为该细分领域的销售冠军,主要得益于其在MSI-H/dMMR一线治疗中的潜在扩张。默沙东的Pembrolizumab/Favezelimab组合虽然针对MSS这一大群体,但因受限于生物标志物和后线使用,预计销售额相对温和(约2.3亿美元)。 靶向治疗(BRAF, HER2, KRAS): 这些药物虽然单价高,但受限于极小的患者群体(均为3%-10%的罕见突变),预计2032年的销售额分别在1.1亿至2.8亿美元之间。

总结与启示

基于上述数据,结直肠癌治疗的未来可能的发展方向:

“去化疗化”在特定亚群中加速: 对于MSI-H/dMMR患者,免疫治疗正在逐步取代化疗成为一线标准。对于局部晚期直肠癌,新辅助免疫治疗甚至可能改变“手术为王”的传统范式,实现器官保留和功能保留。 后线治疗的“内卷”与“破局”: 随着呋喹替尼、瑞戈非尼等药物的成熟,三线治疗市场已趋于饱和。未来的增长点将高度依赖于KRAS G12C抑制剂和针对MSS型冷肿瘤的免疫联合疗法。然而,MSS型CRC占所有病例的95%以上,攻克这一堡垒将是行业最大的未满足需求。 生物类似药重塑市场结构: 贝伐珠单抗等经典药物的生物类似药将极大地降低治疗成本,这在压缩原研药利润的同时,也提高了药物的可及性。未来,原研药企必须依靠差异化更强的靶向药和免疫组合疗法来维持高溢价。 联合治疗是必然趋势: 单一靶点的药物越来越难以克服肿瘤的异质性和耐药性。无论是KRAS抑制剂联用EGFR抑制剂,还是双免疫检查点阻断,未来的治疗方案将越来越复杂,但也越来越精准。

结直肠癌的治疗已经从单纯的细胞毒杀伤,进化为基于分子分型的多维精准打击。虽然挑战依然存在,尤其是针对MSS型患者的免疫治疗,但随着靶向药物和新型免疫疗法的不断涌现,我们正朝着将结直肠癌转化为一种“可控慢性病”甚至实现部分治愈的目标稳步迈进。

免责声明:本文内容整理、编译自公开内容渠道和报告。本公众号文中所有内容仅供学习参考和科研交流,不能替代专业的医疗建议、诊断或治疗。如有关于健康状况的任何疑问,请务必咨询专业的医生和医疗机构。