摘要:

截至2020年8月末,参与债券市场融资担保业务的担保公司共43家,其中公开信息可查询到主体信用级别的担保公司41家,取得AAA主体信用级别的公司25家,AA+级15家,AA级1家。在多方面因素驱动下,担保公司的外评级别高度集中于AAA级和AA+级,但各家公司的信用资质、市场认可度以及担保效力实际存在较为明显的差异。在外评级别高度趋同的情况下,我们将以中债隐含评级作为标尺,分析和比较样本担保公司担保债券的中债隐含评级和隐含利差,以期对不同担保公司的市场认可度和担保效力加以区分。

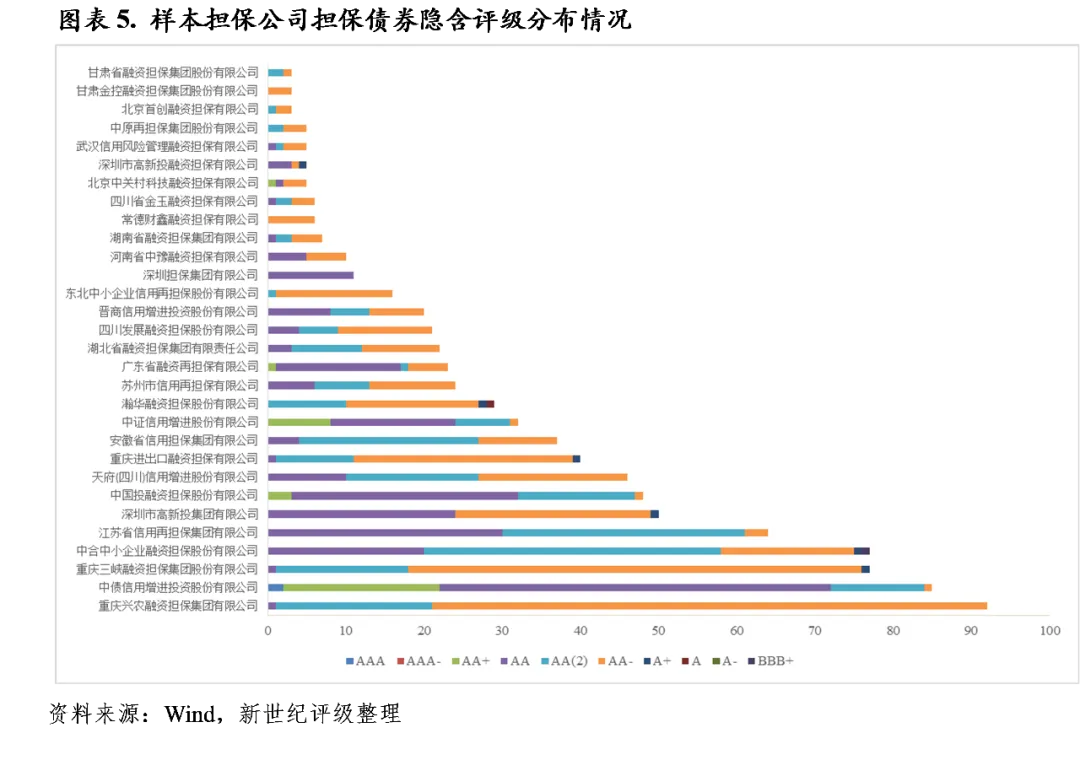

从信用定价的角度看,发债主体自身信用质量、担保公司信用质量以及债券的条款设置、剩余期限等其他影响债券市场认可度的因素都会对债券收益率构成显著影响,并在担保债券的中债隐含评级和隐含利差中得到体现。通过对各家担保公司担保债券隐含评级的分析,可以看出中债增、深圳担保集团、中证增、中投保、广东再担保、江苏再担保、深圳高新投融资担保等担保的债券具有相对更高的隐含评级中枢。

更进一步,通过对同一主体发行的有担保债券和无担保债券隐含评级和利差的比较,可以衡量担保公司在提高被担保方市场认可度、压缩被担保方发行成本方面发挥的作用,体现为隐含评级的提升或隐含利差的压缩。

从隐含评级提升的角度看,中债增、江苏再担保、中证增、广东再担保、中投保的担保效力相对更强,上述担保公司所担保债券较之同一发行人所发无担保债券,有超过半数的隐含评级得到了提升。

从隐含利差压缩的角度看,河南中豫担保、深圳高新投、广东再担保、中债增等对不含提前偿付(简称“PR”)条款的样本债券压缩了更多隐含利差;河南中豫担保、中投保、重庆进出口担保、武信管理、江苏再担保等对含有PR条款的样本债券压缩了更多隐含利差。

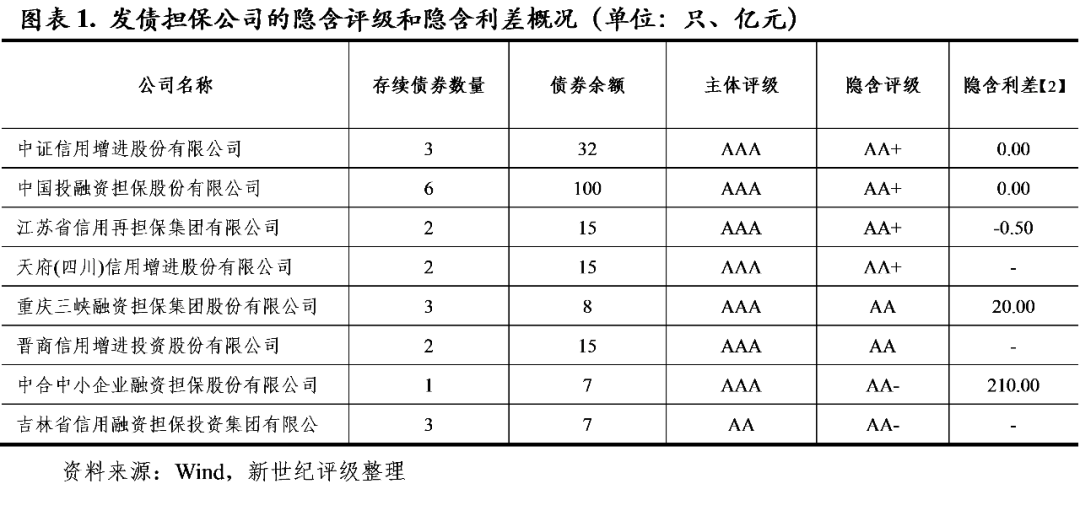

从担保公司自身隐含评级来看,截至2020年8月末,全市场担保公司发行并存续的债券合计22只,存续债券余额199亿元,涉及担保公司8家,其债券隐含评级普遍低于评级机构评级[1],其中,中证增、中投保、天府信用增进、江苏再担保的隐含评级相对较高,表明其发行债券的市场认可度较高;中合担保、吉林省担保的隐含评级较低,中合担保的隐含利差也较高,市场认可度偏低。

担保公司所担债券的中债收益率曲线(由中债隐含评级和隐含利差构成)主要受到以下因素的影响:(1)发债主体自身信用质量;(2)担保公司的信用质量;(3)债券的条款设置、剩余期限等其他影响债券市场认可度的因素。

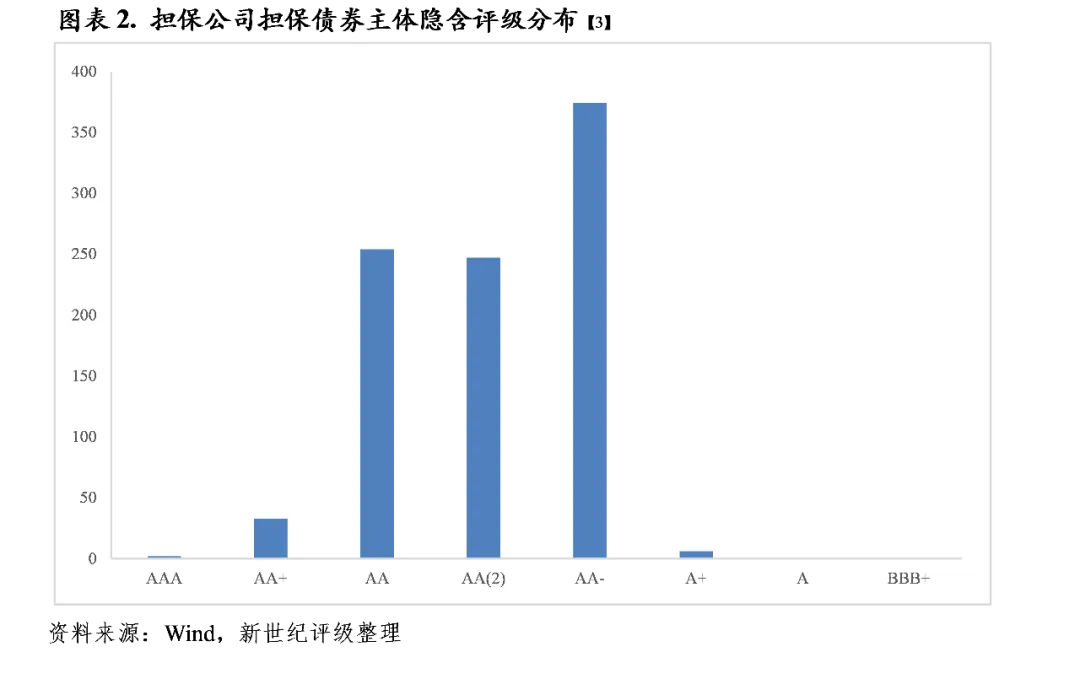

根据wind统计,截至2020年8月6日,全市场信用债中,有担保公司提供担保的债券余额合计为6892亿元,在保债券数量1119只,涉及主体795家。通过对债券的中债隐含评级进行梳理,有担保的债券中债隐含评级分布在BBB+至AAA之间,并呈现出中间多、两头少的特征,其中AA-至AA级的债券数量最多,其按主体数量统计占比达95.32%。

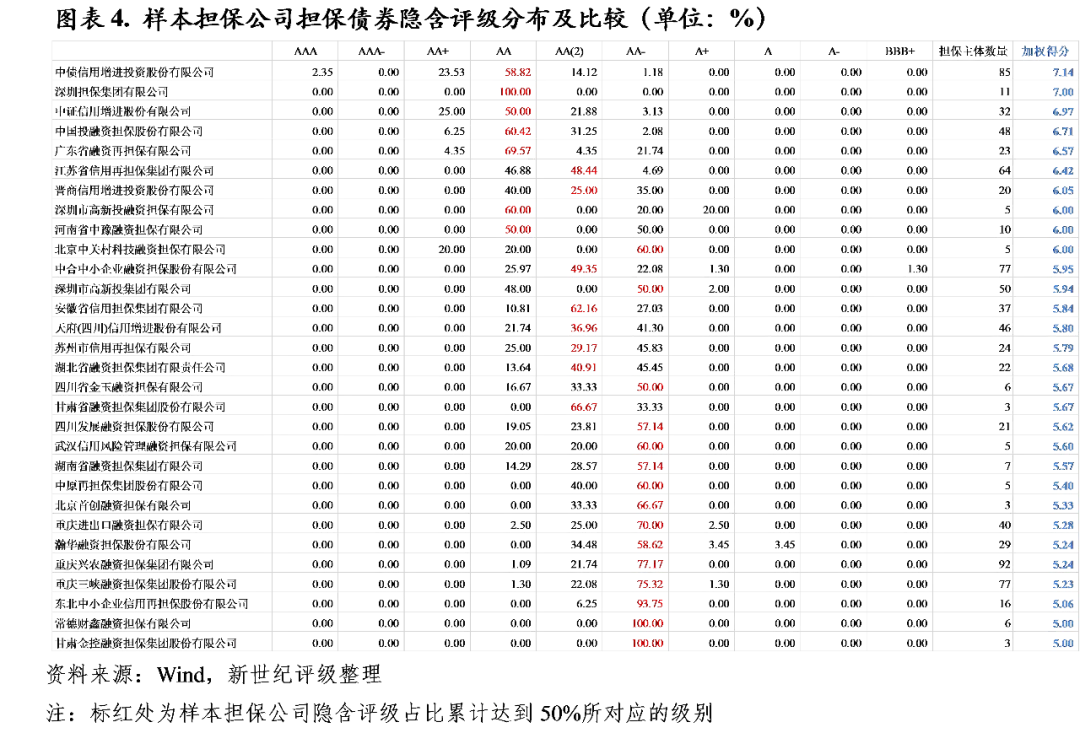

我们进一步比较样本担保公司担保债券的隐含评级分布情况[4]。从图表4可以看出:

(1)通常情况下,担保公司的隐含评级是其担保债券隐含评级的上限,例如,重庆三峡担保、晋商信用增进存续债券的隐含评级为AA,其所担保债券的隐含评级均不高于AA;

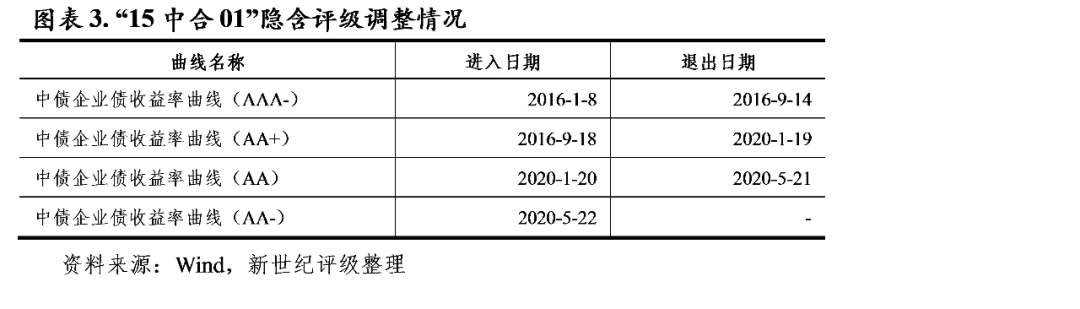

(2)当发债主体信用资质超过担保方时,其带担保债券的隐含评级将超过担保方的隐含评级,表明市场并不认可担保公司的增信作用。例如,在市场交易驱动下,“15中合01”的隐含评级由最初的AAA-逐步下调至AA-,截至2020年8月6日,中合担保在保债券的隐含评级有75.32%超过了“15中合01”的AA-隐含评级。

为便于比较,我们首先计算出样本担保公司所担债券在不同隐含评级中的数量占比,同时对隐含评级赋分(BBB+至AAA级,对应1至10分),从而计算出每家担保公司担保债券隐含评级分布的加权得分。基于上述计算方法,得分在6分以上(AA(2)以上)的担保公司依次为中债增、深圳担保集团、中证增、中投保、广东再担保、江苏再担保、晋商信用增进。其中,中债增提供担保的债券级别分布总体优于其他担保公司,全市场仅有的两只隐含评级为AAA的带担保债券均为中债增担保;隐含评级为AA+的带担保债券涉及33家主体,其中20家由中债增提供担保,占比60%。

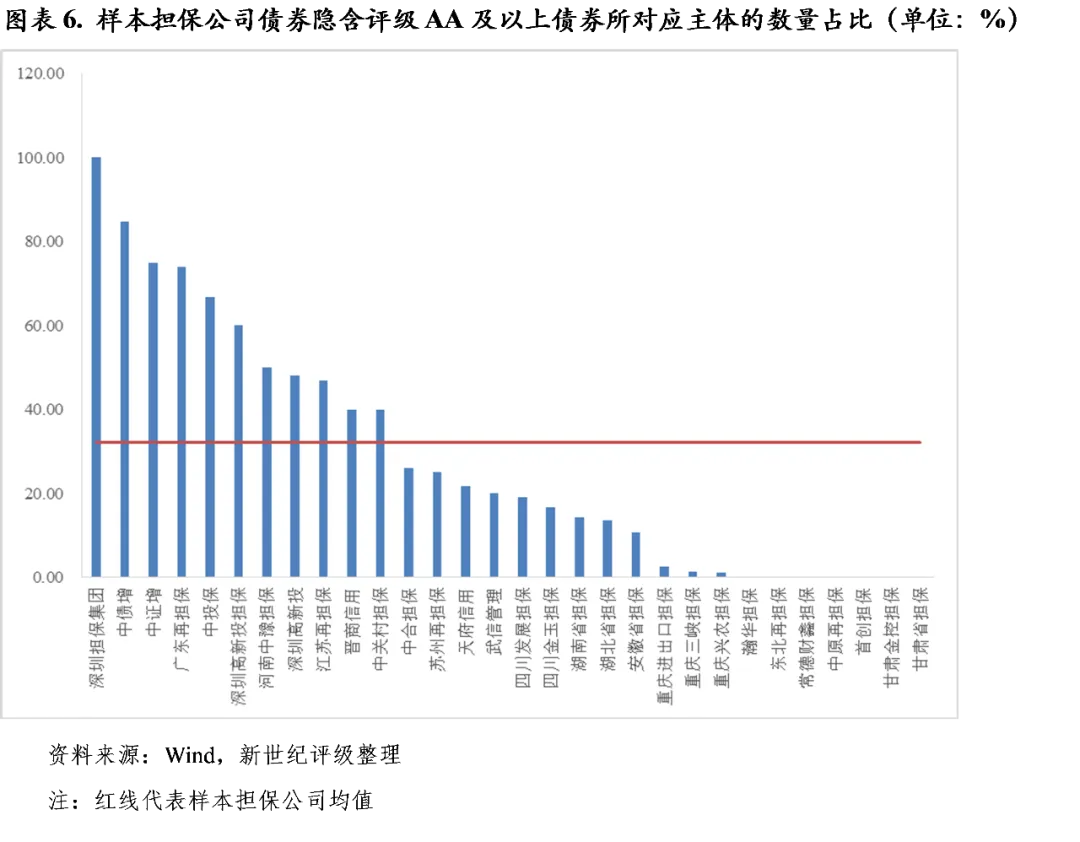

我们继续以隐含评级AA及以上的债券占比作为参考,2020年8月6日,30家样本担保公司隐含评级在AA及以上的债券涉及主体281家,占比32.22%。其中,深圳担保集团、中债增、中证增、广东再担保、中投保、深圳高新投融资担保、河南中豫担保担保的隐含评级AA及以上的债券所涉主体占比超过50%,所担保债券的级别中枢相对较高。重庆进出口担保、重庆三峡担保、重庆兴农担保、瀚华担保、东北再担保、常德财鑫担保、中原再担保、首创担保、甘肃金控担保、甘肃省担保担保的隐含评级AA及以上的债券对应的主体数量占比低于5%。

1、分析思路

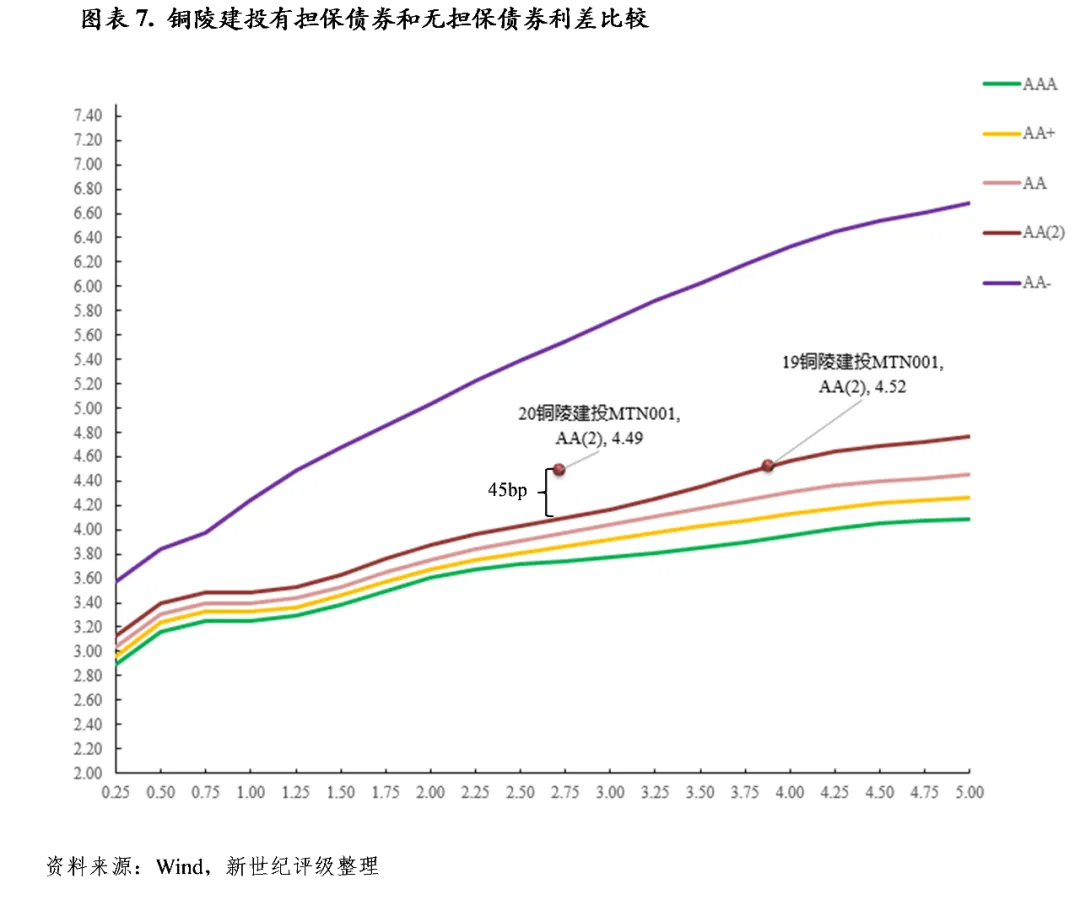

当同一主体的被担保债券和无担保债券其他条款相近,落在同一条隐含评级曲线上,且绝大部分的期限利差已经反映在曲线上时,可直接将两只债券的隐含利差相减,计算出的即为担保公司为被担保主体压降的利差,即担保利差=被担保债券隐含利差-无担保债券隐含利差。以此类推,将同一家担保公司对不同主体所发债券压降的担保利差取算术平均值,便可得到该担保公司的平均担保效力。

以铜陵建投发行的两期债券为例,“19铜陵建投MTN001”由安徽担保集团提供担保,其中债收益率为AA(2)曲线上浮0bp,“20铜陵建设MTN001”为无担保债券,其中债收益率为AA(2)曲线上浮45bp,则担保利差为45bp。

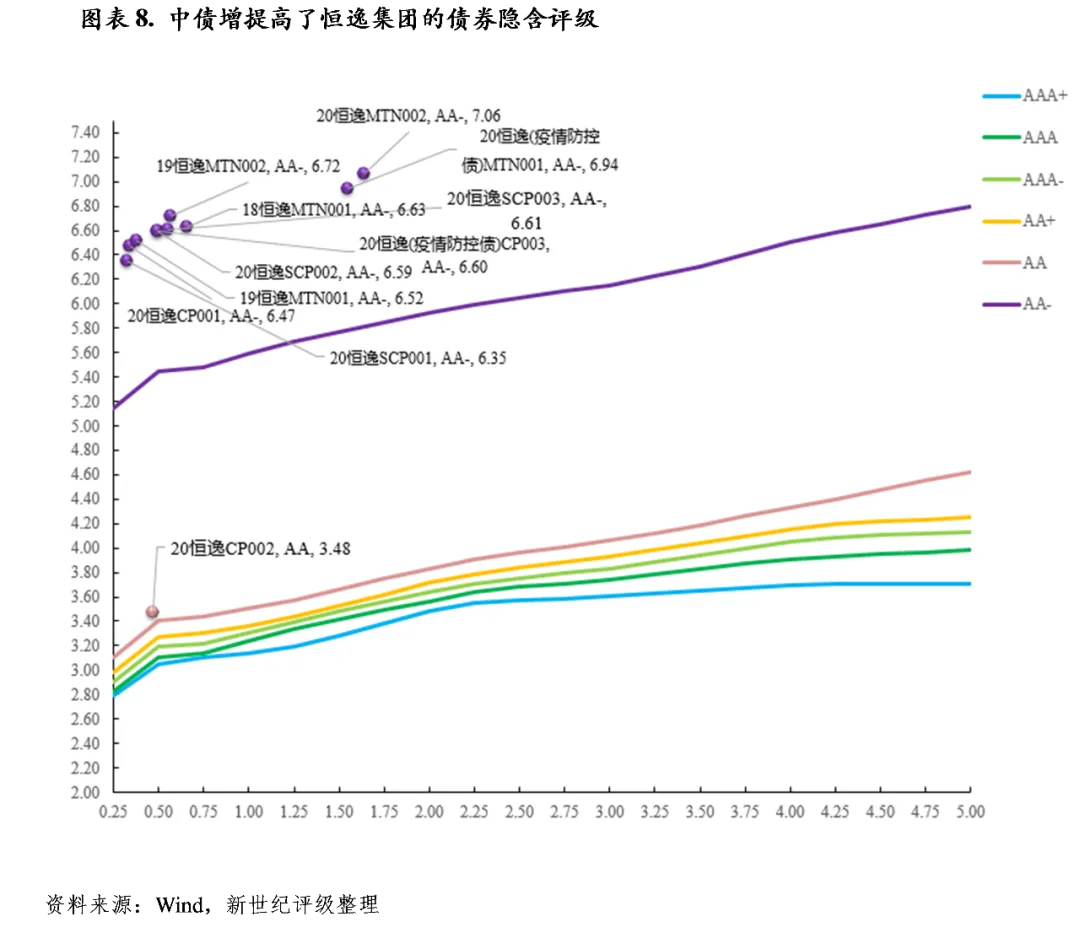

当同一主体的被担保债券和无担保债券其他条款相近,但不在同一条隐含评级曲线上时,意味着担保公司为被担保债券压缩的利差足够大,使被担保债券的隐含评级向下跨越了高一级/两级的收益率曲线。由于不同曲线间的利差跨期限并不平坦,且不同时点曲线间利差也不固定,因此不能直接将隐含利差作减。我们采取的方式是统计担保公司提高被担保方债券隐含评级的绝对数量和占比,以此反映担保公司的担保效力。

以恒逸集团为例,其发行的无担保债券收益率平均为AA-曲线上浮115bp,而中债增担保的“20恒逸CP002”债券收益率为AA曲线上浮10bp,体现了隐含评级的提升。

担保债券隐含评级提升所体现的担保效力要强于单纯的压降隐含利差,因为担保公司为被担保方压缩的利差足够大,以致债券收益率已经向下超过其原始的曲线,实现了隐含评级的提升。

2、样本选取

为了避免不同条款及发行方式等非担保差异对债券收益率造成的干扰,我们在分析债券担保效力时,需要将样本债券的条款和发行方式进行分类统一,在相似条款下对隐含利差进行比较。

条款方面,考虑到目前担保公司所担保的债券以城投企业发行的企业债为主,其中大多数含有PR条款,我们将样本债券分为含PR和不含PR两类进行比较,同时剔除全部永续债券。

发行方式方面,为避免私募债交投不活跃对债券定价的影响,本次仅选取公募债券进行隐含利差比较,剔除全部私募债券。

3、担保利差比较

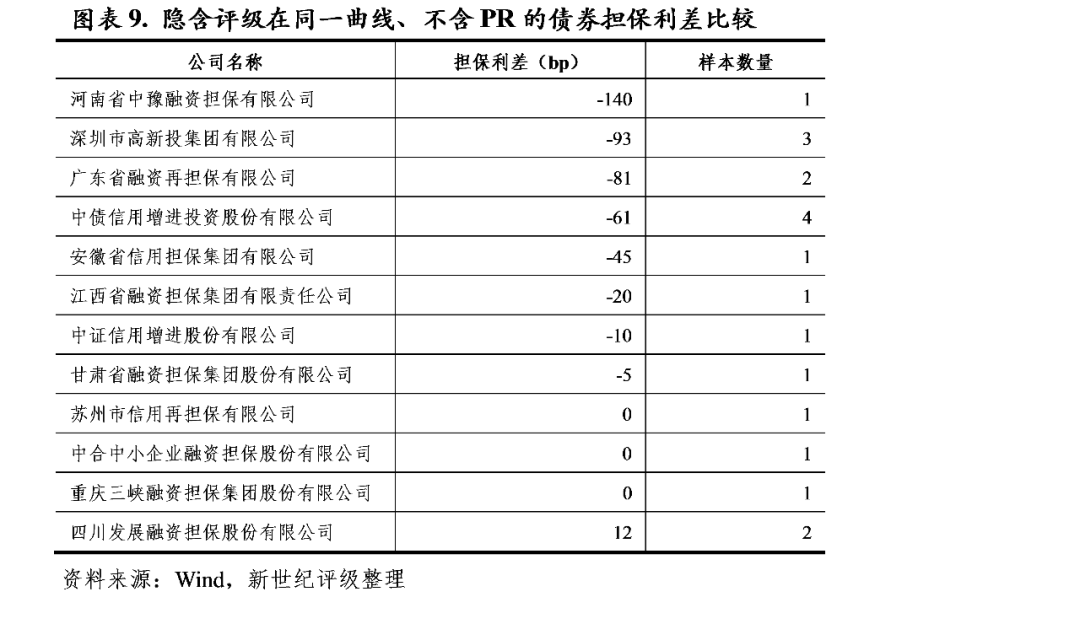

A. 担保公司不含PR条款的债券担保利差比较

根据对全市场信用债的梳理,截至2020年8月6日,在不含PR条款的债券中,河南中豫担保、深圳高新投、广东再担保、中债增等担保公司的担保利差相对更高。苏州再担保、中合担保、重庆三峡担保、四川发展担保的担保利差相对较低。其中四川发展担保的担保利差出现倒挂,系由其担保的“19蓉经开MTN001”的隐含利差高出无担保债券“17蓉经开MTN001”隐含利差25个bp,主要是相较于担保公司的增信作用,两只债券剩余期限的差异对利差的影响更为显著。

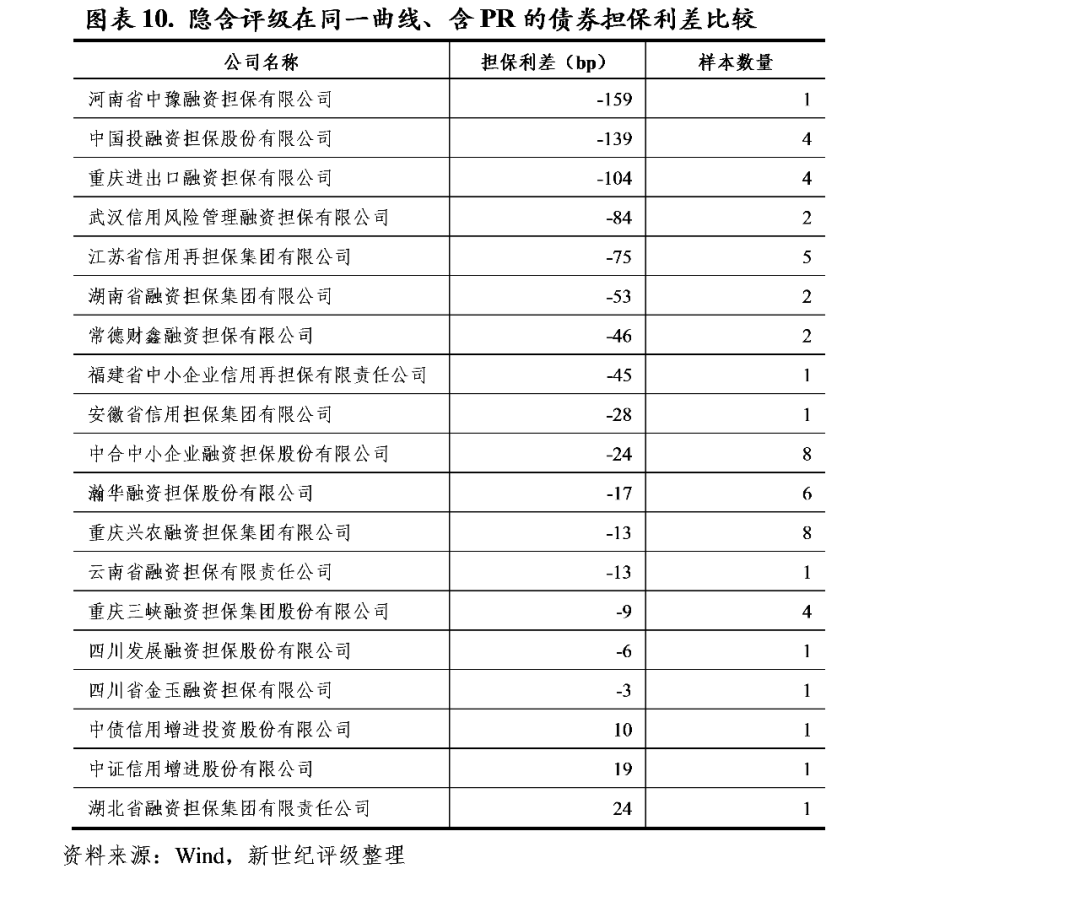

B. 担保公司含PR条款的债券担保利差比较

截至2020年8月6日,在包含PR条款的债券中,河南中豫担保、中投保、重庆进出口担保、武信管理、江苏再担保等的担保利差相对较高。重庆三峡担保、四川发展担保、四川金玉担保的担保利差相对较低。中债增、中证增和湖北省担保集团的担保利差出现倒挂,主要是由于满足条件的样本数量仅1家,且样本主体无担保债券为2014年之前发行的城投债券,被认定为地方政府一类债务,故隐含利差低于其2014年以后新发行的债券。

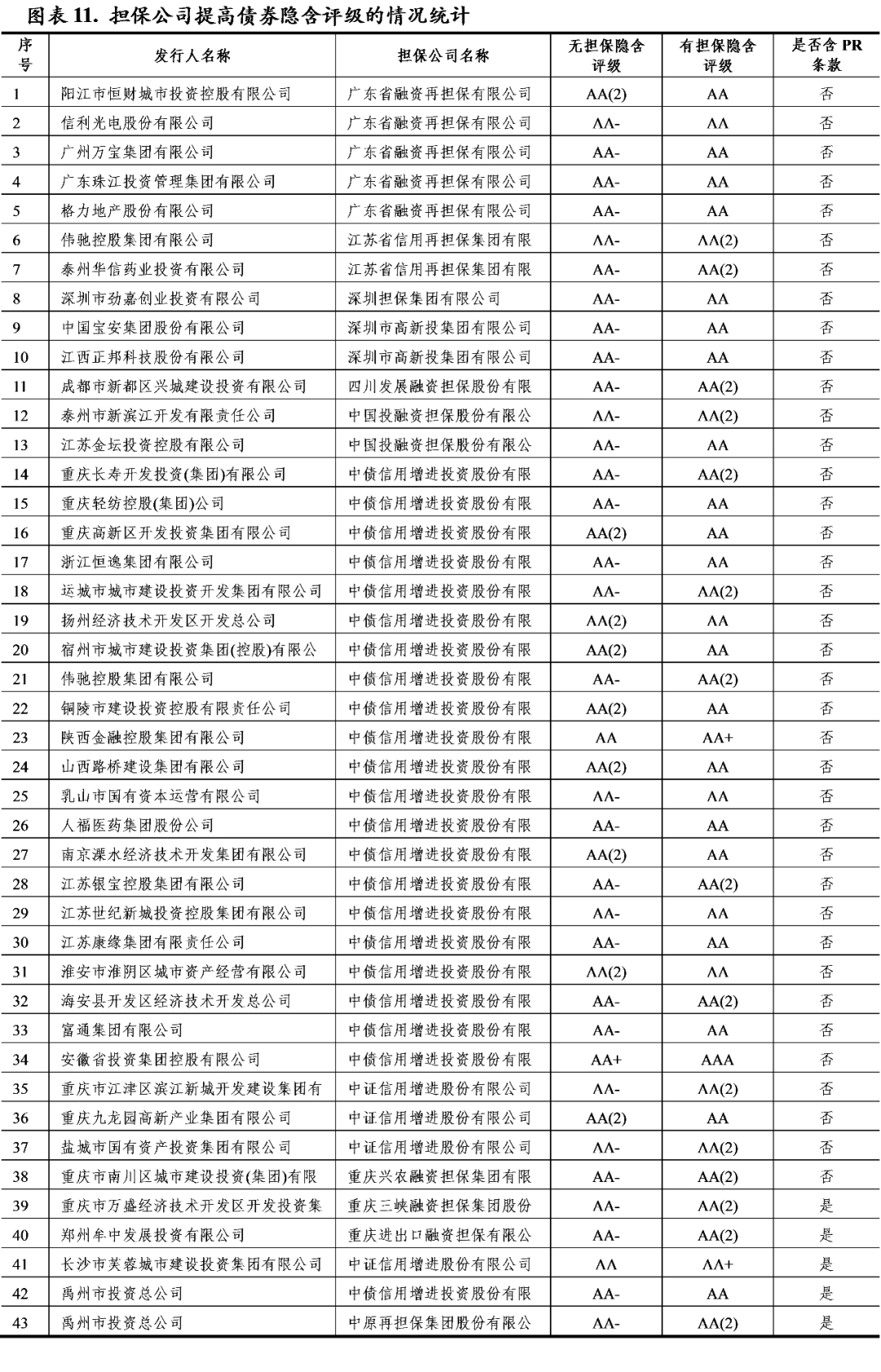

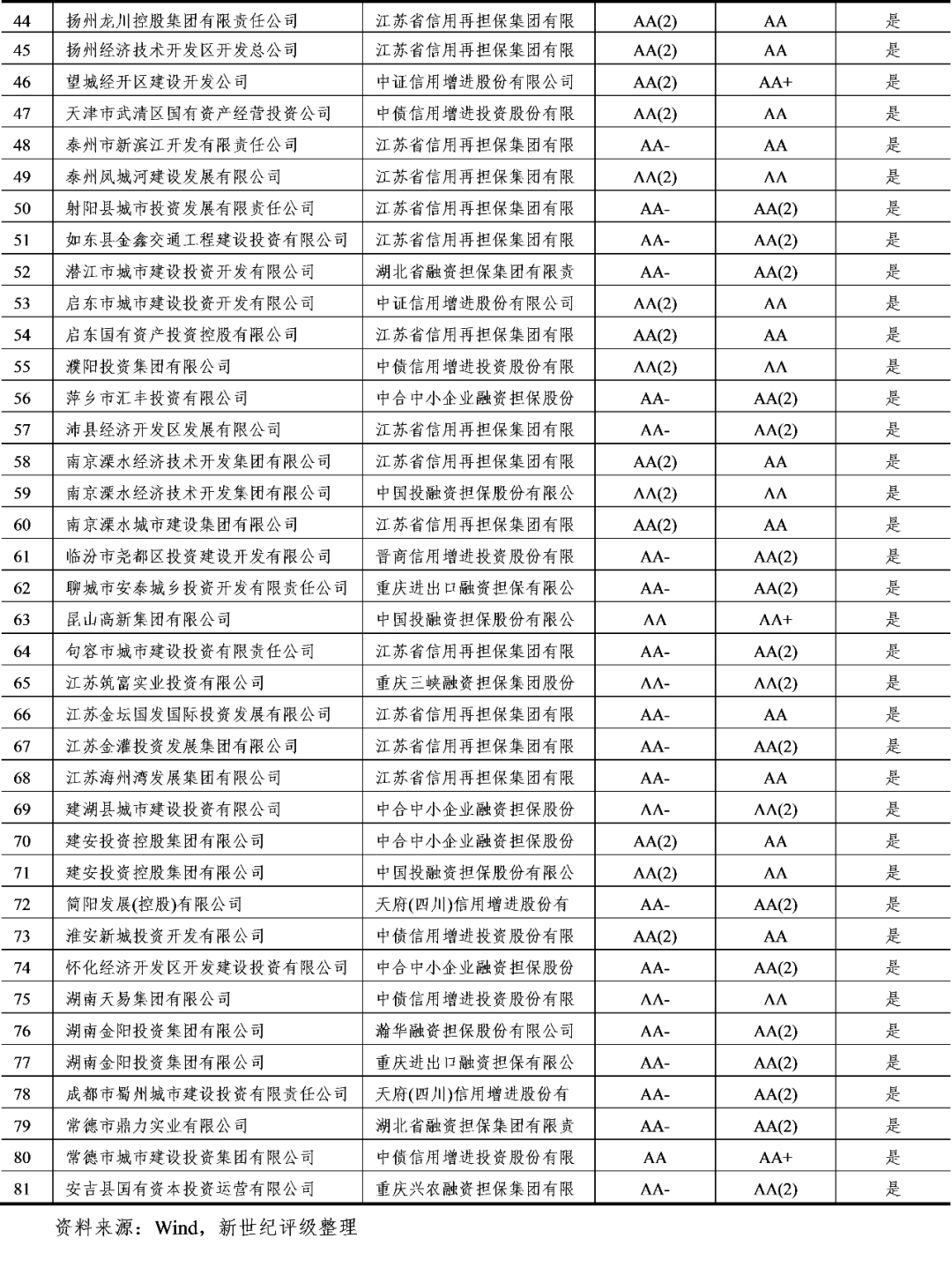

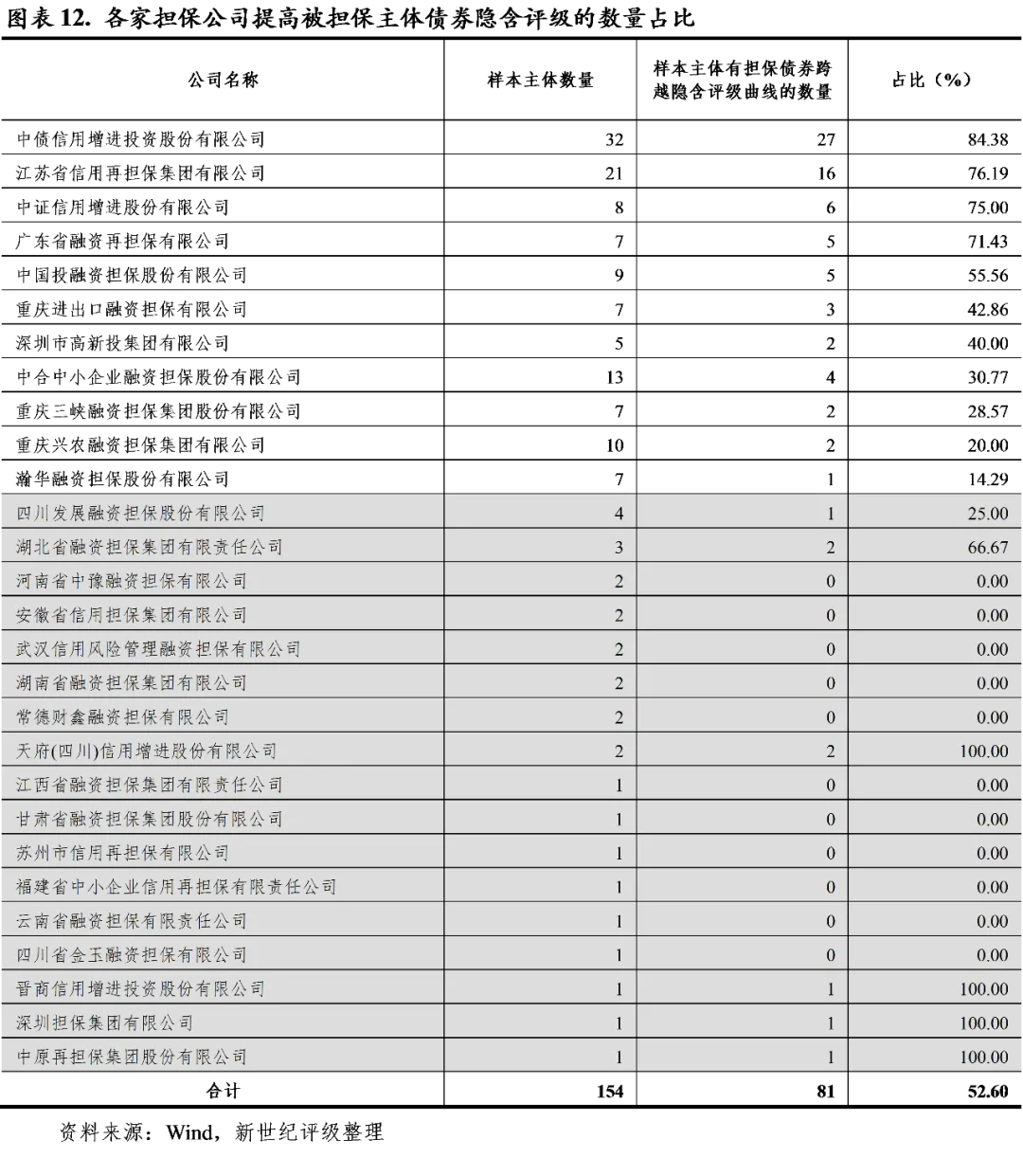

C. 担保公司提高债券隐含评级的情况

我们同时统计了担保公司提高债券隐含评级的情况。截至2020年8月6日,在不含PR条款的债券中,共有38家主体发行的债券因担保公司担保提高了隐含评级,其中中债增、广东再担保和中证增提高债券隐含评级的数量相对更多,分别为21家、5家、3家。在含PR条款的债券中,共有43家主体发行的债券因担保公司担保提高了隐含评级,其中江苏再担保、中债增和中合担保提高债券隐含评级的数量相对更多,分别为14家、6家、4家。在全部81家样本主体中,隐含评级被提高的债券涉及的主体数量占全部样本主体数量的52.6%,表明一半以上的样本主体由于担保公司提供担保,其所发债券的隐含评级得到提升。

我们进一步以样本担保公司提高债券隐含评级的数量占比作为参考,来分析样本公司提升发行人隐含评级的能力。由于大部分担保公司样本数量过少,导致分析结论存在较大误差,我们在此部分主要分析样本主体数量在5家及以上的担保公司。截至2020年8月6日,由中债增、江苏再担保、中证增、广东再担保提供担保的主体,其债券隐含评级被提高的数量占比相对较高,在70%以上,其中中债增占比超过80%;重庆兴农担保、瀚华担保提高主体隐含评级的数量占比相对较低,在20%及以下。

(1)通过对担保公司担保债券隐含评级分布的比较,可以看出中债增、深圳担保集团、中证增、中投保、广东再担保、江苏再担保、深圳高新投融资担保等公司担保的债券具有相对更高的隐含评级中枢,反映出上述公司在保债券具有相对更高的市场认可度。

(2)通过对同一主体发行的有担保债券和无担保债券隐含评级和利差的比较,可以衡量担保公司在提高被担保方市场认可度、压缩被担保方发行成本方面发挥的作用,具体体现为隐含评级的提升或隐含利差的压缩,而担保债券隐含评级提升所体现的担保效力,要强于单纯的压降隐含利差。

从隐含评级提升的角度看,中债增、江苏再担保、中证增、广东再担保、中投保的担保效力相对更强,上述担保公司所担保债券较之同一发行人所发无担保债券,有超过半数的隐含评级得到了提升。

从隐含利差压缩的角度看,河南中豫担保、深圳高新投、广东再担保、中债增等对不含PR条款的样本债券压缩了更多隐含利差;河南中豫担保、中投保、重庆进出口担保、武信管理、江苏再担保等对含有PR条款的样本债券压缩了更多隐含利差。

[1]本部分主体信用等级均仅考虑发行人付费模式的评级机构的评级结果,即不考虑中债资信的评级结果。

[2]隐含利差为债券超出对应的隐含收益率曲线的利差部分,由于债券条款和发行方式对隐含利差干扰较大,新世纪评级对担保公司所发债券隐含利差的统计剔除了永续债和私募债的隐含利差。

[3]新世纪评级统计主体等级分布时需剔除重复主体,即单一主体发行多期债券时只按该主体最新信用等级计一次。

[4]样本担保公司中剔除了担保主体数量在2家及以下的担保公司。

新世纪评级金融机构部

何泳萱

点击下方“阅读原文”查看更多