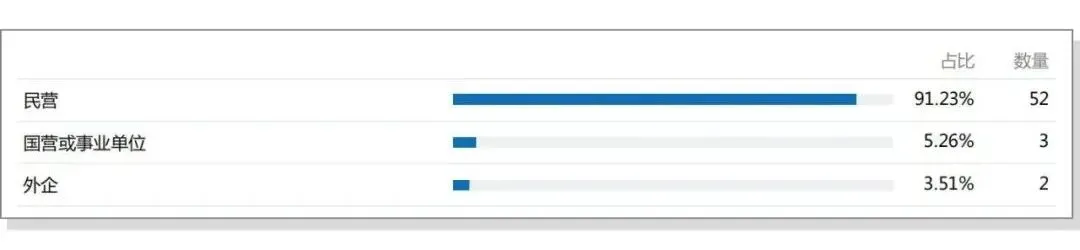

多数为中小型民营的建筑、景观、室内设计公司,这些是ADU主要的核心客户。其中有一个现象比较值得注意,本次调研对象中出现了不少产品特征比较明显的设计公司。

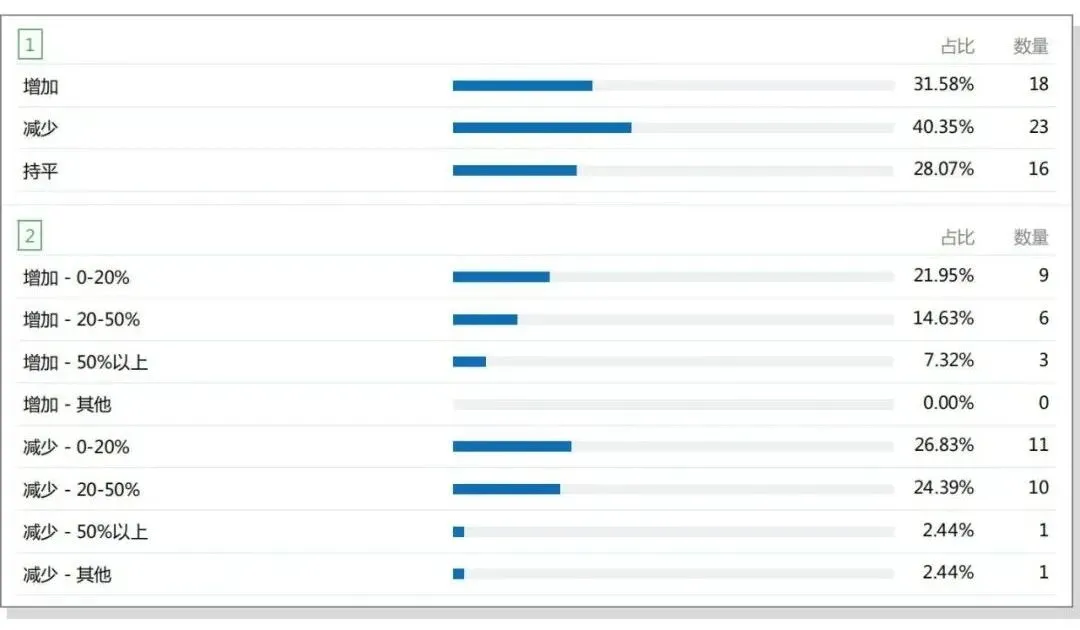

2021年,营业收入同比减少的公司占比超过4成,只有不到1/3的设计公司营业收入同比有增长。而在2020年,营业收入增加的公司占比超过一半,减少的不到1/4。显然,2021年设计公司的整年运营出现困难。(2020年相关调研数据可参考本链接)

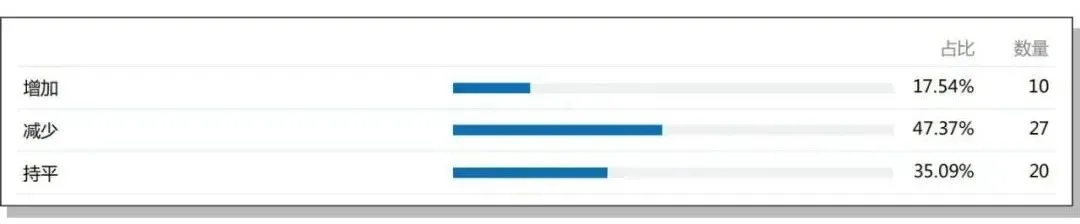

2021年,接近一半的设计公司新签合同额同比下降;而2020年,2/3设计公司的全年新签合同额是上升的。可见,设计市场的行情反转很明显。(2020年相关调研数据可参考本链接)

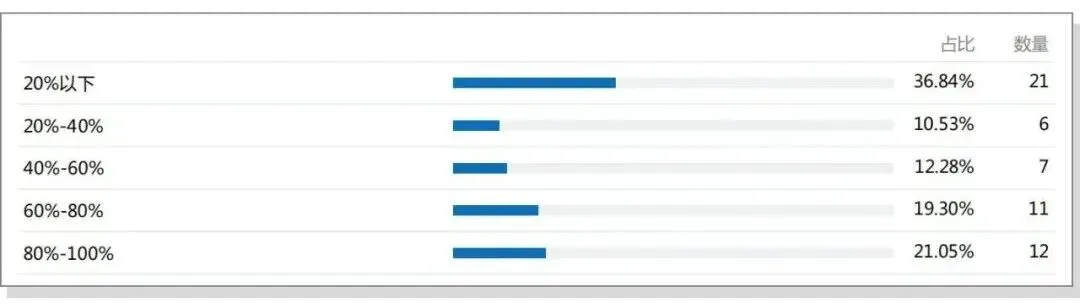

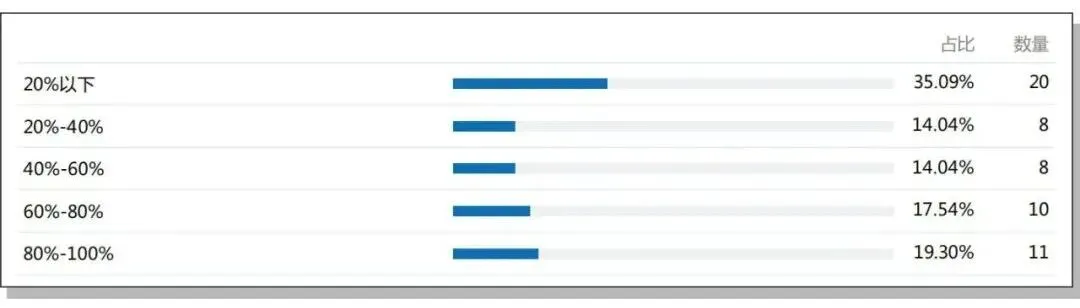

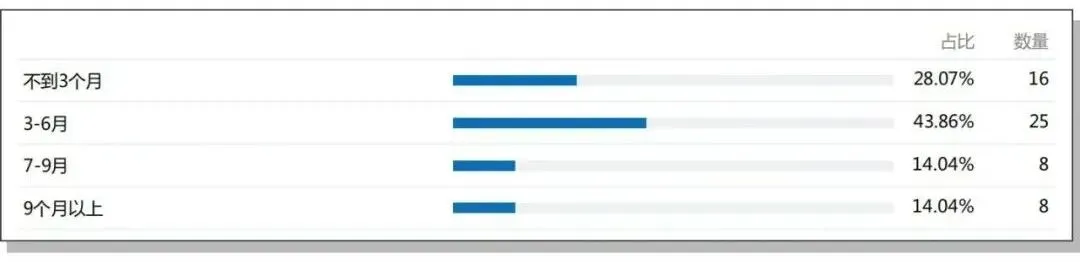

超过80%的设计公司的现金流储备期减少或持平,增加的只有不到两成;超过70%的公司现金储备期不到6个月。而ADU建议现金流的储备期一般为6个月及以上,所以,目前大多数设计公司资金情况恶化。而在2020年年底,近六成的设计公司现金流储备是增加的。

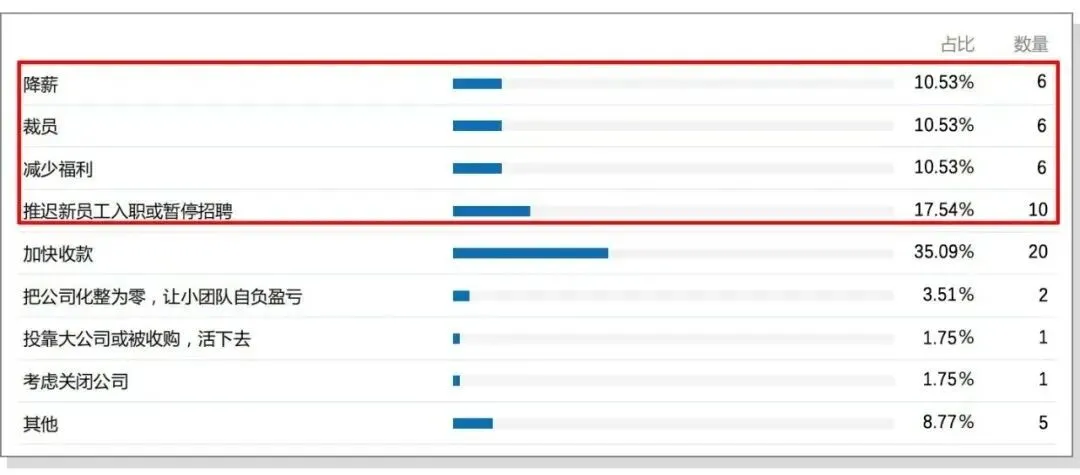

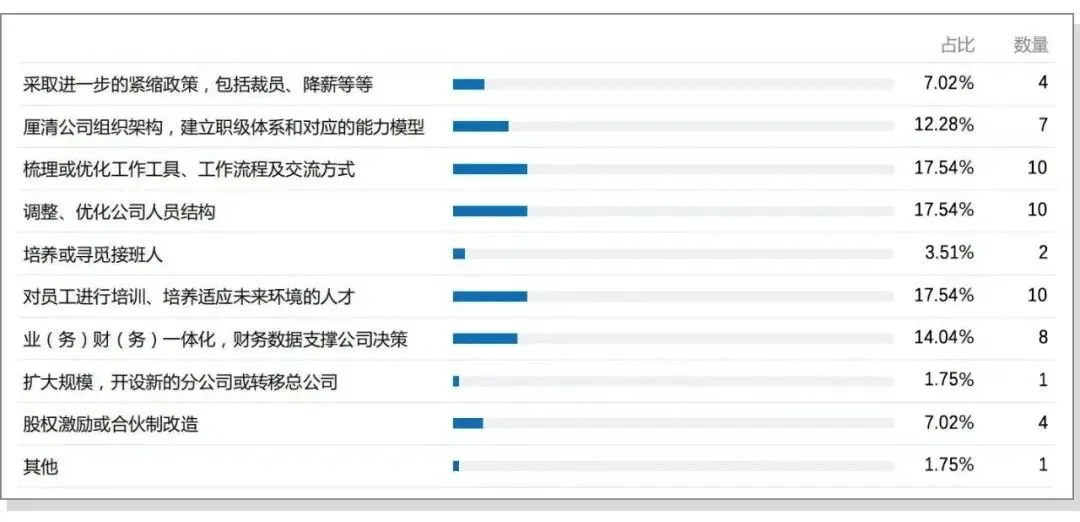

大部分设计公司应对市场发生变化采取了“节流”措施,主要是降薪、裁员、减少福利、推迟新员工入职或暂停招聘。绝大多数公司都加快收款。

当然,节流解的是燃眉之急。破局,需要进一步在“开源”上下功夫。

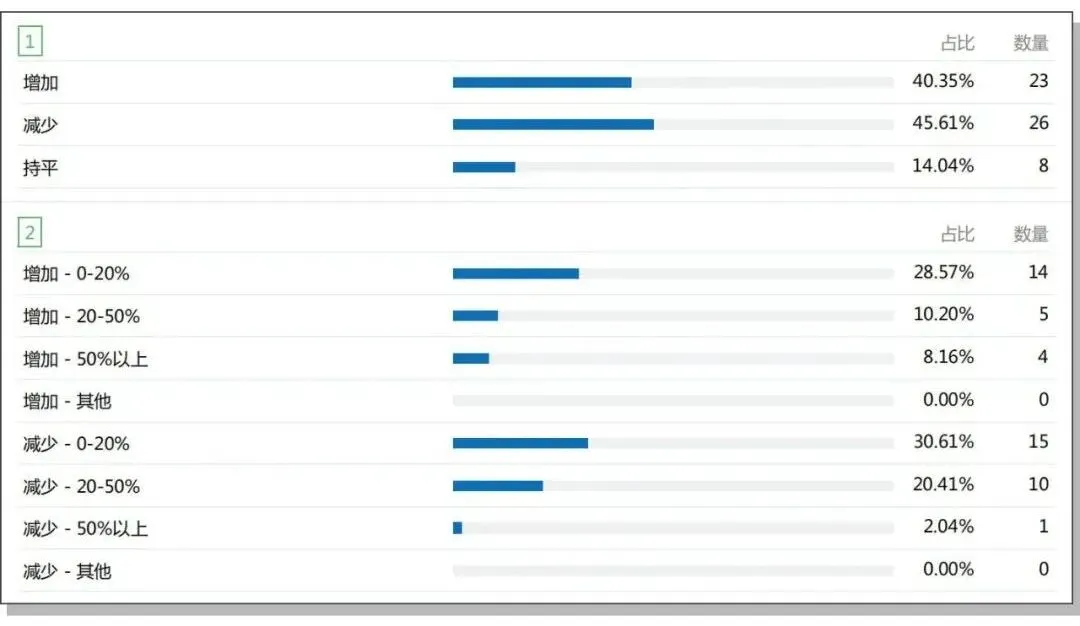

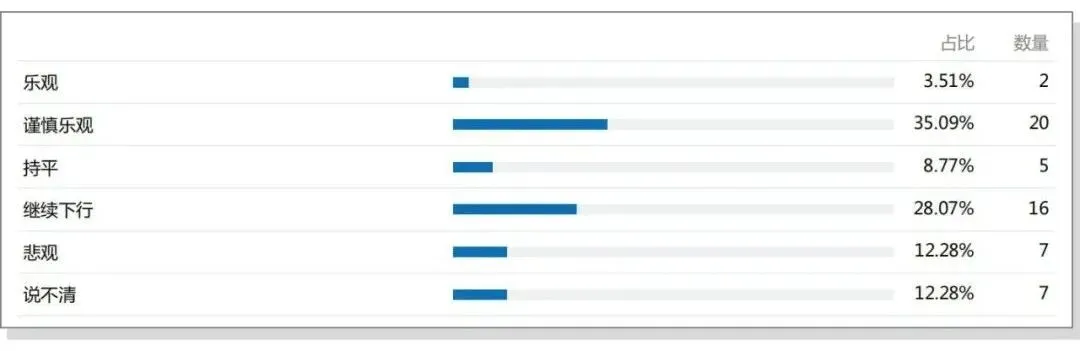

对2022年的行情,持乐观看法的(22)和持悲观看法的(23)虽然数量差不多,但乐观的大多是谨慎乐观(20),所以对2022年的市场行情,总体看法是偏悲观。而在一年前,乐观的与悲观的之比是47%:10%,还有43%的人不确定。显然,对后市的预期也在反转中。(2020年相关调研数据可参考本链接)

5、施工、景观等中下游产业公司如何调整产品方向?

6、住宅设计业务为主的团队如何转型梳理核心产品?

7、如何优化人员结构,构建核心人才结构?

8、专业研发部门的研发产品在公司内部未产生兴趣,这是为什么?

9、绩效产值制度,导致小项目安排困难、跨部门协调难且内耗,是否有办法处理?

10、如何做好利润逐渐亏损和不断探索新业务的方向这两者的平衡和衔接?

11、设计公司部门核算制、合伙制或股份制如何分阶段进行推行?如果实行部门核算制等?对财务部门的工作需提出哪些要求?

恍然间,疫情的笼罩已经持续两年,2020年可谓是被疫情真正折磨的一年,设计公司因疫情而束手束脚,由此对设计效益产生了很大的影响。原本以为这次的疫情会像2002年那样很快过去,而实际上却成为了常态化,加速了建筑行业高周转走向“凛冬”。

2021年下半年,众多房地产公司暴雷。房企的资金链断裂,居高不下的土地流拍率,项目断崖式的减少,都给设计行业带来了不小的影响。截止目前,高周转设计类公司已经是处于非常“热闹”的状态:裁员缩减、追求转型、观望观望······热闹的景象却没有祥和氛围,高周转到底还能持续多久谁都不知道,健康的设计行业和稳步的公司发展是应该认真考虑的问题。

1.产品,还是产品

结合本次调研结果,以及往常ADU收到的相关咨询,大家最关心的问题就是“产品”的问题。对于很多初创设计公司来说,组建起来的原因无非就是创始人手里有了一定的资源,为了追求一定的发展,自立门户或者相互结合,但是往往随着公司的发展,创立公司时的资源已经不能满足目前的体量,想要在行业中争取到一块大蛋糕,“产品”才是核心。在往期ADU的文章中,陈老师已经用了大量的篇幅去阐述产品的重要性,以及“产品力”在企业长远发展中起到的关键作用,感兴趣的朋友可以重新阅读陈老师的文章。但对于设计公司来说,产品是一个需要发掘的过程,一个公司很大可能不是单独依靠一个产品发展壮大,其实需要很多产品来串成线,组成网的。产品的寻找和组建更像是一个方法方式的寻找和组建,所以设计公司更应该理解其中的本质。

2.解铃还须系铃人

通过本次调研的结果,不难发现有一部分设计公司拥有自己一条独有的路线,在高周转的下行趋势之下依然走得顺风顺水。但是相比较之下,暴露问题最多的却是曾经高周转盛宴下走得顺风顺水的公司。面对时代的红利,抓住机会快速成长也是一条捷径,但是在捷径之下,设计公司也应该考虑捷径的末端是否会是断头路。ADU了解到,有相当一部分高周转过来的房地产设计公司依然处于观望状态,也有一部分住宅设计公司尝试寻找新的出路,但是却始终苦于不断的摸索和犹豫之中。解铃还须系铃人,节流只是稳定局面的方法之一,其没法起到长远作用,而转型更需要的是公司的决策能力和执行能力,乐观面对遇到的困难,积极落实解决困难的办法,才是应对危机该有的态度。

本次调研希望能给众多设计公司提供一些参考和帮助,不管接下来我们面对的是什么样的困难,都要身处焦虑,保持警惕。在此也感谢众设计公司对ADU的支持,为此春节后,ADU将组织线上直播活动,届时陈阳老师也会针对此次调研中大家反馈的问题进行探讨和解答,欢迎大家参与。