2026年2月,纳斯达克官网发布了一份由首席经济学家菲尔·麦金托什(Phil Mackintosh)与首席经济研究员妮可·托尔斯基(Nicole Torskiy)联合撰写的研究报告《IPO Market Gained Strength in 2025》。两位均为纳斯达克核心经济研究团队的核心成员。报告基于IPO领域权威学者杰伊·里特(Jay Ritter)的长期数据追踪,深度复盘了2025年美国IPO市场的完整图景。

如果用三个词总结2025年的美股IPO市场,那就是:更多、更大、更热。

报告原文链接:https://www.nasdaq.com/articles/ipo-market-gained-strength-2025

连续第三年反弹,募资额反超2015–2018

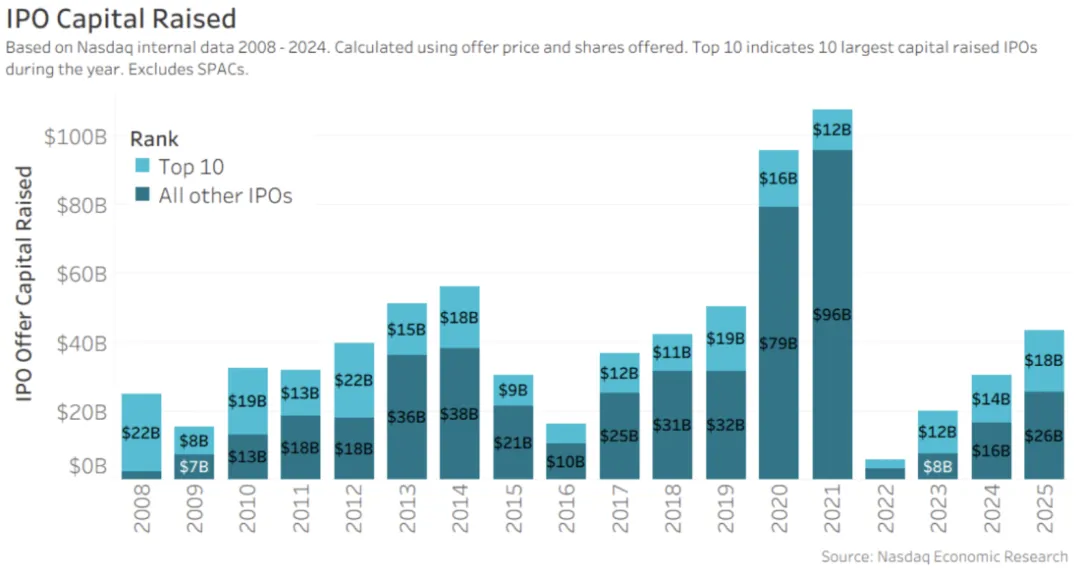

2025年美国市场共完成354宗IPO,比2024年净增136家,是2023年的2.4倍。

募资总额440亿美元——不仅同比多出140亿美元,更首次超过2015年至2018年任意单年的水平。81%的新股选择纳斯达克,首日募资达250亿美元。

尽管总量仍不及2021年的历史峰值,但复苏斜率已足够陡峭。值得注意的是:经营性公司的上市活跃度尚未完全恢复至2010年代后半期常态——这一轮反弹主要由科技和特殊目的公司拉动,传统行业的IPO窗口仍在缓慢开启。

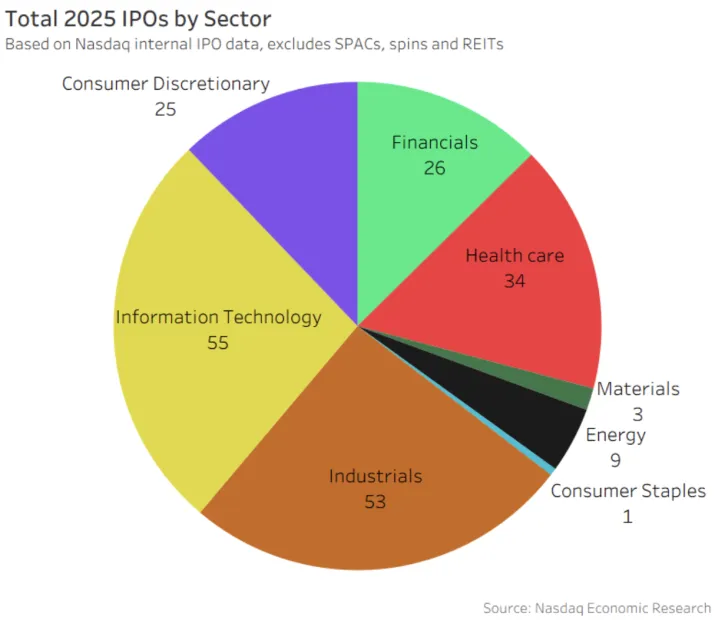

谁在领跑?AI与工业各占半壁,医疗募资王诞生

信息技术行业毫无悬念地成为2025年IPO第一大阵营,占比超过25%。如果加上工业类公司,两者合计占据全年IPO的半壁江山。

明星公司名单足够有分量:

CoreWeave:AI算力服务商,募资15亿美元,首日市值186亿美元;

SailPoint:身份安全(Identity Security)巨头,募资13.8亿美元;

Firefly Aerospace:太空技术公司,募资近10亿美元。

但真正的募资冠军来自医疗健康领域——Medline, Inc. 以62.6亿美元的IPO募资额登顶,首日市值高达540亿美元。

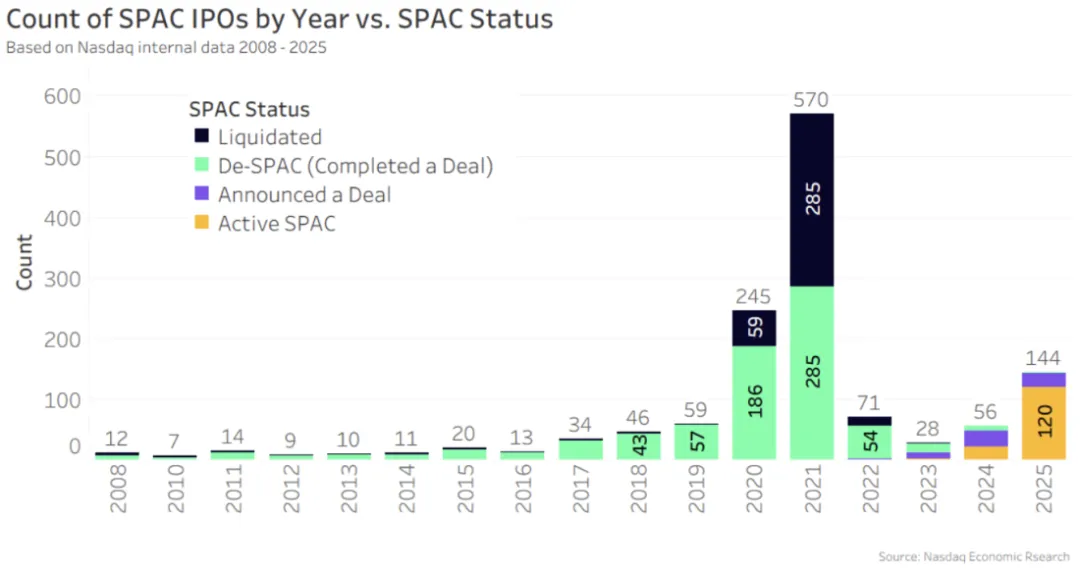

SPAC复活:数量接近2020,百亿级筹码重现

SPAC在2025年完成了惊人的逆转。

全年新上市SPAC数量接近2020年水平,是2024年的近三倍。其中120家仍在寻靶,24家已宣布并购意向。募资规模也明显回暖,中位数达2亿美元,与2016–2020年均线持平,显著高于2023–2024年。

价格方面仍维持在10美元中枢附近,绝大部分活跃SPAC交易价在10.28–10.47美元区间,未见显著投机泡沫。

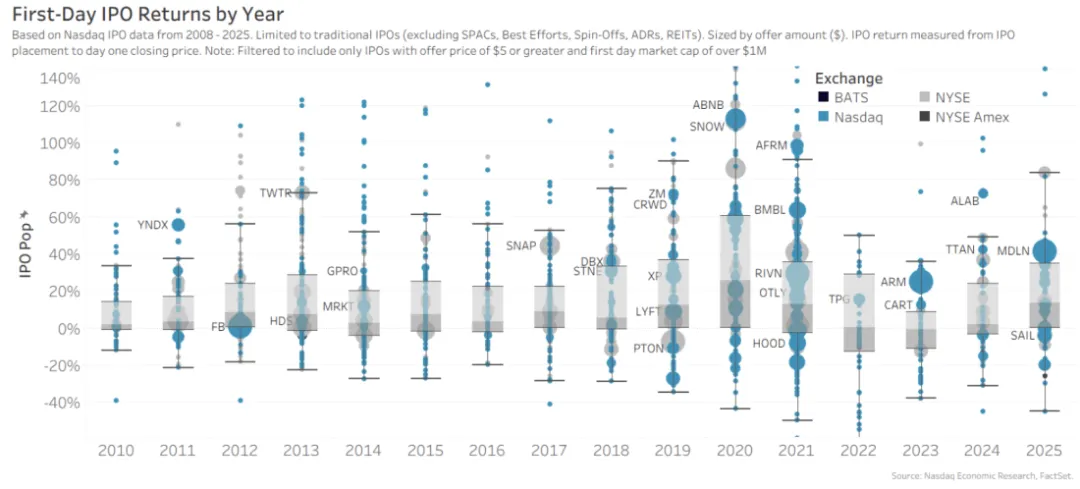

首日涨幅回归“两位数”,但三个月后见真章

2025年IPO的首日表现可以用一个词概括:体面。

平均首日涨幅22%,中位数13%;

71%的公司实现正收益;

“破发”比例明显低于2022–2023年。

但“首日溢价”在随后三个月内普遍回落——这是2025年新股的典型特征。好消息是,6个月持有期的回报中位数表现优于2024年和2023年,显示市场对质地优良公司的定价能力正在修复。

独角兽不再“免疫”:规模偏见消失

2024年还是“越大越涨”,2025年这条规律被打破。

截至年底:

市值加权平均回报率为6.5%;

整体回报中位数仅为1.29%。

这意味着:大盘股不再自动获得溢价,中小市值公司也没有被抛弃。 市场更看重行业逻辑与盈利能力。

行业分化明显:

? 医疗保健:平均回报+39%,34家公司募资106亿;

? 信息技术:数量最多,募资112亿,但平均回报-33%;

⚫ 能源:平均跌幅38.5%。

2026前瞻:3万亿美元候场,“百角兽”排队

如果说2025是“重回桌面”的一年,2026可能就是“创造历史”的一年。

报告特别指出,目前市值超过1000亿美元、明确具备IPO潜力的公司包括:

SpaceX(近期收购xAI)

OpenAI

ByteDance

Anthropic AI

Databricks

Stripe

Bloomberg估计,仅这批“百角兽”的合计估值就接近3万亿美元。若其中任何几家在2026年登陆公开市场,都将重塑全球IPO版图。

写在最后

2025年的IPO市场,讲的是一个关于修复与分化的故事。数量在回升,钱在回流,SPAC在苏醒;但资本不再盲目追逐独角兽,而是更挑剔地审视现金流、行业地位与增长路径。

而2026年,可能是这个故事真正推向高潮的一章。

免责声明:本文信息均来源于公开资料,本公司对上述信息的来源、准确性及完整性不作任何保证。在任何情况下,本文中的信息仅供参考。文章中可能有部分数据、资料及配图来源于其他专业媒体或个人的网络公开报道,如果侵犯您的权益请及时告知我们,我们将于第一时间删除。

精彩推荐