德勤中国金融服务业研究中心近期发布了《稳中提质 蓄势前行:中国银行业2023年上半年发展回顾与展望》报告,内容涵盖2023年上半年经济及金融形势回顾、上市银行业绩分析、上市银行业务观察、行业热点话题探讨四个章节。报告以国内具有代表性的12家商业银行为样本,系统分析了中国上市银行的盈利能力、资产情况、负债情况和资本实力,梳理并观察其业务发展情况、经营模式及监管环境变化,进而展现中国银行业在2023年上半年取得的成就并展望未来发展的方向;亦通过与6家境外全球系统重要性银行进行对比分析,帮助读者了解国际银行业竞争态势,并吸取国际同业的先进经验。

报告目录

2023年上半年上市银行业绩分析

盈利能力分析

拨备前利润同比下降,净利润稳中有升

2023年上半年,境内银行归属于母公司股东的净利润合计为9,171亿元,同比增加221亿元。境内银行归属于母公司股东的净利润虽有所增加,但受息差持续收窄、手续费及佣金净收入增长乏力及资本市场波动的影响,增速继续放缓。境外银行归属于母公司股东的净利润合计为5,293亿元,同比增加1,996亿元,由上年同期下降33.61%转为本期大幅增长,业绩明显恢复。境外银行利润增长主要由市场利率高位经济环境下息差扩大,利息净收入增长强劲带动。2023年上半年,境内银行拨备前利润总体呈下降趋势,拨备前利润合计为17,178亿元,同比减少403亿元,降幅为2.29%,较上年同期由上升转为下降。境外银行拨备前利润合计为7,862亿元,同比增加3,260亿元,大幅增加70.85%,与上年同期相比由下降转为上升。

图:归属于母公司股东的净利润

图:拨备前利润

← 左右滑动查看 →

各项收益率指标略有下降,盈利能力总体保持稳定

2023年上半年,境内银行总资产收益率(“ROA”)和净资产收益率(“ROE”)均呈小幅下降趋势。ROA平均值为0.85%,较上年同期平均值减少0.05个百分点;ROE平均值为11.66%,较上年同期平均值减少0.83个百分点。收益率下降主要是因为息差收窄、手续费及佣金净收入增长乏力,盈利增速减缓。其中,招商银行ROA和ROE最高,分别为1.45%和17.55%。境外银行ROA平均值为1.07%,较上年同期平均值增加0.31个百分点;ROE平均值为12.63%,较上年同期平均值增加4.32个百分点。收益率上升主要是受加息影响。

2023年上半年,境内银行风险加权资产收益率(“RORWA”)和风险调整资本回报率(“RAROC”)均呈小幅下降趋势。RORWA平均值为1.35%,较上年同期平均值减少0.07个百分点。RAROC平均值为8.53%,较上年同期平均值减少0.52个百分点。主要是因为较风险加权资产和资本净额变动而言,净利润增速相对放缓。

图:总资产收益率(“ROA”)

图:净资产收益率(“ROE”)

图:风险加权资产收益率(“RORWA”)

图:风险调整资本回报率(“RAROC”)

← 左右滑动查看 →

营收下降压力增加,收入结构保持整体稳定,净息差面临持续下行压力

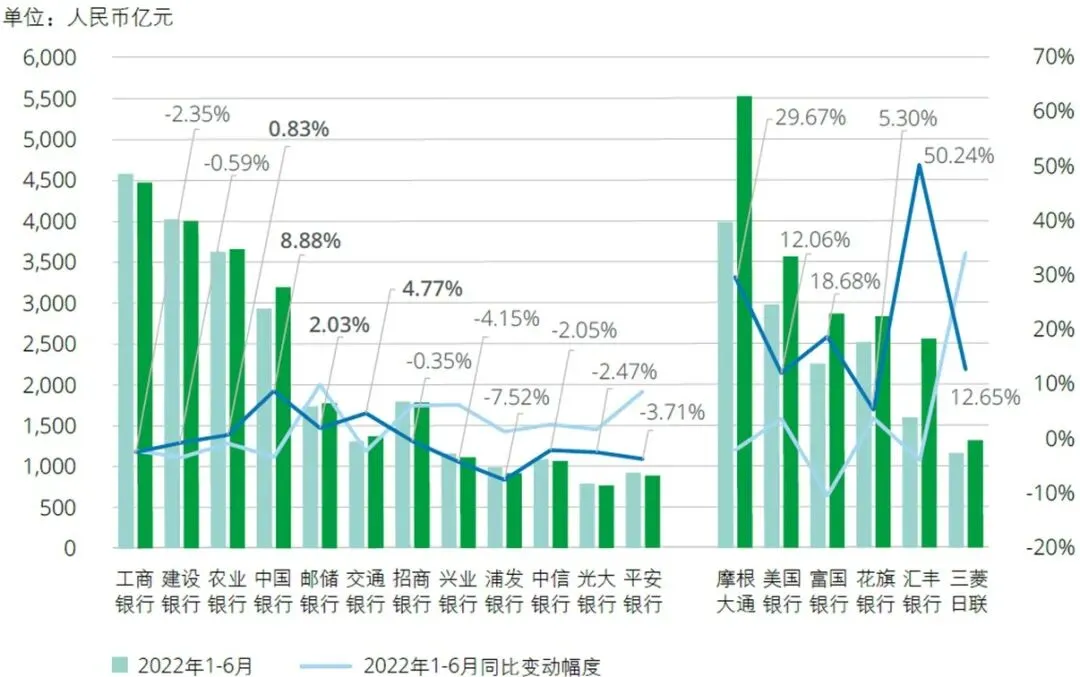

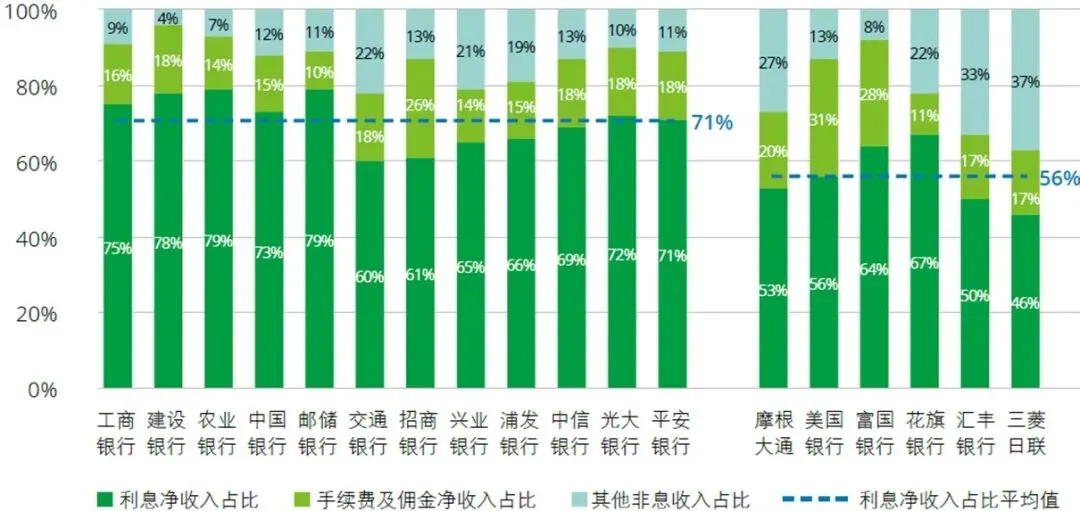

受境内宏观经济复苏放缓、净息差持续收窄影响,境内银行普遍面临着较大的营收增长压力。2023年上半年,六家国有银行营业收入合计18,468亿元,同比增加257亿元,整体增幅为1.41%。境外银行营业收入合计18,643亿元,同比增加4,165亿元,增幅达到28.77%,主要受欧美主要经济体加息影响。按原币计,汇丰银行和摩根大通营业收入的同比增幅较高,均超过了25%,分别为50.24%和29.67%。

受贷款端LPR多次下调、存款定期化带来的净息差下行等因素影响,境内多数银行的利息净收入较上年同期出现了不同程度的下降。2023年上半年,六家国有银行利息净收入合计13,963亿元,同比减少177亿元,降幅为1.25%。六家境外银行利息净收入合计10,525亿元,同比增加2,840亿元,整体增幅为36.96%。

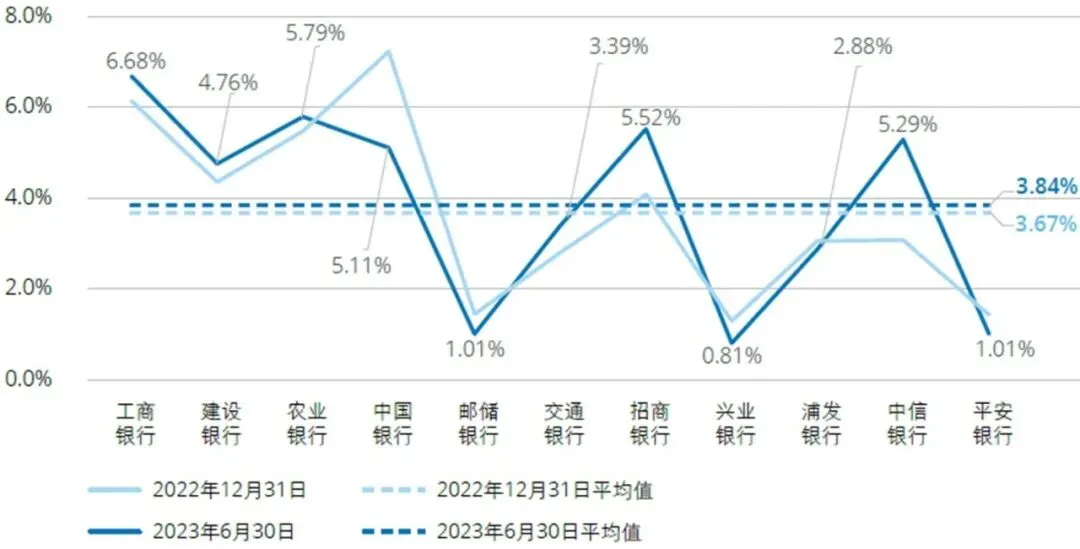

2023年上半年,境内银行的净息差均出现不同程度的收窄。境内银行的平均净息差为1.85%,同比下降23个基点。境外银行平均净息差为2.18%,同比上升51个基点。

图:营业收入

图:营业收入结构分析

图:利息净收入

图:净息差

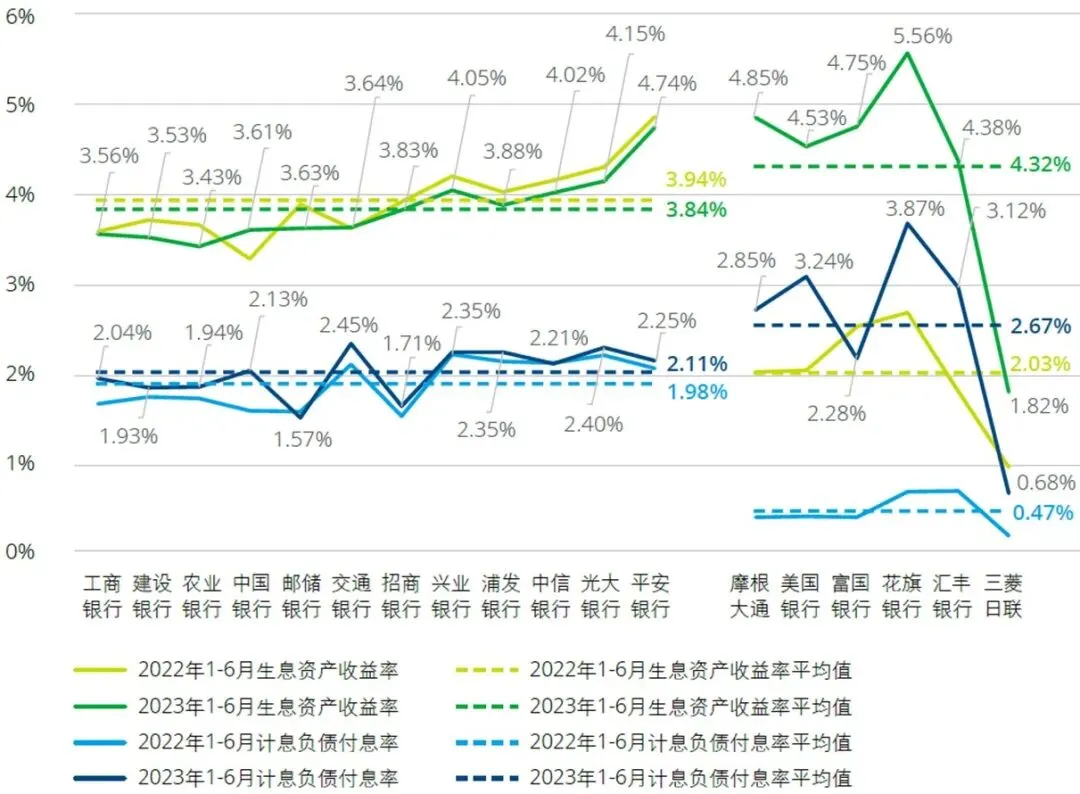

图:生息资产收益率及计息负债付息率

← 左右滑动查看 →

就客户贷款及垫款而言,2023年上半年,境内银行平均收益率为4.39%,同比下降23个基点。除中国银行外,其余银行的客户贷款及垫款收益率均有不同程度的下降,主要由于自2022年以来LPR多次下调,尤其5年期LPR下调幅度较大,推动贷款收益率持续下行;此外,境内银行响应政策要求,积极让利实体经济、助力稳增长,新发放贷款利率亦普遍下降。

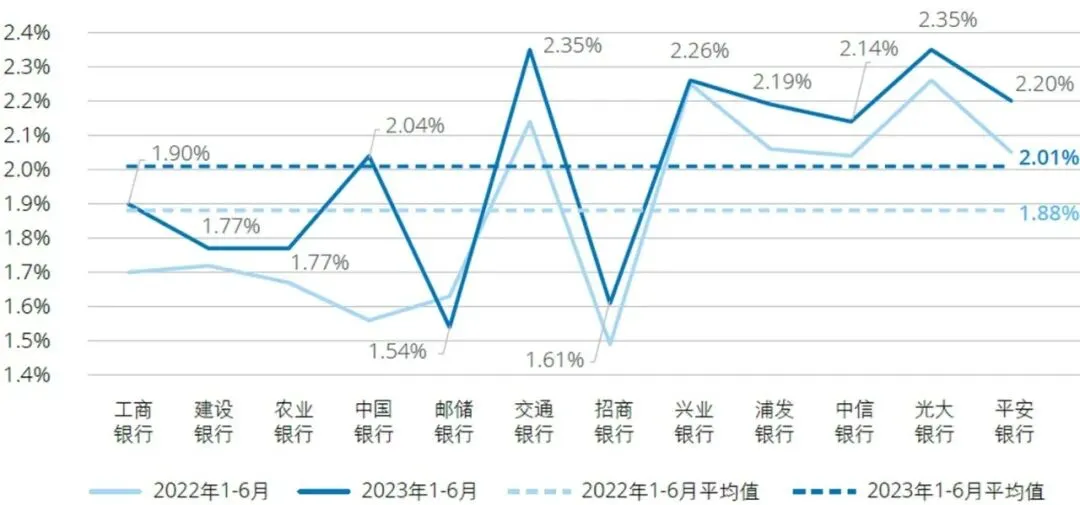

就存款而言,2023年上半年,境内银行存款付息率平均值为2.01%,同比上升13个基点。除邮储银行外,其余境内银行的存款付息率均有不同程度的上升,主要由于在境内流动性整体充裕、市场利率下行的环境下,居民定期存款意愿增强,推动存款付息率整体较快上升。

图:客户贷款及垫款收益率

图:存款付息率

← 左右滑动查看 →

营业支出略有上升,业务及管理费增速放缓;成本收入比微增,运营效率总体稳定

2023年上半年,六家国有银行的营业支出合计10,318亿元,同比增加166亿元,增幅为1.63%。境外银行营业支出合计12,003亿元,同比增加1,581亿元,增幅为15.17%。六家国有银行的业务及管理费合计5,151亿元,同比增加254亿元,增幅为5.18%,较上年同期增幅下降2.76个百分点;六家股份制银行的业务及管理费合计1,762亿元,同比增加43亿元,增幅为2.48%,较上年同期增幅下降4.29个百分点。境外银行业务及管理费合计10,376亿元,同比增加1,003亿元,增幅为10.70%。

2023年上半年,受营业收入增长放缓拖累影响,多家境内银行的成本收入比较上年同期有所上升。境内银行成本收入比平均值为28.82%,同比增加1.23%。境外银行的成本收入比较上年同期均有不同程度下降,平均值为54.39%,同比下降8.95%。

图:营业支出

图:业务及管理费

图:成本收入比

← 左右滑动查看 →

资产情况分析

资产规模持续增长,资产结构保持平稳;贷款规模稳健增长,对公贷款投放力度加大

2023年6月末,六家国有银行资产总额合计179.98万亿元,较上年末增加15.89万亿元,平均增幅为9.68%,较上年同期平均增幅9.25%上升了0.43个百分点。六家股份制银行资产总额合计50.65万亿元,较上年末增加2.37万亿元,平均增幅为4.91%,较上年同期平均增幅4.47%上升0.44个百分点。六家境外银行资产总额合计119.79万亿元,较上年末增加10.53万亿元,平均增幅为9.64%,较上年同期平均增幅3.89%上升了5.75个百分点。从整体来看,六家国有银行资产总额增幅明显高于六家股份制银行和六家境外银行。

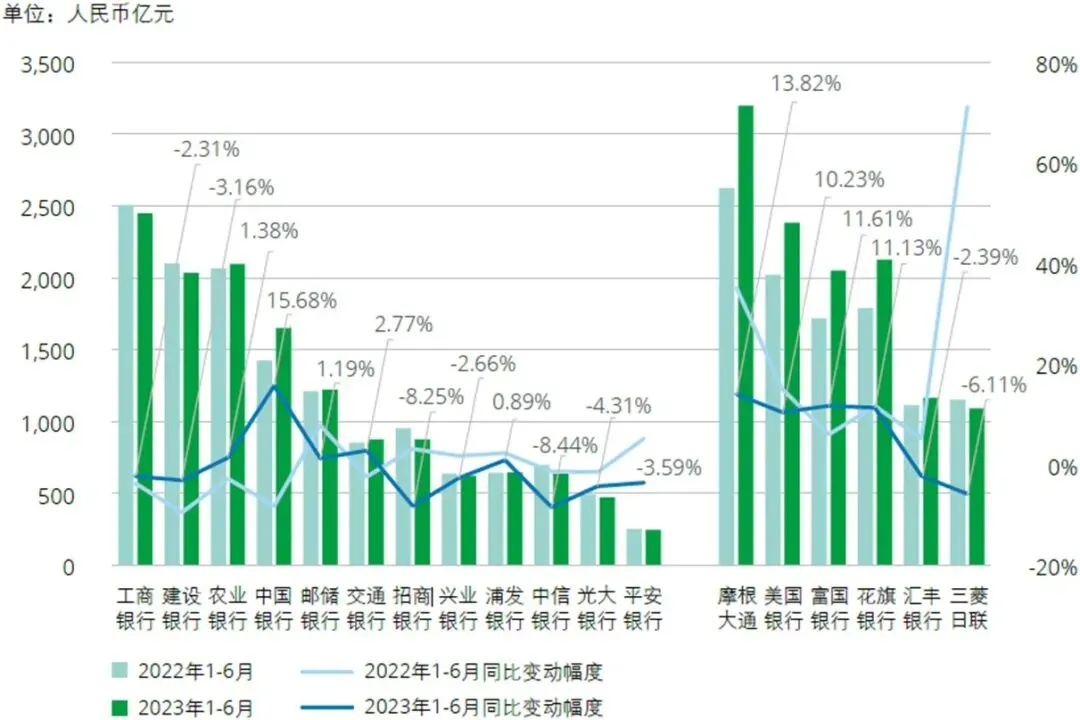

2023年上半年,中国人民银行始终坚定地执行稳健的货币政策,运用多种货币政策工具,确保流动性保持在适度充裕状态,信贷资产实现持续增长,境内银行发放贷款的增量达新高,但增幅较上年同期有所回落。境外银行发放贷款及垫款账面价值合计41.30万亿元,较上年末增加3.67万亿元,平均增幅9.76%。疫情过后,随着经济逐渐开放,境外银行加大了信贷投放力度。

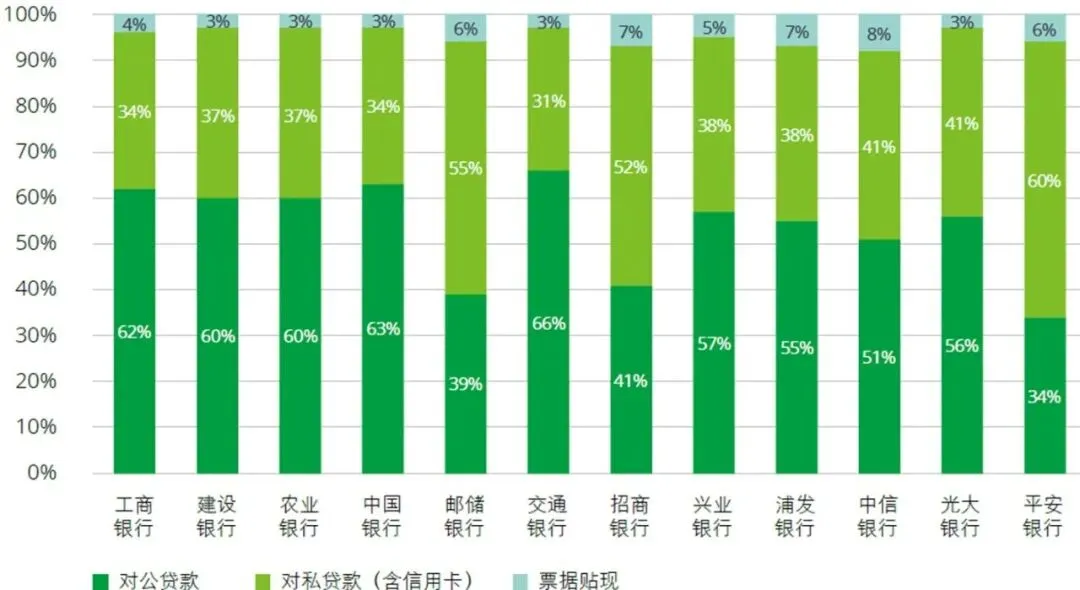

2023上半年,境内银行进一步加强了对公贷款投放力度,尤其是企业中长期贷款。境内银行对公贷款、对私贷款和票据贴现期末余额平均占比分别为57.22%、38.49%和4.29%,较上年末分别上升2.96个百分点、下降1.85个百分点和下降1.11个百分点。

图:资产总额

图:资产结构占比

图:发放贷款及垫款账面价值

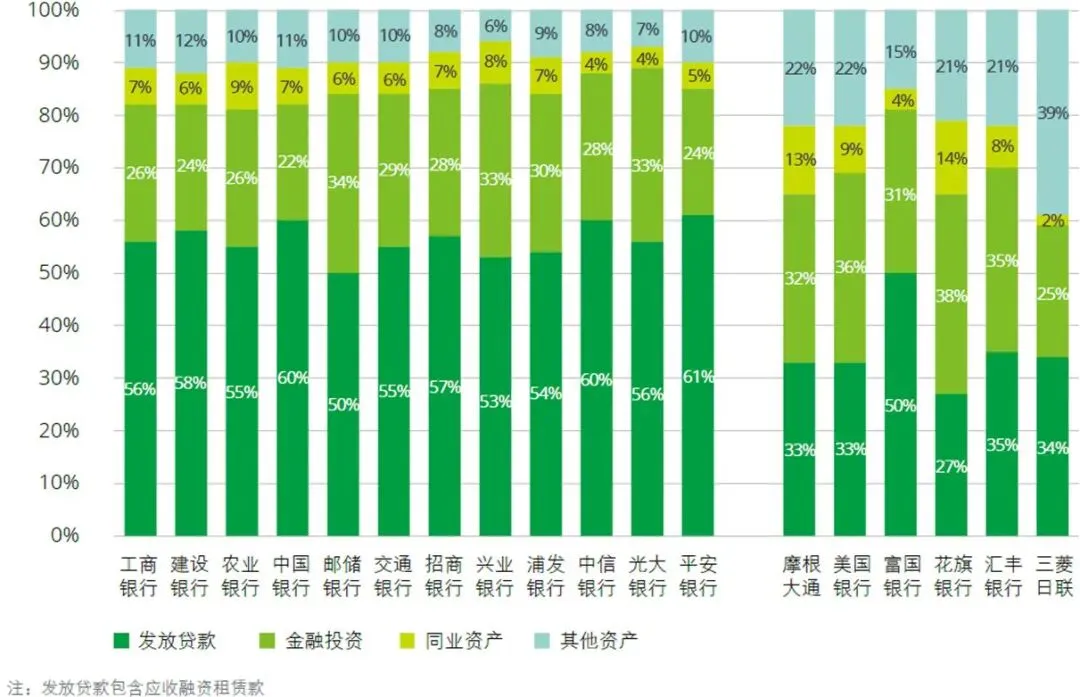

图:信贷资产结构占比

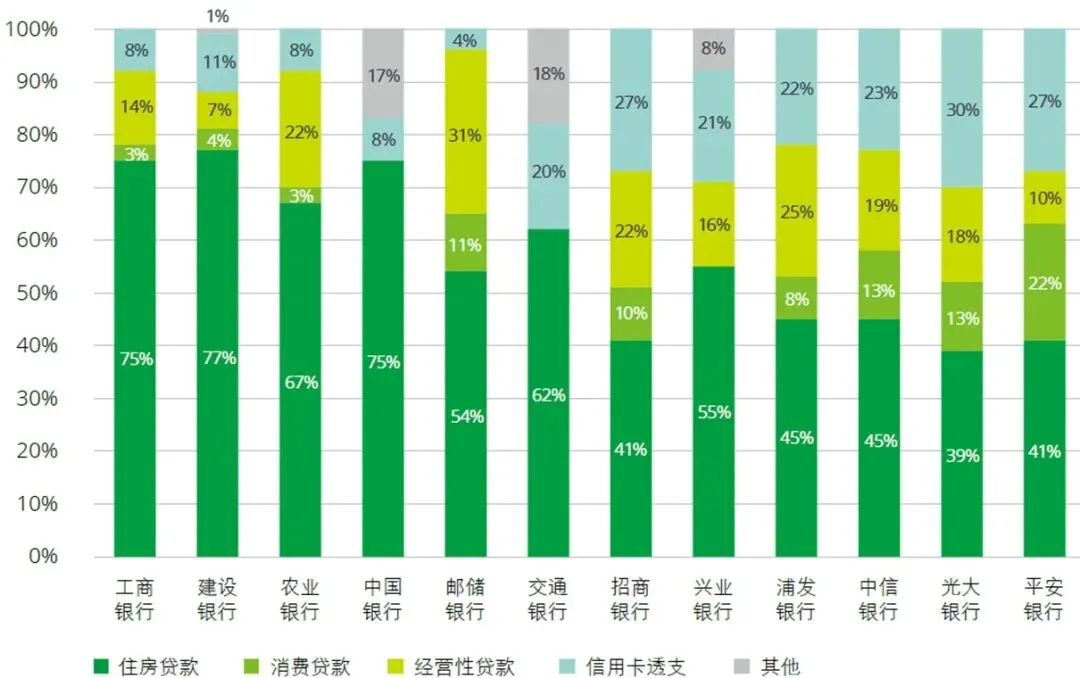

图:零售贷款结构占比

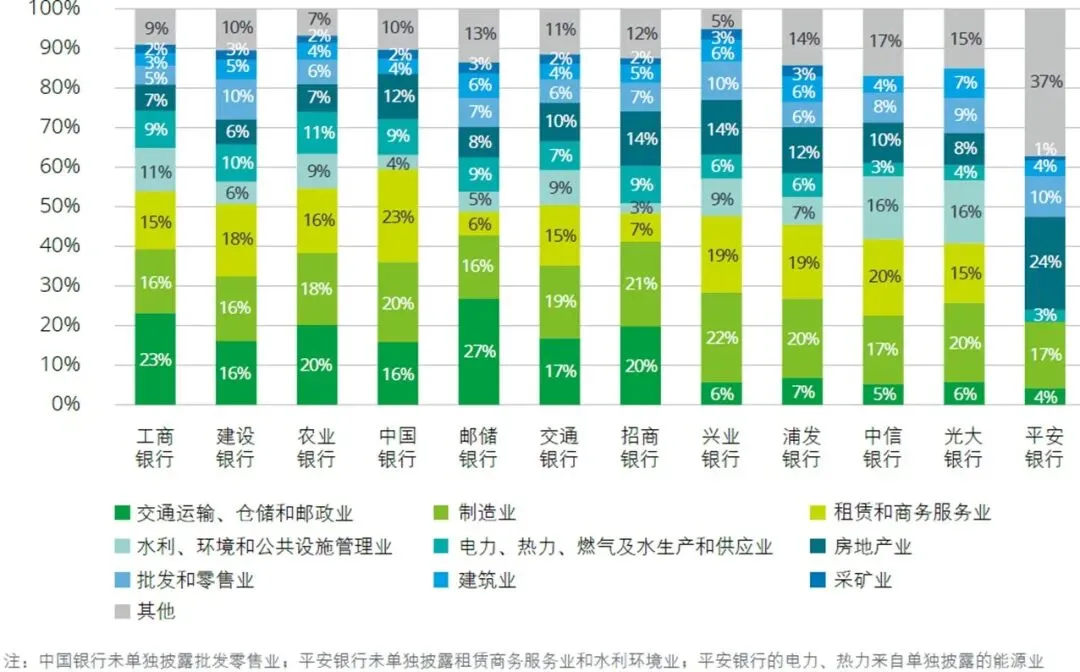

图:对公贷款结构占比

← 左右滑动查看 →

信贷资产质量整体风险可控、房地产业结构性风险凸显;关注类贷款余额及迁徙率均有所上升,潜在不良生成压力仍较大

2023年上半年,企业经营恢复仍面临一定的压力,就业市场不景气以及居民收入预期不稳,部分企业和个人还款能力承压,银行资产质量管控仍面临较大挑战。境内银行根据当前的经济形势和市场变化,适时调整风险防控策略,积极运用多种不良资产化解手段,确保在信贷高增长的情况下保持资产质量的总体稳定。综合来看,境内银行不良贷款余额上升,但不良贷款率略有下降,信贷资产质量仍面临一定的挑战,但整体表现较为稳定。

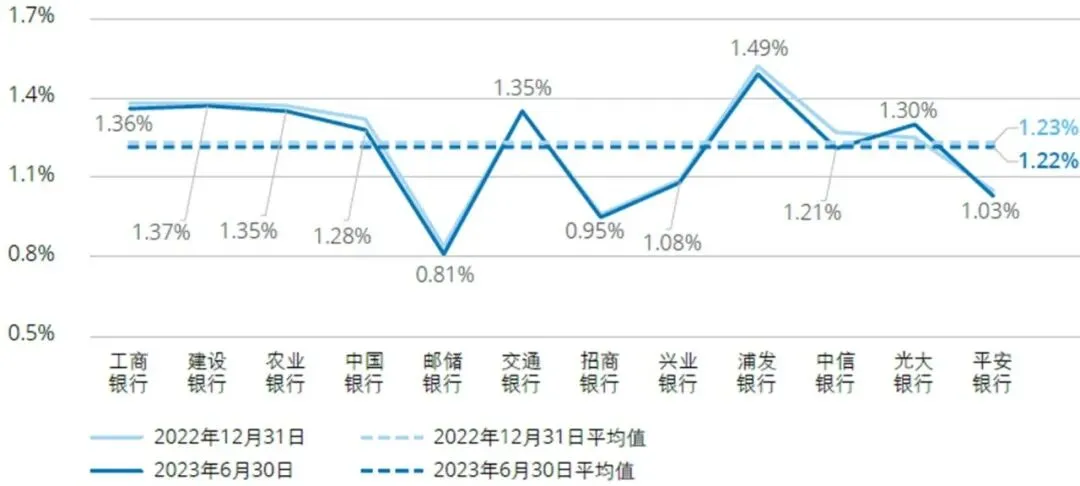

2023年以来,房地产行业前期累积风险继续显现,多家房企陷入债务危机,流动性压力较大,导致境内银行房地产业信贷资产持续承压。2023年6月末,境内银行个人住房贷款平均不良贷款率为0.46%,较上年末上升0.01个百分点。

2023年上半年境内银行关注类贷款有所上升,期末关注类贷款余额合计2.20万亿元,较上年末增加851亿元,平均增幅4.02%。从关注类贷款占比来看,境内银行关注类贷款平均占比为1.57%,较上年末下降0.05个百分点。

图:不良贷款余额

图:不良贷款率

图:房地产业不良贷款率

图:关注类贷款余额

图:关注类贷款占比

← 左右滑动查看 →

贷款拨备率与拨备覆盖率“双升”,风险抵补能力整体有所提升;利率期限结构总体保持稳定

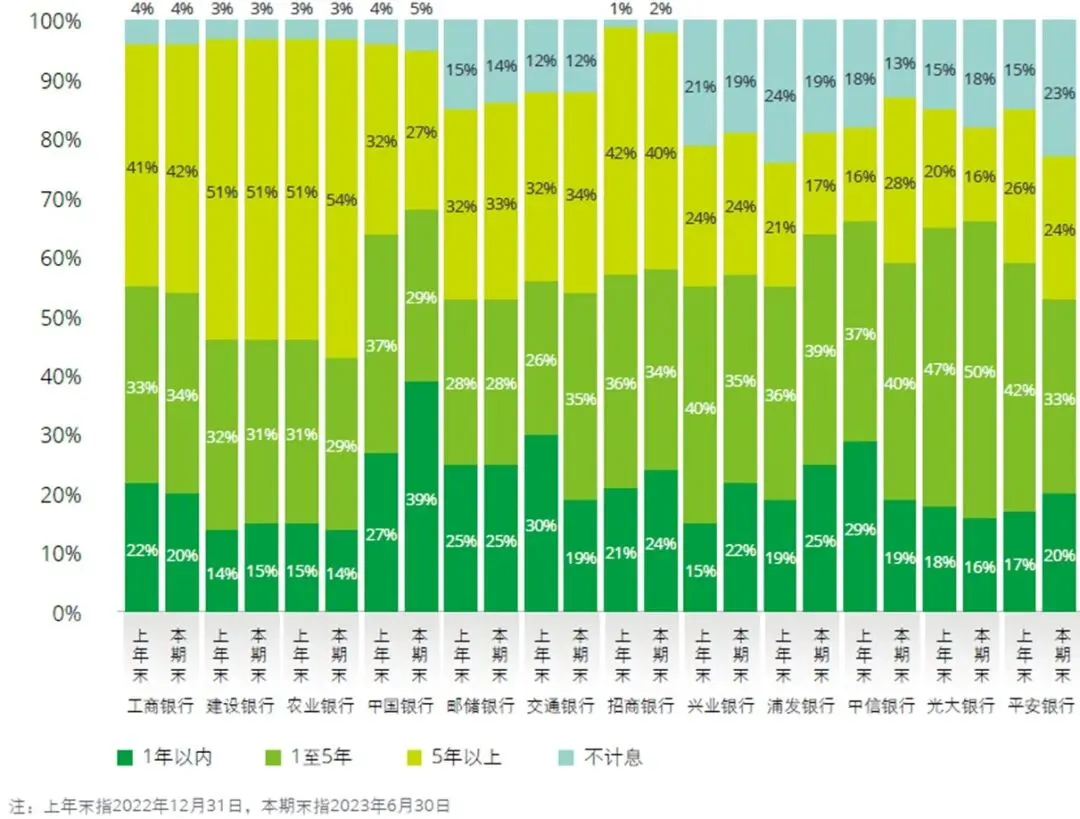

2023年6月末,境内银行平均贷款拨备率为2.99%,较上年末上升0.01个百分点;境内银行平均拨备覆盖率为256.87%,较上年末上升4.02个百分点。境内银行的金融投资所属利率重定价区间在1年以内、1至5年及5年以上的金额平均占比分别为21%、33%和38%,期限结构较上年末总体保持稳定。

图:贷款拨备率

图:拨备覆盖率

图:金融投资利率重定价情况

← 左右滑动查看 →

负债情况分析

负债规模持续上升,客户存款稳健增长

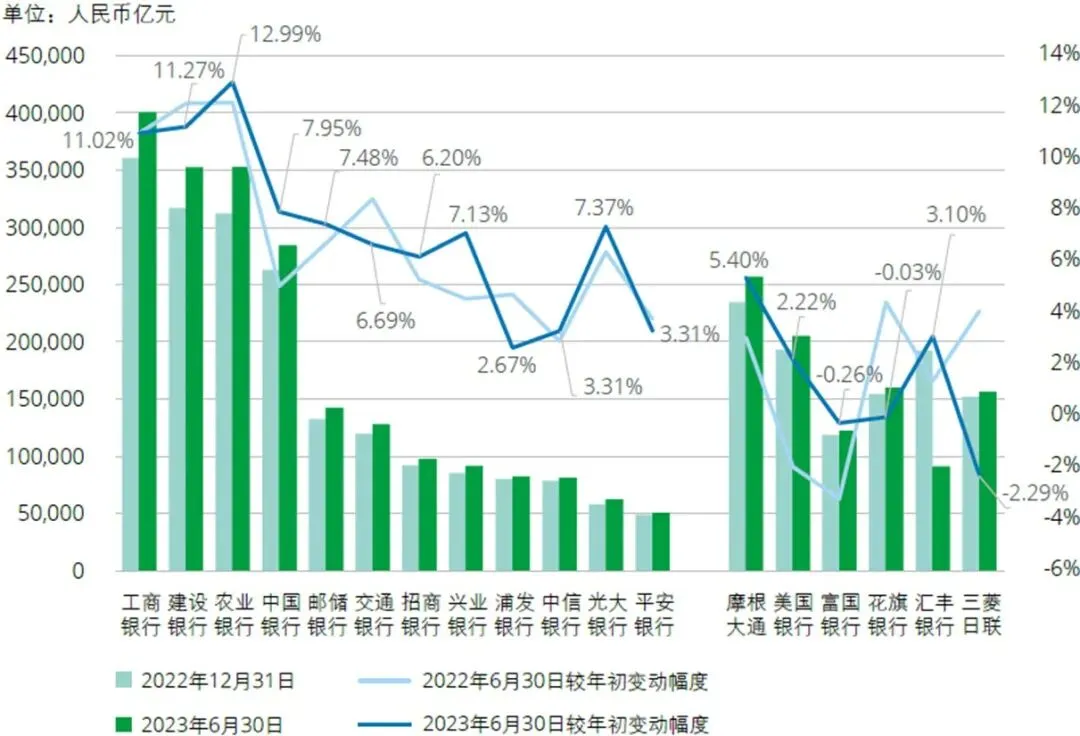

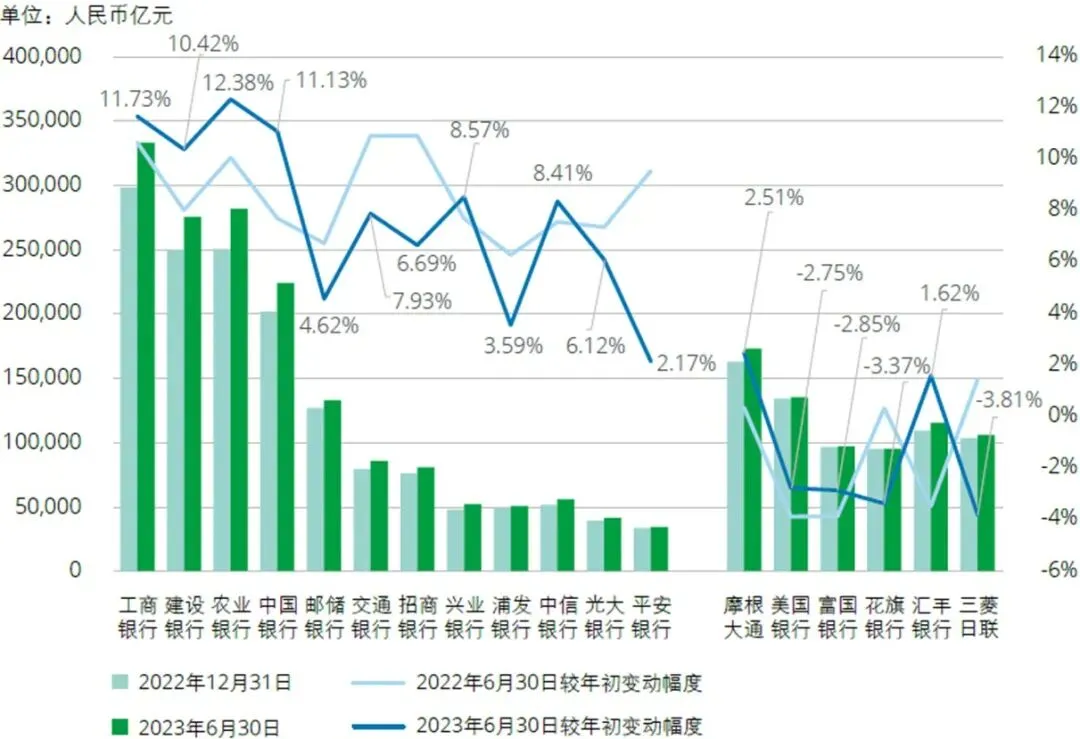

2023年6月末,境内银行负债总额合计212.57万亿元,较上年末增加17.74万亿元,平均增幅为7.28%,高于上年同期平均增幅0.33个百分点。境外银行负债总额合计110.64万亿元,较上年末增加6.08万亿元,平均增幅为5.35%。2023年6月末,境内银行客户存款余额合计165.10万亿元,较上年末增加14.53万亿元,平均增幅为7.81%。境外银行客户存款余额合计72.26万亿元,较上年末增加2.06万亿元,平均增幅为2.63%。

图:负债总额

图:吸收存款

← 左右滑动查看 →

债务工具规模总体上升,负债积极主动管理力度加强

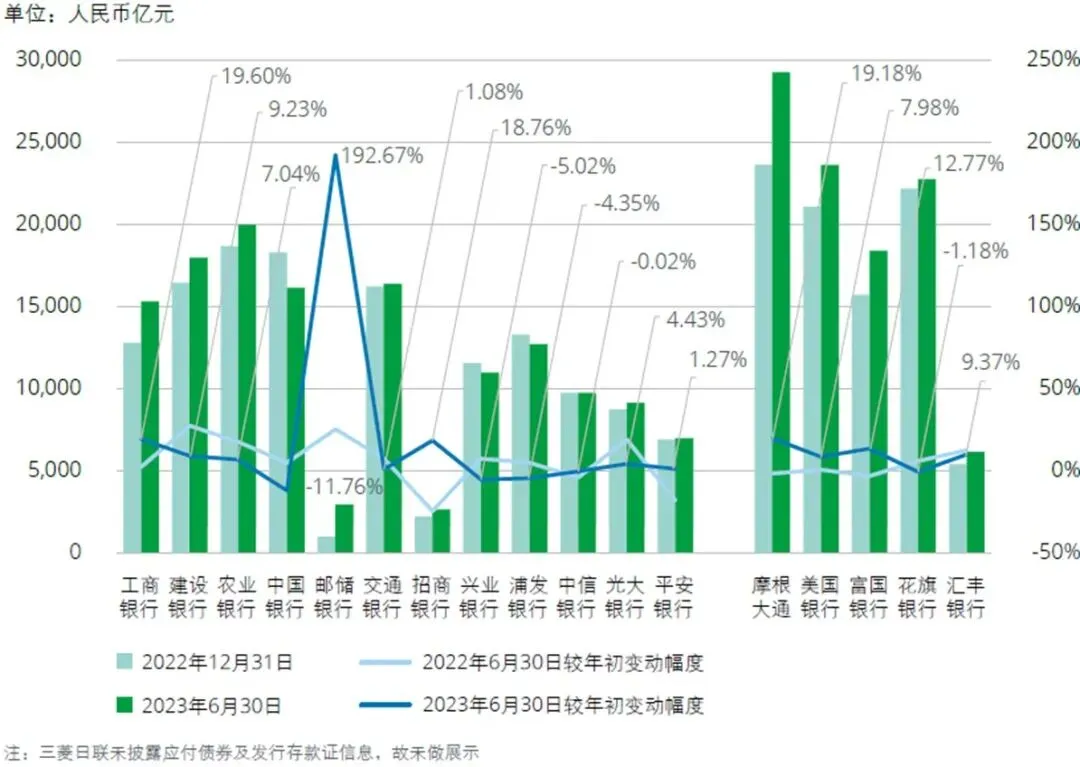

2023年6月末,境内银行应付债券及发行存款证余额合计14.12万亿元,较上年末增加0.51万亿元,平均增幅为19.41%,远高于上年同期的平均增幅6.04%。境外银行应付债券及发行存款证余额10.03万亿元,较上年末增加1.21万亿元,平均增幅13.74%,高于上年同期的平均增幅5.19%。

图:应付债券及发行存款证

资本情况分析

资本充足水平维持高位,风险抵御能力充足

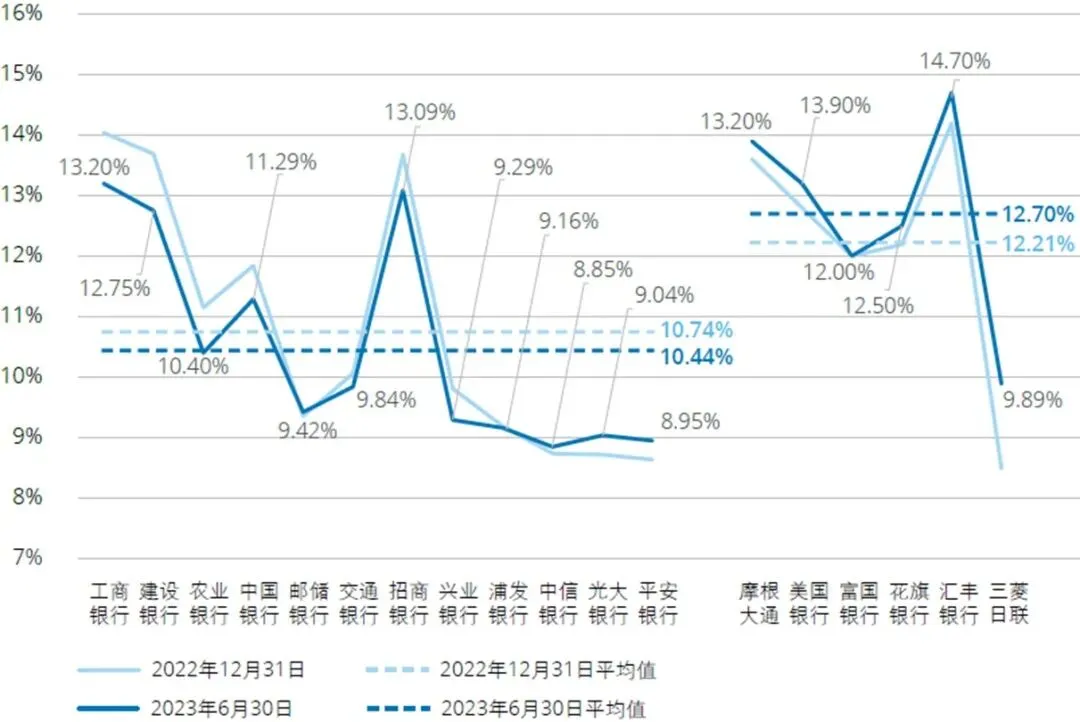

2023年6月末,境内银行核心一级资本充足率、一级资本充足率和资本充足率平均值分别为10.44%、12.17%和15.17%,较上年末分别下降0.30个百分点、0.40个百分点和0.35个百分点。同期境外银行核心一级资本充足率、一级资本充足率和资本充足率平均值分别为12.70%、14.45%和16.26%,较上年末分别上升0.49个百分点、0.46个百分点和0.46个百分点。

一级资本充足率方面,中信银行、光大银行、平安银行较上年末有所上升,增幅分别为0.05个百分点、0.24个百分点和0.28个百分点,其他银行略有下降。境外银行中,富国银行一级资本充足率小幅下降,其他银行留存收益增加推动一级资本充足率呈不同程度的增加。

资本充足率方面,邮储银行、中信银行、光大银行和平安银行资本充足率小幅上升,其他银行略有下降。境外银行除富国银行资本充足率略微下降外,其他银行呈上升趋势。

图:核心一级资本充足率

图:一级资本充足率

图:资本充足率

← 左右滑动查看 →

联系人

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+86 21 6141 1821

电子邮件:calzeng@deloitte.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

电话:+86 21 2312 7166

电子邮件:charshen@deloitte.com.cn

张华

德勤中国金融服务业

审计及鉴证合伙人

电话:+86 21 6141 1859

电子邮件:sczhang@deloitte.com.cn

吴凌志

德勤中国金融服务业

审计及鉴证合伙人

电话:+86 21 2312 7316

电子邮件:rogwu@deloitte.com.c

杨小真

德勤中国金融服务业

审计及鉴证合伙人

电话:+86 10 8534 2588

电子邮件:xzyang@deloitte.com.cn

2023年上半年上市银行观察系列

稳中提质 蓄势前行:中国银行业2023年上半年发展回顾与展望

2023年上半年上市银行观察系列一:经济和金融形势回顾

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为 “德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。