(一)黑龙江省经济实力分析

现阶段,黑龙江仍处于去产能、调结构的经济转型期、体制机制改革的深化期,加之省内人才流失、新旧动能转化滞后以及投资带动作用减弱等因素影响,近年来黑龙江省经济下行压力较大。黑龙江省粮食产量持续多年位居全国首位,是我国粮食安全的重要支点,农业对地区经济的贡献高于全国平均水平,而受工业经济增长乏力影响,服务业已逐步成为区域经济增长的首要拉动力。作为“一带一路”倡议中向北开发的重要沿边窗口、我国最北端的自由贸易试验区,在国家东北振兴战略持续实施助力下,黑龙江有望打造成为对俄罗斯和东北亚经贸合作的重要枢纽,地区发展面临较好的政策机遇。

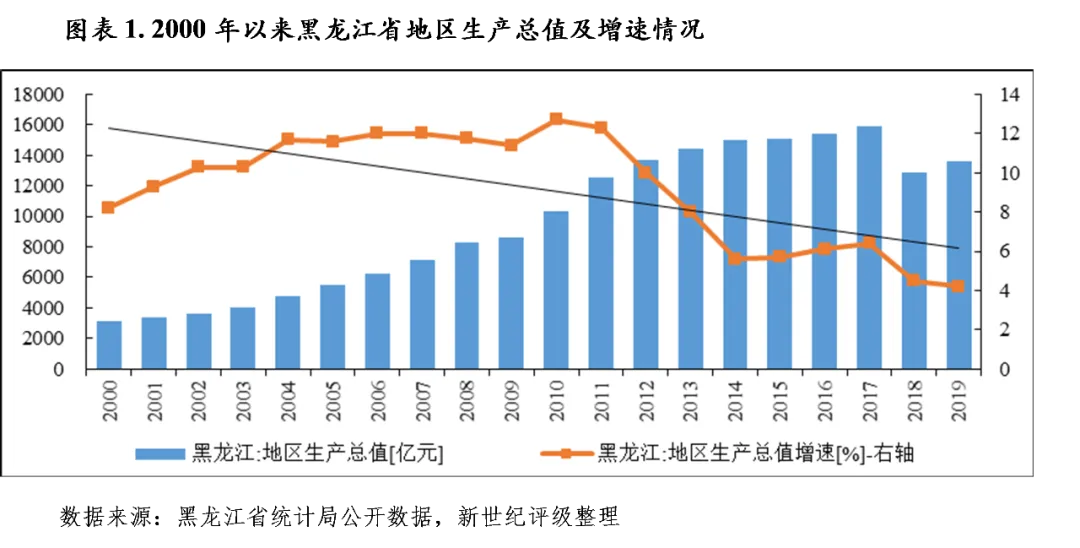

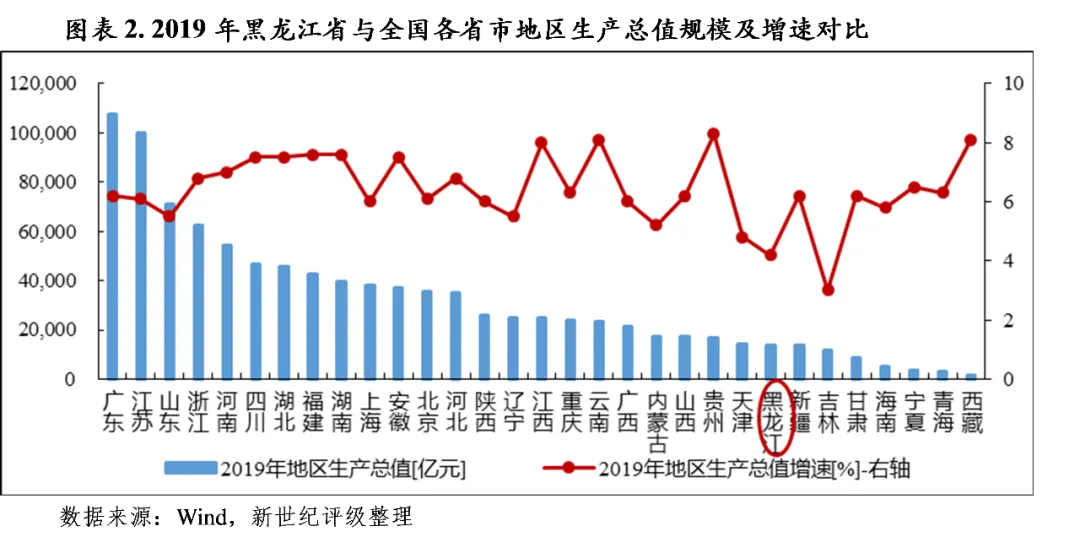

建国初期,国家通过集中投资,在东北地区建设了以原材料、能源、装备制造为主的工业基地,东北地区形成了以资源型产业以及制造业为主的产业体系,成为新中国工业的摇篮。近年来,因资源衰竭、产业结构问题突出、人口老龄化以及人才流失等原因,东北经济呈现衰退态势,其经济发展与东中部省份之间的差距逐步拉大。黑龙江省作为我国重要的能源和粮食产地,受传统产业持续衰退、新兴替代产发展滞后以及体制机制改革有待深化等因素影响,经济下行压力较大。2019年,黑龙江省实现地区生产总值1.36万亿元[3],经济规模位居全国各省市第24位,排名较上年下滑3位[4];按可比价格计算,同比增长4.2%,增速下降0.3个百分点,低于全国平均增速1.9个百分点。当年,黑龙江省人均生产总值为3.62万元,亦低于全国平均水平(7.09万元)。

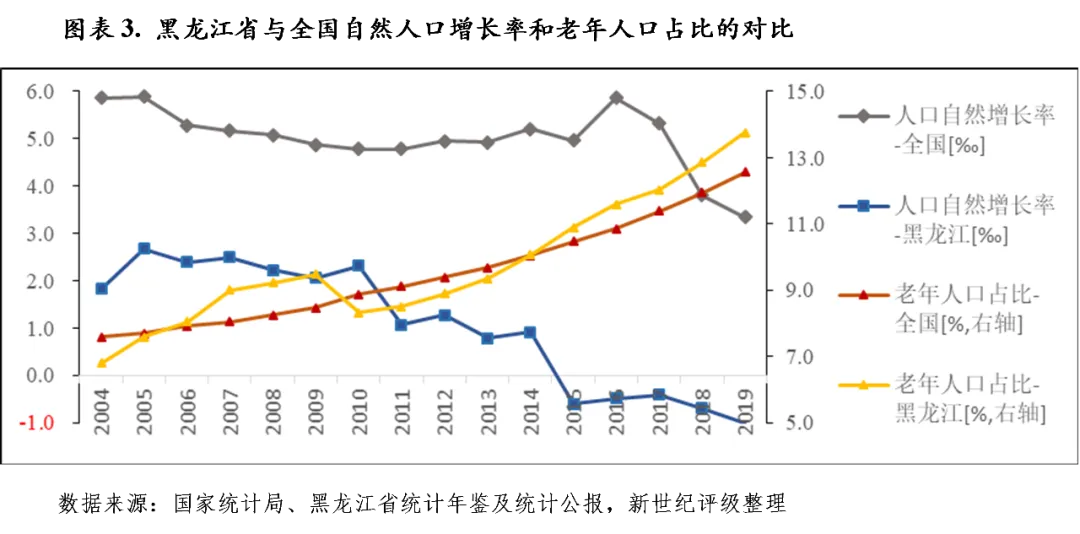

黑龙江省已呈现收缩型社会的特征,2015年全省自然人口增长率出现断崖式下跌,而老年人口占比自2011年起持续较快提高,2014年超过全国平均水平,且幅度持续走阔。人口流失以及人口老龄化加速已对黑龙江省劳动力供给、消费需求释放形成不利影响,且加重了地方政府在养老、社会保障等非生产性支出的财政负担。2019年末,黑龙江省常住人口3751.3万人,较2018年末减少21.8万人,省人口自然增长率为-1.01‰。从年龄结构看,劳动力年龄人口(15~64岁)占比较上年下降0.6个百分点至75.9%,65岁及以上人口占全省总人口的比重为13.8%,较上年提高0.9个百分点。

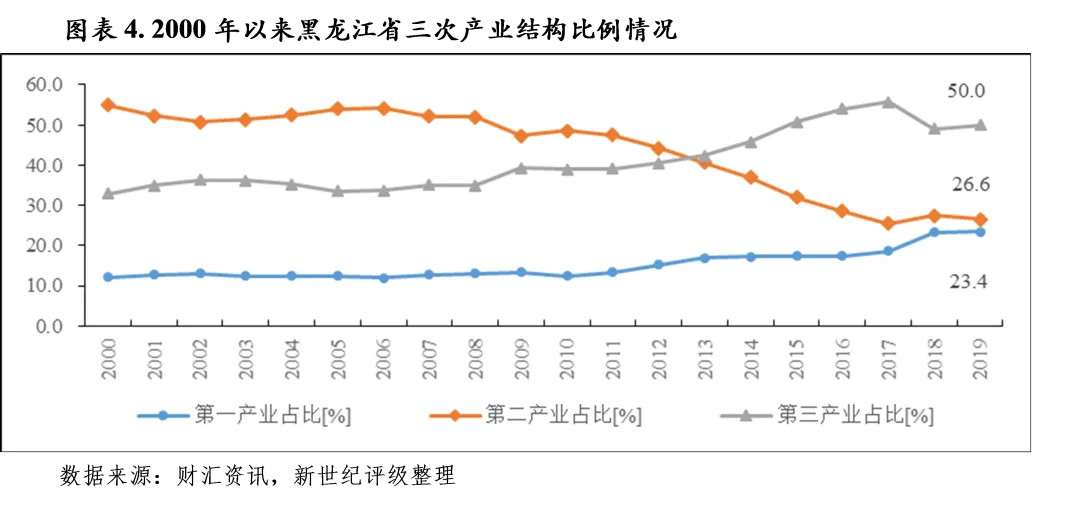

作为世界四大黑土带之一,黑龙江省粮食产量持续多年位居全国首位,是我国粮食安全的重要支点,农业对地区经济的贡献高于全国平均水平。2019年,黑龙江省完成第一产业增加值3182.5亿元,同比增长2.4%;同年,全省粮食总产量达到1500.6亿斤,连续9年位居全国首位。同年,第一产业占比达23.4%,显著高于全国平均水平(2019年为7.1%)。

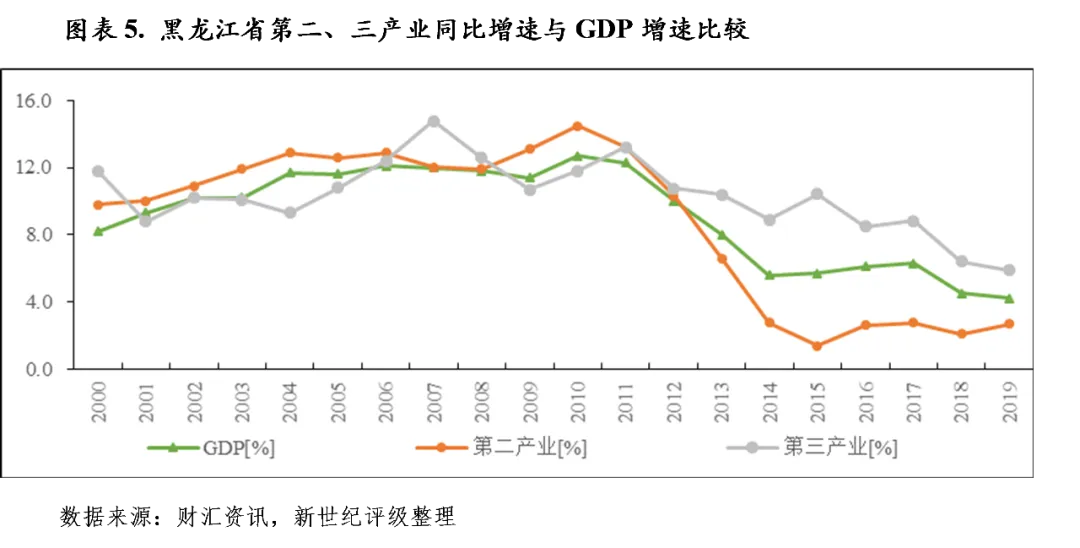

工业方面,依托自然资源禀赋以及计划经济时期国家集中投资等地缘政治历史原因,黑龙江省形成了以能源、装备、石化、食品四大产业为主导的工业体系,长期以来第二产业是拉动地区经济增长的主要推力。但随着我国进入经济结构深度调整期,钢铁、石油石化、煤炭等传统行业产能过剩,以资源型和重工业为主的黑龙江省工业经济承压,工业增速显著低于GDP增速且对经济的贡献度亦持续下降。2019年,第二产业增加值3615.2亿元,同比增长2.7%,低于全国平均水平3.0个百分点;其中,规模以上工业增加值比上年增长2.8%,若扣除石油和天然气开采行业,全省规上工业增加值增长可达6.2%。从行业看,2019年全省装备工业和食品工业同比分别增长11.0%和8.7%,是全省工业经济增长的重要支持。近年来,受工业经济增长乏力影响,服务业逐步成为黑龙江省经济发展的主要动力。2019年,全省第三产业增加值6815.0亿元,同比增长5.9%,增速较上年下降0.5个百分点,低于全国平均水平1.0个百分点,占GDP的比重达50%,对经济增长的贡献率达66.2%,已成为区域经济增长的首要拉动力。

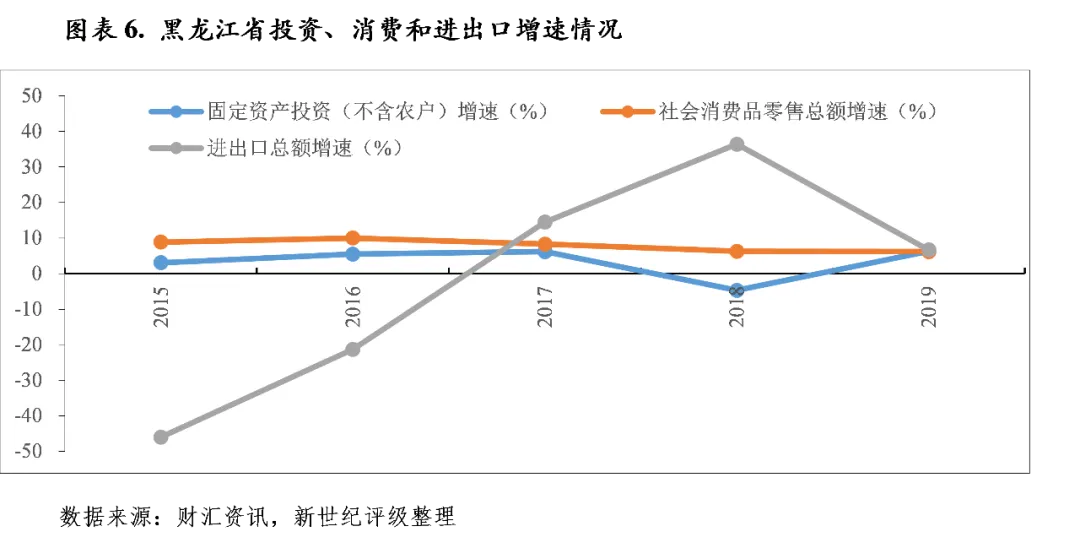

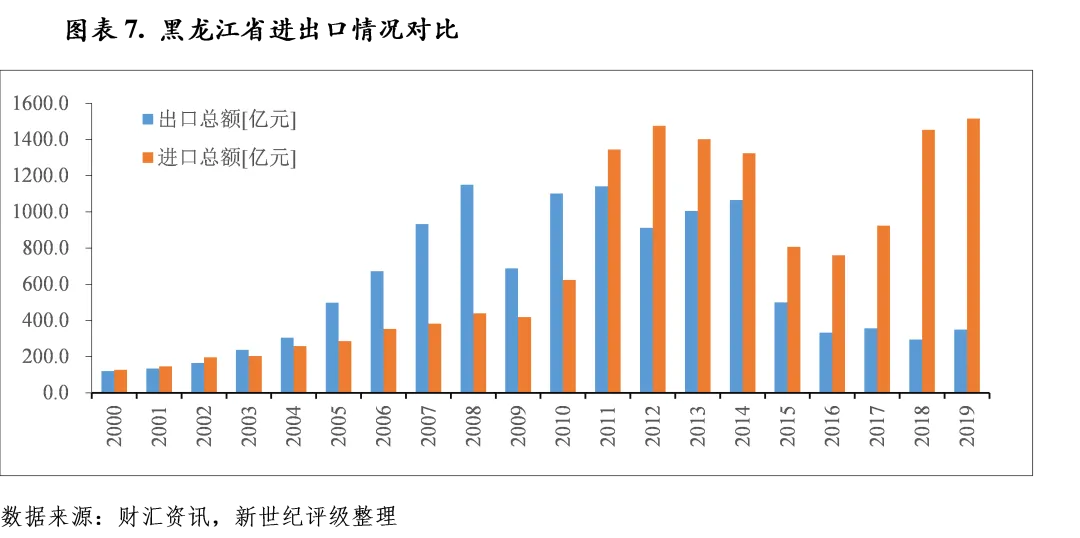

从需求端看,近年来黑龙江省对俄原油进口额逐年攀升,对外贸易逆差持续走阔,对经济发展一直处于负向拉动,投资和消费系全省经济增长的主要动力。2019年,黑龙江省固定资产投资同比增长6.3%,增速较上年提高11.0个百分点,其中基础设施和工业投资同比分别增长22.6%和8.5%,基础设施投资的回暖有效推动了全省投资增长。此外,2019年全省房地产开发投资完成958.0亿元,同比增长仅1.4%,房地产销售市场景气度持续下滑,当期住宅销售面积同比下降12.3%。短期内黑龙江省仍将处于去产能、调结构的经济转型期,固定资产投资仍将是黑龙江省稳增长的重要手段。消费方面,2019年全省社会消费品零售总额同比增长6.2%,增速较上年下降0.1个百分点,目前消费已成为转型调整期内全省经济发展的重要推力。但从人均可支配收入看,2019年全省城镇、农村常住居民人均可支配收入分别为3.09万元和1.50万元,同比分别增长6.0%和8.5%,均低于全国平均水平(4.24万元和1.60万元),居民收入水平的相对滞后,加之人口流出和老龄化的加剧,或将成为制约区域消费潜力释放的重要因素。对外贸易方面,2019年黑龙江省完成进出口总额1865.9亿元,同比增长6.7%,其中进口总额1516.5亿元,同比增长4.2%,主要受进口原油均价下降影响,当期原油进口额同比增长仅1.7%。

2020年前三季度,黑龙江省完成地区生产总值8619.7亿元,同比增长-1.9%,经济增长仍未完全恢复,增速较上半年回升3.0个百分点。其中,第二、第三产业分别同比分别下降1.5%和3.0%,增速有所回暖,但整体经济活动复苏仍滞后于全国。从需求端看,2020年前三季度固定资产投资同比增长2.1%,系经济恢复的主要动力;同期,受疫情管控导致的居民消费意愿下降影响,全省社会消费品零售总额同比下降16.8%,消费恢复明显滞后;进出口方面,同期全省进出口总额1182.3亿元,同比下降15.0%。

东北振兴是一项长期复杂艰巨的历史性工程,中共中央、国务院自2003年作出实施东北地区等老工业基地振兴战略的重大决策以来,对东北地区采取一系列支持、帮助、推动振兴发展的专门措施。但是由于体制机制的深层次问题进一步显现,东北地区经济增长新动力不足和旧动力减弱的结构性矛盾突出,发展面临新的困难和挑战。总体来说,虽然黑龙江等东北地区经济重新焕发活力仍尚待时日,但长期以来受益于东北振兴战略的实施,黑龙江省持续获得中央各项政策扶持,且近年来随着“一带一路”倡议的提出以及中国黑龙江自由贸易试验区的设立,黑龙江省有望更为积极参与“中蒙俄经济走廊”建设,将把自身打造为东北亚经贸合作的中心枢纽,地区发展面临较好的政策机遇。

(二)黑龙江省财政实力分析

黑龙江省财政实力在全国各省市中相对偏弱,2019年主要受减税降费政策影响,全省一般公共预算收入出现下滑,但民生保障领域的刚性支出有增无减,全省财政收支缺口对上级补助和政府债务的依赖进一步加重。政府性基金收入对黑龙江省财力贡献较小,但近年来随着专项债券额度的下达,政府性基金支出逐年攀升,政府性基金预算自给率大幅下降。得益于中央振兴东北战略的深入实施以及推进全国均衡性发展下,黑龙江省可持续获得较大规模的中央转移支付,能够对地方财力形成稳定支撑。

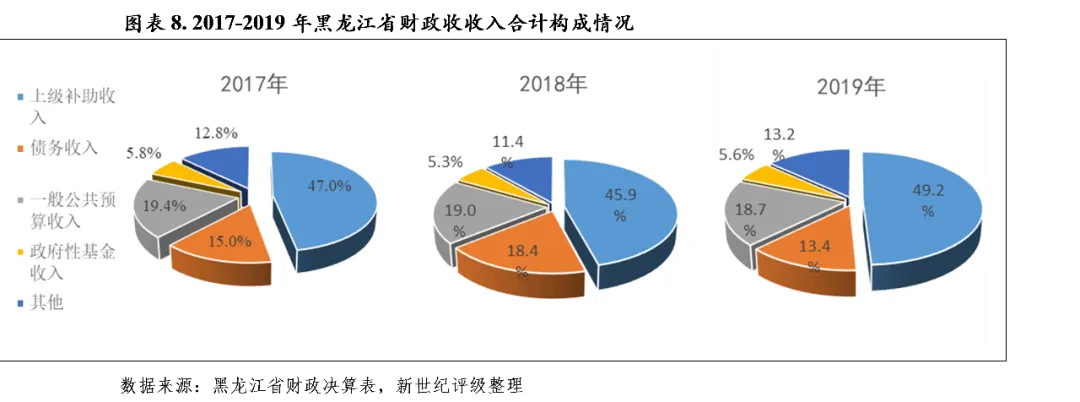

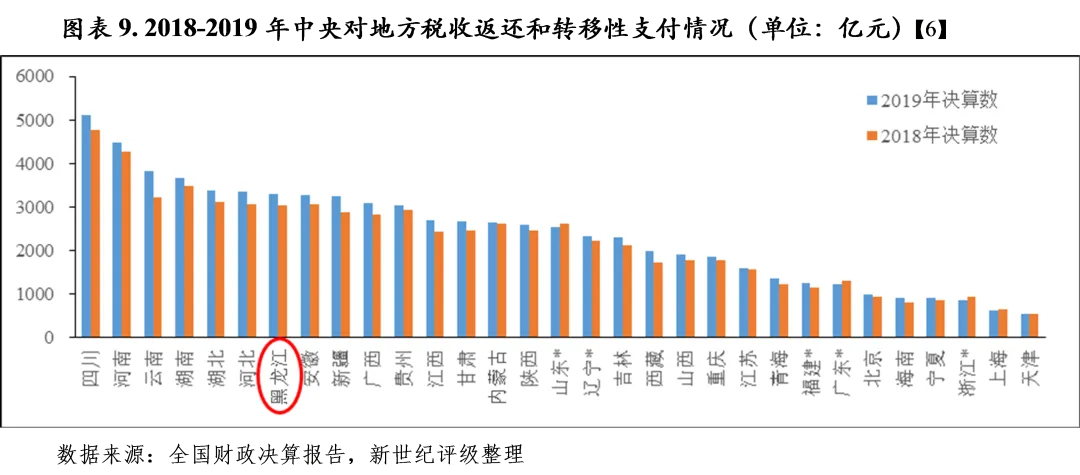

黑龙江省地方财力对上级补助收入依赖较大,2015年以来随着地方政府债券发行规模上升,债务收入成为地方收支缺口的重要补充;而相对于一般公共预算收入,政府性基金预算收入对黑龙江省财力贡献较小。2017-2019年,黑龙江省财政收入合计[5]分别为6425.0亿元、6738.0亿元和6761.6亿元,其中上级补助收入(含一般公共预算和政府性基金上级补助收入)占全省财政收入合计的比重分别为47.0%、45.9%和49.2%,占比略有浮动但持续处于较高水平。随着东北振兴战略的推进以及黑龙江自贸区的建设,2017年以来黑龙江省获得的中央税收返还和转移性支付规模稳定在3000亿元以上,在全国各省市中处于前列,中央财政支持力度大且稳定性较强,能够对地方财力形成有力支撑。

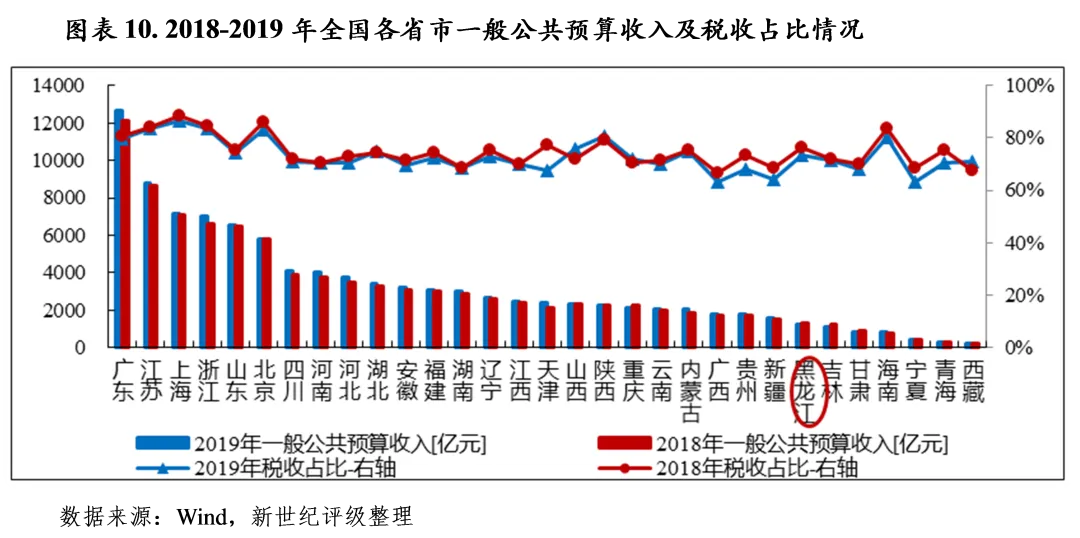

一般公共预算方面,2019年黑龙江省实现一般公共预算收入1262.8亿元,主要受减税降费等因素影响,同比下降1.5%;从规模看,在全国31省市中排名第25位。其中,税收收入924.4亿元,同比下降5.8%;同年全省税收比率为73.2%,较上年下降3.3个百分点,在全国31省市中排名第12位,较2018年下降3位。

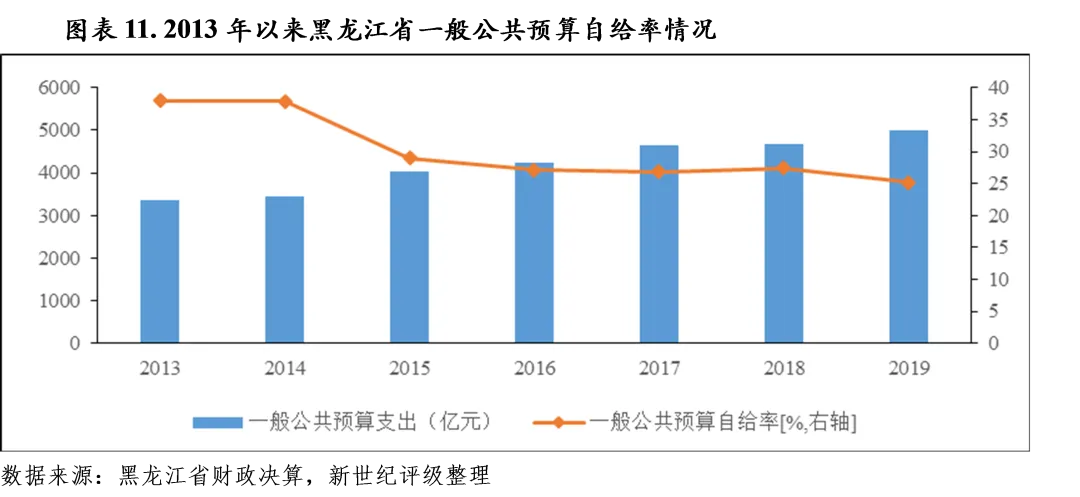

2019年,黑龙江省一般公共预算支出5011.6亿元,同比增长7.2%,主要支出集中在社会保障和就业、农林水、城乡社区和教育等领域,上述四项支出分别为1113.3亿元、882.0亿元、555.8亿元和555.1亿元。其中,社会保障和就业支出同比增长8.7%,单项支出占比持续3年在20%以上。全省一般公共预算收支矛盾较为突出,一般公共预算自给率持续处于较低水平。2015年受地方政府债券资金安排支出增加等因素影响,一般公共预算自给率下滑至30%以下,2019年进一步下降至25.2%,公共财政支出对上级补助收入、债务收入等依赖较大。

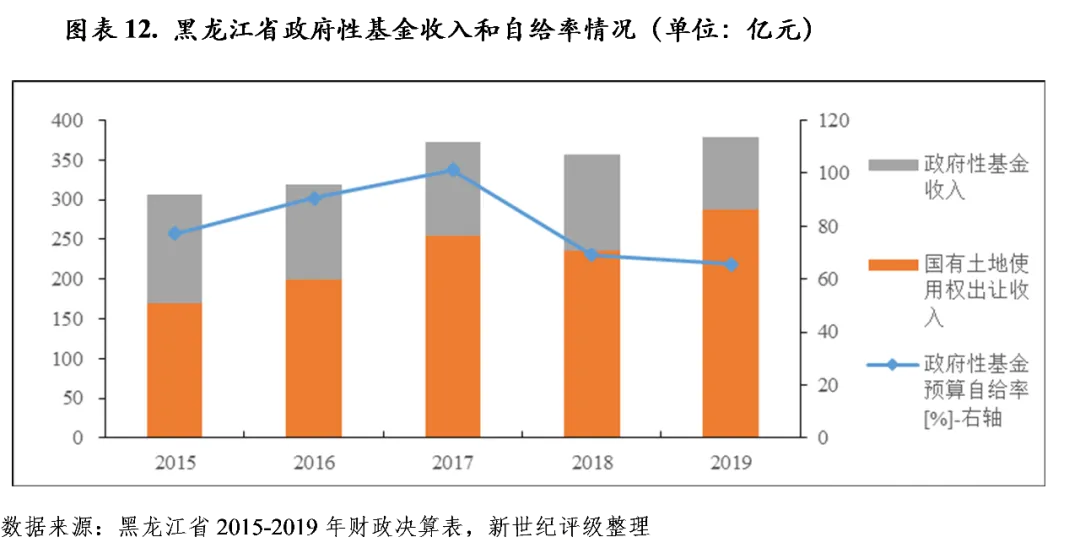

政府性基金收入对黑龙江省财政收入的贡献程度较小,2019年全省实现政府性基金预算收入377.9亿元,同比增长5.8%,占当年财政收入合计的比重为5.6%,其中国有土地使用权出让收入为287.0亿元,同比增长22.0%。由于政府性基金收入主要来自国有土地使用权出让收入,土地供应计划和土地市场行情对其产生重要影响。从平衡情况看,近年来随着政府性基金预算支出持续扩张,政府性基金预算自给率由2017年的101.21%降至2019年的65.73%,为近年来最低水平。

2020年上半年度[7],受新冠疫情和国际原油价格下跌等多重因素叠加影响,黑龙江省一般公共预算收入完成528.7亿元,同比下降20.4%,其中税收收入完成380.9亿元,同比下降24.6%。同期,全省一般公共预算支出2466.9亿元,同比增长0.6%,为支持疫情防控、“六稳”、“六保”工作,财政支出积极扩张,收支矛盾进一步突出。同期,全省完成政府性基金预算收入160.2亿元,同比增长10.2%,其中土地出让收入144.6亿元,同比增长43.5%;同期,得益于新增专项债券额度的推动,当期政府性基金预算支出完成373.4亿元,同比增长50%。

黑龙江省下辖哈尔滨、大庆、齐齐哈尔、牡丹江、绥化、佳木斯、鸡西、鹤岗、双鸭山、伊春、七台河和黑河12个地级市以及大兴安岭1个地区行署。从省内区域经济发展看,黑龙江省各地市经济发展水平分化较为明显,区域经济大致可分为三个梯队:第一梯队是由哈尔滨、大庆构成的首位经济区域,上述两地产业基础相对良好,经济发展水平相对较高;第二梯队由齐齐哈尔、牡丹江、绥化、佳木斯组成,该区域经济在全省处于中等水平;第三梯队则包括鸡西、鹤岗、双鸭山、伊春、七台河、黑河和大兴安岭地区,受制于区位因素以及资源枯竭[8],经济发展水平相对落后。根据“十三五”规划,黑龙江省将优化城镇化布局,依托快速铁路和高铁公路网,推动人口、产业向城镇聚集,打造以哈尔滨为核心的“哈牡鸡七双佳”东环城市圈,努力建设“哈大齐北绥”西环城市圈。以东西环城市圈为重要支撑,辐射带动鹤岗、伊春、黑河和大兴安岭地区,促进区域协调发展。

(一)下辖各市(地区)经济实力分析

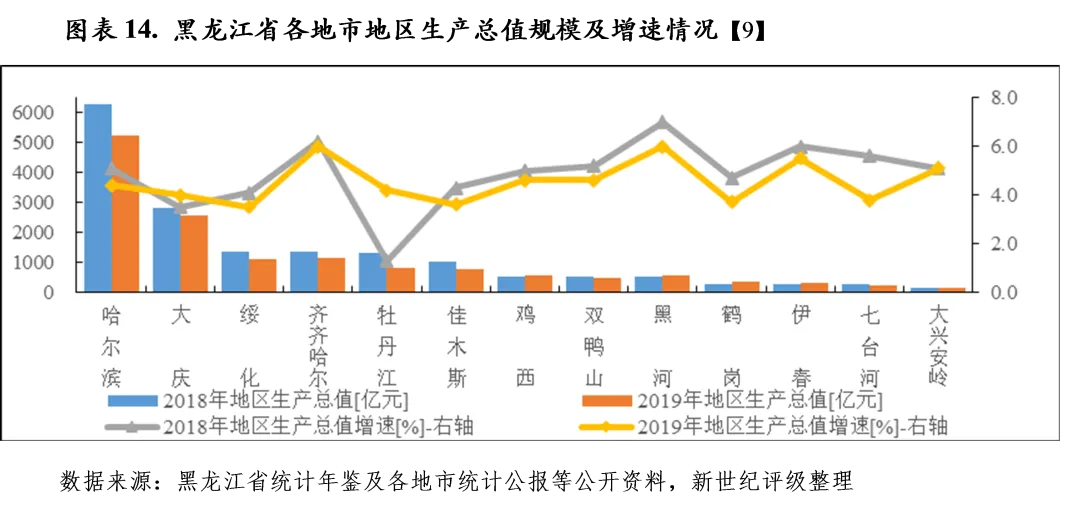

2019年黑龙江省各地市经济格局进一步分化,哈尔滨市作为黑龙江省会,其经济首位度依然显著;大庆市是黑龙江省第二大城市、第一大工业城市,近年来经济增速低位运行,但随着固定资产投资的企稳回升,GDP增速稳步提高。第四次经济普查修订后,省内各地市经济进一步分化,除哈、大二市外,齐齐哈尔和绥化是黑龙江省唯二GDP规模过千亿的城市,牡丹江和佳木斯市降至800亿元上下,与前部地区的差距进一步拉大。其余地市经济体量较小,且鸡西、双鸭山、七台河、伊春等资源型地市,产业结构单一,受资源枯竭、环保等因素影响,经济基础较为薄弱。从GDP增速看,2019年全省13个地市中10个地市出现不同程度下滑,其中七台河降幅达1.8个百分点,其余地市下降0.2-1.0个百分点不等,经济下行压力依然较大。

黑龙江省下辖各地市经济分化格局明显,作为省会城市的哈尔滨,其经济首位度显著,2019年GDP达5249.4亿元,占全省GDP的比重为38.6%;油城大庆规模次之,当年GDP为2568.3亿元,同比增长4.0%;除上述两市,齐齐哈尔和绥化是黑龙江省唯二GDP规模过千亿的城市,分别为1128.9亿元和1101.1亿元;牡丹江和佳木斯市GDP规模经修订后与前述城市差距进一步拉大,2019年两地分别为825.0亿元和762.9亿元。四大煤城鸡西、双鸭山、鹤岗、七台河,以及伊春、黑河、大兴安岭等7地市由于面临资源枯竭、接续替代产业发展乏力、生态环境保护等问题,经济发展受到一定限制,其中鹤岗、伊春、七台河、大兴安岭4地市经济规模不足400亿元,在全省各地市中排名垫底。

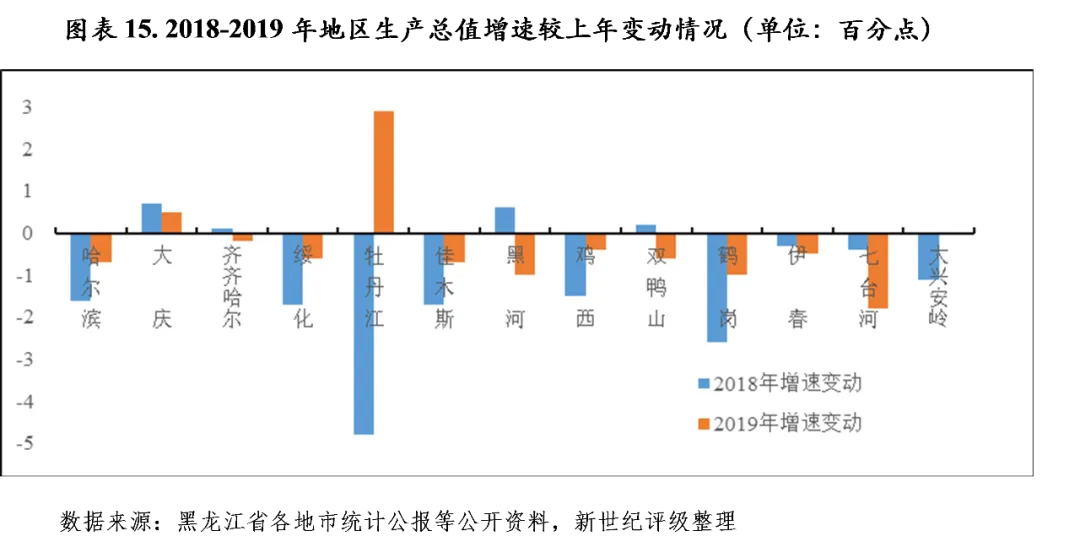

从经济增速看,2019年黑龙江省各地市经济增速仍处于低位,其中齐齐哈尔和黑河两市均为6.0%,并列全省首位,伊春和大兴安岭为5.5%和5.1%外,其余地市经济增速均在5.0%以下,大庆、绥化、佳木斯、鹤岗和七台河等增速低于全省平均水平,其中绥化市以3.5%的增速位居全省末位。从经济增速变动情况看,2019年黑龙江省各地市经济下行压力依然较大,全省13个地市中10个地市出现不同程度下滑,其中七台河降幅达1.8个百分点,其余地市下降0.2-1.0个百分点不等。增速提高的地市分别为牡丹江和大庆,大兴安岭地区增速与上年持平。其中,牡丹江市增速较上年回升2.9个百分点,但主要系此前2018年数据“挤水分”导致的增速基数较低所致;大庆市回升0.5个百分点,地区GDP增速已连续三年回升。

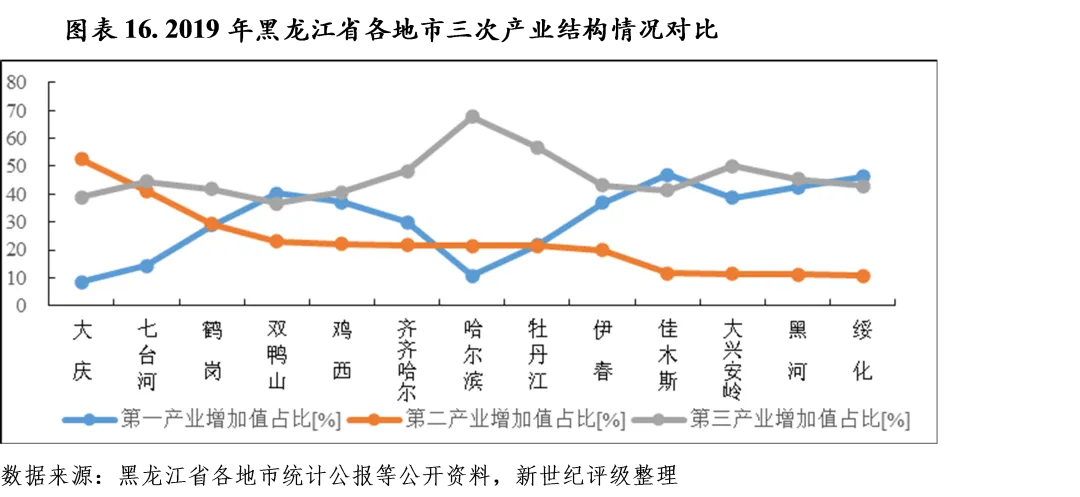

农业在黑龙江省经济结构中占据了重要地位,2019年黑龙江省各地市中7个城市的第一产业占比超过35%,其中佳木斯、绥化、黑河和双鸭山市第一产业比重在40%以上,农、林业系地市经济的重要支柱。由于全省工业体系具有明显重化工和资源依赖型特征,近年来受去产能、调结构和环保政策收紧等影响,工业经济持续承压,第二产业对传统工业城市经济增长的贡献长期处于下行通道,相应地,地区经济结构中第二产业增加值占比持续下滑。作为省内第一大工业城市,2019年大庆第二产业占比较2018年下降为1.3个百分点至52.6%,但仍为全省第二产业规模和占比最高的地市,除七台河达到41.3%以外,其余地市第二产业占比均已降至30%以下。而第三产业方面,2019年哈尔滨市以67.7%的第三产业增加值占比位居第一,其次为牡丹江市和大兴安岭,占比分别为56.9%和50.0%,其余省内各地市第三产业占比均在35%-50%的区间内,总体看随着工业增长承压,第一、三产业已成为地市经济的主要构成。

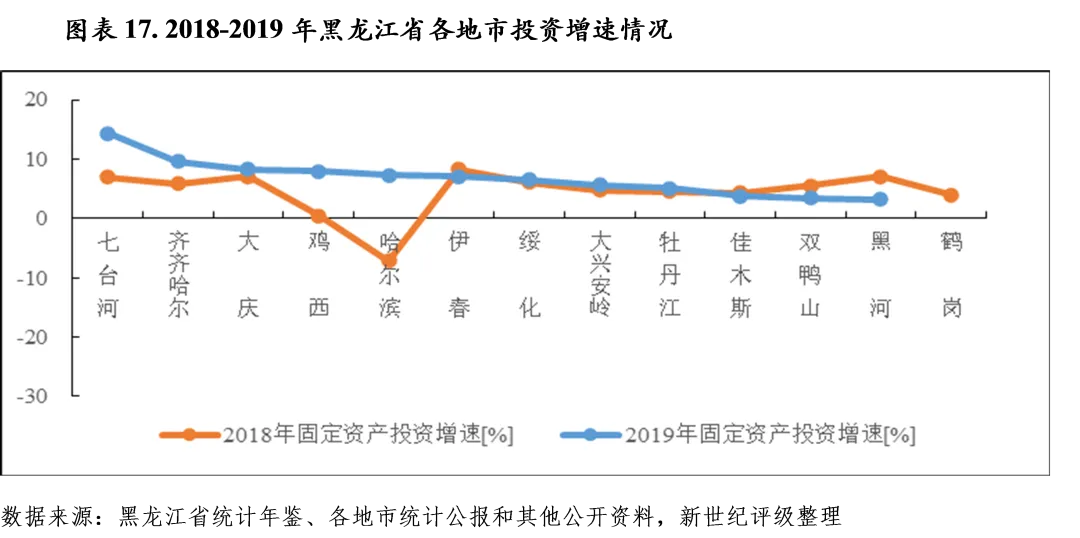

从固定资产投资增速看,2019年黑龙江省12个地市[10]固定资产投资均保持增长态势但增速分化较为明显,其中七台河市增长达14.3%,系省内唯一两位数增长的地市,齐齐哈尔和大庆次之分别为9.6%和8.3%;佳木斯、双鸭山和黑河三市低于4.0%,居于末位。从增速变动情况来看,全省各地市投资增速呈“八升四降”,大部分地市增速相较上年出现了一定程度的回升,其中得益于基础设施投资的回暖,哈尔滨市固定资产投资增速提高14.50个百分点至7.3%,当年哈尔滨市城市基础设施投资增长24.5%。

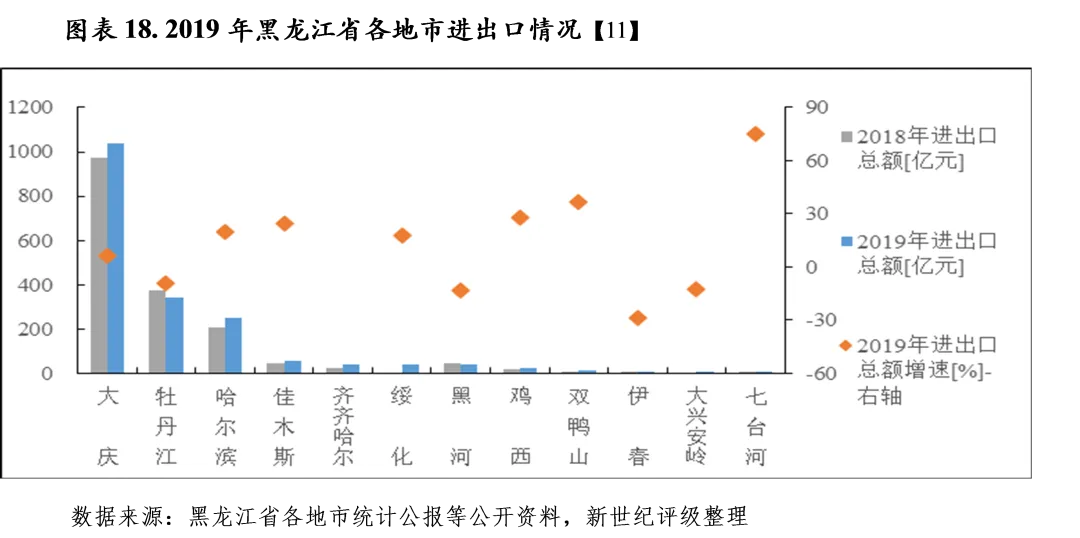

外贸方面,从对外贸易体量看,大庆、哈尔滨、牡丹江在全省各地市处于前三位,其余地市年进出口总额均低于60亿元。2019年,大庆、牡丹江和哈尔滨三市占全省进出口总额的比重分别为55.6%、18.3%和13.5%,均以进口为主。其中2019年大庆市进口总值995.6亿元,占全省进口额的比重超过60%,同比增长6.4%,主要系对俄原油进口;同年,牡丹江市进出口总额同比下降9.4%,主要系进口原材料木材、原油进口总值分别下降9.4%和25.4%所致;同年,哈尔滨市进出口总额为251.5亿元,同比增长19.9%,其中进口总额131.7亿元,同比增长24.0%,出口总额119.8亿元,同比增长15.7%,系黑龙江省主要的商品出口源地。总体看,由于受国际贸易环境趋紧、出口比较优势不足以及持续的原油进口等因素影响,黑龙江省对外贸易活动仍将集中在少部分地市,且随着原油进口量的提高,贸易逆差或将扩大。

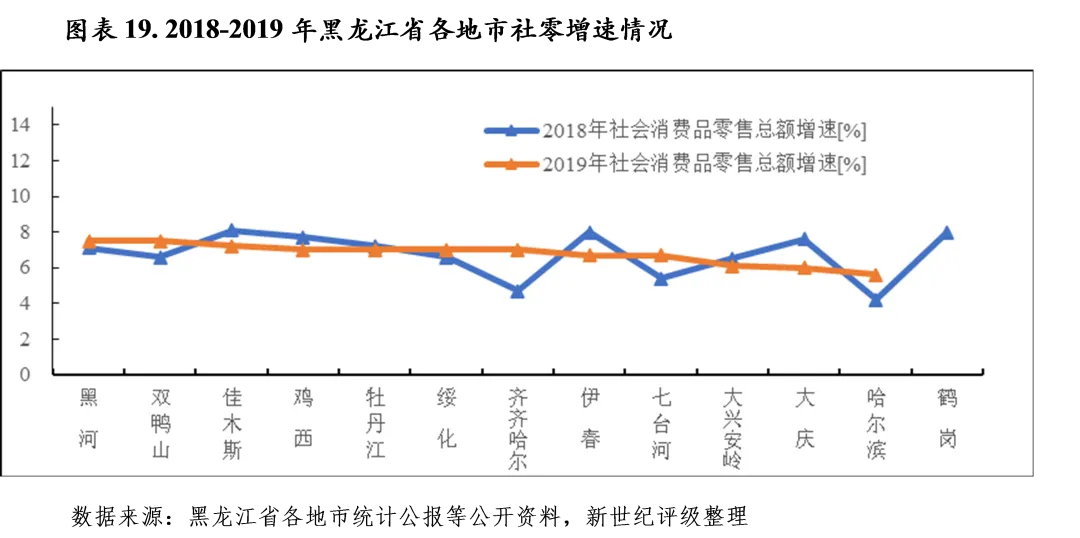

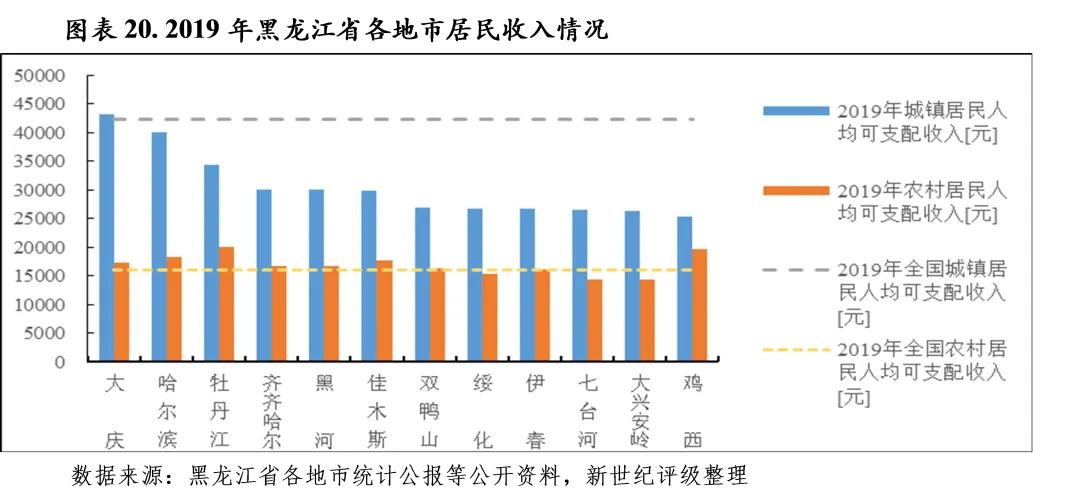

消费方面,2019年全省各地市社会消费品零售总额均保持平稳增长,增速普遍在7.0%上下,其中黑河和双鸭山两市分别为7.5%,并列首位,仅有哈尔滨市(5.6%)低于6.0%。从居民可支配收入看,黑龙江省各地市城镇居民可支配收入处于较低水平,2019年仅大庆市城镇居民可支配收入4.33万元略超全国平均水平(4.24万元),省会哈尔滨市达到4.0万元,其余地市城镇居民可支配收入均低于3.5万元,鸡西市最低为2.5万元;农村居民方面,各地市农村居民可支配收入与全国平均水平相近,其中牡丹江和鸡西两市相对较高,分别为2.00万元和1.97万元。总体看,黑龙江省居民收入相对偏低,一定程度上制约了居民消费增长。

2020年上半年度,主要受新冠肺炎疫情影响,黑龙江省地市经济总量出现普遍下滑。从规模上看,哈尔滨和大庆市仍领先于其他地市,同期GDP分别为2062.1亿元和952.9亿元,其余地市中除鸡西与黑河、七台河与伊春排位互换外,各地市经济规模排序基本与2019年保持一致。从增速看,2020年上半年全省13个地市中10个地市经济出现不同程度下滑,其中规模缩减最大的为哈尔滨和大庆两市,降速最高的地市为七台河和伊春,同比下降-11.9%和-10.6%;上半年度,各地市中仅有齐齐哈尔、黑河和大兴安岭增速转正,分别为0.7%、0.6%和0.7%。但较一季度而言,随着复产复工的推进,大部分地市GDP增速均出现了回暖,哈尔滨、大庆、齐齐哈尔和绥化等省内较发达地区增速较一季度分别回升2.6、3.0、4.5和3.7个百分点,其余地市中鸡西市回升最为显著,达8.6个百分点;牡丹江、七台河和伊春三地经济恢复相对滞后,上半年度降幅较一季度继续扩大3.5、3.0和1.8个百分点。

(二)下辖各市(地区)财政实力分析[12]

1. 下辖各市(地区)一般公共预算分析

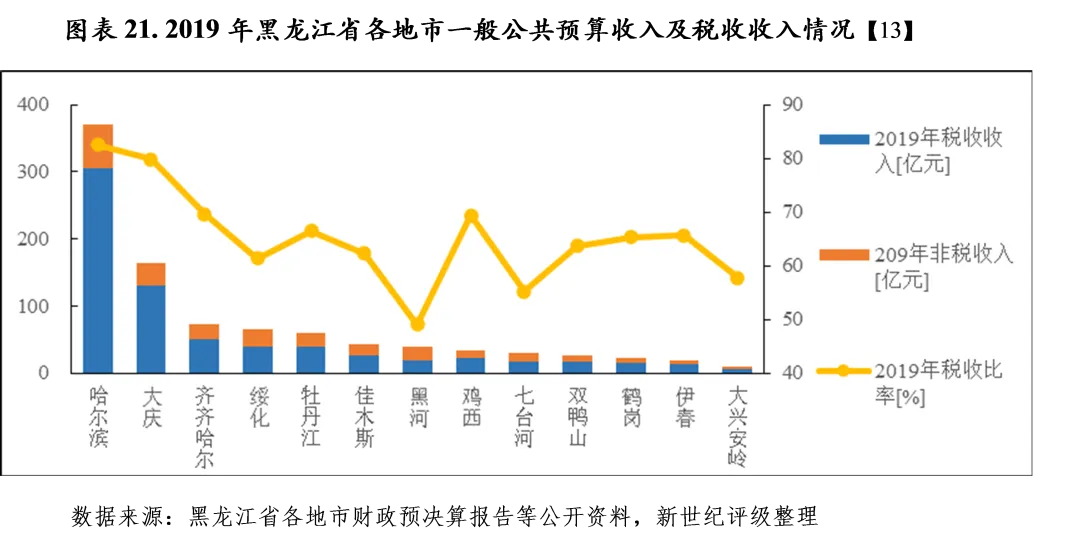

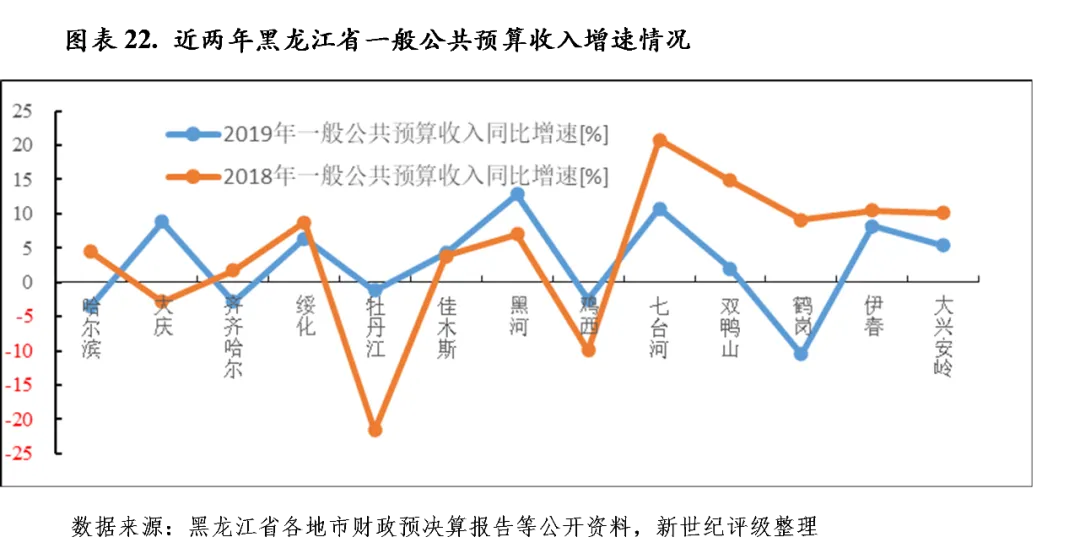

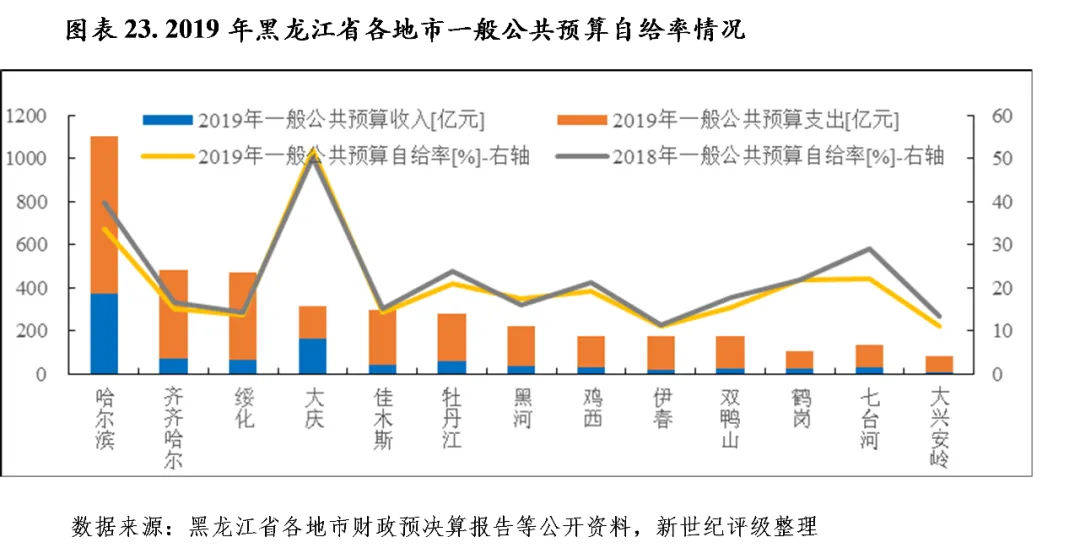

2019年,哈尔滨、齐齐哈尔、牡丹江、鸡西和鹤岗5市一般公共预算收入出现负增长,其余各地市收入均呈增长态势,各地市一般公共预算收入规模与地区经济发展水平序次大致相同。哈尔滨一般公共预算收入规模仍领先于省内其他地市,除此之外仅有大庆收入过百亿,牡绥齐3市超过50亿,其余各市收入规模偏小,大兴安岭仍居于全省末位。从收入质量上看,2019年哈尔滨和大庆税收比率位居前列,除黑河市税收比率低于50%外,其余地市均处于55%~70%的区间,一般公共预算收入质量尚可;但各地市一般公共预算自给能力普遍偏低,除大庆外均在40%以下,对上级补助的依赖程度高。

各地市一般公共预算收入规模与地区经济发展水平序次大致相同,2019年哈尔滨一般公共预算收入规模领先各地市,为370.9亿元;依托于雄厚的油化工业基础,大庆以164.1亿元居全省各地市第二位;其余各地市均低于百80亿,其中牡丹江、齐齐哈尔、绥化一般公共预算收入规模在50~80亿元之间;伊春、大兴安岭2地市均未超过20亿元,大兴安岭则以9.6亿元位于全省末位。从一般公共预算收入增速看,2019年哈尔滨、齐齐哈尔、牡丹江、鸡西和鹤岗等5个地市出现不同程度负增长,其中鹤岗同比下降10.5%,哈尔滨同比下降3.5%,牡丹江和鸡西两市一般公共预算收入连续两年出现下降。在增长的地市中,黑河和七台河市位居前列,分别为12.9%和10.7%,其中黑河一般公共预算收入已维持3年较快增长态势。从增速变动趋势看,随着减税降费政策的推行,2019年全省8个地市出现了不同程度的增速下行,其中鹤岗、双鸭山和七台河3市下行幅度最大,分别为19.6个、12.9个和10.0个百分点;而在收入增速回升的地市中,大庆收入增速转正,同比回升11.6个百分点。

从一般公共预算收入构成看,2019年哈尔滨税收比率为82.5%,一般公共预算收入质量较好,除黑河市税收比率为49.0%外,其余地市均在55%-70%之间;随着减税降费政策的推行,2019年全省9个地市税收收入出现不同程度的下滑,其中鹤岗、七台河和牡丹江市税收收入同比下降10.5%、10.2%和19.2%,受此影响税收比率较2018年有所下降。

从一般公共预算自给能力看,黑龙江省各地市一般公共预算收入对一般公共预算支出的覆盖程度整体处于较低水平。2019年,仅大庆(52.0%)一般公共预算自给率超过50%,哈尔滨市为33.7%,其余11地市一般公共预算自给率均低于25%,当年大兴安岭地区一般公共预算自给率最低,仅为11.0%。黑龙江省主要地市一般预算财政收支平衡对上级补助收入依赖大,且随着减税降幅政策的推行,各地政府收入增长放缓,加之民生、保障领域支出的扩张,2019年黑龙江省11个地市的一般公共预算自给率出现不同程度的下滑,仅有大庆和黑河两市略有改善,其中哈尔滨和七台河两市一般公共预算自给率较2018年分别下降6.3和6.9个百分点,地方政府的收支压力持续增大。

2020年上半年度,受新冠肺炎疫情影响导致的经济下滑以及疫情期间稳增长措施的推行,黑龙江省各地市一般公共预算收入出现大幅下降,其中省会哈尔滨市当期收入为151.1亿元,同比下降24.1%,七台河、牡丹江、伊春、鸡西和大庆市同比分别下降41.7%、31.9%、31.7%、23.1%和18.7%;同期,黑河市一般公共预算收入同比增长2.5%,增速全省排名第一。支出方面,2020年上半年度黑龙江省各地市一般公共预算支出增速分化较为明显,当期哈尔滨支出降幅达18.5%,主要系当期疫情导致财政短收的情况下,哈尔滨减少一般性项目支出和非急需刚性支出所致;同期,支出减少的地市还包括大庆、齐齐哈尔、绥化和牡丹江等,降幅在-0.3%-5.8%之间。上半年度,支出增长的地市包括黑河、七台河、伊春、鸡西和佳木斯等,其中黑河一般公共预算支出同比增长10.3%,增速最高,其他地市增速在3.1%-6.3%之间。

2. 下辖各市(地区)政府性基金预算分析

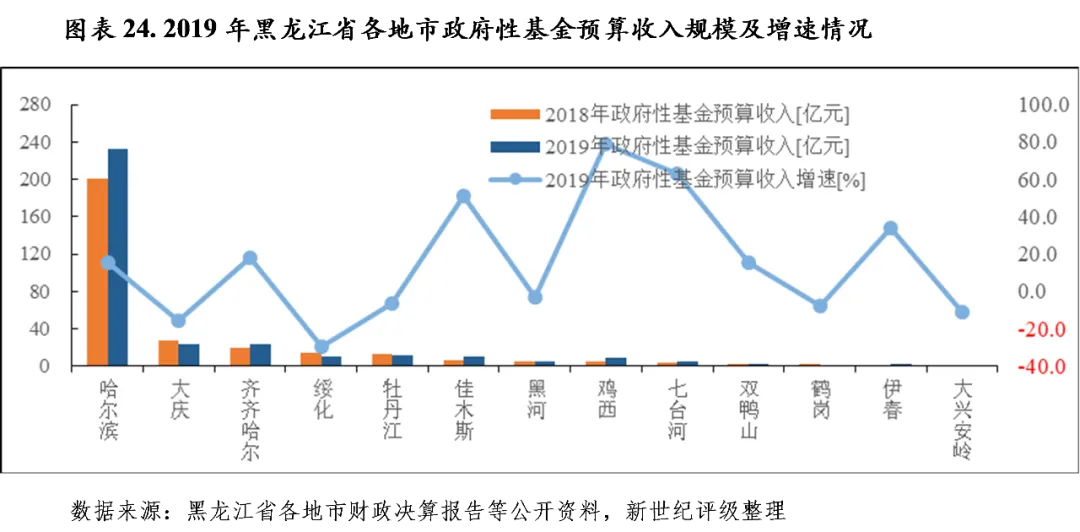

哈尔滨占黑龙江省政府性基金预算收入的比重过半,其余各地市受制于区域房地产市场景气度和投资需求低迷,土地出让规模小且年度间波动较大,整体对全省政府性基金收入的贡献较小,但相对应各地市财力对政府性基金预算收入的依赖程度相对偏低。

黑龙江省政府性基金预算收入来源主要集中在哈尔滨,从政府性基金预算收入规模看,2019年哈尔滨政府性基金预算收入为232.5亿元,占全省的比重为61.5%,占比较上年上升5.2个百分点;其余地市中仅有大庆、齐齐哈尔、牡丹江和绥化市政府性基金预算收入规模超过10亿元,分别为23.6亿元、23.1亿元、11.5亿元和10.4亿元,最末位的大兴安岭仅为0.3亿元。从政府性基金预算收入增速看,2019年哈尔滨和齐齐哈尔市政府性基金预算收入同比增长15.5%和17.9%,大庆、绥化两市同比下降15.9%和29.9%,其余地市由于收入规模较小,政府性基金预算收入年度间波动较大。

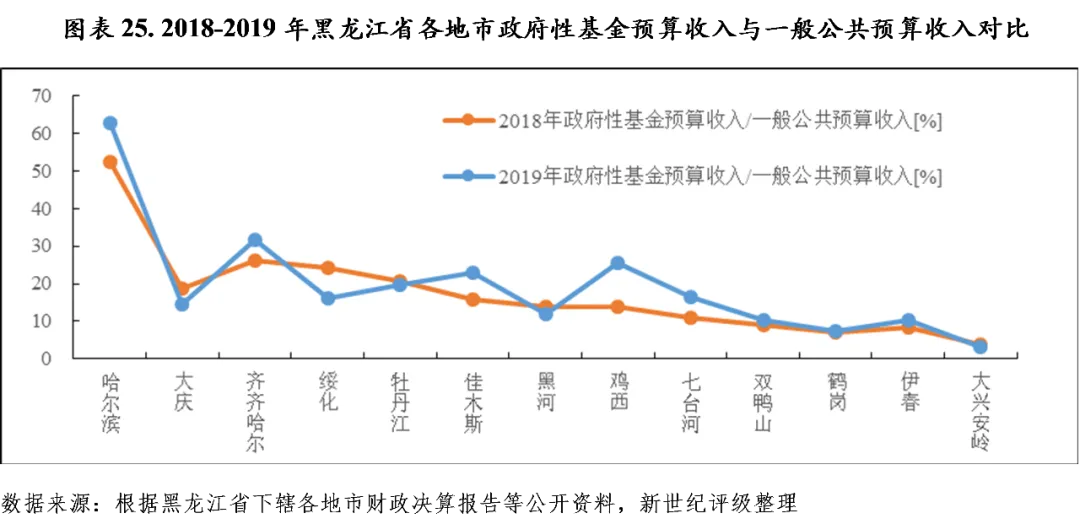

以政府性基金预算收入与一般公共预算收入规模相比,2019年除哈尔滨和齐齐哈尔分别达到62.7%和31.8%外,其余各地市政府性基金预算收入对一般公共预算收入的比率区间均在30%以下。由于区域土地市场景气度低迷,除哈尔滨外,黑龙江省内各地市政府性基金预算收入普遍较为薄弱,但相对应各地市地方财力对政府性基金预算收入的依赖程度相对偏低。

(一)黑龙江省债务状况分析

黑龙江省政府债务规模全国各省市中处于中下游,但由于自身财力偏弱,政府债务负担相对较重。近年来全省财政增收乏力,社会保障等财政刚性支出有增无减,债务规模持续增长,区域债务压力增大。

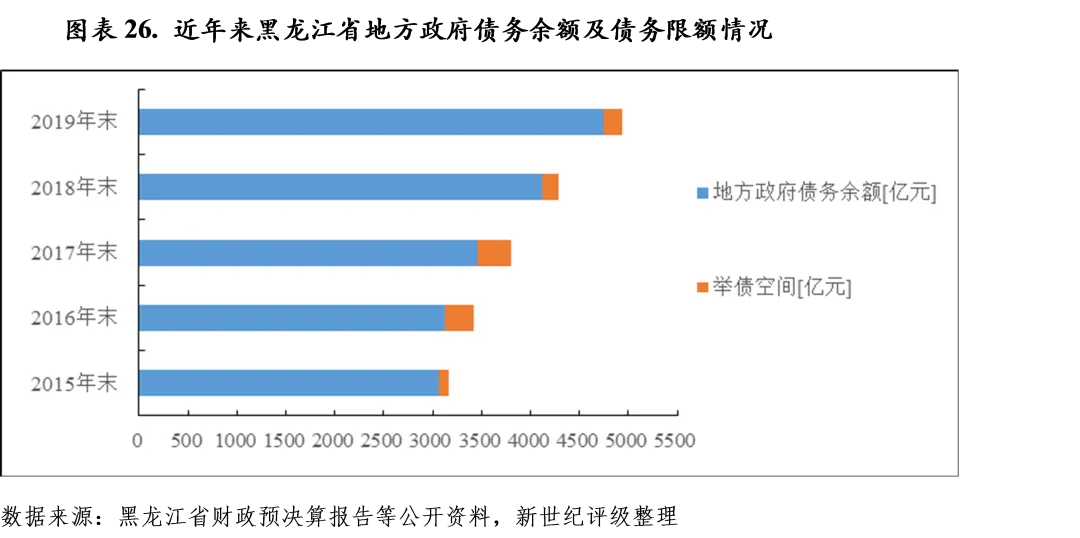

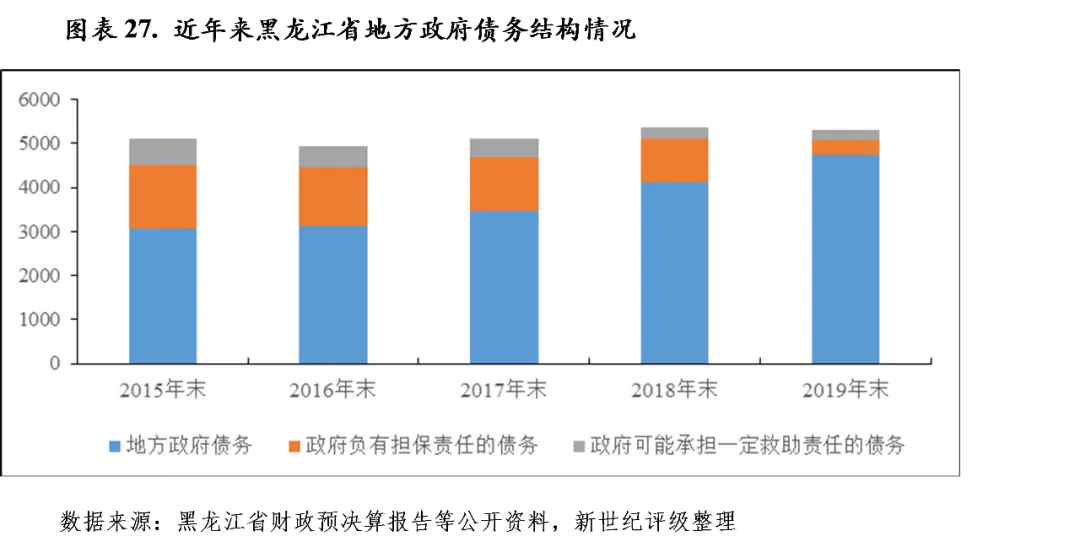

为推进实施脱贫攻坚、促进产业结构调整和转型升级,以及支持城市道路和公路建设、保障性住房等重大公益项目及产业项目建设等,近年来黑龙江省政府债务(即地方政府负有偿还责任的债务)规模持续扩大,政府或有债务(即政府负有担保责任或可能承担一定救助责任的债务)规模则逐步缩减。根据黑龙江省财政厅提供数据,截至2019年末,黑龙江省政府性债务余额为5296.44亿元,较2018年末减少68.64亿元。同期末,黑龙江省政府债务余额为4748.60亿元,较2018年末增加632.11亿元,但仍控制在财政部核定的政府债务限额4939.61亿元以内。从债务级次来看,黑龙江省政府债务主要集中于市级,2019年末省本级、市县级的地方政府债务余额分别为565.50亿元和4183.10亿元。

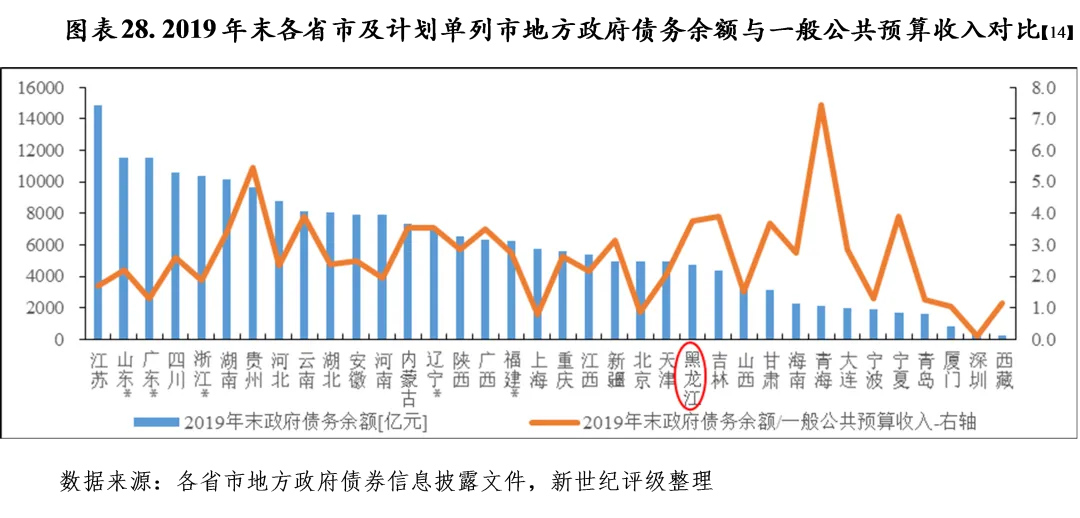

从全国各省市横向对比看,2019年末,黑龙江省地方政府债务余额位于全国31个省市降序排列第24位,绝对规模处于中下游水平。以年末地方政府债务余额与当年度一般公共预算收入规模相对比,2019年末黑龙江省地方政府债务余额是其当年一般公共预算收入的3.76倍,位列全国31个省市该指标降序排列第6位,且排位较上年上升1位,债务负担较重。

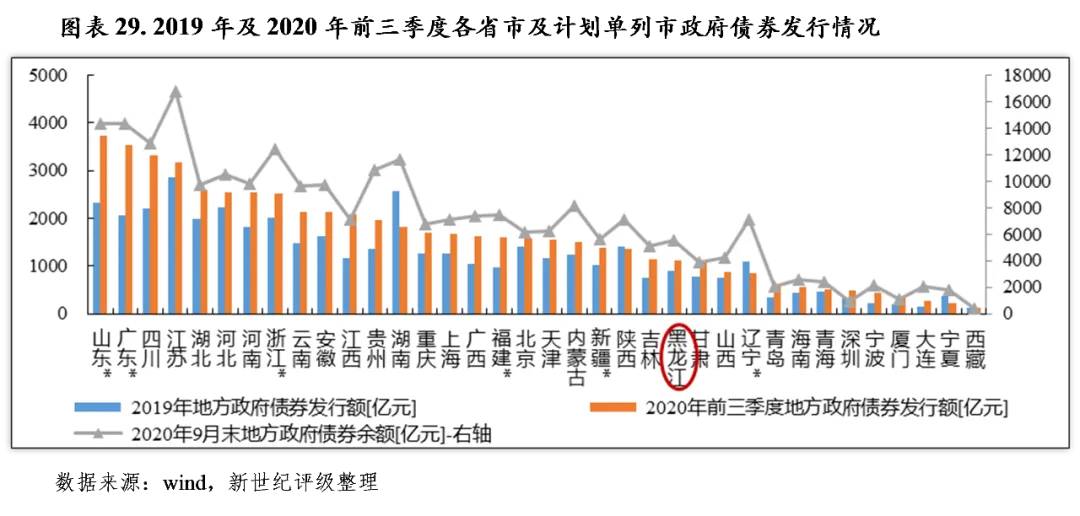

2020年,财政部核定黑龙江省新增地方政府债务限额1061亿元,其中新增一般债务限额479亿元、新增专项债务限额582亿元。2020年前三季度,黑龙江省地方政府债券发行达1105亿元,位列各省市第24位,其中新增债券发行928亿元、再融资债券发行176亿元,尚有133亿元新增债务额度尚未使用。截至2020年9月末,黑龙江省存续期内政府债券余额5571亿元,位于各省市第24位。总体看,近年来黑龙江省债务规模持续扩大,但财政收入增长较为乏力,同时民生保障领域等刚性支出有增无减,加之2020年以来债券发行进度加快,地方政府债务负担进一步加大。

(二)下辖各市(地区)债务状况分析

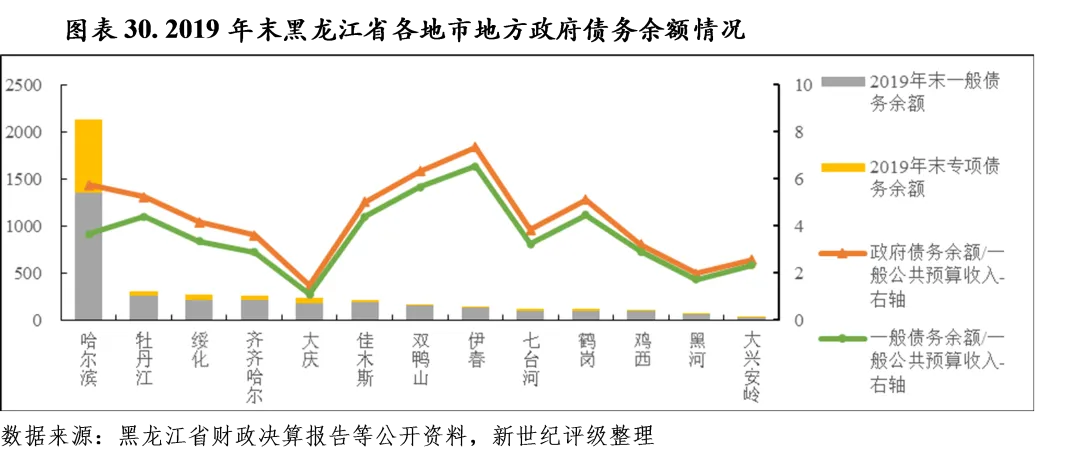

哈尔滨政府债务余额在黑龙江省内各地市中规模最大,占全省债务规模的比重接近一半;2019年全省主要地市的债务规模出现大幅增长,其中8个地市债务余额较2018年末增长超过20%,受此影响各地市债务偿付压力进一步加重。2019年末,各地市政府债务余额与当年一般公共预算收入比值的中位数由2018年末的3.2倍提高到4.2倍,其中债务余额超过一般公共预算收入5倍以上的地市有6个,为哈尔滨、牡丹江、佳木斯、双鸭山、伊春和鹤岗6市,伊春市已高达7.4倍,而2018年仅有3个;全省债务压力最轻的为大庆市,比值仅为1.5倍。

从政府债务规模看,2019年末,哈尔滨政府债务规模在省内各地市中仍最高,达2131.2亿元;其次为牡丹江和绥化市(308.4亿元和270.0亿元),绥化市债务余额排名较2018年末上升2位,齐齐哈尔、大庆和佳木斯市次之,其余地市债务余额在200亿元以下,大兴安岭为24.6亿元,为全省最低。从债务增速看,2019年黑龙江省大部分地市政府债务余额大幅增加,鸡西、哈尔滨、大庆和伊春市较2018年末增长9.97%、7.34%、10.73%和13.35%,其余地市增幅普遍在20%以上,其中七台河、绥化和鹤岗市分别达到52.38%、37.42%和31.44%,债务规模增长快;大兴安岭地区政府债务余额同比下降5.13%,为省内唯一的债务规模缩减的地区。

从债务结构及偿债能力看,黑龙江省各地市政府债务以一般债务为主,2019年末地市一般债务合计3072.2亿元,占地市政府债务总额的70%以上,其中哈尔滨市一般债务占地市级政府一般债务的比重达44.1%;专项债务方面,同年末黑龙江省地市专项债务余额1110.8亿元,其中哈尔滨市专项债务占地市级的比重达69.8%,哈尔滨市2019年末专项债务余额/2019年政府性基金收入的比值为3.3倍。由于其余地市政府性基金收入规模偏小,且年度间波动较大,以此测算专项债务保障稳定性的实际意义较低。直接以地方政府债务余额/一般公共预算收入看,2019年末伊春、双鸭山和哈尔滨3市政府债与余额与其当年一般公共预算收入的比分别为7.4倍、6.3倍和5.7倍,牡丹江、鹤岗和佳木斯3市该比值亦在5.0倍以上,债务压力相对较重;而全省债务压力最轻的地区为大兴安岭、黑河和大庆3地,分别为2.6倍、2.0倍和1.5倍,其余地市比值则在3.0~4.2倍之间。

近年来黑龙江省地方政府债务较快扩张,省内大部分地市债务压力有明显抬升。2019年,全省13个地市地方政府债务余额/一般公共预算收入的比值中位数由3.2倍提高到4.2倍;8个地市地方政府债务余额/一般公共预算收入的比值增长超过0.7,其中鹤岗市由2018年末的4.3倍增加到5.2倍,债务压力增长较快。

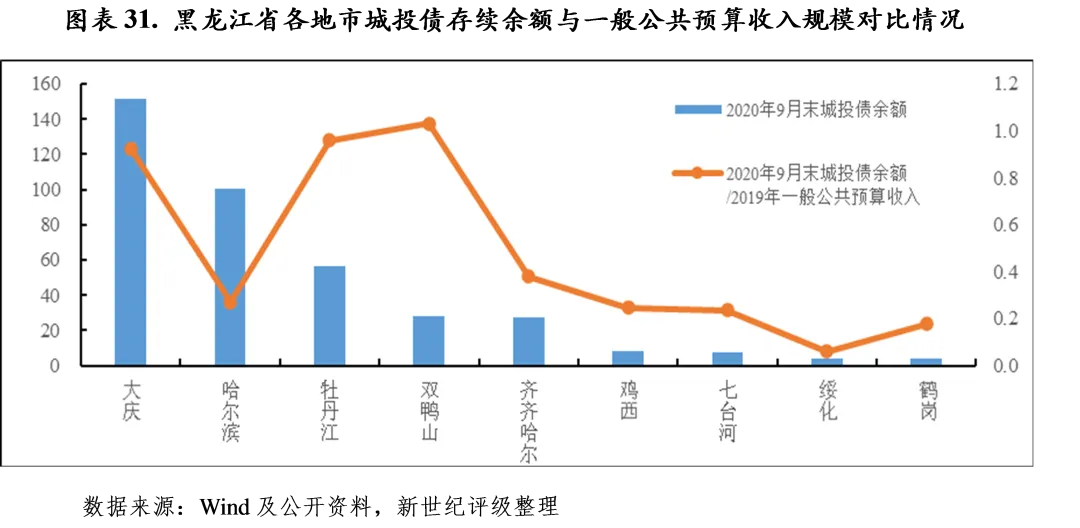

黑龙江省城投平台债券余额在全国各省中相对较小,截至2020年9月末,伊春、佳木斯、大兴安岭、黑河4市无存续城投债。从偿债压力看,双鸭山、牡丹江、七台河城投债存在一定偿付压力,其余各地市城投债偿付压力较轻。由于哈尔滨和大庆以外地市的财力普遍偏弱,除鹤岗、绥化外,其余各地市城投企业有息债务负担相对较重,特别是双鸭山、鸡西和齐齐哈尔4市,2019年末城投带息债务余额与当年一般公共预算收入的比重已在4.0倍上下。

从黑龙江省存续城投债情况看,截至2020年9月末,全省城投企业债券余额合计398.5亿元,在全国31个省市规模降序排列中居于第26位,较2018年末减少11.6%。从省内各地市城投债规模看,大庆以151.6亿元的城投债余额位居首位,哈尔滨、牡丹江、双鸭山和齐齐哈尔4市城投债余额规模相对较大,分别占全省城投债务余额的25.2%、14.2%、7.0%和6.9%;其余各地市城投债余额均未超10亿,合计占比为5.9%,省级城投债余额为11.0亿元。

以存续期内城投债余额与一般公共预算收入规模相对比,由于省内各市存续期内城投债券规模相对较小,整体偿付压力较轻。截至2020年9月末,牡丹江、大庆和双鸭山3市存续期内城投债余额与2019年一般公共预算收入分别位0.96倍、0.92倍和1.03倍,其余各地市城投债余额均未超过2019年一般公共预算收入,且该比率普遍在0.4倍以下;伊春、佳木斯、大兴安岭、黑河4市无存续城投债。

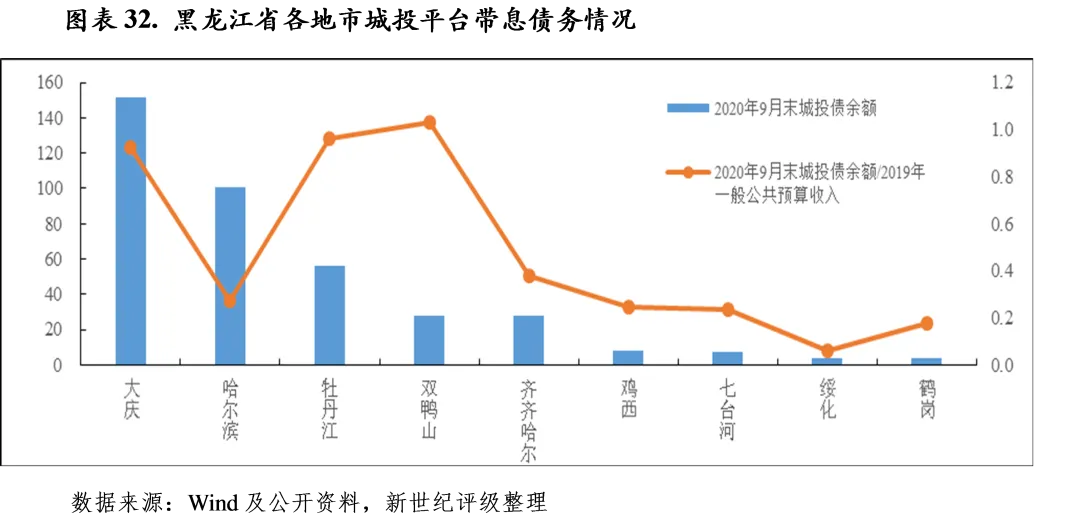

从黑龙江省城投平台带息债务情况来看[15],黑龙江省全省城投企业2019年末带息债务合计为1923.1亿元,在全国31个省市规模降序排列中排名第26位,黑龙江省城投企业2019年末带息债务是当年全省一般公共预算收入的1.5倍,该指标在全国处于中下游水平,位列31个省市降序排列第24位。

从省内各地市看,黑龙江省城投企业带息债务主要分布于哈尔滨、齐齐哈尔、大庆和牡丹江,上述4市城投企业2019年末带息债务占比分别为36.0%、14.9%、10.8%和9.2%,其余各地市合计占比为16.8%;此外省本级城投企业2019年末带息债务余额占比为12.3%。与一般公共预算收入进行对比,2019年末鸡西城投企业带息债务为一般公共预算收入的4.2倍,为省内各地市最高水平;其次为双鸭山和齐齐哈尔,分别为4.0倍和3.9倍;哈尔滨、七台河和大庆分别为1.9倍、1.9倍和1.3倍,绥化和鹤岗均为0.2倍。

新世纪评级公共融资部

滕冕

点击下方“阅读原文”查看更多