↑↑ 这里,是你的“产业地图”,进公众号回复行业名,可随时搜索备查。如需获取报告全文,请加微信:bgys2015

图:保险合同,HTI

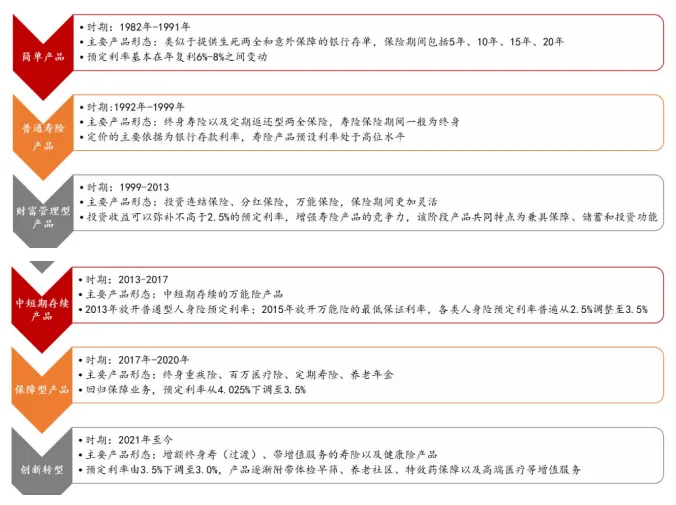

图:中国寿险产品发展的阶段梳理,方正证券

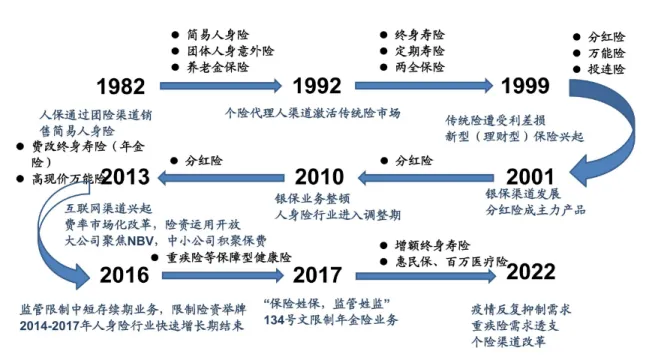

图:寿险渠道发展历程,HTI

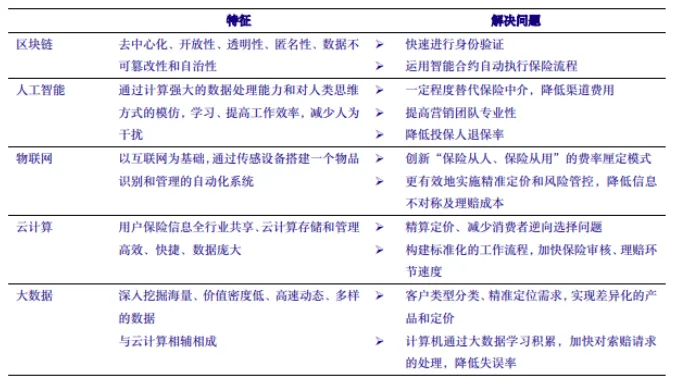

图:保险科技助力险企改善业务痛点,银河证券

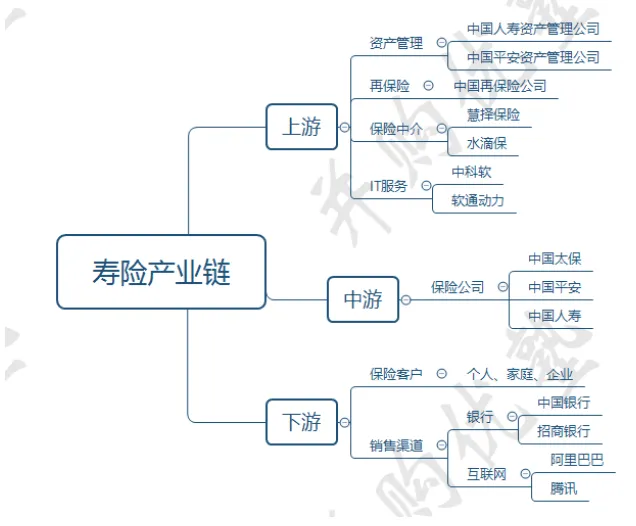

图:产业链结构,并购优塾

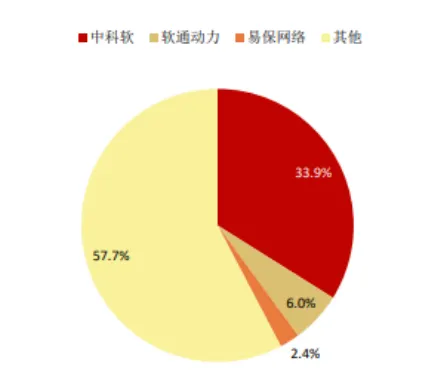

图:2021年保险IT解决方案市场份额,浙商证券

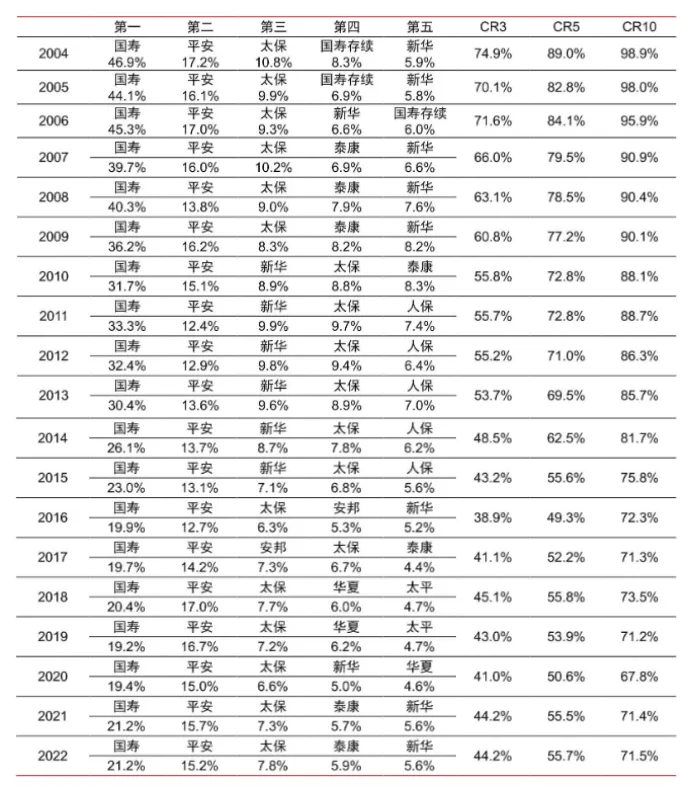

图:寿险行业市场格局变化(按保费收入),中信证券

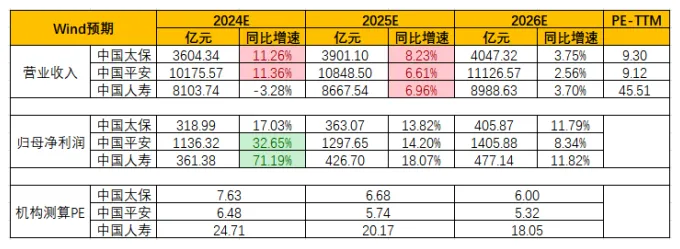

图:机构一致预期增长和景气度情况,并购优塾,Choice

图:中国人寿利润表,HTI

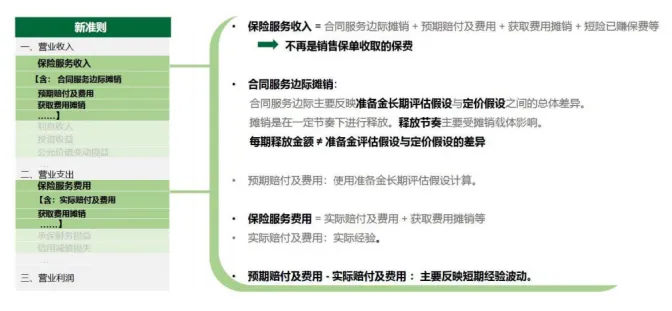

图:新准则改变了险企损益表示列方式与盈余分布,HTI

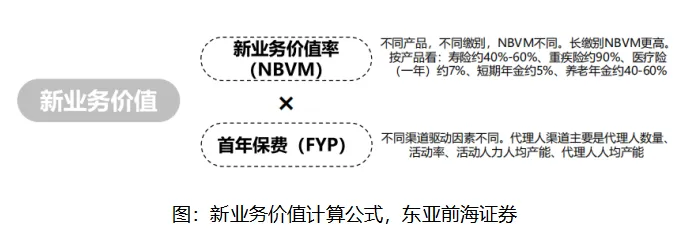

细拆新业务价值公式中的两大要素,新单保费增速,意味着每年新卖出保单的多少,能够预示未来收入增长情况;新业务价值率,意味着新销售出去的保单预期未来能够产生的税后利润折现值,能预示未来的利润率情况。

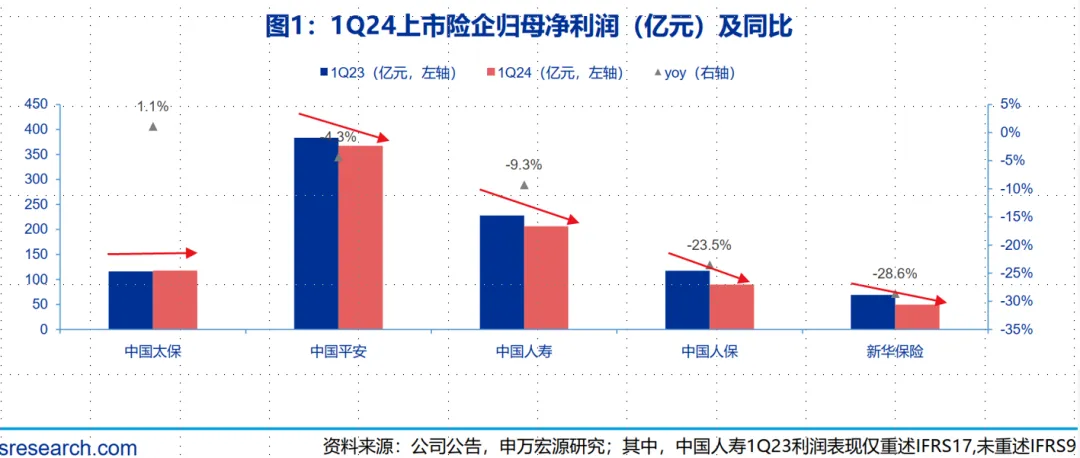

图:24年一季度保险公司利润增速,申万宏源

图:24年一季度保险新业务价值增速,开源研究所

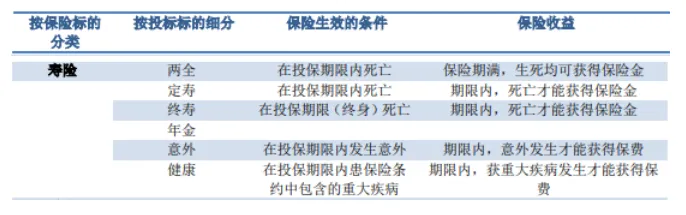

图:寿险分类,民生证券

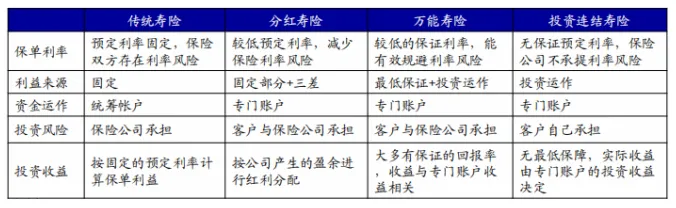

图:寿险险种特征,HTI

图:各险种的客户与保险公司利益分配对比,HTI

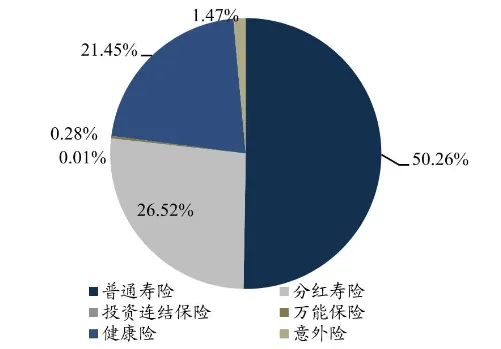

图:2022年中国中国保险市场产品结构,东吴证券

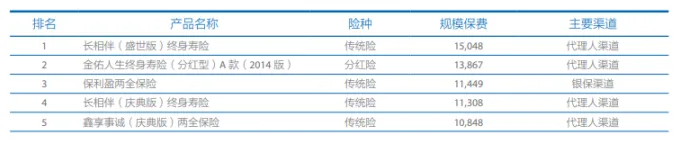

图:太保寿险前五大产品信息(单位:百万元),公司财报

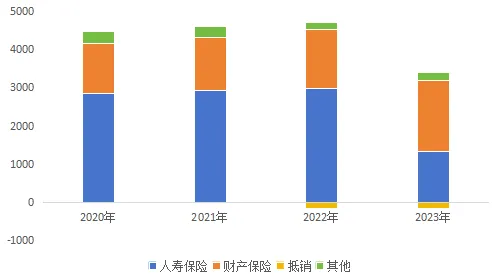

图:收入结构(单位:亿元),并购优塾,Choice

图:平安寿险前五大产品信息(单位:百万元),公司财报

图:收入结构(单位:亿元),并购优塾,Choice

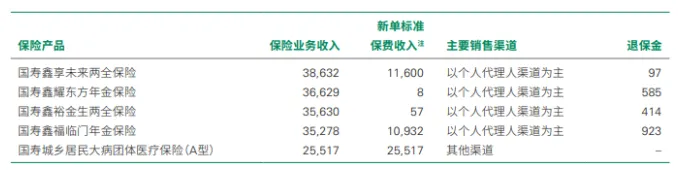

图:人寿寿险前五大产品信息(单位:百万元),公司财报

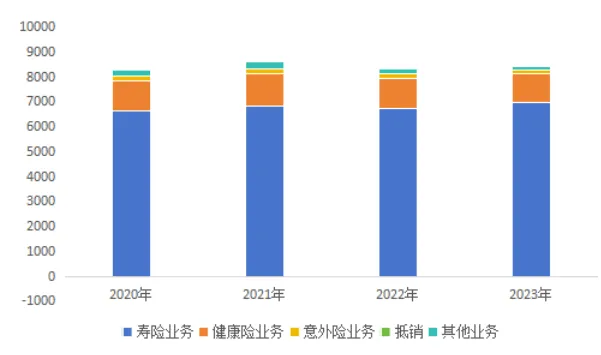

图:收入结构(单位:亿元),并购优塾,Choice

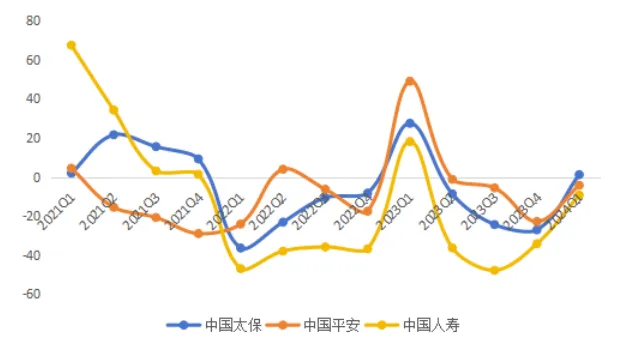

图:归母净利润增速(单位:%),并购优塾,Choice

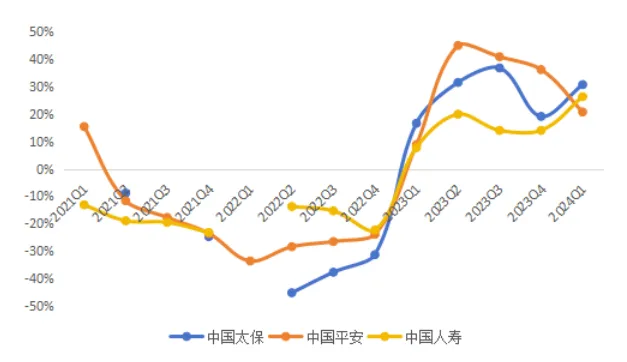

图:新业务价值增速(单位:%),并购优塾,Choice

图:近几个季度归母净利润情况,并购优塾,Choice

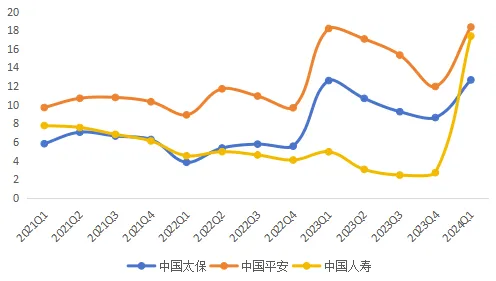

图:近几个季度归母净利润情况,并购优塾,Choice

图:近几个季度归母净利润情况(未统计营运利润口径),并购优塾,Choice

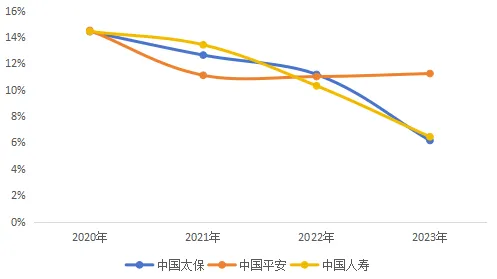

图:偿付能力充足率,并购优塾,Choice

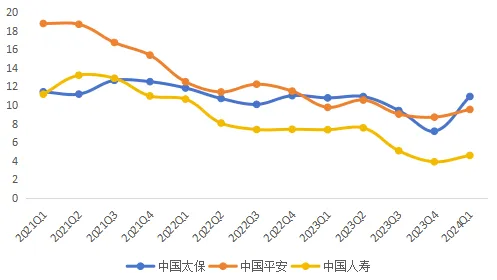

图:内含价值营运回报(ROEV),并购优塾,Choice

图:ROE-ttm走势(单位:%),并购优塾,Choice

图:杜邦分析拆解,并购优塾,Choice

图:净利率(单位:%),并购优塾,Choice

图:产业链价值分配(单位:亿元、%),并购优塾,Choice

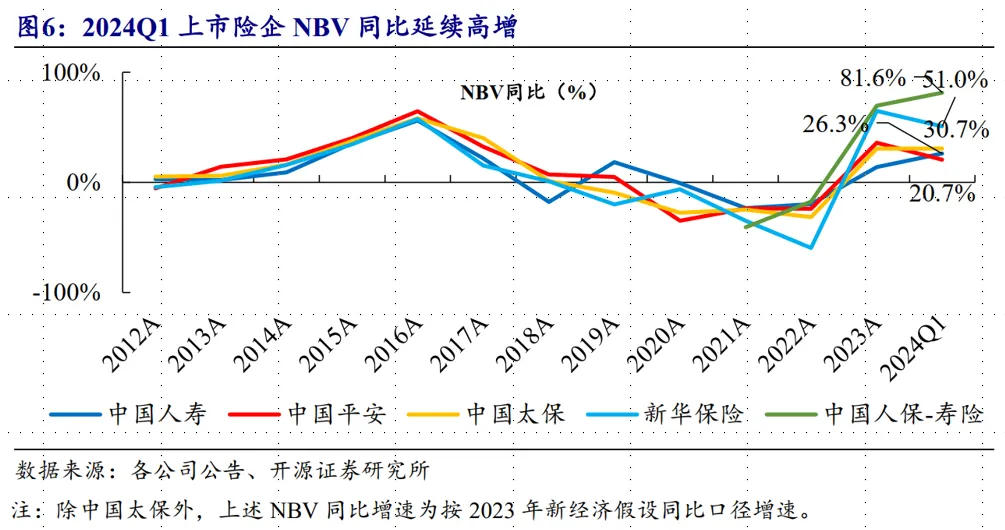

图:2024Q1上市险企NBV(新业务价值)同比延续高增,开源证券

图:2024Q1上市险企NBV margin(新业务价值边际)明显改善

图:上市险企13个月保单继续率明显提升,开源证券

图:保险业保单件数累计值(单位:万件),万联证券

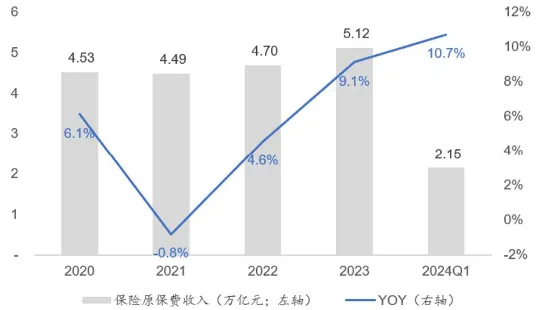

图:保险公司原保费收入持续回暖,国金证券

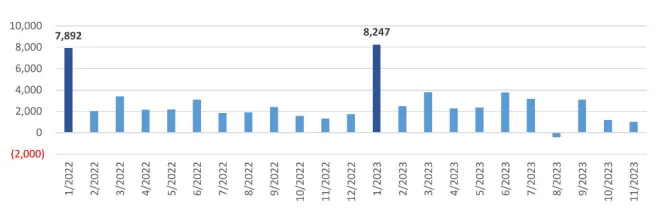

图:保险业每月原保费收入减赔付支出后余额(单位:亿元),农银国际证券

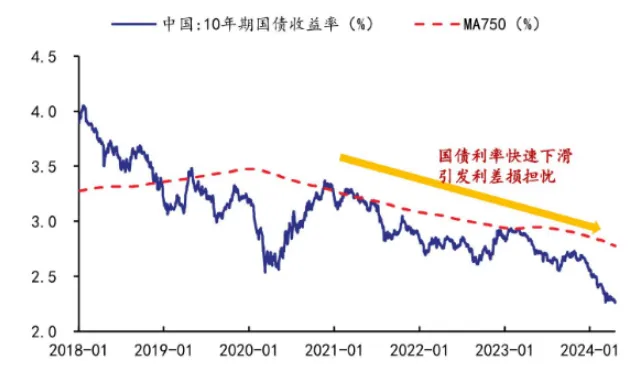

图:国债利率快速下滑,太平洋证券

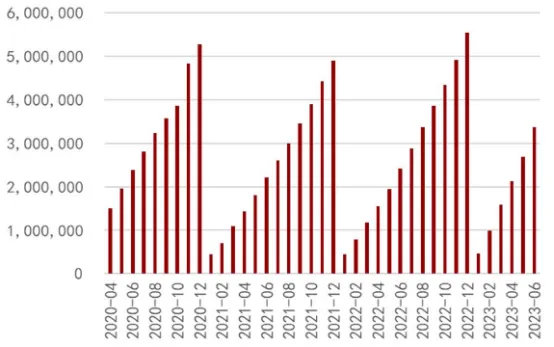

图:中国寿险保费收入月度数据,金监总局