具身智能产业发展现状与趋势调研报告(2025年)

读前必看:我们能为数字经济产业的施工方、集成商和设备厂商提供资金和资源支持。

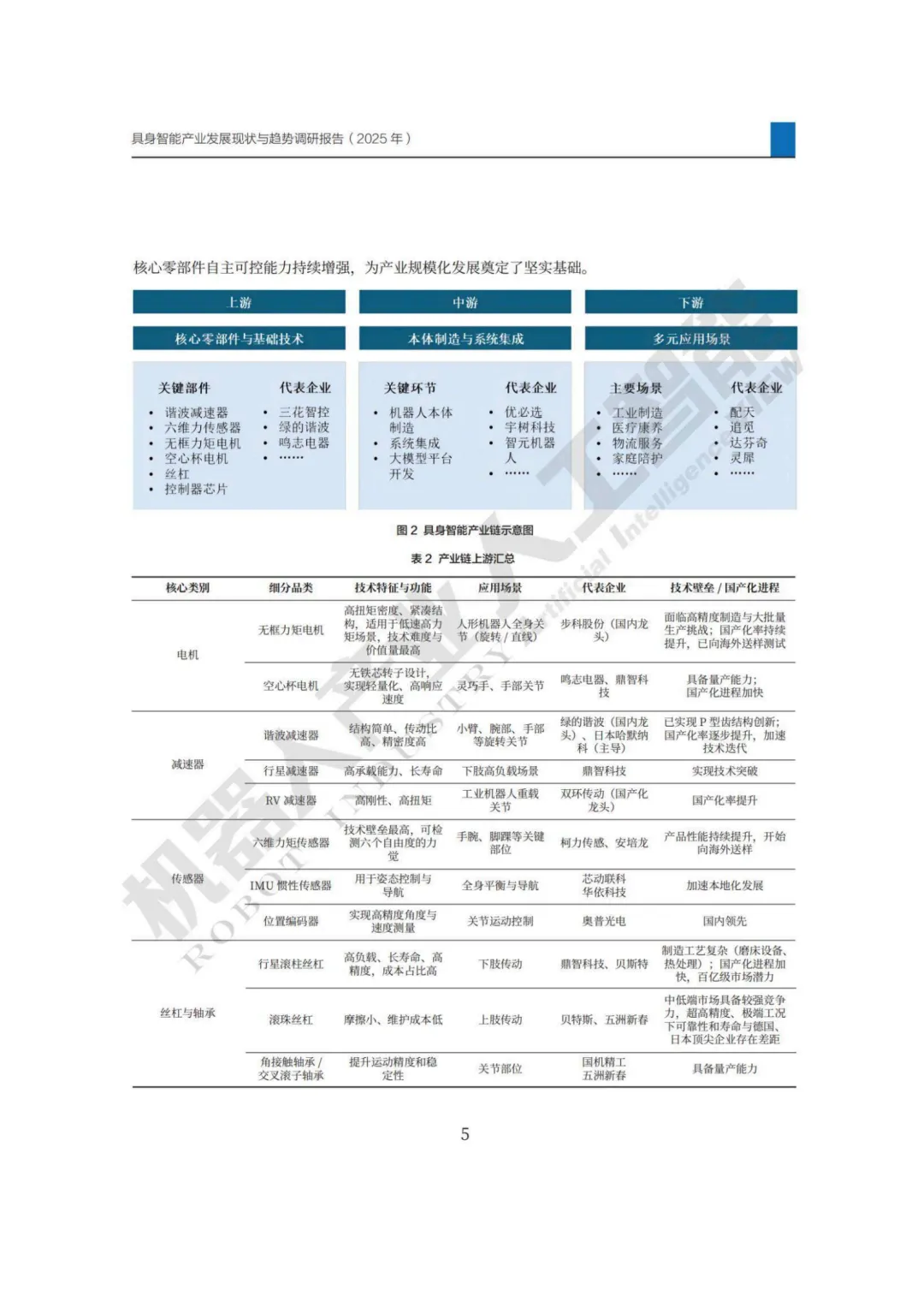

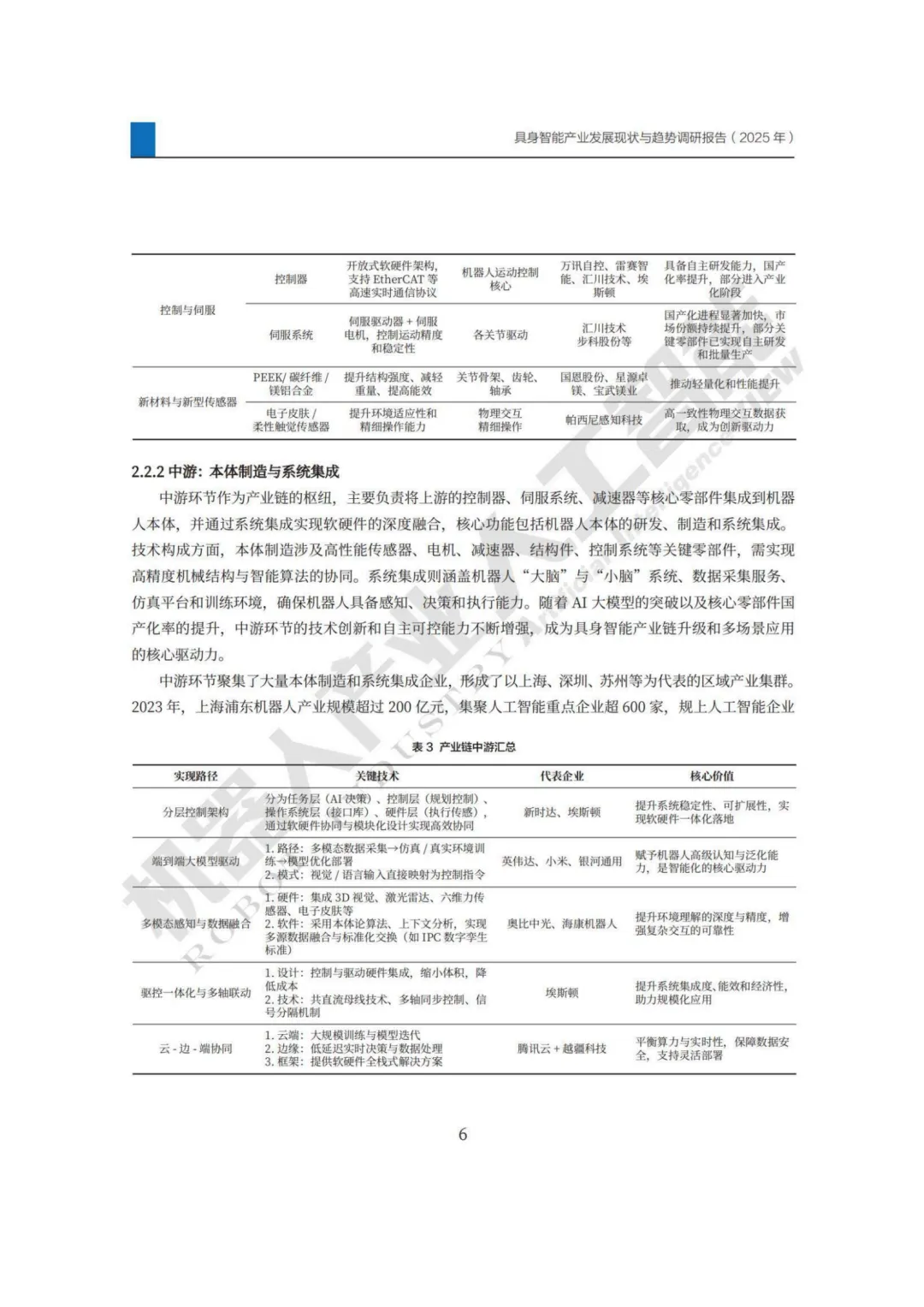

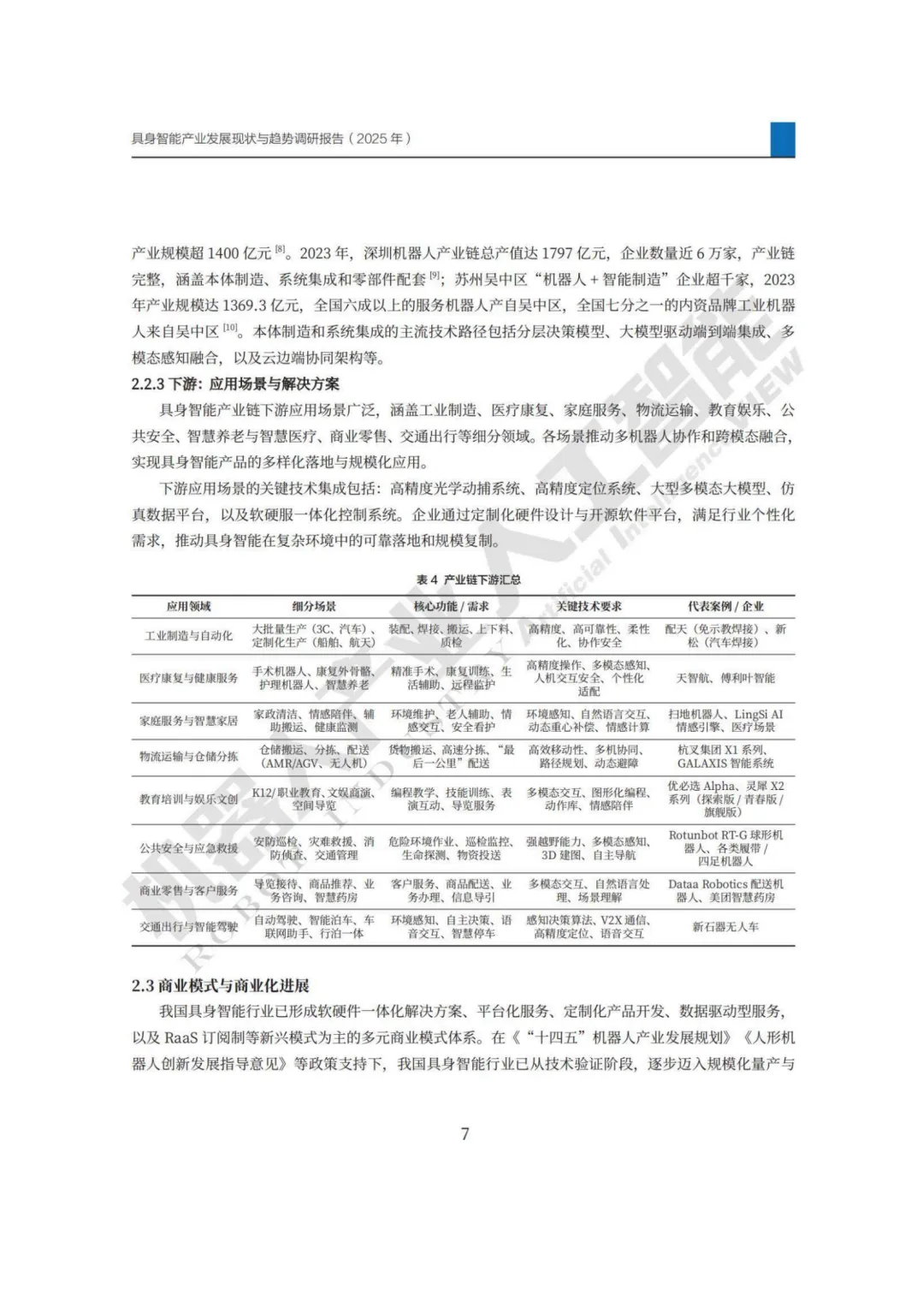

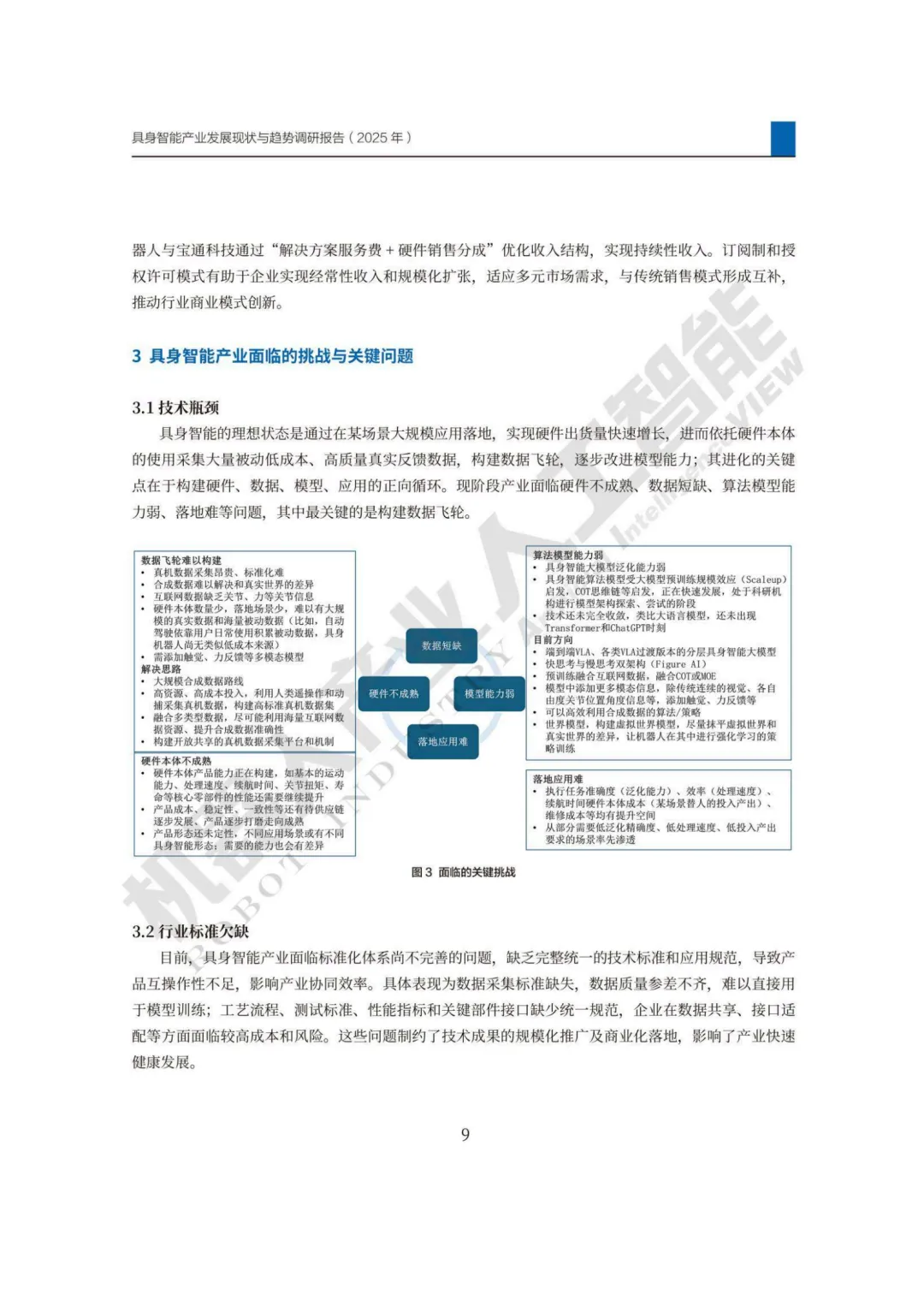

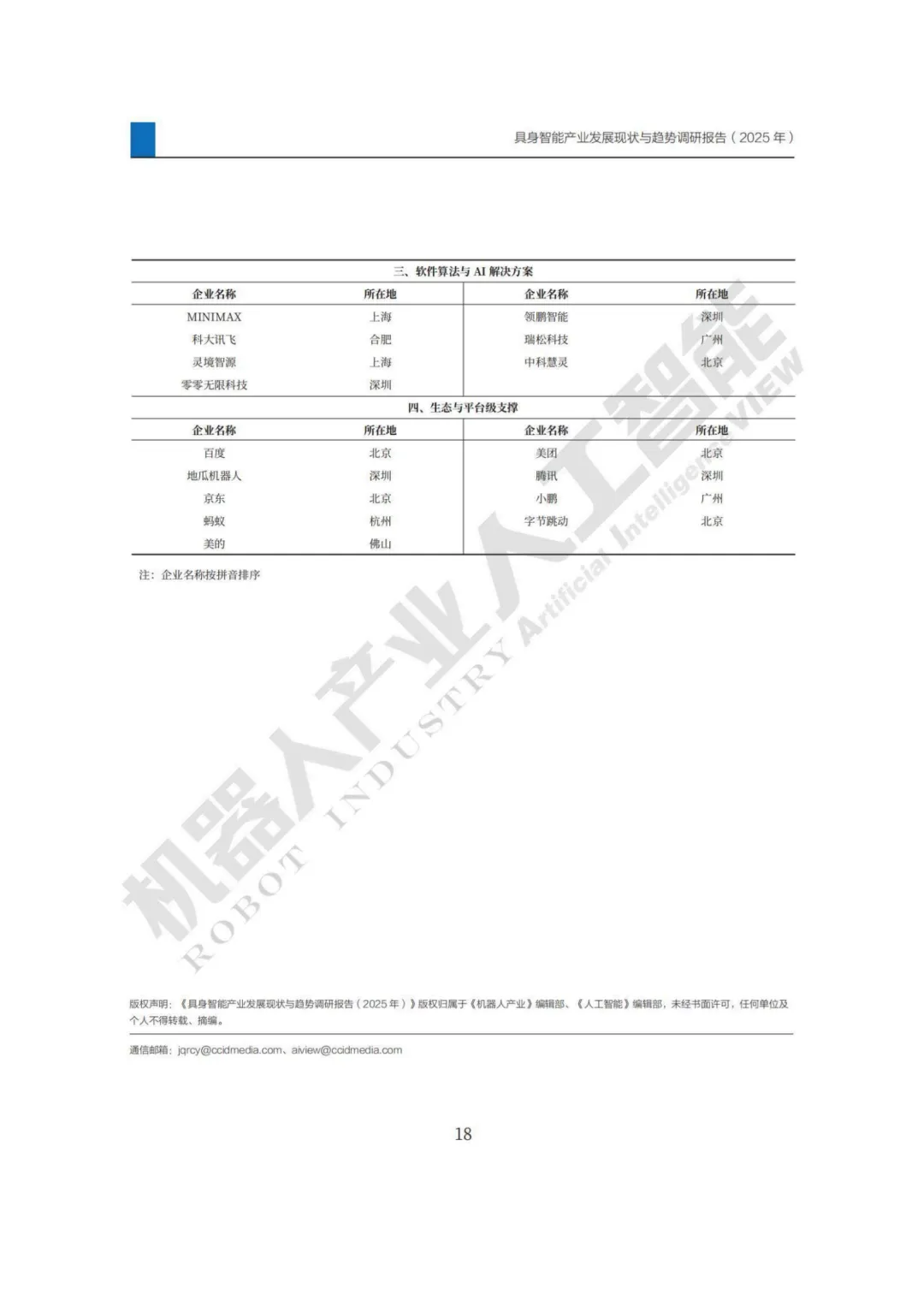

当人形机器人在工厂里精准地完成汽车装配,当四足机器人在危险的火场中执行搜救任务,当康养机器人温柔地协助老人进行康复训练……这些曾经只存在于科幻电影中的场景,正随着“具身智能”的崛起而加速照进现实。2025年,“具身智能”首次被写入政府工作报告,并被纳入“十五五”未来产业重点布局。一、 什么是具身智能?不止是“大脑”,更是“身体”具身智能的核心在于,智能体(机器人)通过物理身体,在真实环境中实现“感知-决策-行动-反馈”的闭环。它不同于传统工业机器人(只能执行固定程序),也不同于纯粹存在于云端的AI大模型(只能思考无法行动)。具身智能让AI拥有了“身体”,能够真正地理解世界并改造世界。 从理论溯源看,艾伦·图灵早在20世纪50年代就埋下了思想的种子,而如今,随着多模态大模型与机器人技术的融合,这一概念正迎来爆发。二、 产业态势:470亿美金市场背后的“中国速度”当前,中国具身智能产业正处在由L2(部分自主)向L3(条件自主)迈进的关键爬坡期。市场井喷:据摩根士丹利预测,2024年中国机器人市场规模已达470亿美元,预计到2028年将飙升至1080亿美元,年复合增长率高达23%。人形机器人的全球市场年复合增长率更是被预测将高达71%。企业激增:截至2024年底,全国智能机器人产业企业数量突破45万家,较2020年增长了超2倍。长三角、珠三角、京津冀成为三大产业集聚高地,上海浦东、深圳、苏州吴中区等地已形成千亿级产业集群。政策红利:从国家层面的《“机器人+”应用行动实施方案》,到北京、上海等地动辄百亿级的产业基金,政策“组合拳”正系统性地为产业保驾护航。报告将产业链清晰地分为上、中、下游三层,构成了完整的生态闭环:这是技术壁垒最高的环节,也是国产化的主战场。绿的谐波在谐波减速器上突破P型齿结构,步科股份的无框力矩电机正送往海外测试,柯力传感的六维力矩传感器性能持续提升。虽然行星滚柱丝杠、高端传感器等仍面临“卡脖子”挑战,但国产化进程已全面加速,从“可用”向“好用”跨越。这里聚集了优必选、宇树科技、智元机器人等明星企业。技术路径百花齐放:分层控制:让“大脑”(任务规划)与“小脑”(运动控制)各司其职。端到端大模型:英伟达、小米等企业正探索让视觉输入直接映射为控制指令。云边端协同:腾讯云与越疆科技的合作,平衡了算力与实时响应的矛盾。工业制造仍是当前最成熟的落地场景(焊接、质检、上下料)。但医疗康复(天智航、傅利叶)、商业服务(接待、配送)、乃至家庭服务(康养、清洁)正成为新的增长极。特别是康养领域,如身机器人等企业已跑通“高频刚需”的产业化路径。2025年被中信证券认为是人形机器人的量产元年,商业模式日益清晰:1. 软硬件一体化:优必选、智元机器人通过自研核心部件和算法,构建全栈壁垒。2. 平台化生态:华为云、智元机器人开放SDK、开源大模型,吸引开发者共建生态。3. 定制化解决方案:针对矿山、化工等极端场景,提供“远程操控+本地自主”的专用方案。4. 数据驱动闭环:通过真实场景部署机器人,采集高质量数据反哺模型,形成飞轮效应。如智元机器人已实现百万级数据采集。5. RaaS订阅制:“解决方案服务费+硬件销售分成”的模式开始出现,让客户门槛更低,企业收入更持续。技术瓶颈:硬件不成熟、高质量真实数据短缺,构建“数据飞轮”仍是最大难点。标准缺失:数据接口、测试标准不统一,导致协同成本高昂。供应链安全:部分关键零部件国产化率虽在提升,但高端制造工艺和材料稳定性仍是隐忧。C端落地难:企业普遍依赖政府采购,而面对家庭消费者,价格高(如宇树R1定价近4万元)、功能单一、安全隐患让市场培育周期被拉长。报告预测,到2030年,中国具身智能市场规模有望达到4000亿元,2035年突破万亿元。面对未来,报告提出了七大发展建议:强化基础研究攻关核心技术、完善产学研协同机制、健全法律法规与伦理标准、培养复合型人才、创新金融支持工具、拓展应用场景示范、构建开放产业生态。具身智能不仅是技术的较量,更是制造体系、商业模式与社会治理的全面创新。凭借完整的产业链、超大规模的市场和活跃的创新主体,中国正站在这一轮全球科技革命的潮头。正如报告所言,各方需保持战略定力,坚持长期主义,共同推动中国成为全球具身智能创新与应用的高地。 本文仅供参考,不代表我们的任何投资建议。【数字化与智慧城市】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅方案原文。

本文仅供参考,不代表我们的任何投资建议。【数字化与智慧城市】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅方案原文。

来源:【《机器人产业》编辑部、《人工智能》编辑部】,共计【23页】,篇幅有限,仅展示部分报告内容。本方案已上传到【数字化与智慧城市】知识星球,扫描下方二维码加入后,直接下载,更多的历史报告随时查看、随意下载。

【免责声明】感谢作者辛苦原创!我们尊重版权,本公众号【数字化与智慧城市】均属于通过公开、付费、合法渠道获得,不用于商业用途,报告版权归原撰写/发布机构所有。公众号及社群所发布的资料,仅供社群内部成员市场研究以及讨论和交流,若有异议,如涉侵权,请及时联系我们,我们依相关法律对内容进行删除或作相应处理。