2026年稀土行业深度研究报告:政策锁供给、新能源拉需求,战略重估进行时

图片来源于小红书

一、报告摘要

截至2026年3月初,稀土行业正处于供给刚性收缩、需求全面爆发、政策战略护航、定价权持续提升的四重共振周期。国内开采与冶炼分离总量控制指标严格执行,进口矿纳入配额管理,叠加缅甸供给收缩、越南禁止原矿出口,全球供给弹性被锁死;下游新能源汽车、风电、工业机器人、节能电机与人形机器人需求持续高增,供需缺口持续扩大。氧化镨钕、镝、铽等核心品种价格强势上涨,行业库存处于历史低位,龙头企业业绩高增确定性强。

本报告围绕最新基本面、政策动态、供需格局、价格走势、产业链利润分配、风险与投资逻辑展开,结合2026年1-3月最新新闻与数据,全面解析稀土行业当前景气度与未来趋势,全文约3000字。

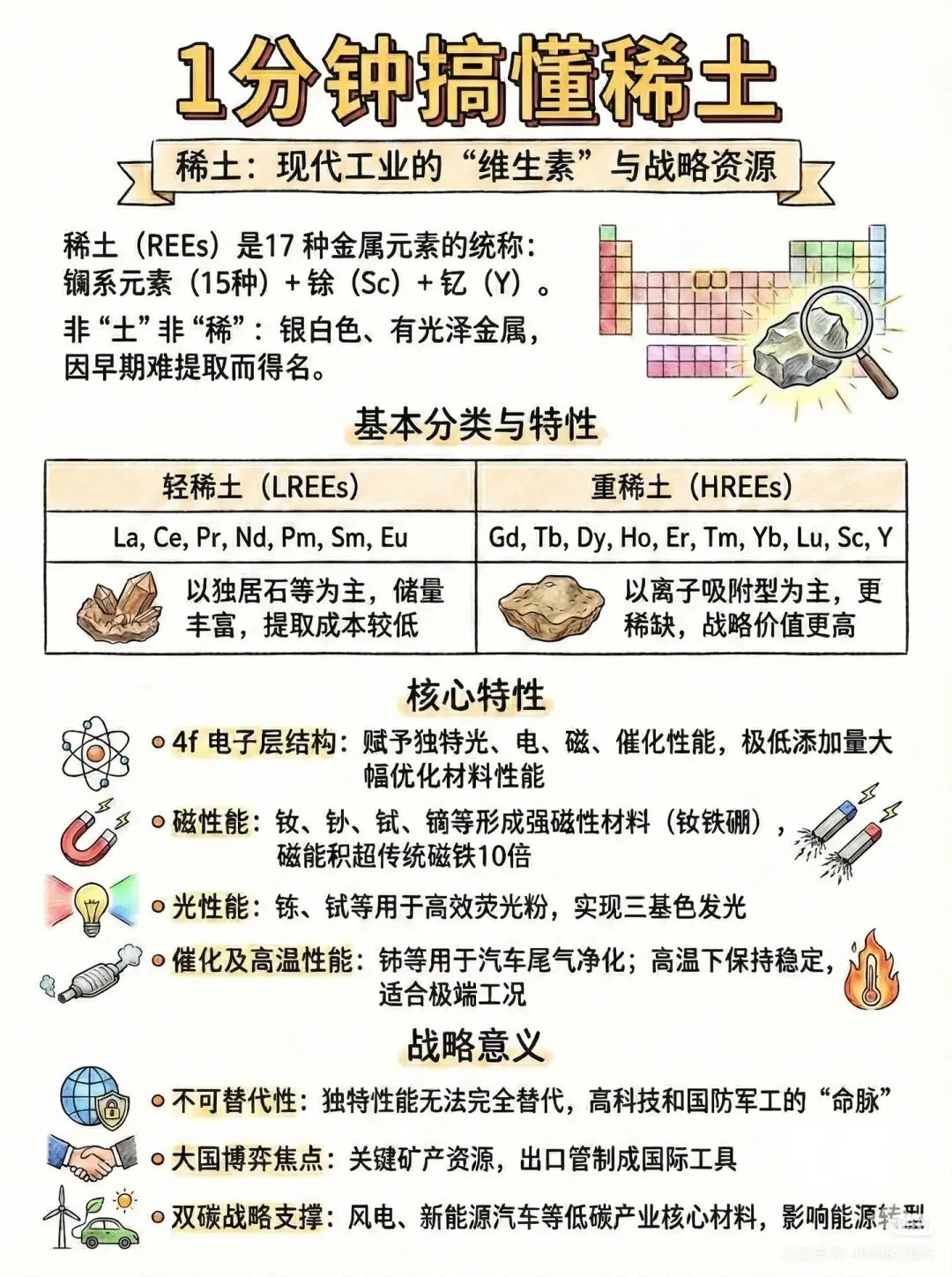

二、行业核心定位与战略价值

稀土被誉为**“工业维生素”“新材料之母”**,是新能源、智能制造、国防军工、航空航天等领域不可替代的关键原材料,其中镨、钕、镝、铽等元素是高性能永磁材料的核心成分,直接决定新能源汽车电机、风电发电机、机器人伺服电机的性能与效率。

中国在全球稀土产业链中占据绝对主导地位:储量占全球约37%,冶炼分离产能占全球90%以上,高端永磁材料产能与技术全球领先,是全球稀土供应链的核心枢纽。2026年,随着全球能源转型与科技竞争加剧,稀土从普通大宗商品升级为国家战略资源,政策管控力度、产业话语权、估值体系均迎来历史性重构。

三、2026年最新政策面:全方位收紧,供给端“焊死”

2026年是稀土政策法治化、规范化、严格化落地的关键年,多项新规从源头锁定供给,成为行业景气度的核心支撑。

1. 《稀土管理条例》全面实施

2026年1月正式落地,明确新建稀土冶炼分离项目资本金比例不低于40%,必须配套30%以上再生稀土回收设施,环保、能耗、技术门槛大幅提高,落后小产能彻底出清,行业供给边界被严格划定。

2. 开采与冶炼分离总量控制刚性执行

2026年全国稀土开采总量指标约28.5万吨,同比增速仅5%左右,远低于下游需求增速;中重稀土开采指标近乎零增长,全部下放至六大稀土集团,北方稀土、中国稀土形成双寡头格局,合计掌控85%以上配额,市场议价能力空前提升。

3. 进口矿纳入配额管理,锁死海外供给弹性

2025年8月发布的《稀土开采和稀土冶炼分离总量调控管理暂行办法》2026年全面执行,境外稀土矿进口后冶炼分离需占用国内指标,彻底堵死“海外买矿、国内扩产”的漏洞,全球供给增量被严格限制。

4. 出口管制持续升级

2026年1-2月,商务部持续强化稀土两用物项出口管控,加强流向追溯,对镝、铽、钇等中重稀土实施严格许可审查,海外供给短缺加剧,推动国际价格同步上涨。

5. 地方政策加码,推动高端化发展

内蒙古等稀土主产区出台2026年产业规划,设立稀土产业基金,推动白云鄂博稀土资源高效利用,加大中重稀土保护力度,严禁低效开发,引导产业向高端新材料、终端应用延伸。

最新新闻催化:2026年3月25日,中国五矿化工进出口商会将召开稀土出口政策说明会,市场预期出口管控将持续规范,供给收紧预期进一步强化。

四、供给端分析:全球短缺,现货“一货难求”

(一)国内供给:合规产能为王,实际有效供给收缩

1. 产能集中度空前提升

六大稀土集团垄断全部开采与冶炼指标,中小企业加速出清,非法开采与走私基本清零,行业进入“寡头垄断”时代。北方稀土掌控轻稀土70%以上配额,中国稀土垄断中重稀土核心产能,供给端定价权高度集中。

2. 成本端持续抬升

资源税税率上限提升至8%,环保核查常态化,叠加精矿价格连续上涨,行业边际成本不断上移,支撑稀土价格中枢稳步上行。北方稀土与包钢股份自2024年三季度起,已连续6个季度上调稀土精矿交易价格,2026年Q1环比上涨2.4%,成本端刚性支撑显著。

3. 库存处于历史低位

截至2026年2月底,国内稀土行业库存同比下降38%,氧化镨钕库存仅够下游1个月生产,龙头企业封盘惜售,低价货源稀缺,现货市场呈现“持货商捂盘、下游抢货”的格局。

(二)海外供给:多重扰动,增量几乎为零

1. 缅甸进口大幅萎缩

缅甸是我国中重稀土主要进口来源国,受政局动荡与矿区管控影响,2025年中国稀土精矿进口量同比下降56.3%,2026年1-2月进口量进一步下滑,仅为峰值的20%-25%,中重稀土供给缺口持续扩大。

2. 越南禁止原矿出口

2026年1月起,越南全面禁止稀土原矿出口,仅允许深加工产品出口,全球原矿供给进一步收缩,倒逼海外产能依赖中国冶炼加工。

3. 海外新增产能爬坡缓慢

美国MP矿、澳大利亚稀土项目产能释放不及预期,且缺乏成熟冶炼分离能力,短期无法弥补全球供给缺口,全球稀土供给“中国依赖”格局难以改变。

供给端核心结论:2026年稀土供给零弹性,国内政策+海外扰动双重约束下,有效供给持续收缩,供需紧平衡将长期维持。

五、需求端分析:新能源+机器人双轮驱动,增量全面爆发

稀土需求高度绑定高端制造与新能源产业,2026年全球稀土永磁材料需求同比增长15%-18%,结构性亮点突出,需求端无周期性下滑风险。

1. 新能源汽车:核心增长引擎

2026年全球新能源汽车产量预计突破2600万辆,同比增长20%,单台新能源车驱动电机需消耗2-3公斤高性能钕铁硼,是稀土需求最大增量来源,占总需求比例超35%。随着永磁电机渗透率持续提升,单车磁材用量稳步增加,需求刚性极强。

2. 风电:稳健增长支柱

全球风电装机持续高增,2026年新增装机超150GW,同比增长10%,海上风电与大兆瓦风机加速渗透,每兆瓦风机需消耗约2吨稀土永磁材料,需求稳定释放。

3. 工业节能电机:政策强制拉动

国内工业节能电机改造政策持续推进,永磁电机渗透率从2025年的40%提升至2026年的55%以上,空调、电梯、水泵等领域永磁替代传统电机加速,贡献稳定需求增量。

4. 机器人与智能制造:未来爆发点

工业机器人产量同比增长8%-10%,人形机器人进入量产前夜,单台人形机器人需搭载40余个伺服电机,消耗0.9-1.3公斤高端钕铁硼,2026年该领域需求同比暴涨200%,打开长期成长空间。

5. 国防军工与航空航天:战略刚需

镝、铽、钇等中重稀土是航空发动机、导弹、雷达等核心部件的关键材料,需求不受经济周期影响,持续稳定增长。2026年2月路透社报道,中国收紧出口后,美国钇进口量从333吨骤降至17吨,价格暴涨69倍,凸显战略稀缺性。

需求端核心结论:下游全领域高景气,需求增速持续高于供给增速,供需缺口逐年扩大,2026年全球氧化镨钕供需缺口约0.9万吨,中重稀土缺口超5%,成为价格上涨的核心动力。

六、价格走势:2026年1-3月最新数据,强势上涨

截至2026年3月1日,稀土核心品种价格量价齐升,中重稀土涨幅远超轻稀土,创多年新高:

1. 轻稀土:氧化镨钕报价88.5万元/吨,较2025年底上涨超10%,同比涨幅超55%;镨钕合金报价同步上涨,下游磁材企业刚需采购与备货并存,价格坚挺。

2. 中重稀土:氧化镝报价196.75万元/吨,单日最大涨幅超12万元,创8年新高;氧化铽价格同步暴涨,供给稀缺性下价格弹性拉满。

3. 价格驱动逻辑:供给收缩+库存低位+下游补库+出口管制,四重因素推动价格持续上行,机构预测2026年稀土价格中枢较2025年上移15%-20%。

七、产业链利润分配:上游资源为王,中游磁材受益

稀土产业链分为上游开采冶炼、中游永磁材料、下游终端应用,2026年利润向上游资源端集中,中游磁材企业随价传导,盈利同步改善。

1. 上游企业:北方稀土、中国稀土、盛和资源等掌握开采与冶炼指标,直接受益于产品价格上涨,成本刚性下利润弹性最大,2025年业绩普遍预增,最高增幅超300%,2026年Q1业绩高增确定性强。

2. 中游磁材企业:中科三环、宁波韵升、金力永磁等依托技术与客户优势,顺利传导原材料涨价压力,高端磁材溢价能力强,营收与利润同步增长,行业集中度持续提升。

3. 下游终端:新能源汽车、机器人等企业磁材成本占比低,对稀土价格敏感度低,需求不受涨价影响,产业链传导顺畅。

八、行业核心逻辑总结

1. 供给端:政策锁死增量,海外供给扰动,库存低位,供给刚性短缺;

2. 需求端:新能源+机器人双轮驱动,全领域高景气,需求持续高增;

3. 政策端:战略资源定位强化,出口管制与总量管控常态化,定价权回归中国;

4. 业绩端:价格上涨传导至盈利,龙头企业业绩高增,估值与业绩双击。

九、投资观点与未来展望

2026年稀土行业处于供需错配最严重、政策支持最明确、战略价值最凸显的黄金周期,行业景气度将持续贯穿全年,甚至延续至2027-2028年。

短期来看,3月出口政策说明会、龙头企业调价、下游复工补库将持续催化行情;中期来看,供需缺口持续扩大,价格中枢稳步上移,业绩逐季兑现;长期来看,全球能源转型与智能制造不可逆,稀土战略价值持续重估,行业从周期品向稀缺战略成长品转型。

核心结论:稀土行业当前基本面扎实,新闻催化不断,供需格局长期向好,是2026年A股与大宗商品市场的核心主线之一,龙头企业具备长期配置价值与短期弹性空间。