手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

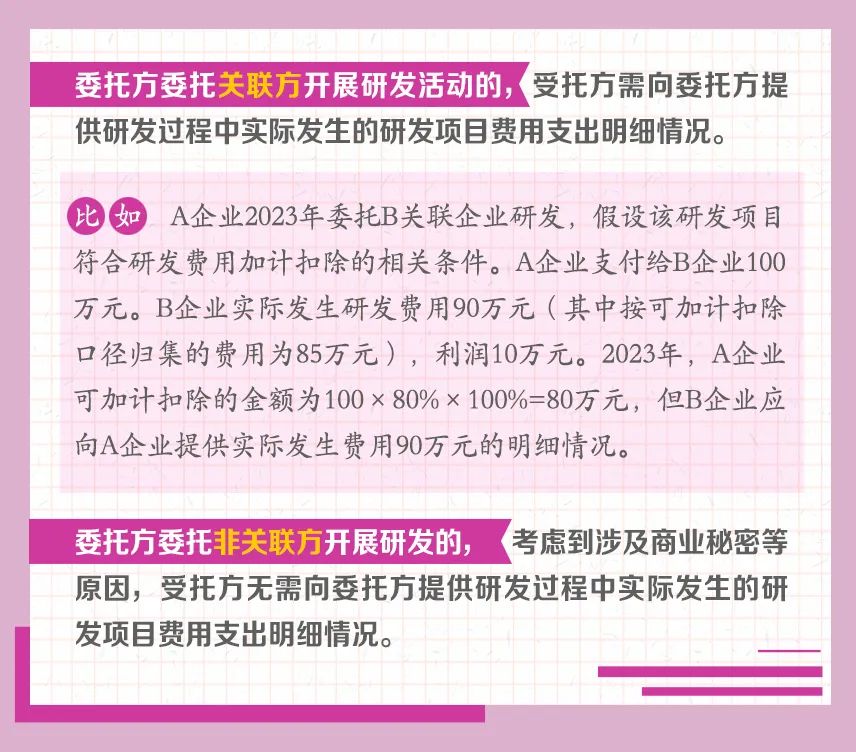

【税收政策】举例说明:企业委托关联方和非关联方开展研发活动管理要求的区别

日期:2023-08-22 12:39:59 来源:网络整理 作者:本站编辑

评论:0

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“

研发费用加计扣除政策系列图解

”。今天带你了解:

企业委托关联方和非关联方管理要求的区别↓

文章转自:

常州市软件协会

打赏

更多

>

同类资讯

• 家电行业动态报告:如何看待2026年6

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

《中国环境保护产业发展报告(2025)》发布

0

2

72·前沿专业洞察|同样叫“人工智能”,毕业后差距可能很大——高分看算力和算法,中分看应用和

0

3

CATTI白皮书2026(热点素材跟练244)

0

4

中国连锁加盟商业发展白皮书2026-53页

0

5

西门子:2026零碳智慧园区白皮书-32页

0

6

晨起看新闻2026-6-4|最高检最新白皮书:低龄绝非暴力“护身符”!24名低龄暴力犯罪者被追诉

0

7

最高检白皮书:性侵害未成年人犯罪近五年首次下降!强奸案司法认定新趋势

0

8

2026 北斗时空产业白皮书深度解读|千亿赛道加速迈向万亿新周期(102页报告)

0

9

行业观察:锂电负极材料或迎一波涨价潮

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved