报 告 核 心 内 容 介 绍

Science Technology

中国肉制品行业已进入存量竞争与结构性升级并存的新阶段。在市场规模突破2.1万亿元的背景下,行业正经历从“高温肉制品主导”向“低温化、便捷化、功能化”的深刻转型。以双汇发展为首的头部企业凭借全产业链优势构筑了强大护城河,而中小品牌则需在消费升级、渠道变革和健康焦虑的夹缝中,寻找差异化破局点。

以下是该报告的关键信息总结归纳:

一、 市场规模与结构

- 总体规模: 2024年市场规模达2.12万亿元,预计2025年将增至2.18万亿元。

- 品类结构:

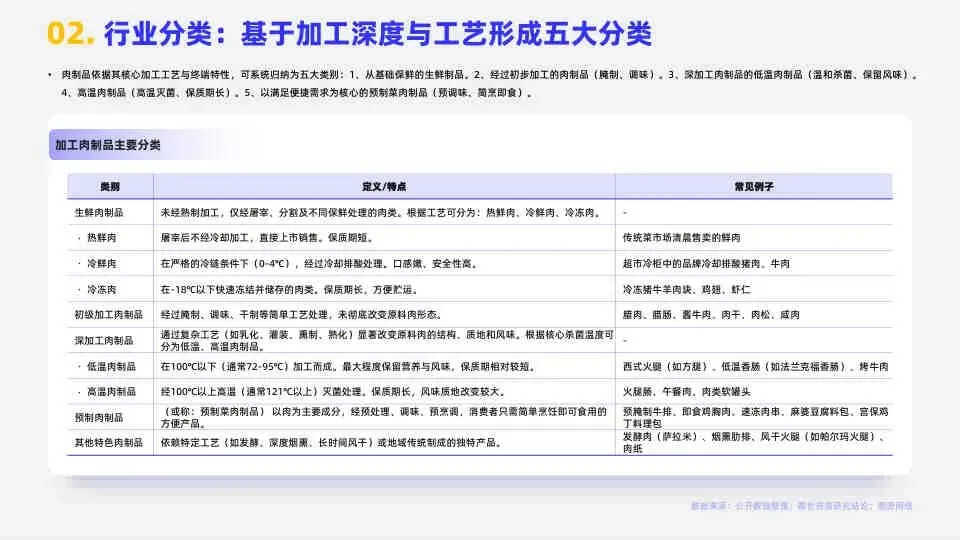

- 高温肉制品(如火腿肠、午餐肉) 仍占主导地位,市场份额约60%,优势在于保质期长、易储存运输。

- 低温肉制品(如西式火腿、低温香肠) 是增长最快的赛道,市场份额约40%,因其能更好地保留风味和营养,契合健康消费升级趋势。

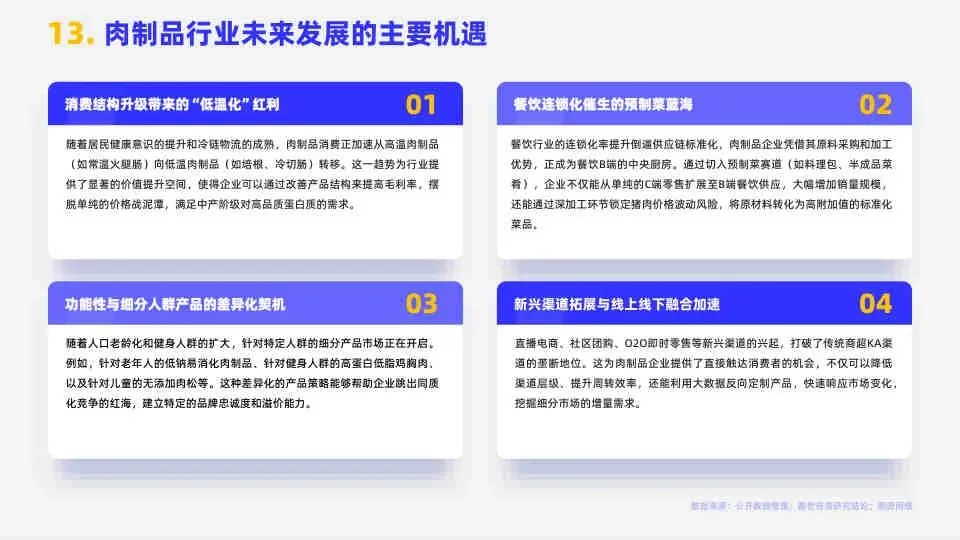

二、 行业核心驱动力与趋势

消费结构升级(“低温化”红利)

- 健康意识提升和冷链物流完善,推动消费从高温肉制品向低温肉制品迁移。

- 冷鲜肉正逐步替代热鲜肉,成为生肉消费主流。

餐饮工业化催生预制菜蓝海

- 餐饮连锁化率提升,倒逼供应链标准化,为肉制品企业切入B端(餐饮)市场提供巨大机遇。

- 预制菜(预腌制牛排、料理包等)成为满足家庭便捷需求的核心增长引擎。

产品功能化与人群细分

- 针对特定人群(银发族、健身党、儿童)开发功能性产品,如低钠、高蛋白、无添加肉制品,成为跳出同质化竞争的关键。

渠道多元化与融合

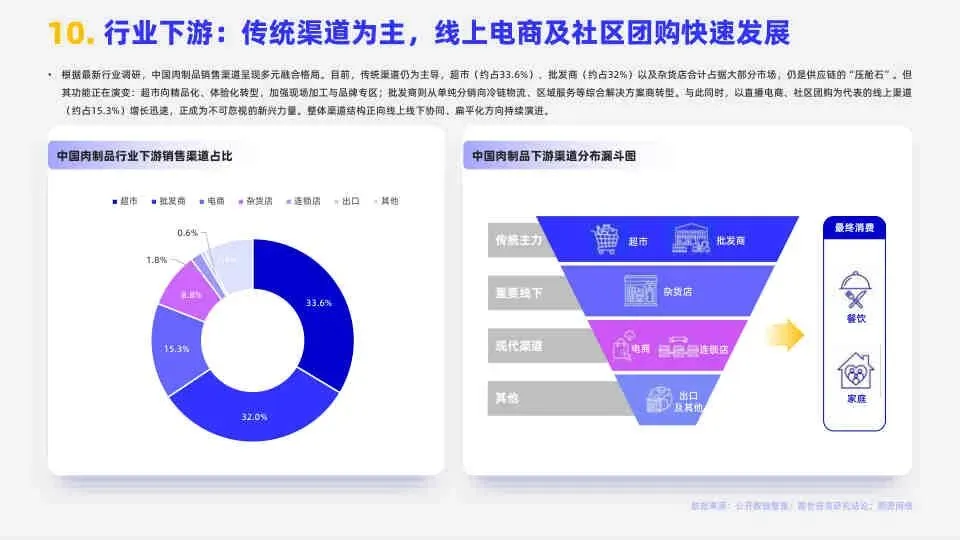

- 传统渠道(超市33.6%、批发商32%)仍是主力,但功能向精品化、体验化转型。

- 新兴线上渠道(直播电商、社区团购等,占比15.3%)增长迅猛,推动渠道结构向线上线下融合与扁平化发展。

三、 产业链与竞争格局

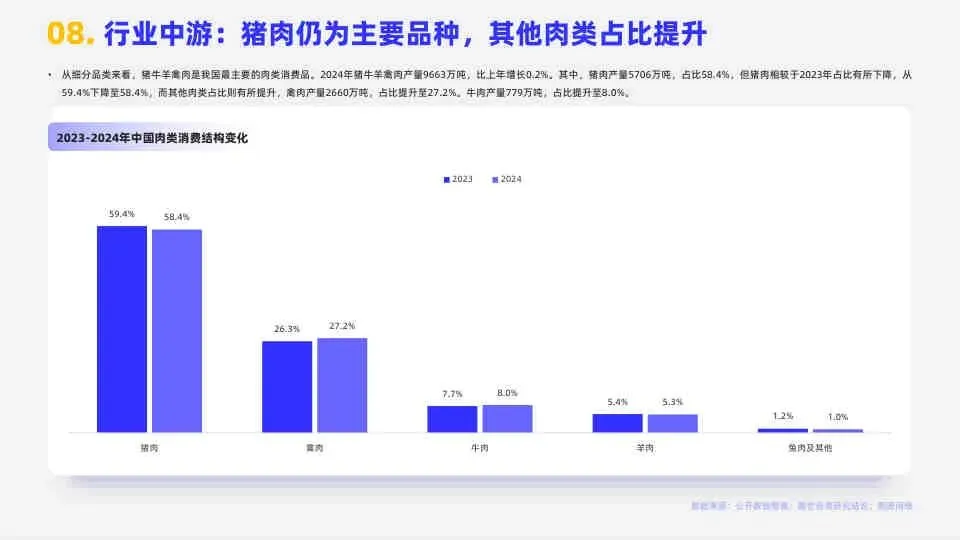

- 上游(养殖) 猪肉仍是主要原料(占比58.4%),但禽肉(27.2%)、牛肉(8.0%)占比持续提升。家禽出栏量爆发式增长。

- 中游(加工) 形成以双汇发展为绝对龙头(营收是第二名圣农发展的3倍),其他企业(如圣农、龙大、得利斯)通过聚焦细分领域(如白羽鸡、低温肉制品、预制菜)进行差异化竞争,行业马太效应显著。

- 下游(销售) 渠道呈现多元融合格局,全渠道布局成为企业标配。

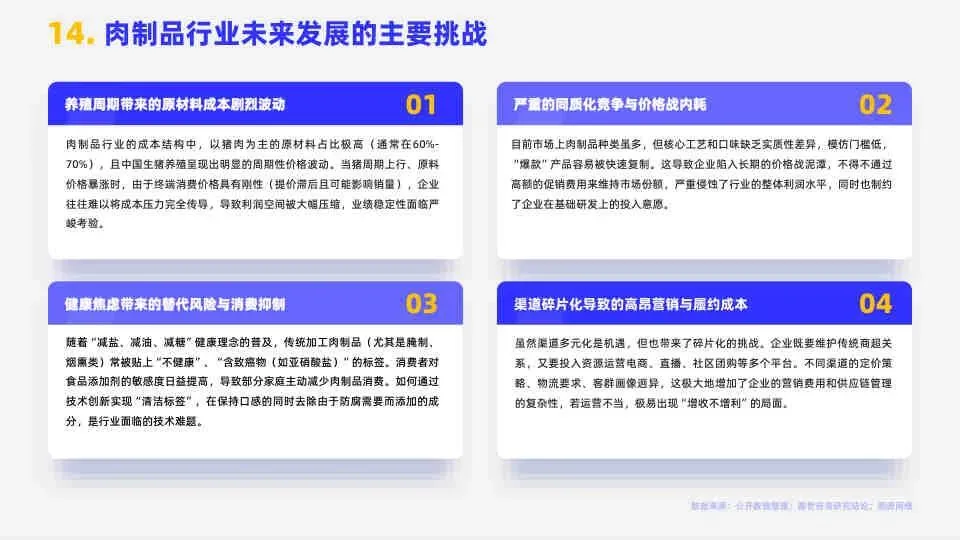

四、 行业面临的主要挑战

- 成本波动剧烈: 上游“猪周期”导致原材料(猪肉)成本占比高达60%-70%,价格剧烈波动严重侵蚀企业利润。

- 同质化竞争与价格战: 产品模仿门槛低,导致企业陷入内卷式价格战,整体利润水平被压缩。

- 健康焦虑与信任危机: 消费者对食品添加剂(如亚硝酸盐)敏感度提高,对传统加工肉制品产生“不健康”标签,抑制消费。

- 渠道碎片化成本高: 维护线上线下多渠道运营,导致营销和履约成本高昂,易出现“增收不增利”局面。

总结

该报告清晰地指出,中国肉制品行业的未来属于那些能够把握“低温化、便捷化、功能化”三大趋势,并有效应对成本、同质化和健康焦虑挑战的企业。对于头部企业,需巩固全产业链优势并加速产品结构升级;对于中小企业,则必须在细分赛道或特定人群中找到精准定位,通过技术创新和差异化策略实现突围。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。