未来产业之脑机接口行业概论

(合肥国投投资二部 李聪)

当前,人工智能、新材料、神经科学与精密制造等前沿技术交叉融合,正在催生一批具有颠覆潜力的未来产业。脑机接口作为其中最具代表性的前沿方向之一,被视为打通“生物智能”与“数字智能”的关键桥梁,是继移动互联网、人工智能之后的新一代人机交互范式。它不仅在医学康复、神经调控等领域展现出确定性的临床价值,更在消费电子、工业安全、沉浸式交互等场景中释放出广阔想象空间。随着算法能力提升、硬件小型化突破以及政策体系逐步完善,脑机接口正从实验室走向产业化关键阶段,成为全球科技强国竞逐布局的重要战略赛道。围绕技术体系、产业链结构、市场趋势与应用场景进行系统梳理,同步结合合肥市基础条件和发展现状,有助于把握脑机接口行业的整体发展脉络与未来演进方向,为我市脑机接口产业培育和投资招引提供理论支撑。

一、脑机接口定义

脑机接口(Brain-Computer Interface, BCI)是指在大脑与外部设备之间建立的不依赖于外周神经和肌肉的信息通路,通过采集、解码、编码及反馈神经电生理信号,实现人脑与外部设备的双向交互,用于恢复、替代或增强神经功能。

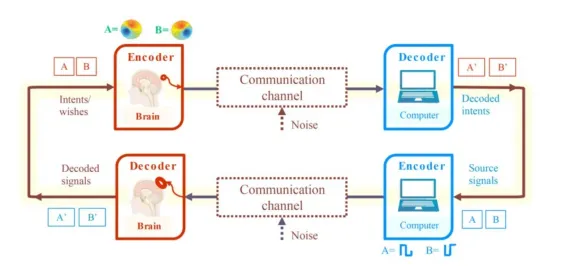

与传统通信系统高度类比,脑机接口的核心同样是编码与解码:大脑将意图转化为稳定可测的神经信号,经EEG、fMRI等方式获取并传输;计算机则作为解码器,通过特征提取与分类重建用户意图。在这一过程中,噪声始终存在,因此如何提高信号质量和解码精度,直接决定了系统的通信能力。

人脑智能-人工智能深度耦合

二、脑机接口产业链

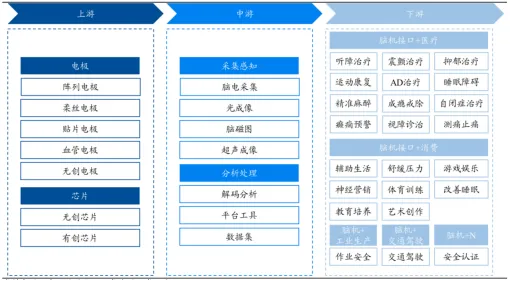

1.上游:核心元器件与关键技术布局

脑机接口产业链呈现明显的技术密集型特征,上游技术和产品主要涵盖核心元器件,其中电极与芯片是关键组成部分,当前该技术领域尚未形成统一标准,百花齐放,各有千秋。无创电极主流技术为干电极和凝胶电极,此类供应商数量多,全球均有分布。脑机接口芯片也分为有创和无创两类,目前正朝向计算存储传输一体化、小型化和高通量化方向发展。

2.中游:采集感知与分析处理

脑机接口产业链中游主要涵盖脑神经活动感知、分析类的系统、软件及平台相关环节。在脑神经活动的感知技术路径上,主流可分为电(脑电图机、事件相关电位仪、脑电分析仪等)、磁(磁共振设备与脑磁图仪)、光(功能近红外设备)、超声(目前仍处于前沿研究阶段,但其具备较大的技术发展潜力,是行业重点关注的方向)四种方式。

3.下游:医疗引领与产业拓展

脑机接口产业链下游以医疗领域企业为主,非医疗领域应用正加速拓展。包括医疗健康、生活消费、工业生产、交通驾驶等应用类别。

三、脑机接口行业趋势

1.市场规模持续增长,各技术路线并行发展

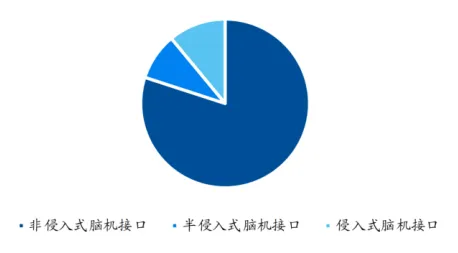

据Precedence Research数据,预计2025年全球脑机接口市场规模为29.4亿美元,到2034年预计达到124亿美元,复合增速17.35%。从市场规模结构看,由于技术成熟度和安全性等优势,非侵入式脑机接口是主流的研究方向,非侵入式脑机接口约占脑机接口市场规模的80%。侵入式脑机接口技术壁垒和成本较高,主要应用在医疗领域,在重症治疗中的不可替代性,其市场占比约为11%。同时,半侵入式以其兼顾风险与效能的特点也将得到快速发展,随着AI算法优化和政策支持,届时市场份额将进一步扩大。

2025-2034年全球脑机接口市场规模预测

2025年全球脑机接口市场规模结构

2.全球脑机接口产业化加速,中美竞逐核心赛道

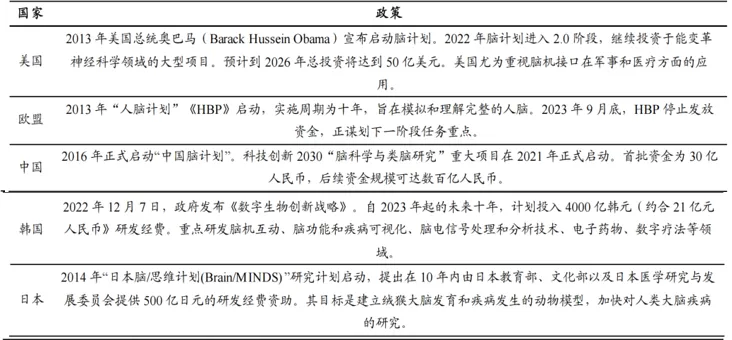

各国陆续出台政策加速布局脑机接口,其中中美两国在脑机接口领域的技术路线各有侧重。美国主攻侵入式技术,以追求高精度与高带宽为核心目标;中国则在非侵入式技术、语言解码领域实现突破,同时加快侵入式技术的追赶步伐。产业生态方面,美国聚集了Neuralink、Synchron等头部企业,资本支撑强劲;中国则采用“科研机构+创新企业”双轮驱动模式,在三大技术领域均有突破,例如阶梯医疗完成国内首例侵入式脑机接口前瞻性临床试验,“北脑一号”进入注册临床试验阶段,强脑科技等企业的非侵入式产品实现量产。当前中美在该赛道基本无代差,但中国在高精度电极、芯片及核心算法的技术积淀上仍有提升空间。

各国陆续出台政策加速布局脑机接口

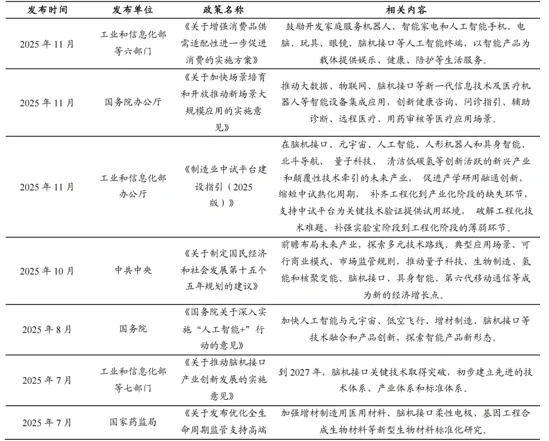

3.中国脑机接口产业化破局在即,政策驱动加速落地

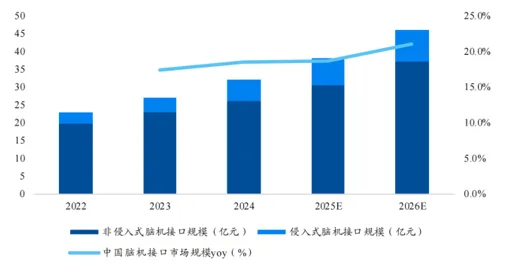

国家先后出台多项政策,助力脑机接口技术创新、场景应用、审批及行业标准化。据中商产业研究院数据,2024年中国脑机接口市场规模为32亿元,较上年增长18.81%,并预计以超过15%的年复合增长率持续扩张。根据赛迪顾问数据,2024年非侵入式脑机接口占整体市场规模的比重为82%,市场规模达26.3亿元。

我国先后出台多项脑机接口相关政策

2022-2026年中国脑机接口市场规模及结构

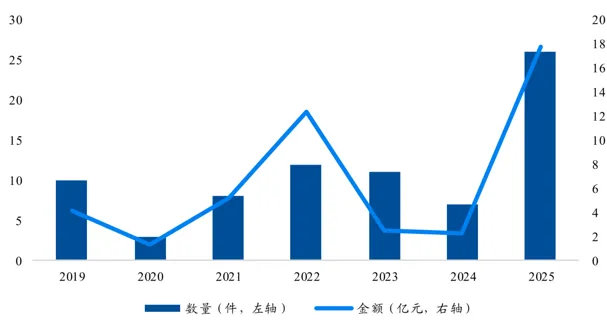

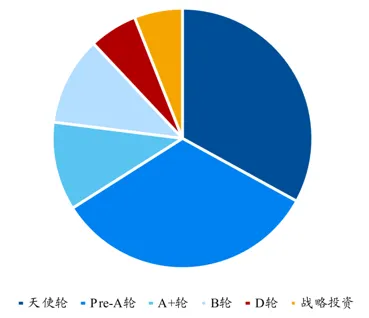

4.资本关注度提升,融资结构呈早期化特征

中国脑机接口领域的投融资具有波动性特征,2025年热度大幅攀升。此外,中国脑机接口行业融资轮次分布呈现明显的早期化特征,头部轮次高度集中于天使轮与Pre-A轮。当前中国脑机接口行业仍处于发展初期,行业内完成核心技术验证,且成功迈入产品落地与规模扩张阶段的企业数量相对有限。

2022-2026年中国脑机接口市场规模及结构

2024年-2025年8月主要投融事件轮次占比(%)

四、脑机接口应用场景

1.医疗健康:具备确定性的基本盘

脑机接口技术可实现大脑与外部设备的直接交互,这一核心特性使其能广泛应用于意识与认知障碍诊疗、精神心理疾病诊疗、感觉缺陷诊疗等医疗健康细分领域。2025年3月,国家医保局发布《神经系统类医疗服务价格项目立项指南》,首次设立脑机接口相关价格项目,目前多个省份已完成落地实施。同年5月北京天坛医院率先成立国内首个脑机接口临床与转化病房,其评估门诊开设不足半年便接诊超2000位患者,病种以脑梗、截瘫、渐冻症为主。

2.消费市场:具备爆发性增长的潜力

脑机接口在消费场景的应用以非侵入式为核心,覆盖多群体差异化需求。针对健康人群,开发聚焦睡眠干预、情绪舒压、游戏交互等细分领域;针对残障人士,开发聚焦脑控打字、各类设备操纵等功能的产品,提升生活自理能力与生活质量。此外,中共中央办公厅、国务院办公厅印发的《提振消费专项行动方案》提出加速推动智能穿戴、脑机接口等新技术新产品开发与应用推广,开辟高成长性消费新赛道。未来,脑机接口一旦在低成本、可持续佩戴与可解释算法上取得突破,就可能与智能穿戴、AR/VR、智能家居联动,成为多模态交互的一环。

3.工业市场:概念验证推进中,高价值小众市场为核心

工业场景应用聚焦高风险、高精度作业需求,目前多处于试验验证阶段且展现出显著应用潜力。应用形态上,主要以EEG帽子、头带为终端,结合AI技术实时采集并解码操作员的注意力、疲劳及情绪状态,实现安全监测、驾驶疲劳监测等基础功能。工业场景产品价值较高,但受应用场景属性限制,将以高价值小众市场为核心发展形态,如核电站、深海探测等高危环境的远程操控系统、无人机群协同作战指挥系统等。

五、合肥市资源禀赋

1.研发端:高校及科研院所资源丰富

合肥市具备中国科学技术大学、中科院物质科学研究院、合肥工业大学、安徽医科大学等众多高校及科研院所,汇聚源头创新要素,产学研用合作蓄势待发。

2.市场端:一强多点百花齐放

合肥市产业链背景实力强大,已经形成在芯片设计制造、AI+智能制造等产业集聚区,为脑机接口产业发展奠定基础,目前合肥市在非侵入式脑机接口方面初具规模,拥有科大讯飞以及艾斯德康、脑纹科技等产业上下游企业。科大讯飞为国内非侵入式脑机接口算法龙头,中文脑电信号解码标杆企业。核心业务为脑电信号解码算法、脑机交互系统的研发与落地,布局医疗、教育、消费三大场景,提供意念打字、癫痫预警、专注力训练等脑机接口产品与解决方案。