碧桂园服务财报分析:2025年集中“拔雷”

物业科研究组讯资本市场最怕的不是坏消息,而是不确定性——那种像夜色一样的东西:看不见边界,却能把所有估值都压低一截。

行业走到深水区,很多公司并不是输给一两张报表,而是输给“说不清楚”:钱到底还能不能收回来?过去买来的增长还值不值?账上究竟还剩多少底气?

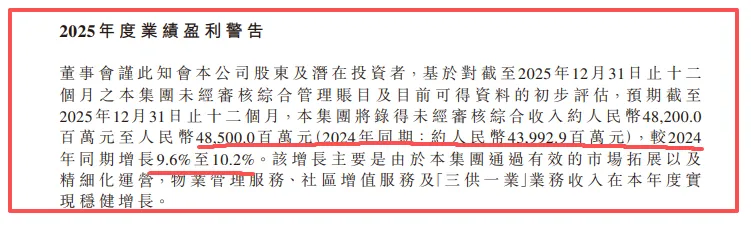

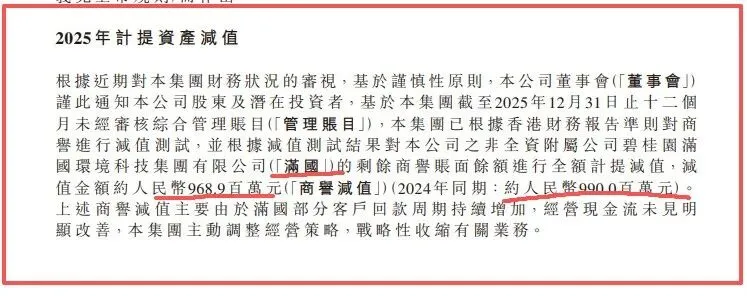

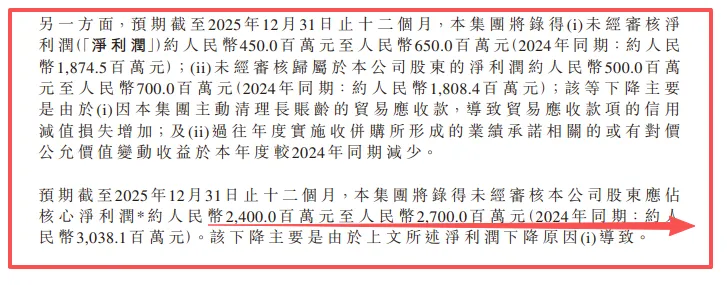

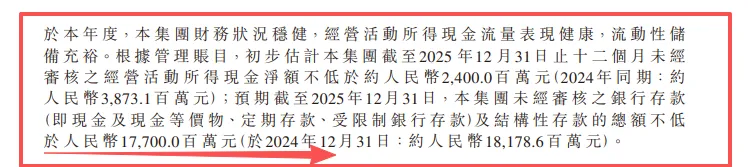

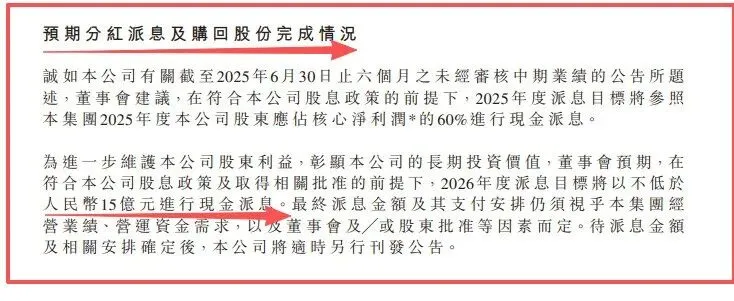

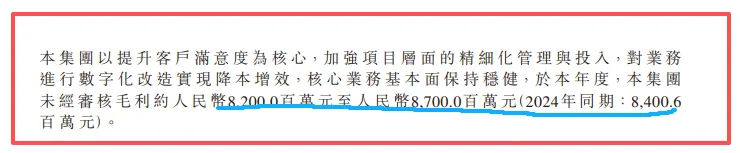

2月27日深夜,物管行业龙头碧桂园服务(06098.HK)一纸内幕消息公告,把资产减值、盈利警告与高额分红回购计划同时摊开。它没有把数字修饰得更体面,反而像是在冬夜里点亮一盏灯,把那些被拖延太久的旧账照出来,让市场把最刺眼的部分先看清。复杂数据背后,勾勒出的不是“突然变差”,而是这家头部物企在行业深度调整期选择“主动换挡、卸下包袱”的路径:把历史问题集中结算在2025年,把未来的确定性尽量往前搬。这像一场“主动暴露伤口”的财务手术。面对2025年的业绩单,碧桂园服务没有粉饰太平,而是亲手挤破过往收并购留下的商誉泡沫,把长账龄应收款的风险摆到台面上:一场关乎未来生存质量的“排毒”,注定要在利润表上先付出代价。公告显示,碧桂园服务2025年未经审核综合收入预计约为人民币482亿元至485亿元,同比增长9.6%至10.2%,再创历史新高。增长主要来自物业管理服务、社区增值服务及“三供一业”等业务在本年度实现稳健增长——在房地产深度调整的大背景下,这至少证明它的主业造血仍在。但与收入增长形成强烈反差的,是利润端的急转直下:预计2025年净利润约人民币4.5亿元至6.5亿元,归母净利润约人民币5亿元至7亿元,较上年明显下滑。这份“难看”,并不来自业务突然失速,而主要来自公司对历史遗留问题的两项集中“出清动作”——它们共同把利润压低,却也共同把未来的雾气驱散一点。首先是对满国环境剩余商誉的全额计提减值。公告披露,基于谨慎性原则与减值测试结果,公司对非全资附属公司碧桂园满国环境科技集团有限公司(“满国”)剩余商誉账面余额进行全额计提减值,金额约人民币968.9百万元。原因说得很直接:部分客户回款周期持续增加,经营现金流未见明显改善,公司主动调整经营策略,战略性收缩有关业务。这一步对情绪打击最大,因为它等于承认:过去并购扩张所附带的部分预期,最终没有兑现。商誉不减市场永远担心它什么时候会减;可不可以一次性减完,至少把悬念从“未来某天”搬到了“今天”。更重要的是,公司在公告中强调,商誉减值为非现金项目,对现金流量与营运不构成直接影响,且不计入股东应占核心净利润。换言之,这更像是一次“止损与清账”,而不是经营现金流的坍塌。其次是对长账龄贸易应收款的主动清理,带来信用减值损失增加。公告明确指出,利润下滑主要原因之一,是公司主动清理长账龄贸易应收款,导致贸易应收款项的信用减值损失增加。这一步更痛、更现实。应收款是物管行业绕不开的“慢性病”:拖着不治,报表看上去还能撑,但风险会在资产负债表里发酵;真动手清理,利润必然先“失血”。碧桂园服务这次选择把损失提前确认,本质是把暗雷翻成明账——短期牺牲数字的体面,换长期信用质量的可验证。把这两项噪音剔除,才更能看清公司主业的真实温度。公告披露,预计2025年股东应占核心净利润约人民币24亿元至27亿元。这组数字更具参照意义:核心业务并未出现坍塌式下滑,它更像是在“主动换挡”,把过去的包袱留在2025年。如果说利润表反映的是过去的结果,那么现金流量表才是穿越周期最真实的“体温计”。在行业普遍面临回款不确定、收缴率承压的背景下,碧桂园服务在公告里最亮眼的不是“解释”,而是“现金”。公司初步估计,2025年度经营活动所得现金净额不低于约人民币24亿元;截至2025年底,银行存款及结构性存款总额不低于人民币177亿元。手握重金的意义很直白:它不仅是抗风险能力,更是谈判能力、转圜能力、甚至逆势布局的筹码。市场可以对利润暂时失望,但很难对现金长期忽视——因为现金是唯一不需要解释的指标。也正因此,碧桂园服务把“股东回报”放在同一份公告里,并非装饰,而是定价信号。公司重申:2025年度派息目标将参照2025年度股东应占核心净利润的60%进行现金派息;同时,董事会预期在符合股息政策及取得相关批准前提下,2026年度派息目标将不低于人民币15亿元。另外,公司披露在2025年3月28日至本公告日期间,已使用不少于人民币5亿元在公开市场购回87,996,000股股份。在盈利警告期仍敢把分红“锚”定到核心利润、并给出次年“保底”目标,再叠加回购完成情况,背后只有一个更硬的逻辑:管理层认为公司现金与财务稳健程度足以支撑“清洗旧账”同时回馈股东,并试图用真金白银把市场的疑虑压下去。摊开这份业绩预告,真正值得盯住的,未必是归母净利润的短期骤降,而是几组更3.0.能决定“定价”的数据:收入仍增长、核心净利仍在、经营净现金仍为正、在手现。金仍充裕、分红目标更明确、回购也已落地。它们共同勾勒出一家头部物企在行业寒潮里选择“先把坏的处理掉,再把好的留下来”的路径。当然,市场不会因为一次出清就把折价全部抹去。真正的考验,恰恰从这里开始——而且问题就摆在公告自己构建的逻辑链条里,需要管理层在后续业绩发布会上给出更具可验证性的答案。对满国环境业务的战略性收缩能否真正止血?减值把账面泡沫挤掉了,但收缩如果只是缩规模、却没同步改善回款与现金流,风险仍可能以别的方式回到利润表。市场需要看到更清晰的边界:收缩范围、退出节奏、存量项目回款的改善路径。清理应收款带来的信用减值压力何时迎来拐点?主动清理是态度,但投资者更关心趋势:未来几个季度信用减值能否明显回落,还是会持续侵蚀利润;清收效率、账期结构、客户质量是否出现可量化改善。数字化改造与科技赋能何时能从“降本增效”真正转化为“利润增长”?公告提到公司通过数字化改造实现降本增效、核心业务基本面保持稳健,且毛利预计约人民币82亿元至87亿元。但市场从来不会因为一次“坦白”就把折价全部抹掉。旧账被摊开,只是把雾散去了一部分;真正的拐点,要靠后续的数字去证明:满国环境的战略性收缩能否把现金流拉回到更健康的节奏?长账龄应收款清理带来的信用减值何时出现真正的回落?数字化与科技投入能否从“守住成本”走向“抬升利润”,给出可复制的增长弹性?这些问题,都会在下一次业绩发布会上追着管理层要答案。至少从这份公告看,碧桂园服务选择了最不讨巧、却也最省事的方式:把疼痛集中在2025年,把悬念尽量留得更少。行业的冬天还没有过去,很多公司仍在黑暗里摸索方向,而它试着先把行囊清点一遍——哪些是必须背着走的,哪些是早该放下的。等风停下来、潮水退下去,资本市场最终会记住的,未必是谁把故事讲得最好听,而是谁在最冷的时刻还守住了现金、守住了现金流,也守住了下一步还能往前走的余地。【版权声明】微信号|xyhzcmkj

视频号|物业科

信息来源丨公开数据

主编丨 校长 审核丨物业科

推荐关注