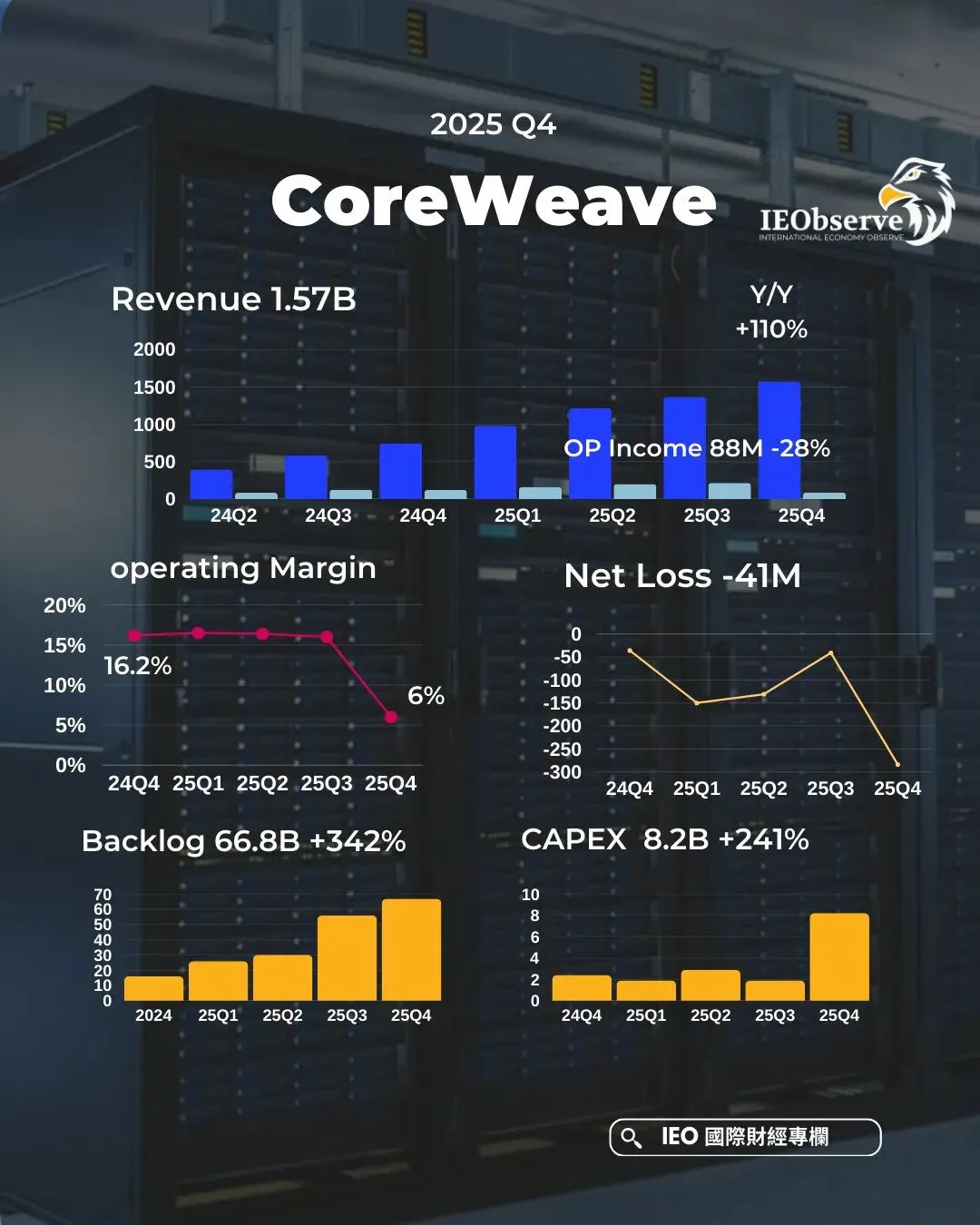

CoreWeave,这家专为AI打造的“GPU云”巨头,刚刚交出了2025年第四季度成绩单。数据显示,公司Q4营收达到15.7亿美元,同比增长110%,全年营收突破51.3亿美元,同比激增168%。

这一成绩让CoreWeave成为历史上最快达到50亿美元年营收的云服务商,充分证明了AI算力需求的爆炸式增长。

然而,亮眼营收背后却是短期利润的明显承压。Q4调整后营业利润仅8800万美元,营业利润率下滑至6%(去年同期16.2%),净亏损扩大至4.52亿美元,主要受高额利息支出(3.88亿美元)和基础设施加速折旧拖累。

管理层直言,这是“先建后赚”策略的必然阶段:为了抢占市场,公司在客户收入完全爬坡前就大规模投入,导致成本先行。

积压订单创纪录668亿美元,相当于未来数年增长的“保险单”

最引人注目的数据是营收积压订单(Revenue Backlog)达到668亿美元,同比增长342%,较年初增长超过4倍。这意味着客户已提前锁定长期算力需求,合同平均加权时长延长至5年,为公司提供了极强的未来可见度。管理层强调,几乎所有2026年资本支出都对应已签约合同,风险相对可控。

活跃算力方面,2025年底已超过850MW,全年新增数据中心从32座增至43座,Q4单季就新增260MW,相当于此前总容量的三分之一。公司还计划在现有合同外额外新增超过5GW容量,目标2030年实现,展现出超长期的战略野心。

2026年展望:高强度投资年,营收目标120-130亿美元,资本支出飙至300-350亿美元

展望2026年,CoreWeave给出全年营收指引120-130亿美元,同比增长约140%。Q1营收预计19-20亿美元,调整后营业利润0-4000万美元(全年谷底),随后逐季改善,Q4有望重回低双位数利润率。长期目标是调整后营业利润率25%-30%。

资本支出(CapEx)成为最大焦点:2026年计划300-350亿美元,几乎是2025年(约149亿美元)的两倍以上,主要用于采购Nvidia芯片、数据中心建设和能源采购。管理层预计活跃算力年底前翻倍至超过1.7GW,全年资本密集投放几乎全部锚定已签合同。

客户多元化加速,旧GPU需求依然坚挺

客户结构持续优化,Q4新增预订客户数约为以往单季的两倍,包括Cognition、Cursor、Midjourney、Runway及Mercado Libre等AI原生和企业客户。年付费超100万美元客户数全年增长近150%,去集中化趋势明显。

尽管市场担忧旧世代GPU(如H100、A100)需求萎缩,但管理层指出H100全年平均定价仅下滑不到10%,A100甚至逆势上涨。这些算力大量用于推理(inference)场景,需求并未消退,反而持续强劲。

市场反应与隐忧:巨额烧钱模式能否持续?

财报发布后,CoreWeave股价大幅回调,反映投资者对高杠杆扩张、债务负担和执行风险的担忧。Q4净亏损扩大、利息支出高企,以及2026年超大规模CapEx,都让短期利润路径更不明朗。不过,从另一个角度看,这正是AI基础设施赛道“军备竞赛”的缩影:谁先抢到算力,谁就掌握先机。

CoreWeave的商业逻辑清晰——“先拿长期取或付合同,再用合同现金流抵押融资建厂”,让巨额投入具备可预测回收路径。随着AI模型训练和推理需求持续井喷,这家“AI专用云”或将继续保持高速增长,但能否在烧钱阶段守住现金流、顺利兑现积压订单,将决定其长期成败。

对AI基础设施赛道感兴趣的朋友,不妨持续关注CoreWeave后续交付进度和利润率修复轨迹。这或许是2026年最值得观察的“高风险高回报”故事之一。