本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周一三五准时直播

?

来今天给讲讲太空股RkLB的财报!

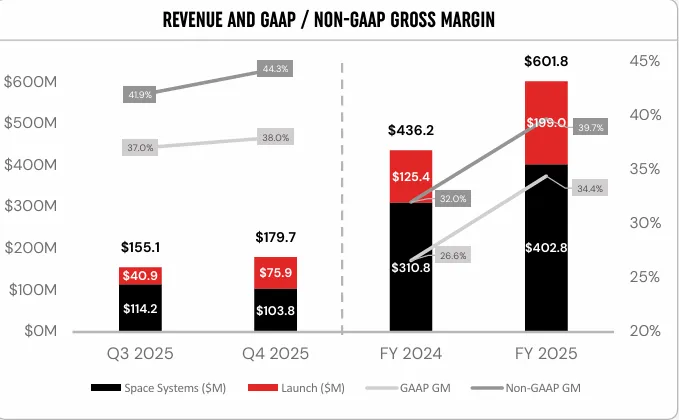

Q4总营收1.79亿美元,暴涨38%,高于预期0.8%,盈利端仍处于亏损状态,Q4净亏损5202万美元,同比下降1.1%,RKLB 2025全年收入创下历史新高,达到6.02亿美元,年增长率直接干到39%,

同时2026 Q1营收指引,RKLB直接给到1.925亿美元,同比狂增57%,这意味着RKLB的营收增长不仅没有放缓,反而要加速爆发!

我们再说它的增长引擎,

核心增长引擎:发射服务板块,已经成为RKLB的“现金牛”主力!Q4营收7590万美元,85%,原因是Q4电子号火箭完成7次发射,全年成功任务总数达到21次,2025年更是拿到30个新的专属发射合同.

更关键的是,发射次数的提升带来了显著的规模效应,固定成本摊销持续优化,直接带动发射服务板块毛利创新高,这就是RKLB盈利改善的核心逻辑.

第二增长曲线——太空系统板块,虽然短期有波动,但长期潜力巨大!Q4营收1.03亿美元,下降9.1%,主要受非线性项目收入确认和分包商进度滞后影响,属于短期阶段性调整,不影响长期趋势。

尤其是去年12月拿到的美国太空发展署价值高达8亿美元的合同,要为其设计制造18颗卫星。

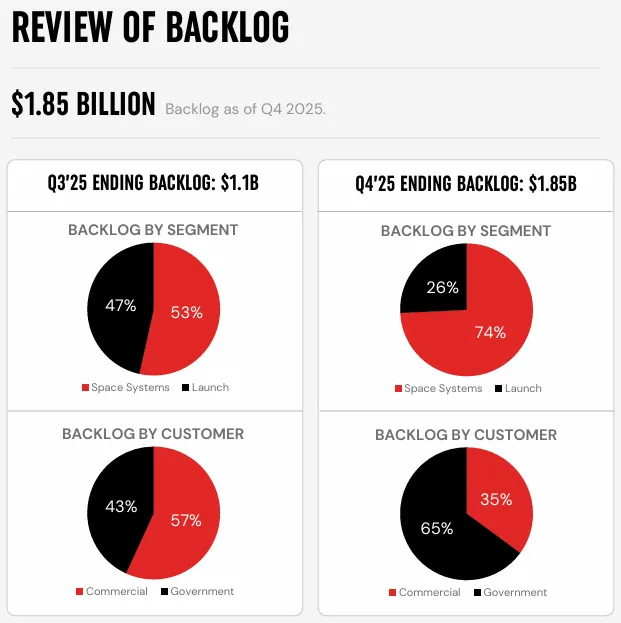

那目前的RKLB还在亏损,指引却依然不断增长,但我认为不用担心!RKLB的订单积压目前达到18.5亿美元,暴涨73%,再加上电子号火箭的持续订单落地、SDA大额合同的逐步兑现,未来营收增长有绝对保障;

更重要的是,太空赛道的长期趋势已经明牌,尤其是各个科技巨头正在全力布局太空数据中心,给RKLB带来了巨大的增量机会——黄仁勋近期就提到,现在的太空数据中心经济还很“贫瘠”,但未来会慢慢起来,而这背后,离不开可靠的火箭发射和卫星制造服务,这就是RKLB的终极机遇!

但同时RKLB依然存在需要警惕的隐患:

一是中子号首飞推迟带来的节奏风险,虽然故障原因已明确,但推迟仍可能导致客户流失、错失市场机会,毕竟太空发射,“准时”和“可靠”是核心竞争力;

二是太空系统板块的短期波动,分包商进度和项目收入确认的不确定性,可能短期拖累业绩;

三是盈利仍未转正,2026 Q1毛利率指引有所下滑,主要受SDA项目低毛利影响,短期盈利压力依然存在;

四是行业竞争加剧,除了SpaceX,其他太空初创企业也在加速布局。

RKLB的价值的核心,不在于短期是否盈利,而在于它是否站在太空经济的核心赛道上,是否掌握了不可替代的核心能力会被这波时代浪潮彻底甩开!

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?