“2026高温合金行业研究报告:AI算力与航空航天共振,驱动需求加速释放”由深企投产业研究院于2026年2月发布。核心观点是:在人工智能(AI)算力爆发与航空航天产业发展的共同驱动下,高温合金市场需求正加速释放。

本报告共计:54页。完整版PDF电子版报告下载方式见文末。

一、 行业概况与核心驱动力

- •

产品定义:高温合金(超合金)是能在600℃至1200℃高温及复杂应力下长期工作的关键材料,是航空发动机、燃气轮机等高端装备的核心。

- •

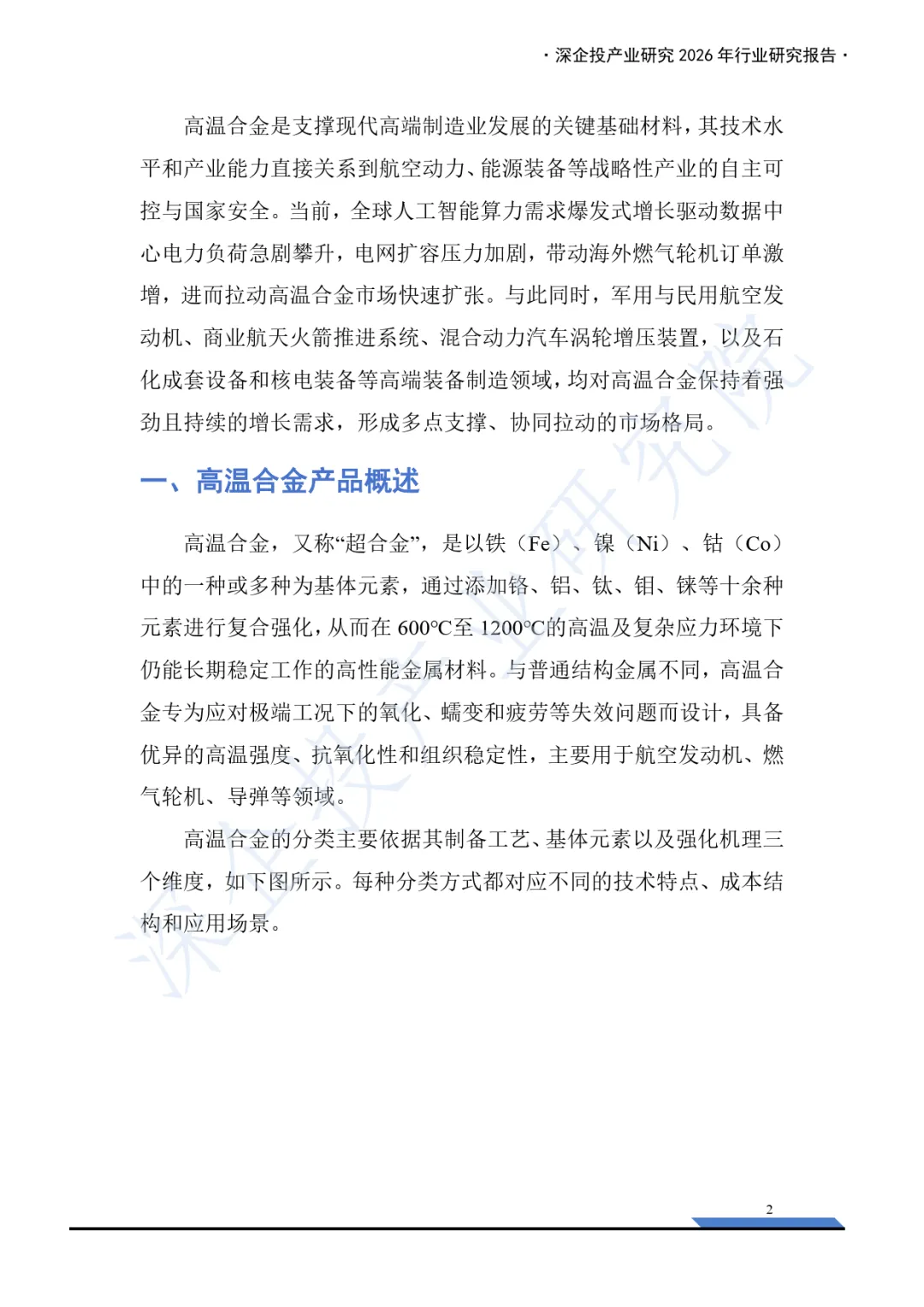

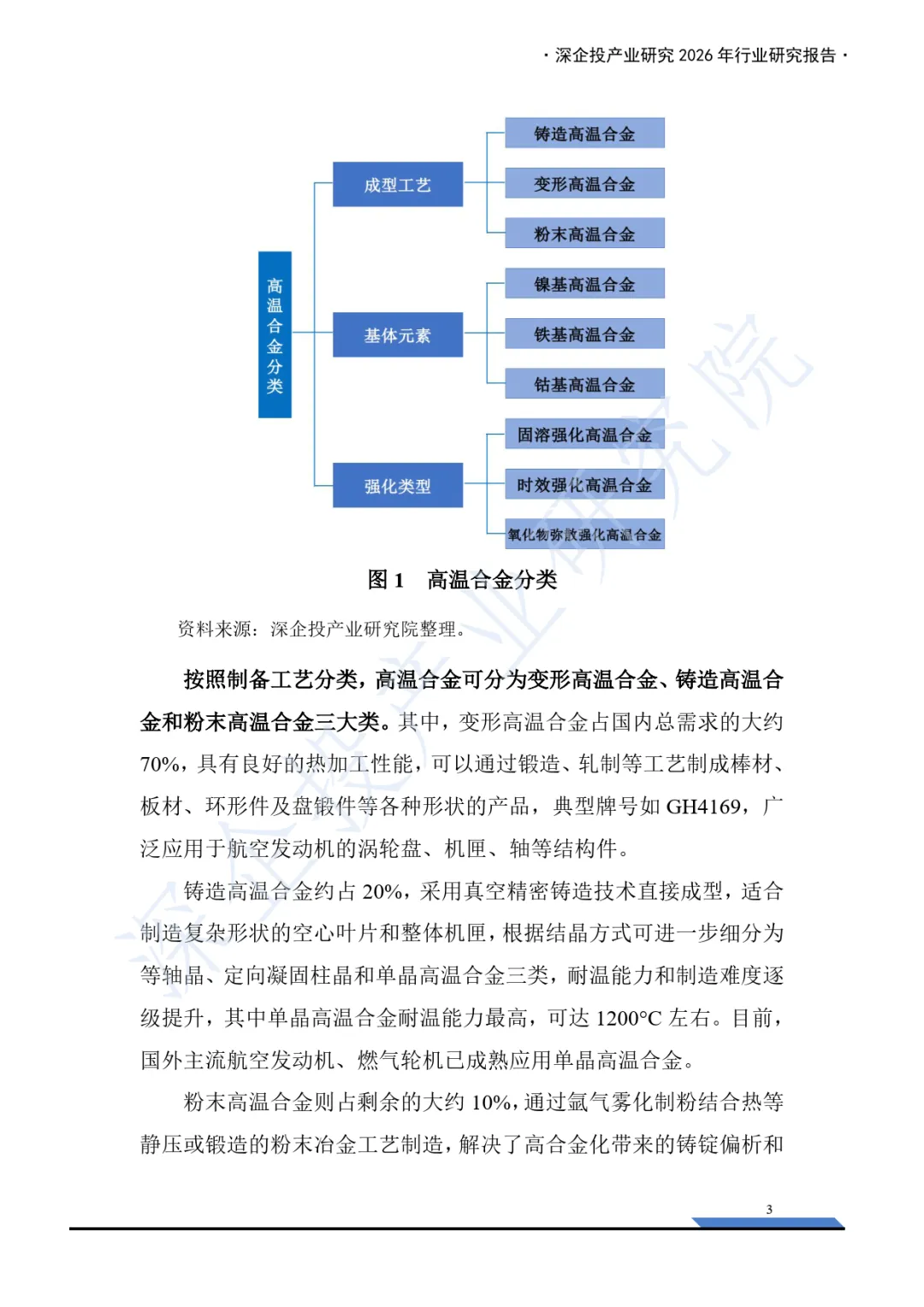

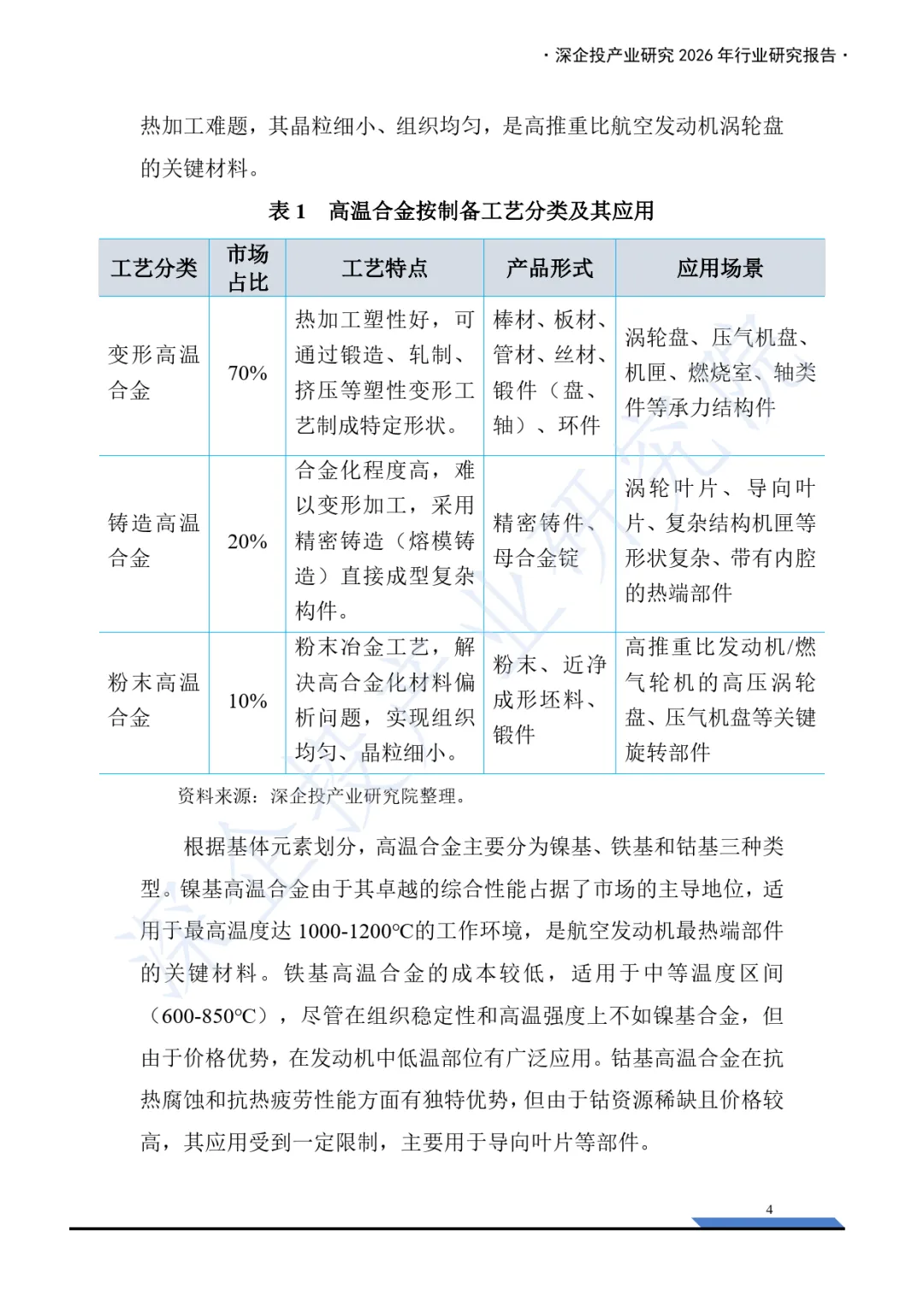

主要分类:按制备工艺可分为变形高温合金(占需求70%)、铸造高温合金(20%)和粉末高温合金(10%)。按基体元素可分为镍基(主导,占80%)、铁基和钴基。

- •

需求驱动力:

- •

航空:军用飞机升级换代、实战化训练及民用航空机队扩张(包括国产大飞机C919及配套发动机CJ-1000A),共同拉动发动机热端部件的制造与维修需求。

- •

航天:商业航天发射进入高密度阶段,可重复使用火箭对发动机性能要求更高,持续推动高性能高温合金需求。

- 1.

AI算力驱动:全球数据中心电力需求激增,电网扩容压力大,带动以燃气轮机为动力的分布式电站需求爆发,成为拉动高温合金市场增长的最重要动力。

- 2.

航空航天共振:

- 3.

其他领域:石化(乙烯产能扩张)、核电(建设加速)、汽车(混动车型涡轮增压器渗透率提升)等领域的需求也提供稳定支撑。

二、 行业高壁垒

行业存在多重高壁垒,构建了领先企业的护城河:

- 1.

制造工艺壁垒:涉及真空三联熔炼等极端复杂的工艺,成分控制精度要求高,返回料循环利用技术(国内利用率低)是关键瓶颈。

- 2.

资质认证壁垒:进入军工、民用航空(需NADCAP、AS9100认证)、核电等领域需经历漫长、严苛的认证周期。

- 3.

资金与规模壁垒:设备投资巨大,研发到量产周期长达数十年,且存在“多品种、小批量”的生产特点,规模效应难形成。

- 4.

市场运营壁垒:依赖跨学科专业人才、稳定的供应链和长期的客户合作关系。

三、 市场规模与格局

- •

市场规模:报告援引数据预测,2025-2030年我国高温合金在核心应用领域的年均需求量至少为5.65万吨,其中燃气轮机需求最大(年均约2.52万吨),其次是航空发动机、汽车、石化等。

- •

全球格局:高度集中,美国(PCC、ATI、Carpenter等)、欧洲(VDM、Aubert&Duval等)、日本(Proterial、大同特殊钢等)的企业寡头垄断约60%-70%全球市场。

- •

中国格局:已形成三大梯队企业:

- 1.

科研院所转制企业(如航材股份、钢研高纳):技术积淀深厚,承担国家重大专项,是“国家队”主力。

- 2.

大型特钢企业(如抚顺特钢、宝钢特钢):设备齐全,规模化生产能力强,是变形高温合金龙头。

- 3.

专业化民营企业(如图南股份、中航上大、隆达股份):在细分领域(如返回料再生、精密铸件)优势突出,“民参军”发展迅速。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。