华创证券: 《半导体存储行业深度研究报告:企业级需求高增,驱动新一轮存储超级周期》

(完整版.pdf ) 以下仅展示部分内容 下载方式见文末

一、核心洞察:存储市场迎来"供需双击"的黄金时刻

当前全球半导体存储市场正站在新一轮超级周期的起点。这不是简单的库存周期修复,而是由AI算力基础设施爆发与存储技术架构革命共同驱动的结构性变革。华创证券的研究表明,2025年第四季度至2026年,存储价格将全面进入上涨通道,企业级存储需求成为最强劲的增长引擎。

价格信号的强烈印证:2025年10月,主流存储原厂在收到云服务商(CSP)加单后,显著上调报价意愿。TrendForce将2025年第四季度DRAM价格涨幅预期从8-13%大幅上修至18-23%,NAND Flash合约价预计平均上涨5-10%。这种幅度的价格上调,标志着行业已从"去库存"阶段彻底转向"供不应求"的新周期。

二、DRAM市场:DDR4的"谢幕演出"与DDR5的"登基大典"

2.1 价格分化中的结构性机会

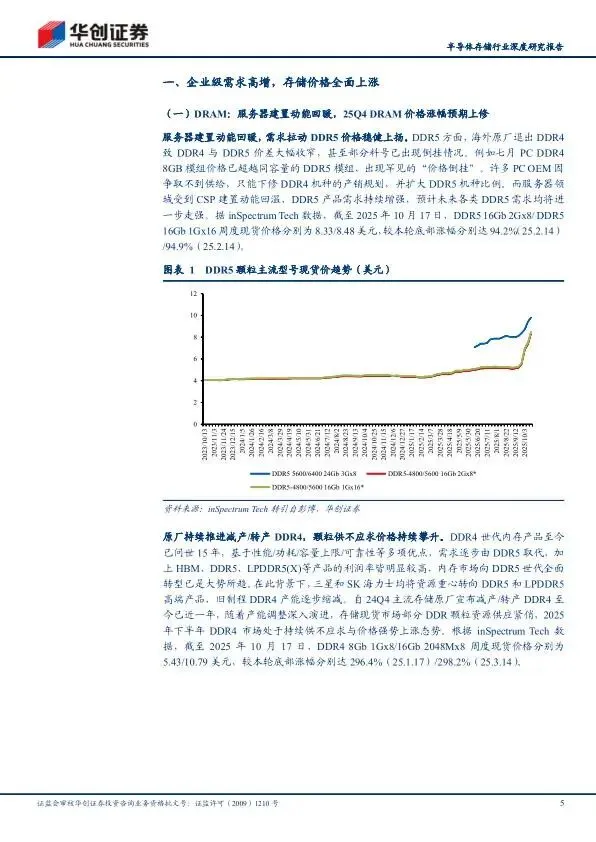

DRAM市场正在上演一场 dramatic 的世代交替。海外原厂退出DDR4生产导致PC领域DDR5渗透率被动提升,而服务器领域则因CSP建设动能回暖,DDR5需求持续增强。

DDR4的"最后狂欢":由于三星、SK海力士等原厂自2024年第四季度起持续减产/转产DDR4,市场出现罕见的"价格倒挂"现象——部分DDR4料号价格已超过同容量DDR5。截至2025年10月17日,DDR4 8Gb 1Gx8/16Gb 2048Mx8周度现货价格分别为5.43/10.79美元,较本轮底部涨幅分别达296.4%和298.2%。这种极端涨幅反映出DDR4已进入"供给末日"的炒作阶段。

DDR5的稳健 ascent:同期DDR5 16Gb 2Gx8/1Gx16周度现货价格分别为8.33/8.48美元,较底部涨幅约95%。虽然涨幅看似温和,但这是健康的需求驱动型上涨。展望2026年,随着Intel EMR与AMD Bergamo处理器平台渗透率提升,以及搭载Nvidia Hopper/Blackwell及AMD MI300等加速芯片的AI服务器出货量显著增长,DDR5合约价预计全年呈上涨态势,上半年尤为显著。

2.2 AI服务器重塑DRAM需求结构

低功耗内存成为数据中心"战略要塞"。随着AI技术迅速兴起,数据中心面临如何在提供海量算力的同时降低能耗的严峻挑战。据美光官网援引美国能源部数据,到2028年美国数据中心和AI的用电量将增加两倍。

英伟达新一代Grace CPU已率先采用LPDDR5X显存,通过带有纠错码(ECC)的设计实现服务器级可靠性,同时将能效提高5倍。实测数据显示,在Meta Llama3 70B推理测试中,LPDDR5X相比DDR5的推理吞吐量提高4倍,延迟降低近80%,能耗降低73%。这种代际差异使得低功耗内存不再是"可选项",而是现代数据中心必备的"战略要务"。

HBM:DRAM行业的"价值黑洞"。HBM(高带宽内存)正成为DRAM行业最核心的价值增长引擎。2024年,HBM凭借仅5%的位元出货量,贡献了DRAM行业19%的营收;到2026年,预计HBM将以9%的位元出货量,贡献41%的营收。这种"以小博大"的价值创造能力,使得三大原厂(三星、SK海力士、美光)2026年的资本开支几乎完全向HBM倾斜——SK海力士计划将高达三分之一的总产能用于HBM生产,美光则规划HBM产能接近翻倍。

传统DRAM的"产能悬崖":与HBM的激进扩产形成鲜明对比,2026年传统DRAM新增产能极为有限。从具体数据看,仅三星新增1.5万片/月,海力士新增5000片/月,长鑫存储新增1万片/月,南亚科新增7000片/月。这种"HBM独大、传统DRAM受限"的产能结构,将支撑标准型DRAM价格维持高位。

三、NAND Flash市场:企业级SSD的"黄金时代"

3.1 价格强势上涨的多重驱动

2025年9月4日,Sandisk(闪迪)宣布对所有渠道和消费者客户的产品价格上调10%以上,成为此轮涨价的"第一枪"。截至2025年10月29日,TLC闪存256Gb/512Gb/1Tb价格分别为3.5/5.0/7.4美元,相比9月2日涨幅达16.7%/61.3%/27.0%。

SSD成品市场同步跟涨:512GB PCIe 3.0/4.0 SSD报价分别为43/46美元,涨幅38.71%/38.55%;1TB PCIe 3.0/4.0 SSD报价71/75美元,涨幅29.09%/29.31%;2TB PCIe 4.0 SSD报价145美元,涨幅33.03%。

3.2 企业级SSD的三大增长引擎

引擎一:中高容量eSSD渗透率飙升。AI大模型训练对数据量的需求呈指数级增长,且数据来源已扩展到文本、音频、图像、视频等多模态。2024年服务器市场8TB eSSD应用占比约21%,16TB及以上占比约10%;预计2025年8TB及以上容量eSSD份额将扩大至42%,其中8TB占比28%(同比提升7个百分点),16TB及以上占比14%(同比提升4个百分点)。

引擎二:PCIe 5.0接口的革命性替代。AI训练场景中的Checkpoint检查点环节需要快速将大量数据从存储设备传输到内存或计算单元。PCIe 5.0 SSD能够显著加速模型部署,2024年服务器市场中PCIe 5.0 SSD市场份额约为10%,预计2025年将大幅增长至30%。

引擎三:QLC SSD的"爆发前夜"。全球主要HDD制造商近年未规划扩大产线,导致Nearline HDD(近线硬盘)出现严重供应短缺,交期已从数周急剧延长至52周以上。北美CSP开始考虑使用SSD补齐HDD缺口,特别是大容量QLC SSD。相比Nearline HDD,QLC SSD在交付周期(8周 vs 52周)、最大容量(122TB vs 32TB)、性能(强 vs 弱)、能效(较高 vs 较低)等方面具有全面优势。TrendForce预计,2026年QLC SSD出货可能出现爆发性增长。

四、AI存储架构的深层变革:从"计算为中心"到"数据为中心"

4.1 KV Cache卸载:重新定义存储层级

在大模型推理过程中,HBM的消耗主要来自模型权重和KV Cache(键值缓存)。以Llama 2 7B模型为例,一个包含4096个token序列的单次请求,其KV Cache将消耗约2GB的HBM。随着对话轮数增加,KV Cache容量增长已超出HBM承载上限,频繁的内存溢出导致推理过程出现"记忆断片",引发延迟和卡顿。

华为UMC(Unified Cache Manager)提出的解决方案具有行业标杆意义:将实时对话的"极热数据"保存在HBM中(约十GB~百GB级容量),短期记忆的"热数据"保存在DRAM中(约百GB~TB级容量),长期记忆数据与外部知识等"热温数据"保存在SSD中(TB级~PB级容量)。这种多级缓存架构不仅解决了AI推理的体验与成本问题,更创造了对DRAM和SSD的增量需求。

4.2 云厂商资本开支的"军备竞赛"

全球八大CSP(谷歌、亚马逊、Meta、微软、甲骨文、腾讯、阿里巴巴、百度)2025年合计资本支出预计突破4200亿美元(同比增长61.06%),约为2023年与2024年资本支出相加的水平。这种史无前例的资本投入,直接转化为对AI服务器的海量需求——TrendForce预计2026年全球AI Server出货量将年增长20%以上,占整体Server比重上升至17%。

服务器NAND应用占比有望从2023年的16%提升至2025年的30%,服务器DRAM应用占比有望从2023年的32%增长至2025年的36%。这种结构性变化意味着,存储市场的增长质量正在显著提升——企业级产品不仅单价更高,毛利率也远优于消费级产品。

五、国产存储产业链:从"跟随者"到"并跑者"

5.1 江波龙:企业级存储的"全能选手"

江波龙通过"并购+自研"双轮驱动,构建了覆盖消费级、车规级、工规级、企业级的全场景存储能力。2025年上半年,企业级存储业务收入达6.93亿元(同比增长138.66%),已成功导入头部互联网企业供应链体系。更值得关注的是其巴西控股子公司Zilia的整合成效——2025年上半年Zilia实现销售收入13.88亿元(同比增长40.01%),构建了全球化与自主产能并重的弹性供应链。

5.2 德明利:QLC NAND的"先行者"

德明利前瞻性布局QLC NAND关键技术,包括新一代纠错算法、压缩技术、低功耗设计等,已具备成熟的QLC NAND商业应用能力并实现量产销售。企业级SSD方面,截至2024年末已向多家云服务企业送样,部分产品顺利通过客户验证并成功导入。消费级内存已实现量产出货,企业级RDIMM业务截至2025年第二季度已成功导入核心客户体系。

5.3 香农芯创:"分销+产品"的独特模式

香农芯创通过"芯片分销+自研产品"一体两翼的发展格局,既享有SK海力士、MTK、AMD等原厂授权的品牌优势,又通过控股子公司海普存储发力企业级SSD和RDIMM产品。海普存储已完成企业级DDR4、DDR5、Gen4 eSSD的研发、试产,并正式进入产品量产阶段。

5.4 兆易创新:利基型DRAM的"隐形冠军"

随着海外大厂加快淡出利基型DRAM市场,兆易创新凭借在NOR Flash(全球第二、中国内地第一)、SLC NAND Flash(全球第六、中国内地第一)的领先地位,积极拓展利基型DRAM和定制化存储业务。2025年前三季度,利基型DRAM产品量价齐升,毛利率季度环比改善明显。

5.5 其他核心标的

佰维存储:构建AI端侧存储综合竞争力,智能穿戴存储收入同比高增,已进入Meta、Google、小米等头部客户供应链

聚辰股份:DDR5加速渗透驱动SPD(串行存在检测芯片)增长,是国内唯一成熟&系列化汽车EEPROM供应商

联芸科技:国产SSD主控芯片领先厂商,2024年数据存储主控芯片营收9.20亿元(同比增长25.42%)

北京君正:车规存储领先企业,积极布局3D DRAM领域,旗下ISSI深耕车载存储二十余载

普冉股份:NOR Flash后起之秀,SONOS工艺第三代40E平台实现量产,发力车规广阔市场

东芯股份:本土SLC NAND领先企业,构建"存、算、联"技术生态,战略投资上海砺算布局高性能GPU赛道

六、投资逻辑与风险提示

6.1 短期与长期的共振

短期而言,明确的涨价周期为板块带来确定性机会。供给侧,主要原厂对DDR4的减产与转产策略已持续半年以上,NAND Flash领域的产能优化同样显著,共同导致颗粒供应趋紧。需求侧,传统服务器市场回暖与AI数据中心建设浪潮叠加,推动企业级存储需求强劲增长。供需失衡驱动DRAM与NAND Flash价格进入全面上涨阶段。

长期而言,AI革命正重塑存储需求结构。HBM价值含量远超传统DRAM,且头部厂商的产能倾斜将使标准型DRAM供给增长受限;LPDDR5X等低功耗内存成为数据中心能效管理的关键;AI推理催生的KV Cache卸载需求,以及HDD缺货引发的替代效应,将共同推动大容量SSD(特别是QLC)出货爆发。

6.2 需要警惕的风险

存储产品价格波动风险:半导体产业受全球宏观经济、产业政策、贸易环境、产业链上下游供需关系等多种因素影响,存储器行业周期性更强。当行业进入下行周期,存储器价格下跌可能导致产业链公司业绩承压。

下游需求不及预期风险:存储产品的主要应用下游为消费电子产品、服务器、工业等产品,其需求与下游出货量及单机存储搭载量高度相关。若消费电子出货量不及预期、云厂商基础设施建设进展不及预期,或单机存储配置容量下降,可能导致产业链公司业绩受到一定影响。

结语:存储行业的"AI时刻"

这份报告揭示了一个深刻的产业变迁:存储正在从传统的"配套元件"升级为AI算力系统的"核心资产"。在AI大模型时代,数据不仅是存储的对象,更是计算的资源——存储的性能、容量、能效直接决定了AI系统的训练效率和推理成本。

当HBM以9%的位元出货量贡献41%的行业营收,当QLC SSD开始替代Nearline HDD承载冷数据,当LPDDR5X以5倍能效优势重新定义数据中心架构,我们看到的不仅是产品迭代,而是整个计算架构从"以CPU为中心"向"以数据为中心"的范式转移。

对于投资者而言,这既是存储行业十年一遇的周期机遇,也是国产存储产业链从"替代逻辑"转向"创新逻辑"的关键窗口。在AI算力狂潮的推动下,存储市场的超级周期,或许才刚刚开始。

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:QY260226 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道! 【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

扫码加入 “人工智能产业链联盟” 知识星球,任意下载相关报告!

报告部分截图

声明 来源:华创证券,人工智能产业链union(ID:aiyuexingqiu)推荐阅读,不代表人工智能产业链union立场,转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理! 编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。