手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

中国调味品行业深度分析

日期:2026-02-28 10:27:10 来源:网络整理 作者:本站编辑

评论:0

中国调味品行业深度分析

01 产业链全景图:调味品从"传统酿造"到"食品工业化解决方案"的革命性重构

一句话看懂调味品产业

调味品行业正在经历一场深刻变革:从传统酱油、醋的"单品时代",迈向复合调味料、定制化解决方案的"工业化时代"。这场变革的背后,是连锁餐饮集约化扩张催生的刚需市场。

调味品产业链全景图

产业链全景架构

环节

核心品类

国内龙头

核心价值点

上游:原材料

大豆、小麦、食盐、辣椒、香辛料

中粮集团、益海嘉里

原料品质决定产品风味

中游:制造与研发

基础调味料(酱油、醋、蚝油)

海天味业、恒顺醋业、中炬高新

规模化酿造、品牌壁垒

复合调味料(火锅底料、料包)

天味食品、颐海国际、日辰股份

定制化研发、场景解决方案

下游:应用场景

家庭烹饪、餐饮连锁、食品加工

连锁餐饮品牌、预制菜企业

标准化需求、口味一致性

核心洞察:

2024年中国调味品市场规模达4981亿元,其中企业客户占比62.3%,餐饮连锁化率从2019年13.3%升至2024年22.0%,正推动行业从"卖产品"向"卖解决方案"升级。

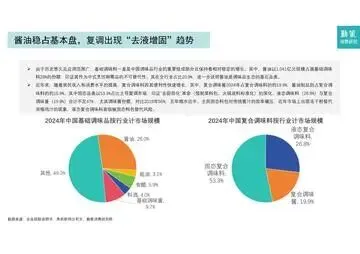

02 核心概念解析:基础调味料 vs 复合调味料,这场革命如何重塑万亿市场?

什么是调味品?——从"单一食材"到"风味系统集成商"

通俗类比:

如果说基础调味料是"食材的翻译官",那么复合调味料就是"餐厅的生产操作系统"。

•

基础调味料

:以一种材料为主(如大豆酿造酱油),是调味品行业的"基本盘"

•

复合调味料

:两种及以上材料复合而成(如火锅底料、酸菜鱼料包),是行业爆发的"增量引擎"

中国调味品分类及定义

调味品多维度分类表

分类维度

核心品类

代表产品

2024年规模

年复合增长率

按原料

基础调味料

酱油、醋、蚝油、料酒

3716亿元

2.3%

复合调味料

火锅底料、预制菜料包

1265亿元

10.2%

按形态

固态

火锅底料、鸡精

占复调53.3%

爆发式增长

液态

照烧汁、白灼汁

占复调26.8%

面临固态替代压力

半固态

柱侯酱、意面酱

占复调19.9%

份额收缩(从56%降至19.9%)

数据来源:

国家统计局、弗若斯特沙利文、勤策消费研究院

核心发现:

复合调味料年复合增长率10.2%,是基础调味料的4.4倍,贡献了行业增量的62%。固态料包(火锅底料、预制菜料包)占比53.3%,主导复调市场,印证"去厨师化"革命的深化。

03 全产业链价值拆解:谁掌握着调味品行业的利润密码?

价值分布:从"原料驱动"到"技术+场景"双轮驱动

产业链价值分布逻辑:

•

上游原材料端

:价值占比约20%,农产品价格波动直接影响成本

•

中游制造端

:价值占比约55%,其中基础调味料靠规模效应,复合调味料靠研发壁垒

•

下游渠道端

:价值占比约25%,餐饮渠道成为利润稳定器,家庭渠道依赖品牌溢价

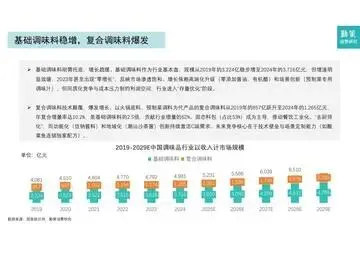

基础调味料稳增,复合调味料爆发

调味品细分赛道价值迁移趋势

产品类别

2024年规模

五年复合增速

2029年预测

核心价值迁移方向

酱油

1041亿元

2.3%

1313亿元

从基础调味→健康解决方案(零添加、有机)

蚝油

115亿元

5.8%

预计7.7%增速

从粤菜专属→全国化渗透(北方渗透率22%)

基础调味酱

362亿元

4.5%

509亿元

从刚需托底→健康化转型(零添加占比升至35%)

固态复合调味料

674亿元

爆发式

持续扩张

预制菜驱动,从"卖产品"→"卖生产操作系统"

核心结论:

1.

基础调味料进入"存量优化"阶段

:酱油、蚝油等品类增长趋缓,靠高端化(零添加、有机)和场景创新突围

2.

复合调味料呈"去液增固"趋势

:固态料包凭借标准化效率优势颠覆传统酱汁格局

3.

价值核心从"产能规模"向"定制化研发能力"迁移

:连锁餐饮的标准化需求倒逼企业从供应商转型解决方案商

04 上游产业链:原材料价格波动与供应链韧性

原材料:调味品行业的"压舱石"

核心原材料构成:

•

大豆

:酱油生产的核心原料,价格五年涨幅超160%(2021年同比+40%)

•

小麦

:酱油、醋等发酵产品的碳水化合物来源

•

食盐

:基础调味料和味精生产的基础原料

•

辣椒、香辛料

:复合调味料风味的关键来源

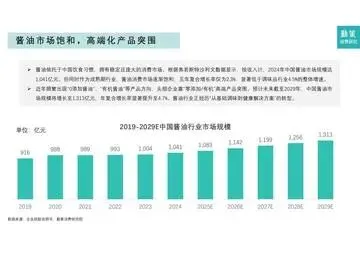

酱油市场饱和,高端化产品突围

成本压力传导机制:

原材料

2020-2024年价格变化

对毛利率影响

企业应对策略

大豆

↑160%(2021年+40%)

-9-11个百分点

提价、降级原料、优化供应链

包装材料

↑35%

-2-3个百分点

替代材料、规模化采购

人工成本

↑15-20%

-1-2个百分点

自动化生产、精益管理

关键数据:

海天味业毛利率从2020年43.52%阶梯式下滑至2024年32.17%,背后反映的是成本失控与价格工具失效的双重挤压困局。

核心企业应对策略:

•

规模化采购

:头部企业通过建立直采基地锁定成本

•

供应链垂直整合

:自建原料基地、控制品质稳定性

•

期货套期保值

:通过金融工具对冲价格波动风险

05 中游产业链:制造升级与品类创新

05-1 基础调味料:规模效应与品牌壁垒

酱油:调味品的基石品类

指标

数据

行业地位

2024年市场规模

1041亿元

占全行业20.9%

五年复合增速

2.3%

低于行业平均4.5%

海天市占率

13.2%

行业第一,连续30年全国第一

家庭渗透率

80%以上

刚需托底

酱油稳占基本盘

海天味业竞争优势维度表

优势维度

具体表现

数据支撑

渠道覆盖

覆盖全国100%地级市、90%县级市

6707家经销商、精耕50万终端

品牌渗透

家庭渗透率80%+

凯度2024品牌足迹:调味品第一

品类布局

超过1450个SKU

七个大单品年收入超10亿元

餐饮渠道

连锁餐饮采购超5亿元

餐饮渠道占比58%

蚝油:从粤菜专属到全国化渗透

指标

2019年

2024年

2029年(预测)

市场规模

-

115亿元

-

北方家庭渗透率

12%

22%

35%

非粤菜餐厅使用率

15%

28%

-

B端规模占比

-

58%

-

年复合增长率:

5.8%(2019-2024)→ 7.7%(2024-2029预测)

核心发现:

蚝油的全国化渗透是调味品"饮食交融"现象的典型案例,非粤菜餐厅使用率从15%增至28%,推动B端规模占比达58%。

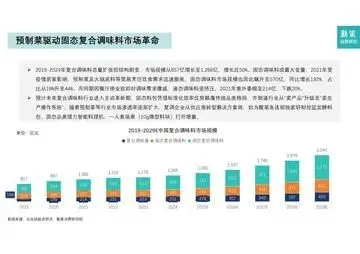

05-2 复合调味料:从"卖产品"到"卖解决方案"的革命

预制菜驱动固态复合调味料市场革命

指标

2019年

2021年

2024年

复合调味料总规模

857亿元

-

1266亿元

固态调味料规模

163亿元(占比19%)

570亿元(占比44%)

674亿元(占比53.3%)

液态调味料规模

-

214亿元(-20%)

-

关键转折:

2021年受疫情居家影响,预制菜及火锅底料需求暴涨,固态调味料市场同比增长192%,液态调味料意外萎缩20%。

预制菜驱动固态复合调味料市场革命

复合调味料技术演进路线图:

技术方向

代表产品

核心创新点

应用场景

标准化效率

火锅底料、酸菜鱼料包

固态料包替代传统酱汁,提升标准化效率

连锁餐饮、家庭速食

功能化健康

低钠酱料、控盐发酵料包

减盐技术、精准控味

健康消费群体

地域化定制

潮汕沙茶酱、川湘调味料

地方风味标准化

地域连锁品牌

场景微创新

10g微型料块、一人食料包

小包装、便携化

独居青年、便携烹饪

核心创新案例:

酸菜鱼连锁品牌独家配方的控盐发酵料包,不仅解决标准化问题,更形成竞争壁垒。

06 下游产业链:连锁餐饮扩张与需求变革

06-1 餐饮连锁化:调味品行业的"刚需发动机"

连锁餐饮集约扩张造就调味品企业刚需市场

指标

2005年

2023年

增长倍数

连锁餐饮门店总数

7,578家

64,693家

激增8.5倍

连锁品牌数量

-

970家

-

单品牌平均门店数

25家

67家

1.68倍

单店年调味品消耗:

约3-5万元,64万家门店形成

200-300亿元级刚需市场

连锁餐饮驱动调味品需求的三重拉力:

1.

标准化需求

:全国门店口味一致,催生复合调味料需求(如黄焖鸡酱汁、火锅底料)

2.

场景化需求

:不同餐饮场景(火锅、快餐、正餐)需要差异化调味方案

3.

定制化需求

:独家配方形成竞争壁垒,推动企业研发预制调味包

数据支撑:

餐饮连锁化率从2019年13.3%升至2024年22.0%,仍有巨大提升空间。

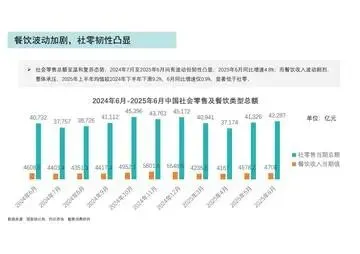

06-2 渠道结构:企业客户主导,社零韧性凸显

企业客户 vs 个人客户消费结构:

客户类型

2024年占比

核心需求

代表渠道

企业客户

62.3%

标准化、成本控制、稳定性

连锁餐饮、食品加工企业

个人客户

37.7%

多样性、个性化、健康化

商超、电商、社区团购

餐饮波动加剧,社零韧性凸显:

指标

2025年6月

对比

趋势

社会零售总额同比增速

4.8%

温和复苏

韧性凸显

餐饮收入同比增速

0.9%

显著低于社零

整体承压

限上单位餐饮增速

9.2%

显著高于行业均值

连锁化率提升

核心发现:

限上单位餐饮(头部连锁品牌)表现更优,2025年6月增速9.2%,反映马太效应加剧,连锁化率持续提升。

餐饮波动加剧,社零韧性凸显

07 核心企业梳理:综合型企业 vs 单品突围者

2025年Q1调味品上市公司业绩概览

头部企业分层:

梯队

企业

营业收入

同比增长

核心定位

第一梯队

海天味业

83.15亿元

+8.1%

综合性调味品龙头

第二梯队

梅花生物

62.69亿元

-3.4%

味精、氨基酸龙头

安琪酵母

37.94亿元

+9.0%

酵母抽提物龙头

第三梯队

中炬高新

11.02亿元

-25.8%

酱油细分品牌

千禾味业

8.31亿元

-7.2%

零添加酱油代表

第四梯队

天味食品

6.42亿元

-24.8%

火锅底料龙头

仲景食品

2.77亿元

+1.1%

单品突围代表

业绩亮点:

•

海天味业

:营收修复,同比增长8.1%,但毛利率从43.52%降至32.17%

•

莲花控股

:爆发式增长,营收25.98%,健康调味品年复合增长75.4%

•

恒顺醋业

:逆势增长36.0%,醋品类差异化定位成功

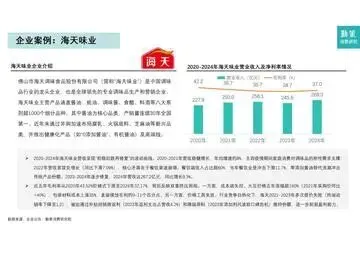

企业案例一:海天味业——从"酱油大王"到"食品工业化解决方案提供商"

海天味业企业画像:

核心指标

数据

行业地位

主营产品

酱油、蚝油、调味酱、醋、料酒等8大系列

超1000个细分品种

酱油市占率

13.2%

连续30年全国第一

蚝油市占率

40.2%

行业第一

家庭渗透率

80%+

调味品品牌第一

渠道覆盖

100%地级市、90%县级市

6707家经销商、50万终端

企业案例:海天味业

2020-2024年营收曲线:

• 2020-2021年:年均增长约8%(疫情期间家庭消费刚需支撑)

• 2022年:首次负增长-7.09%(餐饮渠道崩塌,零添加酱油替代冲击)

• 2023-2024年:逐步修复,2024年营收267.2亿元,同比增长9.3%

海天味业的核心困境:

困境维度

具体表现

数据支撑

成本失控

大豆价格五年涨幅超160%

2021年采购价同比+40%

价格失效

多次提价失败,终端动销率下降至1.2

消费者对价格敏感度提升

品牌信任危机

添加剂风波致口碑受损

2023年返利支出占营收4.2%

渠道渗透,多品类市占率第一:

品类

市占率

行业地位

酱油

13.2%

行业第一

蚝油

40.2%

绝对优势

基础调味酱

4.6%

行业第一

渠道渗透,多品类市占率第一

产品组合:

超过1450个SKU,战略性分布在酱油、蚝油、调味酱、特色调味品四大品类,其中七个大单品年收入超10亿元,31个产品系列年收入超1亿元。

企业案例二:莲花控股——U型反转,健康调味品逆势爆发的转型样本

莲花控股战略转型:

业务板块

2020年

2024年

年复合增速

占比变化

传统业务

(味精、普通酱油)

14.2亿元

9.21亿元

-8.7%

从85.7%降至35.9%

健康调味品

(零添加酱油、松茸鲜)

1.05亿元

9.83亿元

75.4%

从6.3%升至38.3%

IDC算力服务

-

0.81亿元

-

3.05%(新增长引擎)

企业案例:莲花控股

营收U型反转:

• 2020-2022年:持续承压,2022年仅16.91亿元

• 2023年起:爆发式增长,2024年达26.46亿元,同比增长25.98%

双轮驱动战略:

1.

主业高端化突围:

◦ 零添加酱油、松茸鲜等健康调味品2024年收入9.83亿元,年复合增长75.4%

◦ 占食品收入37%,撬动家庭消费升级需求

◦ 线上渠道爆发式增长,2024年增速165.68%,占比23%

2.

跨界算力注入新引擎:

◦ 2023年布局IDC算力服务,2024年收入0.81亿元(毛利率42.45%)

◦ 虽占比仅3.05%,但显著提升资本估值与供应链效率

◦ 反哺主业数字化转型,优化渠道库存周转

传统业务缩水,健康调味品逆势爆发

转型关键节点:

2023年健康品收入首超传统品,标志转型完成。

2025年展望与风险:

• 预计营收28.86亿元,增长12.5%

• 核心挑战:健康品类需实现13.5亿收入,否则难抵传统品13.3%的萎缩

• 潜在风险:库存增幅超营收、动销下滑或拖累毛利率;传统品退出可能导致渠道真空

08 总结与展望:调味品行业的三大趋势与投资机会

核心趋势一:复合调味料持续爆发,"去厨师化"革命深化

数据支撑:

• 复合调味料年复合增长率10.2%,贡献行业增量62%

• 固态料包占比53.3%,凭借标准化效率优势颠覆传统酱汁格局

关键逻辑:

预制菜行业渗透率扩大,复调企业从供应商转型解决方案商,如为酸菜鱼连锁独家研制控盐发酵料包。

核心趋势二:连锁餐饮集约化,推动定制化需求升级

数据支撑:

• 连锁餐饮门店数从2005年7,578家激增至2023年64,693家,增长8.5倍

• 餐饮连锁化率从2019年13.3%升至2024年22.0%,仍有提升空间

关键逻辑:

64万家门店形成200-300亿元刚需市场,催生标准化、场景化、定制化三重需求,倒逼行业从"传统酿造"转向"食品工业化解决方案"新赛道。

核心趋势三:健康化转型加速,高端产品突围存量市场

数据支撑:

• 酱油市场2024年规模1041亿元,五年复合增速仅2.3%,低于行业平均4.5%

• 预计2029年增长至1313亿元,年复合增长率提升至4.7%,靠"零添加/有机"高端产品驱动

• 莲花控股健康调味品年复合增长75.4%,2024年占比38.3%

关键逻辑:

基础调味料增长见顶,高端化产品(零添加酱油、有机醋等)成为突围关键。

投资机会梳理:

投资主线

核心逻辑

代表企业

综合型龙头

多品类布局、渠道覆盖广、品牌壁垒高

海天味业

健康化转型

零添加、有机等高端产品需求爆发

莲花控股、千禾味业

复合调味料

预制菜驱动、定制化解决方案能力

天味食品、颐海国际、日辰股份

细分赛道王者

蚝油、醋等差异化品类全国化渗透

恒顺醋业、中炬高新

核心结论:

调味品行业正在经历从"产品驱动"到"解决方案驱动"的战略转型,掌握研发壁垒、渠道网络、定制化能力的企业将赢得这场革命。

资料来源:

国家统计局,弗若斯特沙利文,勤策消费研究院,灼识咨询,企业招股说明书、年报,Wind数据库

材料源于网络,侵删

点击左下角“

阅读原文

”可直达〔

报告未来(行业报告)

〕海量资料任意下载。

打赏

更多

>

同类资讯

• 同济咨询行业观察丨第39期 “六�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【全球行业报告库】2026抖音生活服务五一假期消费数据报告(附下载)

0

2

徐华峰分享健康行业的趋势来了

0

3

行业专家进校园 研途领航明方向——戏剧与影视专业研究生组会暨交流分享会顺利举办

0

4

38页!覆铜板行业深度报告:覆铜板产能产量、涨价潮与周期、企业销售额与市场份额、高端CCL市场规模、发展、PCB资产支出

0

5

AI芯片巨头最新财报出锅!谁的业绩更炸裂

0

6

华海清科(688120.SH)深度研究报告:国产CMP设备龙头,平台化布局打开成长空间,先进制程突破引领国产替代

0

7

澍登·AI一人公司实验室报告2026WK20

0

8

Z动态 | 藕舫投资企业「影溯」发布4D世界模型InSpatio-World技术,单段视频即可生成实时漫游的动态世界

0

9

NEON 研究报告《输电网中电池的规制》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved