这两天最热闹的事就是英伟达的财报了。

2月25日盘后,英伟达公布2026财年第四季度业绩,数据确实很亮眼:营收681亿美元,同比涨了73%;净利润430亿美元左右,几乎翻倍;数据中心业务涨了75%,全年营收也超过2000亿美元。黄仁勋在电话会上还说,AI需求还在快速增长,智能体时代已经到来,听着挺振奋人心的。

结果第二天美股一开盘,英伟达直接跌了5.5%,市值蒸发近2600亿美元,换成人民币大概1.7万亿。整个半导体板块跟着往下走,AMD、博通、台积电都绿了。

很多人纳闷:业绩这么强,为什么还跌成这样?

其实市场现在的心态已经变了,不是单纯看业绩好坏就能决定股价。几点主要原因大家都在聊:

一是英伟达有个挺明显的规律。从去年8月开始,几乎每次财报后第二天都低开。不管超预期多少,都会被当成“就这?”来处理。因为过去几年它季度超预期已经成了常态,这次虽然又超了,但没超出大家最疯狂的预期,很多人就选择高位减仓,卖的人一多,股价自然就砸下来了。

二是大家现在更关心下游客户的钱还能烧多久。英伟达自己财报里提到,前五大云服务商(微软、亚马逊、谷歌、Meta这些)贡献了数据中心业务一半以上的收入。这些公司今年资本支出预计7000亿美元,但它们的自由现金流已经在吃紧。市场开始担心,如果AI变现速度没跟上,或者这些大客户明年支出慢下来,英伟达的订单会不会突然掉下来。

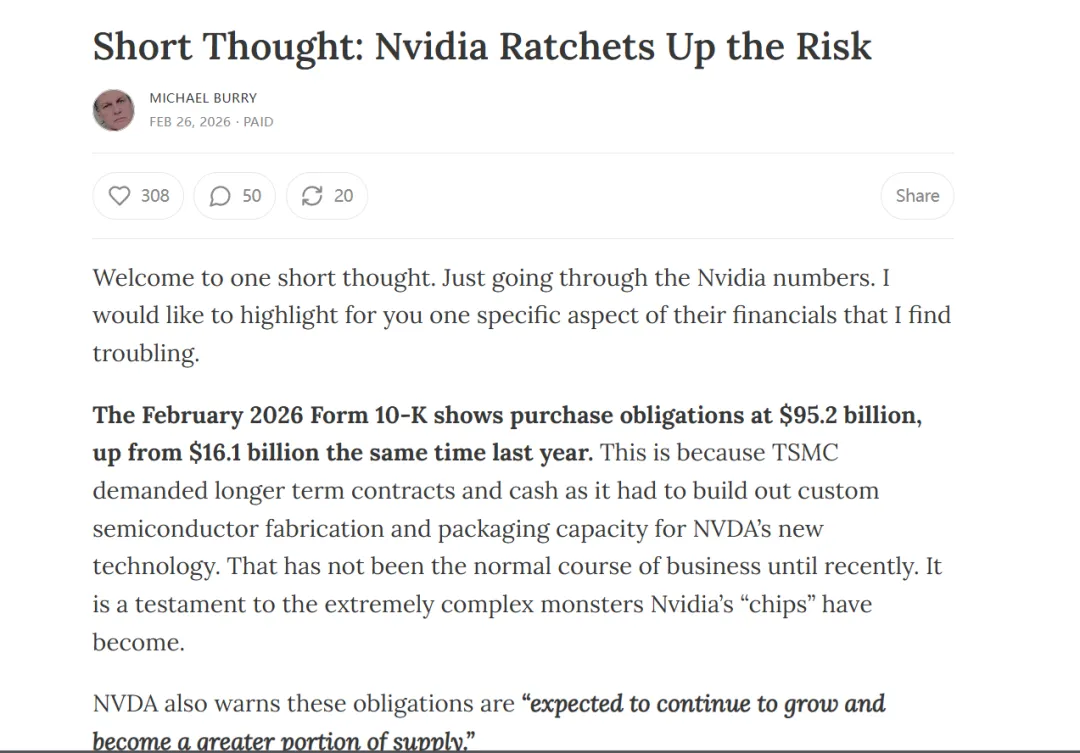

三是这次直接点火的是大空头迈克尔·伯里。他在社交媒体上直接点名财报里的一个数字:英伟达的“采购义务”从一年前的160亿美元涨到950亿美元。这笔钱是提前付给台积电锁定产能的不可取消订单。如果未来AI热潮退潮,这部分钱就可能变成负担。伯里说这有“灾难性”风险,市场情绪一下就被带崩了。

另外,英伟达股价去年涨得太猛,估值本来就不低,稍微有点风吹草动就容易回调。最近AI相关板块整体情绪也比较疲软,这次正好借着财报集中释放。

长远来看,AI这块肯定还没结束,英伟达的地位也还稳。但短期内股价大概率还会跟着客户支出节奏和市场情绪晃。想参与的朋友,可能得多观察观察这些云巨头的下一季财报和资本支出指引。