本文为节选,如需报告请联系客服或扫码获取更多报告

1 行业空间怎么看?

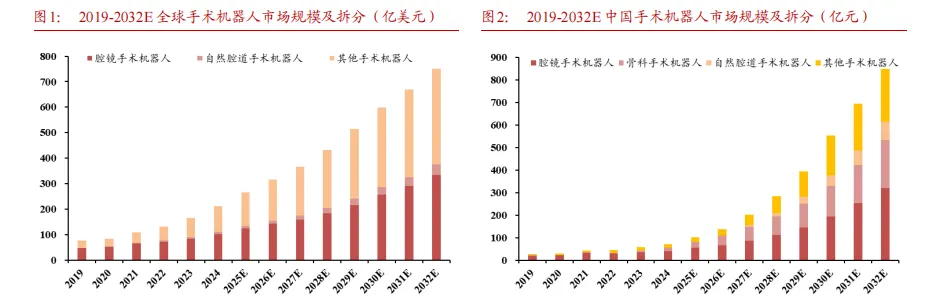

市场规模有望超 700 亿,2024-2032E 中国手术机器人整体市场规模 CAGR 约 34%。根据 Frost&sullivan 与精锋医疗招股书数据,2024-2032 年,全球手术机器人市场规模有望从212 亿美金增长至 750 亿美金,对应市场规模 CAGR 约 17%;中国手术机器人市场规模有望从 72 亿元增长至 767 亿元人民币,对应市场规模 CAGR 约 34%。渗透率提升等拉动下,手术机器人市场空间巨大,行业高增长可期。

腔镜手术机器人占据手术机器人半数以上市场,2024-2032E 中国腔镜手术机器人市场规模 CAGR 约 29%。分品类看,腔镜手术机器人是手术机器人中市场规模最大的赛道,2024年中国腔镜手术机器人占据整体手术机器人市场规模的 58%左右,我们认为,配置证放开以及收费目录的落地有望成为腔镜手术机器人放量的重要拉动,根据 Frost&sullivan 与精锋医疗招股书数据,2032 年中国腔镜手术机器人市场规模有望达 321 亿元人民币,对应 2024-2032 年市场规模 CAGR 约 29%。

2 2026 年有哪些催化?

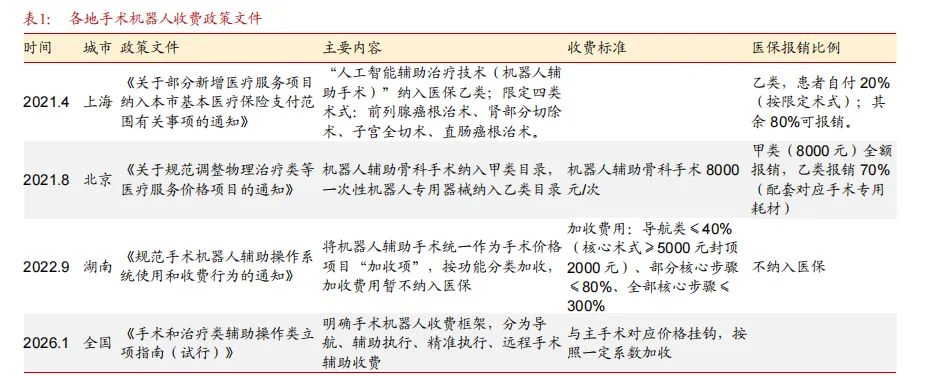

收费政策落地或是国产产品入院的核心催化之一。分析国产手术机器人的发展周期,我们认为或可分为以下几个阶段:(1)早期发展期:主要是国产产品力提升期,国产产品力较弱叠加市场接受度仍较低、量价影响、市场化竞争等,商业化较慢。这一时期,手术机器人的临床应用不够成熟,临床优势不够清晰,国产多款产品力较弱、海外产品也较少,临床意义不够清晰带来定价、入院等难度较大,仅有部分头部医院或者医疗水平较为发达的城市布局较多,给医院带来的更多是社会效益,而非经济效益。(2)快速发展期:国产产品已经具备一战之力,收费目录落地、入院加速,渗透率快速提升。我们认为,手术机器人进入快速发展期的前置指标为:①产品力明显提升可以为临床赋能,已经有部分厂商推出了产品梯度较为完善的产品,并经过实践获得临床认可,可以解决临床痛点;②收费目录明确,医保报销比例清晰。手术机器人作为新兴产品,若无明确的收费目录入院难度较大,2026 年 1 月 20 日,医保局发布《手术和治疗类辅助操作类立项指南(试行)》,我们认为,2026 年机器人收费目录落地,有望助推产品加速入院;若后续更多省份将手术机器人纳入医保报销,也将进一步形成手术渗透率提升拉动。(3)发展成熟期:产品逐步丰富、竞争更为充分,这一时期,产品完善、适应症/科室拓展以及区域拓展或成为核心成长拉动。手术机器人产品种类较多,发展周期也有较大差异,我们认为,收费目录若落地或将加速手术机器人入院,腔镜与骨科手术机器人在 2026 年或将步入快速发展期。

3 出海节奏怎么看?

出海有望成为手术机器人厂商的新增长拉动。根据 Frost&sullivan 与精锋医疗招股书数据(见本文第一章),2024 年我国手术机器人市场规模仅占全球手术机器人市场规模的5%左右,海外手术机器人市场广阔,且随着国产产品力提升,多家手术机器人企业已经开始布局海外市场,如微创机器人、精锋医疗等国产企业依托产品优势、5G 远程手术等打开海外市场,截至 2025 年 12 月,微创机器人的腔镜手术机器人图迈(2024 年 5 月获得 CE认证)的全球商业化订单突破 160 台,覆盖 40 多个国家,其骨科机器人鸿鹄(已获中国NMPA、美国 FDA、欧盟 CE 等认证)2025 年 H1 全球累计订单超过 55 台;精锋医疗的腔镜手术机器人 MP1000 在 2025 年 3 月获 CE 认证,SP1000 在 2025 年 10 月获 CE 认证,截至 2025 年 10 月末,精锋医疗已经签订 72 台海外订单(全球共计 118 台)。我们认为,海外手术机器人市场空间广阔且正处于市场规模快速增长期,国产头部企业有望依托产品力、性价比、独特的创新能力等打开海外市场,2026 年海外增长可期,并有望形成持续的新增长拉动。

4 对比海外龙头,盈利模式怎么看?

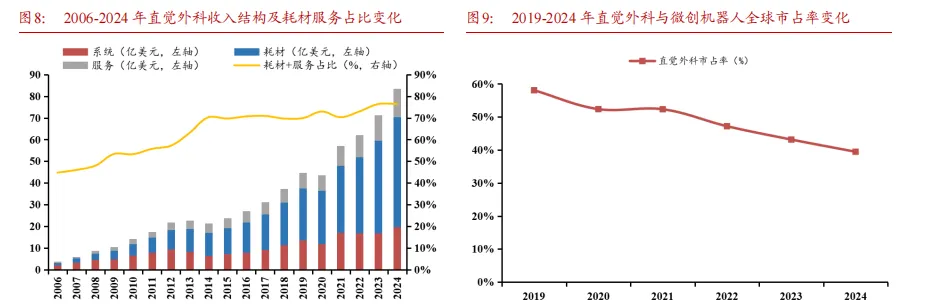

对标直觉外科,腔镜机器人设备带动耗材放量逻辑清晰。直觉外科是全球代表性的腔镜手术机器人企业,截至 2026 年 1 月 20 日,其市值已超 1870 亿美元,产品放量拉动市值快速提升。从其商业模式看,自 2000 年初代达芬奇获 FDA 认证,产品逐步迭代至 Xi(2014)、X(2017)、SP(2018)与 5(2024),装机扩张奠定商业化基础,收入主要为“系统+耗材+服务”,设备装机带动耗材与服务持续爬坡的商业模式清晰,2024 年耗材与服务占比已达 76%。我们认为,国内腔镜手术机器人整体收费模式与达芬奇类似,无论是在国内推广还是海外拓展过程中,设备装机带动耗材与服务持续放量的逻辑清晰,并有望在耗材与服务提升过程中,盈利能力持续提升;手术机器人行业正处于快速发展期,这一时期装机量/手术量提升的企业容易产生先发优势,国产龙头企业在这一时期要快速抢占市场,有助于后期持续强化优势地位。

5 看好哪些类型的企业?

看好具有商业化能力的手术机器人平台型企业以及上游厂商。手术机器人作为新兴赛道,其商业化进程难度较大,但设备带动耗材放量,设备入院以及获得临床认可的企业具有一定先发优势,综合考虑赛道商业化所需的推广投入以及行业有望进入快速发展期,我们看好具有商业化能力的平台型企业以及具有独创性或较强生产能力的上游厂商,推荐微创机器人、美好医疗、爱康医疗,关注天智航、精锋医疗等。