一、 行业深度分析:AI算力驱动下的超级景气周期

燃气轮机行业正迎来由人工智能(AI)算力需求爆发所驱动的历史性景气上行周期。这一轮增长的核心逻辑在于,AI数据中心的快速扩张对电力供应的稳定性、快速部署能力和清洁性提出了前所未有的高要求,而燃气轮机恰好完美契合了这些需求。其建设周期短(采用模块化建造,400MW级电站12-18个月即可投产,部分轻型机组安装周期可缩短至两周)、启动速度快(如西门子SGT5-4000F重型燃机热态启动后30分钟内可达基本负荷)、发电稳定(联合循环机组可用率超95%)以及清洁低碳(碳排放相比传统火电站降低60%)等核心优势,使其成为支撑AI算力基础设施的理想电源选择。

这一需求端的结构性变化,与全球能源转型(燃气轮机作为风电、光伏的优质调峰电源)、存量机组更换周期(上世纪90年代末安装的机组已进入寿命末期)以及电网升级需求形成共振,共同推高了全球燃气轮机的装机需求。然而,供给端却因极高的技术壁垒和寡头垄断格局而严重受限。全球燃气轮机市场,尤其是重型燃机(功率>100MW,占市场营收90%),长期被通用电气(GE Vernova)、西门子能源(Siemens Energy)和三菱重工(Mitsubishi Heavy Industries) 三家巨头垄断,合计占据全球约80%的重型燃机订单份额。这种“需求爆发”与“供给刚性”的错配,导致了显著的供需缺口。根据行业数据,2025年全球燃气轮机签订需求已超过80GW,但实际供给能力仅约50GW,缺口高达30GW2。这使得三大巨头的在手订单已排产至2028年底至2029年初,处于满负荷生产状态。行业呈现出鲜明的 “产能为王” 特征,任何能够提供有效产能的环节都成为稀缺资源。

综合供需两端的动态分析,本轮燃气轮机的供需紧张格局并非短期现象,而将是一场持久战。核心结论是:在2029年之前,供需硬缺口难以得到根本性缓解。

这一判断基于以下几个关键事实:

订单排产已至2029年:目前,三大主机厂的在手订单饱满,生产排期均已排至2029年,这意味着未来几年的产能已被完全预定,没有富余产能来满足新增的即时需求4。

扩产产能释放需要时间:即使主机厂现在启动新一轮扩产,考虑到3-5年的建设周期,新增产能也要到2028年及之后才能逐步落地。例如,卡特彼勒计划到2030年将其“燃机+内燃机”总产能从2024年的25GW翻倍至50GW,但这需要数年时间实现。

供应链瓶颈的传导效应:上游高温合金、涡轮叶片等核心材料的产能扩张同样缓慢。供应链的任何一个环节出现瓶颈,都会制约整机产能的最终释放。当前核心零部件全球供给集中的局面短期内难以改变。

需求持续性强:AI数据中心建设、能源转型和机组更换这三大需求动力具有中长期持续性。国联民生证券预测,2025-2030年全球燃气轮机年均新增量可能从过去十年的平均50GW翻倍至100GW19。持续旺盛的需求将不断消化新增产能,使市场长期处于紧平衡状态。

因此,至少在未来三年内(至2028年),燃气轮机市场将持续处于卖方市场,交付周期长、价格坚挺将成为常态。这种持续的供需错配,也为其他技术路线(如燃气内燃机)和中国供应链切入全球市场提供了宝贵的战略窗口期。

持续的供需缺口正在深刻改变燃气轮机行业的生态,催生出新的结构性机遇。

燃气轮机行业正站在一个由AI与能源革命定义的超级景气周期的起点。当前约30GW的年度供需缺口及其将持续至2029年的预期,不仅定义了未来数年的市场基调——即持续的供应紧张与漫长的交付等待,更重塑了行业的竞争格局。它迫使下游用户考虑多元化的电源解决方案,并以前所未有的开放态度接纳来自中国等新兴供应链的参与者。对于投资者和产业界而言,关注点应从简单的“缺货”现象,转向对国产核心零部件突破、后市场服务深化以及替代技术路线成长等结构性机遇的深度挖掘。

在此背景下,中国燃气轮机产业链迎来了双重历史性机遇。一方面,全球产能紧张和漫长的交付周期,为具备技术实力的中国核心部件供应商切入全球供应链提供了宝贵的窗口期。另一方面,国家“两机专项”(航空发动机和燃气轮机)重大战略的实施,旨在突破重型燃气轮机设计技术、高温部件制造技术等“卡脖子”环节,推动产业自主可控1。这为国内企业从材料、部件到整机的全面突破创造了有利的政策环境。因此,当前的投资主线清晰聚焦于:1)AI数据中心需求爆发带来的全产业链景气红利;2)国产替代背景下,在高温合金、叶片、锻件等高壁垒核心环节具备卡位优势的供应商;3)能够提供 “设备+服务” 一体化解决方案,避开整机直接竞争的集成与运维服务商。

二、 竞争格局与供需剖析:寡头垄断下的全球博弈

1. 市场格局:高度集中,三巨头主导全球

全球燃气轮机市场是一个典型的寡头垄断市场,行业集中度极高。根据2023年数据,三菱重工、西门子能源和GE Vernova三家公司的全球市场份额合计高达76.3%,构成了市场的绝对主导力量25。从2024年新增装机量(按功率口径)看,三家合计占比约85%,市场地位稳固。这种垄断格局在区域市场上表现得更为极致,例如在北美和中东市场,三家公司的合计份额分别达到93%和94%。

除了上述三巨头,在中小型燃气轮机(功率<100MW)市场,索拉透平(卡特彼勒旗下) 凭借极致的规模效应(年产能200-300台)占据最高份额8。其他如贝克休斯、安萨尔多、斗山等企业构成第二梯队,但各自市场份额均不足5%。

2. 供需矛盾:扩产缓慢,缺口短期难解

当前供需紧张的核心矛盾在于供给端扩产难度极高且周期漫长。主要原因包括:1)主机厂扩产意愿受历史教训(担心烂尾)以及需要平衡新机生产与利润丰厚的后市场服务业务等因素制约;2)供应链扩张缓慢,燃气轮机的关键零部件(如高温合金叶片)与航空、军工等行业共享产能资源,上游材料与核心部件的产能瓶颈制约了整机的放量。

根据天风机械的测算,2026年全球主要燃气轮机企业的总产能约为60GW(其中三巨头合计约48GW),但当年全球天然气发电装备新增需求约120GW,叠加高达330GW的在手订单,供需缺口巨大26。主要企业的扩产计划需要数年时间才能落地,例如索拉透平计划到2030年将产能提升至现有的2.5倍,需5年以上;三菱重工产能翻倍也需要3年时间。因此,预计到2027年,全球产能仅能增长20%-30%,供需紧张的局面在中期内难以根本性缓解,“一机难求”的状态将持续。

三、 产业链价值分布与国产化机遇

燃气轮机产业链价值呈现“微笑曲线”特征,技术壁垒最高的上游核心材料/部件和下游运维服务环节附加值最高,而中游的整机装配环节因竞争格局和商业模式,利润率相对较低。行业平均净利率约为11.23%,但内部盈利分化显著,高温合金叶片等核心部件环节的毛利率显著高于行业平均水平。

1. 高附加值核心部件:国产替代的主战场

燃气轮机的热端部件,如涡轮叶片、导向叶片、燃烧室等,需要在超过600°C的高温、高应力及腐蚀性环境下长期可靠工作(寿命要求5万-10万小时),必须采用镍基高温合金材料制造,技术壁垒极高1。这些核心部件的价值量约占整机的35%以上,是产业链中盈利能力的制高点。

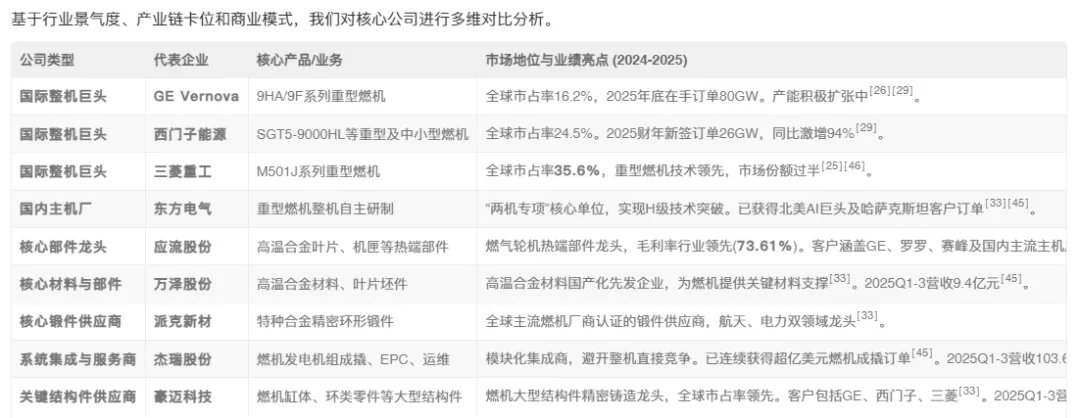

高温合金材料及叶片:国内企业已实现从材料到部件的突破。万泽股份专注于高温合金材料及叶片坯件,在材料国产化上具备先发优势。应流股份作为热端部件制造龙头,其燃气轮机高温合金叶片、机匣等产品已获得GE、罗尔斯·罗伊斯等国际巨头的认证,毛利率高达73.61%,卡位产业链最核心、价值量最高的环节之一4。

特种合金锻件:派克新材是国内特种合金环形锻件龙头,其产品应用于燃气轮机压气机、涡轮盘等关键部位,已获得全球主流燃机厂商的认证,在异形截面锻件技术上领先。

2. 整机制造:自主可控的战略突破

在整机领域,国内企业通过“两机专项”持续攻坚。东方电气作为国家“两机专项”核心承担单位,已突破重型燃气轮机(如H级)自主设计制造技术,致力于实现从研发、制造到运维的全链条自主可控。虽然在全球市场份额上与国际巨头差距巨大,但在保障国家能源安全、承接国内AI数据中心等增量需求以及利用全球产能缺口开拓海外市场方面,具备明确的成长空间。

3. 系统集成与运维:差异化的商业模式

“设备销售+后市场服务”是燃气轮机行业的核心商业模式,服务业务作为持续性收入,占全生命周期价值的比重很高。杰瑞股份采取了差异化的竞争策略,不直接研发整机,而是聚焦于燃气轮机发电机组的模块化集成、工程总包(EPC)和运维服务。这种模式使其能够灵活整合国内外主机产品,快速响应客户(如北美AI巨头)的定制化电站建设需求,避开了与三巨头的直接竞争,并抓住了服务市场的增长机遇。东吴证券认为,从业绩确定性角度看,作为成套商的杰瑞股份优于单一零部件供应商。

四、 核心公司深度对比与增长预期

基于行业景气度、产业链卡位和商业模式,我们对核心公司进行多维对比分析。

1. 投资主线总结

在当前时点(2026年初),燃气轮机行业的投资应紧密围绕以下三条主线展开:

需求红利主线:牢牢把握AI算力爆发这一核心驱动力,关注能够直接满足数据中心快速、稳定、清洁供电需求的环节,包括国际三巨头以及能够提供解决方案的国内集成商(如杰瑞股份)。

国产替代主线:利用全球产能紧缺的窗口期,重点关注在高温合金、涡轮叶片、精密锻件等“卡脖子”环节实现突破并已进入国内外主流供应链的龙头企业,如应流股份、万泽股份、派克新材。

商业模式主线:看好具备 “设备+服务” 综合能力的企业。除了后市场服务,像杰瑞股份这样通过系统集成模式快速响应市场、实现轻资产扩张的商业模式,也具备独特的竞争优势和业绩弹性。

2. 主要风险提示

行业在高速发展的同时也面临一系列挑战:

技术迭代与供应链风险:高温合金叶片、控制系统等核心环节的国产化进度可能不及预期;氢能、储能等新能源技术的加速渗透,可能对燃气轮机的应用场景形成长期替代压力。

下游需求与政策风险:行业高度依赖数据中心、油气等领域的资本开支。若宏观经济走弱或AI投资热度降温,需求可能不及预期。此外,天然气价格、环保政策的波动也会影响燃气发电的经济性。

市场竞争与盈利风险:全球市场由巨头垄断,国内企业出海竞争激烈。同时,如果原材料价格大幅波动或项目交付出现延迟,可能侵蚀企业毛利率和现金流。

总结而言,燃气轮机行业正处于一个由颠覆性技术(AI)需求牵引的“供给决定需求”的超级周期。全球性的供需缺口为整个产业链,特别是正在崛起的中国供应链,创造了历史性的成长机遇。投资者需在拥抱高景气度的同时,仔细甄别公司在产业链中的核心卡位、技术护城河以及应对潜在风险的能力,从而把握这轮“产能为王”时代的结构性投资机会。