报 告 核 心 内 容 介 绍

Science Technology

中国制造业上市公司整体呈现出“规模扩张与盈利承压并存”的复杂局面。在此背景下,以百强企业为代表的先进群体已形成稳固的领先梯队,在经营韧性、创新效率和产业引领方面展现出显著优势。然而,制造业高质量发展仍面临内部创新能力分化、价值转化能力不足以及国际化风险加剧等深层次挑战。报告呼吁,未来政策与企业战略应从追求“大”转向追求“强”,通过强化创新体系、重塑价值创造能力和推动全球化行稳致远,实现由制造大国向制造强国的跃升。

以下是该报告的关键信息总结归纳:

一、 制造业上市公司整体发展概况

- 规模持续扩张:

- A股制造业上市公司达3643家,占A股总数的68%。

- 总资产43.7万亿元,总营收28.6万亿元。

- 研发投入增长: 研发费用总额达1.1万亿元,同比增长5.2%。

- 核心矛盾: “增收不增利”。尽管营收微增1.7%,但净利润同比下降15.7%,整体利润率承压。

- 行业分化:

- 高增长: 计算机、通信和其他电子设备制造业(受益于AI算力需求)。

- 高承压: 医药制造业(受集采影响)、传统材料行业。

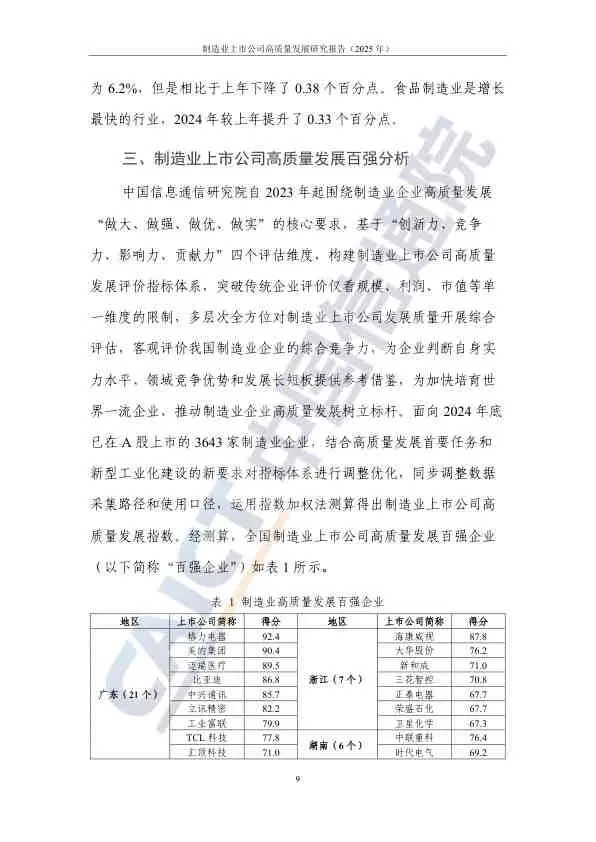

二、 高质量发展百强企业画像

百强企业是观察中国制造业先进发展模式的窗口,其特征鲜明:

区域与所有制分布:

- 高度集中于东部: 广东(21家)、上海(12家)、山东(9家)、北京(10家)等先进制造业集聚区。

- 国企民企并进: 国企(38家)在资产规模和稳定性上占优;民企(42家)在创新活力和研发强度上更突出。

卓越的经营韧性(相比非百强)

- 盈利能力更强: 平均利润率8.7% vs 非百强4.0%。

- 现金流更充裕: 平均现金流净额101亿元 vs 非百强4.2亿元。

- 财务结构稳健: 资产负债率56.8%,处于合理区间。

高效的创新驱动:

- 研发投入高: 平均研发投入44.6亿元,研发强度4.1%。

- 创新产出丰硕: 平均每家拥有3071件发明专利。

- 人才密度高: 研发人员占比16.2%。

强大的产业影响力:

- 国际化程度高: 平均海外营收占比30.0%,显著高于非百强(22.3%)。

- 产业链主导: 在新能源汽车(如比亚迪)、高端装备(如海尔智家、潍柴动力)等领域构建了全球竞争优势。

突出的社会贡献:

- 税收贡献集中: 百强企业数量仅占2.9%,却贡献了制造业上市公司43.7%的税费。

- 提供高质量就业: 人均年薪20.6万元,本科及以上学历员工占比27.3%。

三、 存在的核心问题与挑战

创新能力分化显著:

- 创新资源高度集中于头部企业,中腰部企业压力巨大。

- 创新结构偏“工程化”,在底层技术和基础研究方面存在短板。

- 全球创新引领性不足,国际标准制定话语权有限。

价值转化能力不足(“大而不强”)

- 竞争力仍主要依赖规模与成本,而非技术壁垒或品牌溢价。

- 利润率普遍偏低,与国际龙头(如特斯拉)差距明显。

- 品牌竞争力弱,全球认同度和价值溢价有待提升。

国际化发展承压:

- 地缘政治风险和贸易保护主义(如欧盟CBAM)抬高了“走出去”的制度性成本。

- 在内需支撑不足的背景下,外需波动对企业冲击更大。

四、 政策建议

- 推动创新体系演进: 从“集中高效”向“多元韧性”转变,夯实底层技术能力,促进大中小企业协同创新。

- 重塑制造业竞争力: 引导企业从规模成本驱动转向价值创造为核心,提升盈利质量和品牌价值。

- 促进“强企业”向“强产业”转化: 推动龙头企业从规模主体转变为产业引领型主体,带动全产业链升级。

- 推进全球化行稳致远: 完善风险应对机制,以内需为支撑,协同推进企业全球化布局。

总结

该报告描绘了一幅中国制造业在转型阵痛中孕育新动能的图景。百强企业作为“压舱石”和“稳定器”,展现了高质量发展的可行路径。然而,要将个体优势转化为整体胜势,必须系统性地解决创新分化、价值洼地和国际化风险等结构性问题。未来的竞争,将是创新效率、价值创造和全球韧性的综合较量。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。