2026年,全球半导体产业正迎来底层的权力重构。随着先进制程演进对物理极限的挑战成为常态,光刻胶已从材料补缺的“辅助耗材”转变为定义芯片良率与制造效率的底层核心基石。在全球半导体供应链竞速“关键节点占位与本土化安全”战略卡位的背景下,光刻胶不仅是图形复刻的物理极点,更是支撑数字经济时代高端芯片生存主权的“底层材料救赎”。从产业演进逻辑来看,产业重心正从成熟制程的边缘替代,转向以高端树脂自给、ArF/KrF结构性突围及极端纯净度管控为核心的工程化赛道。

大象投顾以深厚行业研究积淀为支撑,精准锚定光刻胶前沿赛道,系统研判新质生产力驱动下的产业长期发展趋势,深度聚焦高端材料研发与先进制程国产化的核心融合领域。通过解构准入门槛对冲、供应链资产化、核心单体自给等核心瓶颈,厘清产业盈利底层逻辑与价值传导路径,助力重构估值分析框架,为战略决策提供专业、体系化的研究支撑。

01

权力重构——全球光刻胶的供应钳制与生态位博弈

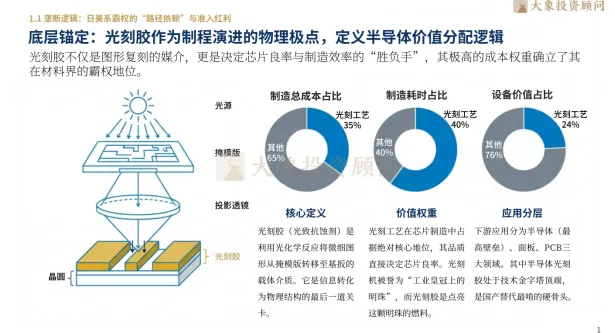

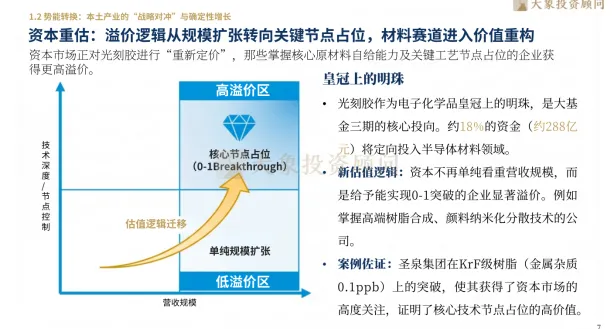

光刻胶作为制程演进的物理极点,正在深度定义全球半导体链条的价值分配逻辑。作为信息转化为物理结构的最后一道关卡,光刻工艺占据了芯片制造35%的成本、40%的耗时以及24%的设备价值。目前,日美系企业凭借半个世纪的配方沉淀与非线性工程经验,构筑了重资产、高壁垒的“技术黑箱”,锁定了全球供应话语权。在供应链安全边界重塑的背景下,本土产业正通过“战略对冲”开启极限生存模式,溢价逻辑已从单纯的规模扩张转向核心技术节点的占位。

02

链条深掘——纵向一体化的价值套利与风险消解

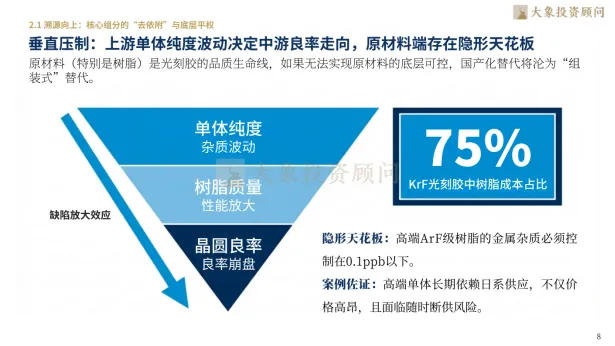

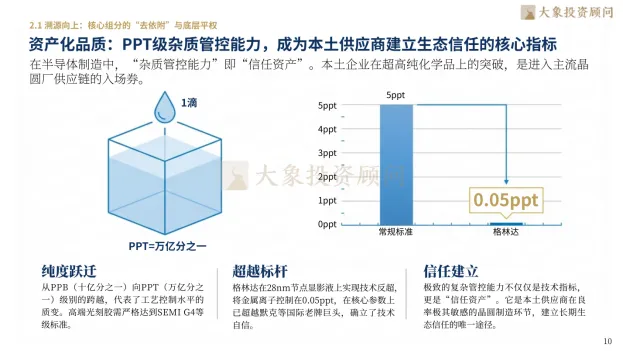

光刻胶的竞争本质上是底层化学组分的纯度战争。上游单体纯度波动直接决定中游良率走向,原材料端存在隐形的“天花板”。本土供应商正通过打破日系专利围城,实现核心化学组分的底层自主化,例如圣泉集团在KrF级树脂(金属杂质<0.1ppb)上的突破,标志着国产替代进入关键原材料自给的新阶段。具备“PPT级”杂质管控能力已成为建立生态信任的核心指标,通过纵向一体化布局,企业正有效消解高端产品的“供应钳制”。

03

竞争阵地——寡头秩序的裂缝与新玩家的信任资产

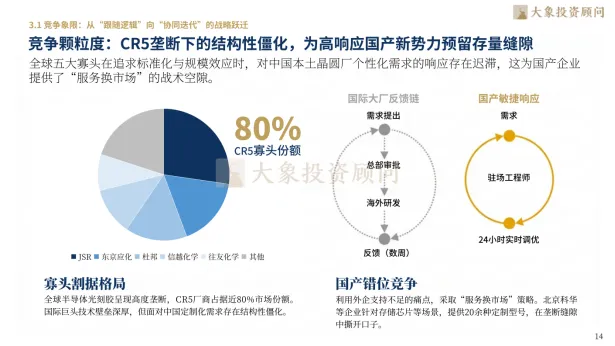

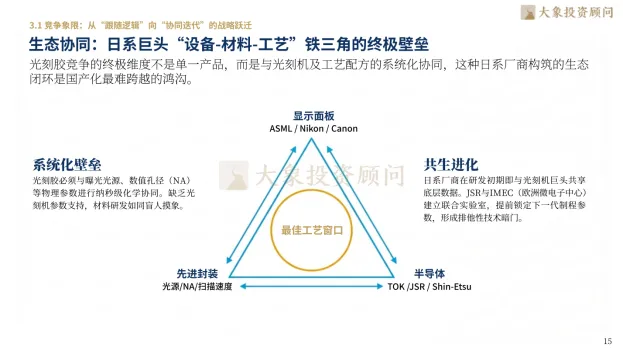

在CR5高度垄断的结构性僵化下,高响应速度的国产新势力正利用定制化服务实现技术粘性渗透。光刻胶的验证逻辑具有极强的“时间复利”属性,长周期的导入流程构筑了非技术性的准入屏障。本土玩家正通过与下游晶圆厂的生态协同,消解日系巨头“设备-材料-工艺”铁三角的壁垒,在极高试错代价形成的收割闭环中,利用差异化场景锚定,重建本土防御阵地。

04

技术哨位——先进制程驱动的“二次增长”曲线

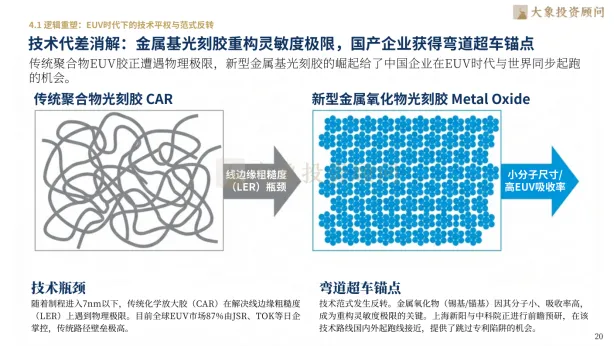

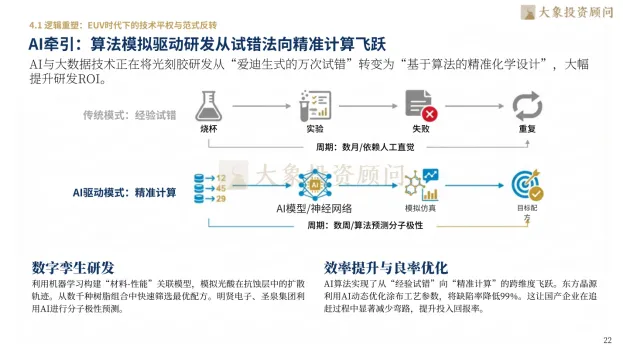

EUV时代的到来正在重塑技术平权逻辑,金属基光刻胶等前沿技术为国产企业提供了弯道超车的锚点。同时,先进封装(Chiplet)的爆发催生了材料的第二增长极。随着AI算法模拟驱动研发从“试错法”向“精准计算”飞跃,行业正从通用标品转向工艺定制件的深度设计。在后摩尔时代,对于“极致纯净度”与“工艺定制化”的追求,将决定产业链最弱环的补齐逻辑。

05

行业发展趋势——结构性国产替代与高端制程的深水区突破

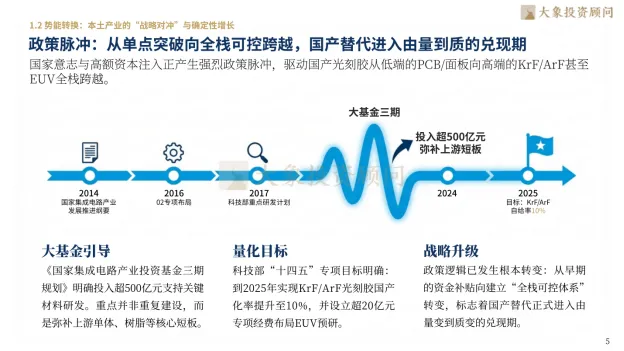

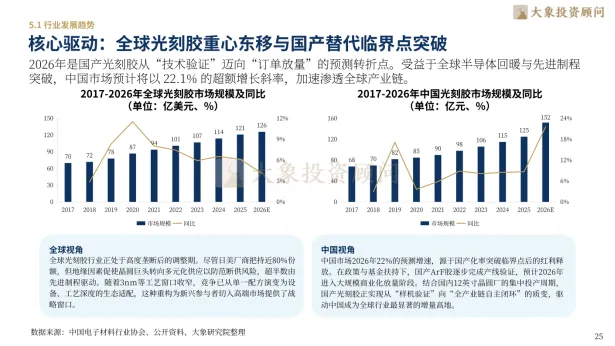

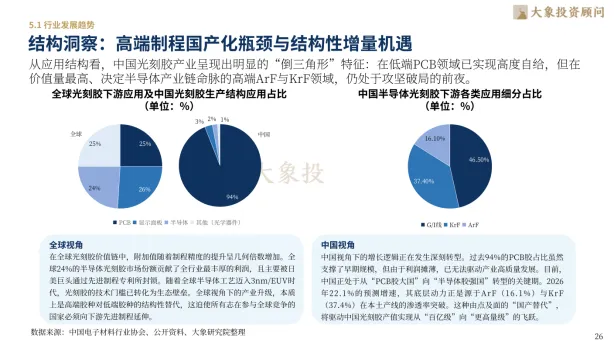

在全球半导体版图剧烈变动的背景下,光刻胶重心东移正驱动本土产业跨越国产替代的临界点。数据清晰量化了这一增长斜率:全球光刻胶市场规模预计从2017年的70亿美元增至2026年的126亿美元,而中国市场同期则由68亿元激增至152亿元,展现出远超全球平均水平的增益弹性。这一态势正重塑资本的溢价逻辑,使国家大基金三期约18%的资金(规模约288亿元)定向锚定半导体材料领域。从结构洞察来看,尽管全球下游应用以PCB、面板及半导体三分天下,但中国生产结构中PCB光刻胶占比高达93%,而半导体光刻胶仅占2%。在半导体内部的细分结构中,g/i线胶占据了46.5%的市场,而代表先进制程瓶颈的ArF/KrF合计占近53.5%。这种极端的供需错配,正倒逼行业在逆周期扩产潮中,利用先进封装与Chiplet技术催生的“第二增长极”,加速攻坚高端制程的结构性瓶颈,抢占重心东移带来的战略红利。

06

标杆穿透——头部玩家的财务成色与增长潜力验证

光刻胶行业已进入工程化落地的红利兑付期。JSR与东京应化作为全球标杆,确立了精细化工的技术天花板;而本土先锋如彤程新材(高端替代领头羊)、晶瑞电材(全产业链标杆)、南大光电(ArF突破先锋)以及上海新阳,正通过在关键工艺节点上的卡位,展现出强劲的财务成色与增长潜力。这些玩家正通过生态协同,在国际巨头的垄断裂缝中重构信任资产。

07

战略归宗——锚定中国光刻胶黄金十年的终局视野

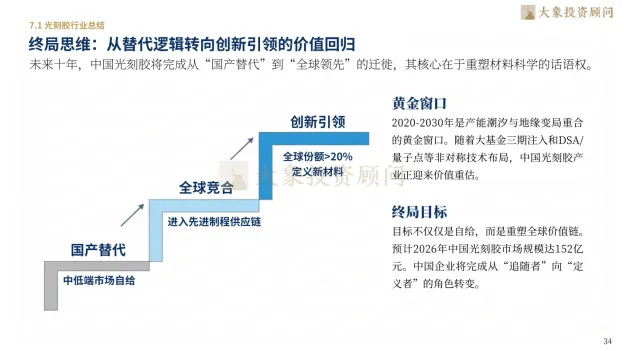

站在“黄金十年”的起点,中国光刻胶产业正经历从“边缘替代”向“创新引领”的终局价值回归。未来的行业制高点将聚焦于极端纯净度管控与深度工艺定制化。国产光刻胶不再仅仅是供应链的安全备份,而是构建自主可控半导体生态的关键支点。唯有通过研发复利与下游晶圆厂的深度信任共振,方能完成从“追赶者”到“定义者”的最终跨越。

▽向下滑动查看更多

第一章:权力重构——全球光刻胶的供应钳制与生态位博弈

1.1 垄断逻辑:日美系霸权的“路径依赖”与准入红利

底层锚定:光刻胶作为制程演进的物理极点,定义半导体价值分配逻辑

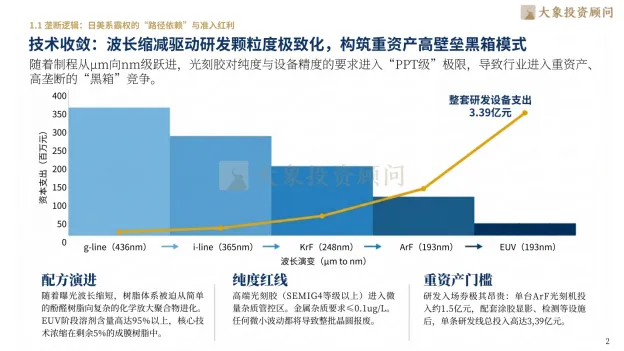

技术收敛:波长缩减驱动研发颗粒度极致化,构筑重资产高壁垒黑箱模式

复利护城河:半世纪配方沉淀形成非线性工程经验,锁定全球供应话语权

地缘错配:供应链孤岛化重塑安全边界,倒逼全球半导体材料阵地结构性断裂

1.2 势能转换:本土产业的“战略对冲”与确定性增长

逆境生存:强约束环境逼出系统性复刻潜能,本土链条开启极限生存模式

资本重估:溢价逻辑从规模扩张转向关键节点占位,材料赛道进入价值重构

第二章:链条深掘——纵向一体化的价值套利与风险消解

2.1 溯源向上:核心组分的“去依附”与底层平权

垂直压制:上游单体纯度波动决定中游良率走向,原材料端存在隐形天花板

脱敏路径:本土单体打破日系专利围城,实现核心化学组分的底层自主化

资产化品质:PPT级杂质管控能力,成为本土供应商建立生态信任的核心指标

2.2 渗透向下:产能潮汐驱动的市场容量非线性兑现

需求杠杆:国内晶圆厂逆周期扩产,锚定光刻胶消费量倍数级增长斜率

结构变阵:KrF/ArF市场进入渗透拐点,国产化率实现从边缘向深水区跨越

价值对冲:先进封装与显示面板存量优化,为材料企业提供稳健现金流基石

第三章:竞争阵地——寡头秩序的裂缝与新玩家的信任资产

3.1 护城河升维:验证逻辑的“时间复利”与切换成本

竞争颗粒度:CR5 垄断下的结构性僵化,为高响应国产新势力预留存量缝隙

生态协同:日系巨头“设备-材料-工艺”铁三角的终极壁垒

差异化突围:本土玩家利用定制化服务实现技术粘性渗透

3.2 场景锚定:多维需求重构卫星资产的定价模型

验证壁垒:长周期导入流程构筑非技术性准入屏障

信任锁定:极高试错代价形成的长期收割闭环

专利博弈:边缘创新消解巨头威慑与重建防御阵地

第四章:技术哨位——先进制程驱动的“二次增长”曲线

4.1 逻辑重塑:EUV 时代下的技术平权与范式反转

技术代差消解:金属基光刻胶重构灵敏度极限,国产企业获得弯道超车锚点

工艺共振:先进封装与Chiplet催生的材料第二增长极

AI牵引:算法模拟驱动研发从试错法向精准计算飞跃

4.2终局判断:后摩尔时代的“纯净度”与“定制化”之争

质量冗余:极限良率竞争下的产业链最弱环补齐逻辑

定制驱动:从通用标品转向工艺定制件的深度设计挑战

第五章:行业发展趋势——结构性国产替代与高端制程的深水区突破

5.1 行业发展趋势

核心驱动:全球光刻胶重心东移与国产替代临界点突破

结构洞察:高端制程国产化瓶颈与结构性增量机遇

第六章:标杆穿透——头部玩家的财务成色与增长潜力验证

6.1 光刻胶行业核心企业

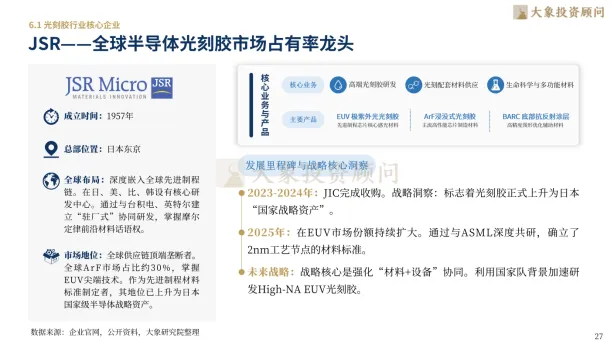

JSR——全球半导体光刻胶市场占有率龙头

东京应化——精细化工技术的全球标杆

杜邦——美国半导体材料领域的定海神针

彤程新材(603650.SH)——中国高端光刻胶国产替代领头羊

晶瑞电材(300655.SZ)——电子级化学品与光刻胶全产业链标杆

南大光电(300346.SZ)——ArF光刻胶领域的国产突破先锋

上海新阳(300236.SZ)——半导体湿法工艺与光刻胶集成商

第七章:战略归宗——锚定中国光刻胶黄金十年的终局视野

7.1 光刻胶行业总结

终局思维:从替代逻辑转向创新引领的价值回归

上探半导体材料之物理极点,下承关键组分与国产替代的产业根基。大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。光刻胶,正启先进制程自主可控之新纪元。我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航科、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。