执行摘要

电子布(电子级玻璃纤维布)是现代电子信息产业中不可或缺的关键基础材料,处于电子产业链的上游核心位置。电子布由电子级玻璃纤维纱经过整经、上浆、编织和退浆等工艺制成,具有绝缘性能好、机械强度高、耐热性佳、耐化学腐蚀、介电性能优良等特点,是制造覆铜板和印制电路板的关键增强材料。

研究显示,2024年全球电子布市场规模约为25亿美元至27.5亿美元,预计到2030年将增长至182亿美元,2024至2030年复合年增长率约为13.5%。中国作为全球最大的PCB生产国和消费市场,2024年电子布市场规模达到286.5亿元至380亿元,展现出强劲的增长态势。在5G通信、人工智能、新能源汽车等新兴产业的驱动下,电子布行业正经历从传统产品向高端化、特种化的转型升级,低介电电子布、超薄布、极薄布等高端产品的需求快速增长,成为行业发展的核心引擎。

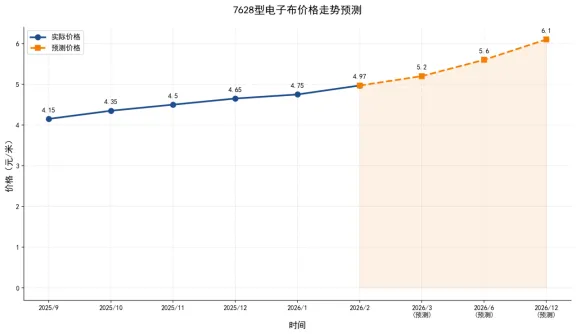

2024年以来,受AI服务器和新能源汽车需求爆发驱动,电子布市场呈现供不应求的态势,产品价格持续上涨。自2025年8月起,国内高端电子布价格已累计上涨15%以上。以7628型电子布为例,价格从2025年9月底的4.15元/米涨至2026年1月的4.75元/米,随后继续上涨至4.97元/米,9个月价格涨幅达到33%。业内普遍执行"一月一调"的定价机制,显示出市场供需紧张的态势。

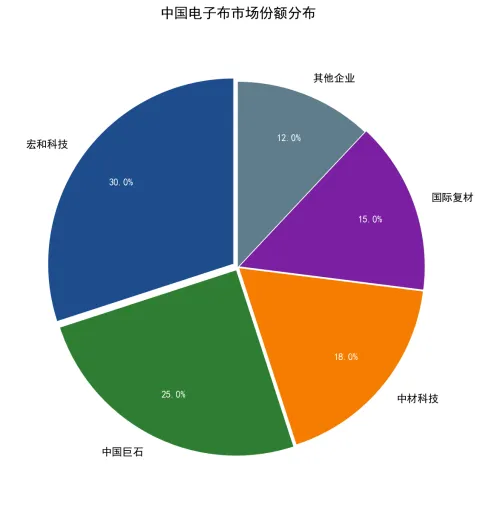

在竞争格局方面,全球电子布市场呈现明显的梯队化竞争格局。日本企业在高端市场占据主导地位,日东纺、旭化成等企业在超薄布、低介电布领域具有明显优势。中国大陆企业正加速追赶,宏和科技、中国巨石、中材科技、国际复材等龙头企业竞争优势明显。宏和科技在高端电子布(超薄布和极薄布)市场占有率为30%-35%,位居全球第一。

第一章电子布行业概述

1.1 行业定义与产品分类

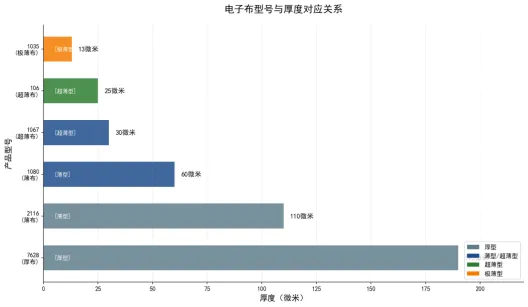

电子布,全称电子级玻璃纤维布(Electronic Grade Glass Fiber Cloth),是由电子级玻璃纤维纱经过整经、上浆、编织和退浆等工艺处理后制成的功能性纺织品。电子布能够为覆铜板提供充足的机械强度和尺寸稳定性,是制造覆铜板和印制电路板的关键增强材料。电子布与铜箔、树脂共同构成覆铜板的三大主材,其中电子布约占覆铜板成本的25%-35%。

按厚度分类

类型 | 厚度(微米) | 代表型号 | 主要应用 |

厚型电子布 | 180-200 | 7628 | 台式计算机、打印机、液晶电视 |

薄型电子布 | 50-100 | 2116、1080 | 智能手机、服务器、汽车电子 |

超薄型电子布 | 20-50 | 1067、106 | 高端智能手机、HDI板 |

极薄型电子布 | 12左右 | 1035、1027 | IC载板、先进封装 |

按性能分类

按照性能分类,电子布可分为传统E玻纤布、低介电电子布(Low-Dk布)和低热膨胀系数电子布(Low-CTE布)三大系列。传统E玻纤布是第一代产品,介电常数约为4.0,介电损耗为0.003,主要满足基础绝缘需求。Low-Dk电子布分为两代:第一代将介电常数降低至3.5,介电损耗≤0.002;第二代进一步优化,介电常数降至3.0以下。Low-CTE布则具有低热膨胀系数的特点,能够满足芯片封装基板对尺寸稳定性的严苛要求。最前沿的产品是石英纤维布(Q布),采用二氧化硅含量超99.999%的高纯石英纤维织造而成,介电损耗极低,是满足未来AI服务器、1.6T及以上高速交换机等顶尖应用场景的理想材料。

1.2 电子布的性能特点与应用领域

电子布作为电子领域的关键上游材料,具有多项优异的物理和化学性能。首先,电子布具有良好的绝缘性能,体积电阻率高,介电强度大,能够有效隔离电路中的不同电位导体,防止漏电和短路。其次,电子布机械强度高,能够为PCB提供足够的支撑力和抗弯曲性能,保证电子器件在制造和使用过程中的结构稳定性。第三,电子布耐热性佳,能够承受高温工艺过程(如回流焊、波峰焊等),在高温环境下保持性能稳定。第四,电子布耐化学腐蚀性强,能够抵抗印制电路板制造过程中使用的各种化学试剂的侵蚀。第五,电子布电气特性佳,介电常数和介电损耗低,能够满足高频信号传输的需求,减少信号衰减和失真。

产品的PCB制造需要大量使用电子布,特别是高端智能手机对超薄布和极薄布的需求持续增长。在通信设备领域,5G基站、光纤通信设备、网络交换机等对高频高速PCB的需求推动了低介电电子布的发展。在汽车电子领域,汽车智能化趋势带来对车用PCB的大量需求,自动驾驶域控制器PCB价值量可达传统汽车的5倍。在AI服务器领域,高性能计算需要的PCB层数更多、规格更高,对高端电子布的需求更为迫切。

图表展示

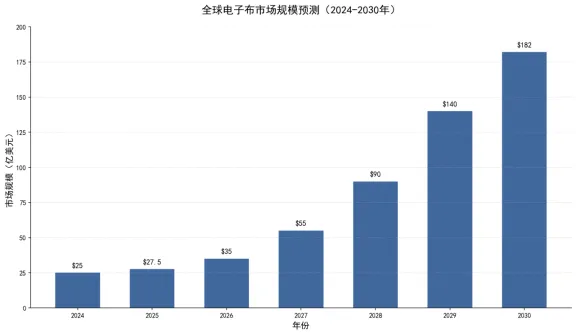

图1:全球电子布市场规模预测(2024-2030年)

第二章市场规模与供需分析

2.1 全球市场规模

全球电子布市场规模近年来保持稳定增长态势。根据多项研究数据综合分析,2024年全球电子布市场规模约为25亿美元至27.5亿美元。从增长趋势来看,预计到2030年全球电子布市场规模将增长至182亿美元,2024年至2030年复合年增长率约为13.5%,显著高于传统基础材料行业。

从区域分布来看,全球电子布市场主要集中在亚洲、欧洲和北美地区。亚太地区是全球最大的电子布市场,占全球市场份额的50%以上,其中中国市场占据重要地位。随着亚洲地区经济的快速发展和电子信息产业的崛起,亚洲市场份额持续提升。欧洲和北美市场则相对成熟,主要需求集中在高端产品领域。

从细分市场来看,低介电电子布市场的增长尤为显著。2020年全球低介电电子布市场规模约为5900万美元,预计到2025年将增长至1.81亿美元,2031年有望达到5.28亿美元,年复合增长率超过20%。这一快速增长主要得益于5G通信、AI服务器、新能源汽车等高端应用领域的蓬勃发展。

2.2 中国市场规模

中国是全球最大的PCB生产国和覆铜板消费市场,对电子布的需求持续攀升。2024年中国电子布市场规模达到286.5亿元至380亿元,2020年至2024年复合年增长率约为11.5%,是全球增速的1.3倍。2025年中国电子布市场规模预计将达到约320亿元。

2.3 供需格局与价格走势

2024年以来,电子布行业供需格局持续趋紧,推动产品价格不断上涨。自2025年8月起,国内高端电子布价格已累计上涨15%以上。以7628型电子布为例,价格从2025年9月底的4.15元/米涨至2026年1月的4.75元/米,随后继续上涨至4.97元/米,9个月价格涨幅达到33%。业内普遍执行"一月一调"的定价机制,显示出市场供需紧张的态势。

第三章产业链分析

3.1 产业链结构

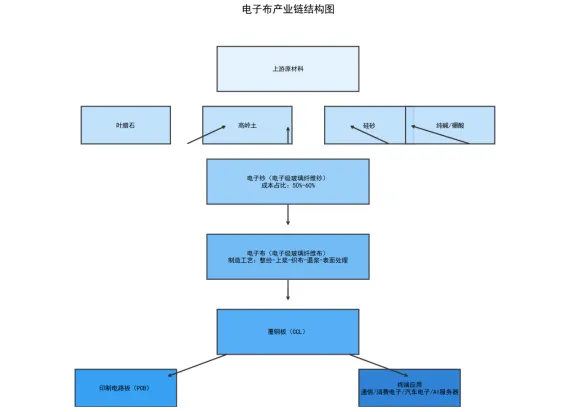

电子布处于电子产业链的上游位置,形成了从原材料到最终应用的完整产业链条。电子布产业链上游为原材料行业,主要包括叶腊石、高岭土、方解石、硼钙石、硅砂等矿物原料,以及纯碱、硼酸等化工原料。这些原料经过配比、熔制、拉丝等工艺制成电子级玻璃纤维纱(电子纱)。产业链中游为电子纱和电子布的制造环节。产业链下游为覆铜板(CCL)制造和印制电路板(PCB)制造,最终应用于各类电子产品。

3.2 上游原材料

电子布的主要原材料为电子级玻璃纤维纱,其原料包括叶腊石、高岭土、方解石、硼钙石、硅砂等矿物原料,以及纯碱、硼酸等化工原料。中国是全球最大的玻璃纤维生产国,叶腊石等矿产资源丰富,为电子布行业的发展提供了充足的原料保障。

3.3 下游应用市场

电子布的下游应用市场主要为覆铜板行业和印制电路板行业,约94%的电子纱需求来源于覆铜板领域。中国已成为全球最大的覆铜板生产国和消费市场,2024年中国PCB产业产值达412.31亿美元,同比增长9%,在全球产值中的占比超过50%,稳居全球首位。

第四章竞争格局分析

4.1 全球竞争格局

全球电子布市场呈现明显的梯队化竞争格局。日本企业在高端市场占据主导地位,日东纺(Nittobo)、旭化成(Asahi Kasei)等企业在超薄布、低介电布领域具有明显优势。中国台湾企业如富乔、台玻等在中端市场具有较强竞争力。中国大陆企业正加速追赶,通过技术突破和产能扩张提升市场地位。

4.2 中国竞争格局

中国电子布行业集中度较高,龙头企业占据市场主导地位。从企业类型来看,中国电子布企业可分为三类:第一类是综合性玻纤企业,同时生产电子纱和电子布,如中国巨石、泰山玻纤、国际复材等;第二类是专业电子布生产企业,如宏和科技、林州光远等;第三类是覆铜板企业向上游延伸,如建滔化工、南亚新材等。

4.3 主要企业分析

企业名称 | 电子布产能 | 主要产品 | 市场地位 |

宏和科技 | 约2亿米/年 | 极薄布、超薄布、薄布 | 高端电子布全球第一 |

中国巨石 | 约8.75亿米/年 | 厚布、薄布、低介电布 | 电子布龙头 |

中材科技 | 超薄布1200万米/年 | Low-Dk布、Low-CTE布 | 低介电布领先 |

国际复材 | 约2.16亿米/年 | Low-Dk布、石英布 | 全产业链布局 |

第五章技术发展趋势

5.1 生产工艺与技术壁垒

电子布的生产工艺复杂,精度要求高,具有较高的技术壁垒。电子布的生产流程主要包括:轻度开纤处理、烘干、深度开纤处理、表面处理等环节。其中,开纤处理是电子布生产的重要环节,能够使布品表面更加光滑,增大单股纱宽度,提高布品性能。

电子布行业的技术壁垒主要体现在三个方面:首先是玻璃配方壁垒,不同性能的电子布需要不同的玻璃配方,需要长期研发积累;其次是拉丝工艺壁垒,电子纱的单丝直径需要精确控制,对设备和工艺要求极高;第三是后处理技术壁垒,电子布的表面处理工艺直接影响其性能表现。

5.2 产品升级趋势

电子布行业的技术演进呈现出三大核心升级趋势:

趋势一:低介电常数(Low-Dk)产品迭代。低介电电子布是高频高速PCB的关键增强材料,主要采用特种玻璃纤维织造。第一代Low-Dk电子布介电常数约为4.0,第二代将介电常数降低至3.5,第三代(石英纤维布)介电常数可降至2.0以下。

趋势二:薄型化发展。随着终端电子设备向"轻、薄、短、小"方向发展,电子布也相应朝着越来越薄的方向演进。高端超薄布和极薄布的市场占比持续提升。

趋势三:低热膨胀系数(Low-CTE)。随着芯片封装技术向先进封装发展,对封装基板的尺寸稳定性要求越来越高,Low-CTE电子布的需求应运而生。

5.3 石英纤维布(Q布)技术前景

石英纤维布(Q布)是电子布行业最前沿的技术方向,采用高纯石英纤维织造而成。石英纤维具有多项卓越性能:介电损耗极低,热膨胀系数极低,耐高温性能优异。石英纤维布被认为是下一代超低介电常数电子布的关键解决方案,能够满足未来AI服务器、1.6T及以上高速交换机等顶尖应用场景的需求。

第六章政策环境分析

6.1 国家产业政策

电子布行业作为电子信息产业的基础材料行业,受到国家政策的大力支持。《电子信息制造业2025—2026年稳增长行动方案》提出围绕电子元器件、新型电子材料等基础产业的技术保护需求,制定知识产权质量评价指标体系。《"十四五"规划》将新材料产业列为战略性新兴产业重点发展方向,电子级玻璃纤维作为关键战略材料获得政策支持。

6.2 环保政策影响

电子布行业属于资本密集型行业,生产过程涉及高温熔制、化学处理等环节,面临一定的环保压力。近年来,国家环保政策趋严,对电子材料生产企业的污染物排放提出了更高要求。环保政策的趋严在一定程度上提高了行业准入门槛,淘汰了一批落后产能,有利于行业集中度的提升。

第七章发展趋势与前景预测

7.1 驱动因素分析

电子布行业的未来发展主要受到以下因素的驱动:

AI算力需求爆发:人工智能技术的快速发展带动了对AI服务器的巨大需求。AI服务器对PCB的规格、层数、质量提出了更高要求,推动对高端电子布的需求增长。

5G通信全面普及:5G网络建设持续推进,对高频高速PCB的需求不断增加。5G基站单基站需使用低介电电子布约15平方米,较4G基站用量提升300%。

新能源汽车电子化:汽车智能化、电动化趋势加速,车用PCB需求量持续增长。每辆新能源汽车PCB用量从传统汽车的2-3平米增加到5-8平米。

先进封装技术发展:随着半导体先进封装技术的快速发展,IC封装基板对电子布的性能要求越来越高。

7.2 市场规模预测

预计2025年全球电子布市场规模将达到约27.5亿美元,2026-2030年复合增长率约为7.8%,到2033年将达到48亿美元。其中,低介电电子布市场增长更为迅猛,2025-2031年复合增长率预计将超过20%。

预计2025年中国电子布市场规模将达到约320亿元。高端电子布(如Low-Dk)需求旺盛,2024年市场规模达152亿元,同比增长25.8%,成为行业增长的核心引擎。

7.3 行业发展趋势

趋势一:高端化转型加速。随着下游应用领域对产品性能要求的不断提高,电子布行业正经历从传统产品向高端化、特种化方向转型。

趋势二:国产替代进程加快。在5G、AI、新能源汽车等新兴产业的带动下,国内电子布企业加速技术突破,国产替代进程显著加快。

趋势三:供需格局持续偏紧。预计未来2-3年电子布行业供需格局将持续偏紧,产品价格有望继续上涨。

趋势四:产业链整合深化。头部企业纷纷向产业链上下游延伸,实现电子纱、电子布、覆铜板的一体化布局。

第八章结论与建议

8.1 主要结论

通过对电子布行业的全面研究,得出以下主要结论:

第一,电子布行业是电子信息产业的关键基础材料行业,处于"电子纱—电子布—覆铜板—印制电路板"产业链的上游核心位置。

第二,在5G通信、人工智能、新能源汽车等新兴产业的驱动下,电子布行业正迎来快速发展期。2024年全球电子布市场规模约为25亿美元至27.5亿美元,预计到2030年将增长至182亿美元。

第三,电子布行业具有较高的技术壁垒、资金壁垒和客户认证壁垒,行业集中度较高。

第四,电子布技术发展方向明确,主要沿三大趋势演进:低介电常数产品迭代、薄型化发展、低热膨胀系数化。

第五,受AI算力需求爆发驱动,电子布行业供需格局持续偏紧,产品价格不断上涨。预计未来2-3年行业高景气度将持续。

8.2 发展建议

对于企业:应加大研发投入,紧跟技术发展趋势,重点突破低介电电子布、Low-CTE布、Q布等高端产品的核心技术。同时,积极延伸产业链,实现电子纱、电子布一体化生产,增强竞争优势。

对于投资者:应关注具备技术优势和产能规模的头部企业,以及在高端电子布领域取得突破的成长型企业。

对于政府:应继续加大对电子材料行业的政策支持力度,鼓励企业加大研发投入,突破关键核心技术。

附录

附录一:主要企业产能情况

附录二:低介电电子布技术代际

世代 | 介电常数(Dk) | 介电损耗(Df) | 主要应用 |

第一代(E玻纤) | 4.0 | 0.003 | 基础绝缘 |

第二代(Low-Dk) | 3.0-3.5 | ≤0.002 | 通信、服务器 |

第三代(Q布) | ≤2.0 | ≤0.001 | AI服务器、1.6T交换机 |

资料来源

[1] 中国玻璃纤维工业协会 - 高可靠性 - 官方行业协会统计数据

[2] 华泰证券 - 高可靠性 - 证券研究报告《重识建材八:AI驱动电子纱产业升级》

[3] 天风证券 - 中等可靠性 - 证券研究报告《电子布行业深度分析》

[4] 前瞻产业研究院 - 中等可靠性 - 行业研究报告

[5] 宏和科技(603256)2024年年度报告 - 高可靠性 - 上市公司法定披露文件

[6] 中国巨石(600176)公告 - 高可靠性 - 上市公司法定披露文件

[7] 国际复材(301526)公告 - 高可靠性 - 上市公司法定披露文件

[8] IDC与浪潮信息 - 高可靠性 - 《2025年中国人工智能计算力发展评估报告》

[9] 中信证券 - 高可靠性 - 证券研究报告(2026年2月)

[10] 国金证券 - 高可靠性 - 证券研究报告(2025-2026年)