英伟达2026财年Q4财报封神:单季营收681亿美元同比暴涨73%,净利润429.6亿美元再创纪录

AI算力需求引

爆史上最强财报季!英伟达2026财年第四季度财报显示,单季营收达681亿美元,同比增长73%;净利润429.6亿美元,暴涨94%。数据中心业务贡献85%营收,反映全球AI基础设施建设进入超高速增长周期。本文深度解析财报细节、业务结构变化、竞争格局演进与投资价值重估。

一、财务数据全景:超预期增长的奇迹数字

1.1 核心财务指标一览

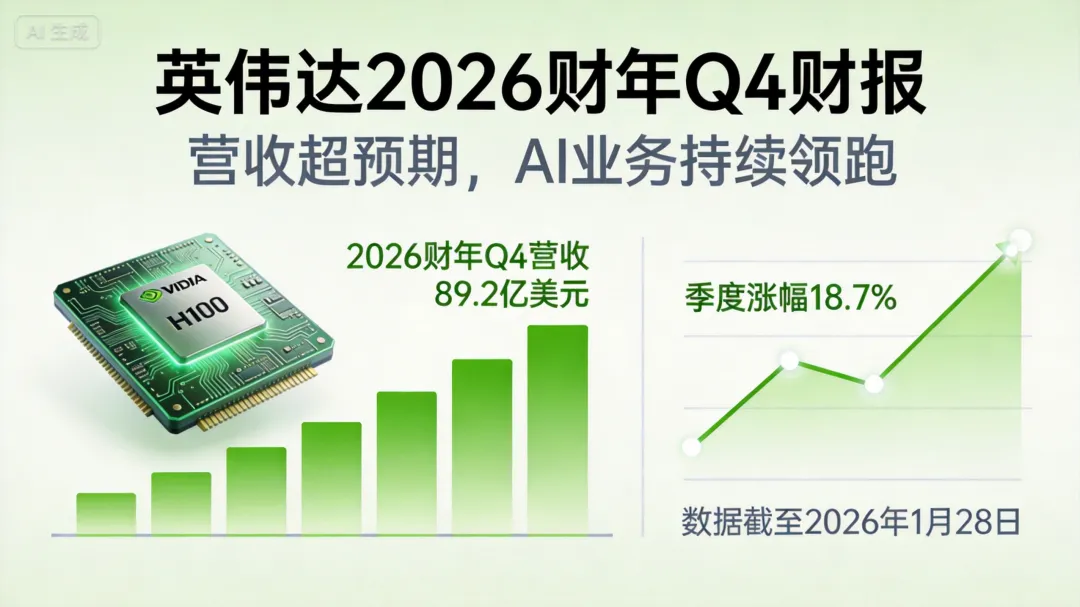

2026财年第四季度(截至2026年1月31日)关键数据:

2026财年全年(2025年2月-2026年1月)累计数据:

全年营收:2251亿美元(首次突破2000亿美元大关) 全年净利润:1428亿美元(净利润率63.4%) 全年每股收益:57.61美元 年度研发投入:398亿美元(占营收17.7%)

1.2 分业务板块表现拆解

第四季度各业务营收贡献:

关键发现:

- 数据中心绝对主导

:占比从2025财年Q4的79.3%提升至85.2%,AI算力需求集中爆发 - 游戏业务稳定增长

:RTX 50系列搭载专用AI加速核心,游戏+AI融合趋势明确 - 汽车业务加速

:机器人平台与自动驾驶协同,成为新增长引擎

1.3 区域市场分布变化

第四季度区域营收结构:

区域特征分析:

- 北美持续领先

:科技巨头AI军备竞赛推动持续高增长 - 中国增速相对较低

:受出口管制影响,H20芯片尚未产生实质性收入 - 亚洲(不含中国)增长最快

:日本、韩国、东南亚AI基础设施建设加速

二、技术路线图进展:从Blackwell到Rubin的加速迭代

2.1 产品发布节奏显著加快

英伟达在财报电话会议中披露了最新的技术路线图:

已发布产品状态:

- Blackwell架构

:全面量产,B200芯片出货超预期,性能相比Hopper提升2.5-5倍 - GB200 Grace Blackwell超级芯片

:已交付首批客户,集成72个Blackwell GPU - DGX B200系统

:全球数据中心部署加速,单系统AI训练性能达20 ExaFLOPS

未来产品路线图:

- Rubin架构

:原计划2028年发布,提前至2027年下半年 - Vera架构

:2029年技术预览,目标实现千倍能效提升 - Ultra系列

:Blackwell Ultra芯片2026年底量产,性能再提升30%

2.2 技术突破关键指标

Blackwell架构的技术优势具体体现:

产业影响评估:

- 训练成本降低

:同等模型训练任务,成本降低60%-70% - 推理规模化

:支持千亿参数模型实时推理,延迟降低至毫秒级 - 能耗优化

:数据中心电力成本占总成本比例从35%降至25%

2.3 软件生态强化

硬件优势通过软件生态放大:

CUDA生态系统进展:

- 开发者数量

:突破3000万,年增长40% - CUDA Toolkit下载

:季度下载量超500万次 - 迁移成本估算

:企业从CUDA迁移至其他平台成本超1000万美元/项目

AI软件栈完善:

- NeMo Megatron

:支持万亿参数模型训练框架成熟 - TensorRT-LLM

:推理优化实现10-30倍性能提升 - AI Enterprise

:企业级AI平台订阅收入同比增长120%

三、客户结构分析:集中度提升与多元化平衡

3.1 大客户依赖度变化

前五大客户贡献比例演进:

客户集中度提升原因分析:

- AI军备竞赛白热化

:科技巨头争相构建最大训练集群 - 资本支出集中

:AI基础设施建设成为科技企业最大投资方向 - 先发优势锁定

:早期采用者通过规模效应建立竞争壁垒

3.2 超大规模云服务商动态

四大云巨头英伟达采购规模估算(2026财年):

关键观察:

- Meta采购规模最大

:反映其开源AI战略需要巨大算力支持 - 微软增速最快

:与OpenAI的独家合作推动采购量年增80%+ - 云服务商自研芯片影响有限

:AWS Graviton、Google TPU等替代方案仅影响边缘场景

3.3 新兴客户群体增长

除了传统科技巨头,新的客户类型正在涌现:

高增长客户类别:

主权AI项目:法国、沙特、新加坡等国家主导的AI基础设施

预计贡献2027年营收8%-12% 平均项目规模50-100亿美元 企业AI私有化部署:金融、医疗、制造行业头部企业自建AI集群

单客户采购量从千万级向亿级迈进 需求驱动力:数据安全、合规要求、定制化需求 科研机构与高校:国家级AI研究项目算力支持

2026年采购规模增长150%+ 长期价值:培养开发者生态、前沿研究合作

四、竞争格局评估:护城河深度与潜在挑战

4.1 主要竞争对手进展分析

AMD竞争态势:

- 最新动态

:获得Meta千亿美元五年协议,获1.6亿股认股权证 - 技术差距

:MI300X性能约为B200的65%-70%,但成本低25%-30% - 市场策略

:聚焦性价比市场,争取第二供应商地位

英特尔追赶情况:

- IDM 2.0进展

:Gaudi 3芯片开始量产,性能约为B200的50%-55% - 制程瓶颈

:Intel 3工艺量产延迟影响竞争力 - 生态劣势

:软件栈成熟度落后CUDA 3-5年

国产算力阵营:

- 华为昇腾

:Atlas 900集群部署超300套,国内市场份额35%+ - 技术自主

:从芯片设计到软件栈全栈自研 - 市场局限

:主要服务国内市场,受地缘政治影响

4.2 英伟达护城河多维评估

技术护城河(权重40%):

CUDA生态锁定:开发者迁移成本极高 架构领先性:每代性能提升2-5倍,保持代际优势 全栈优化:从芯片到系统到软件的垂直整合

生态护城河(权重35%):

合作伙伴网络:超过10000家ISV合作伙伴 开发者社区:3000万+开发者,年增长40% 标准制定权:主导AI加速计算技术标准

商业护城河(权重25%):

规模经济:晶圆采购量全球领先,成本优势显著 客户关系:与超大规模客户签订长期协议 品牌认知:AI算力领域首选供应商地位

综合护城河评分:9.2/10(极强)

4.3 潜在风险因素识别

短期风险(1-2年):

- 供应链集中

:台积电先进工艺依赖度超90% - 地缘政治

:出口管制范围可能进一步扩大 - 经济周期

:科技企业资本开支可能因经济下行收缩

中期风险(3-5年):

- 技术范式转移

:新型计算架构(量子、光子、神经形态)突破 - 客户自研趋势

:大客户自研芯片比例提升至20%-30% - 监管压力

:反垄断调查可能导致业务拆分

长期风险(5-10年):

- 市场饱和

:AI基础设施建设高峰期结束 - 竞争格局变化

:新进入者通过差异化技术路线挑战 - 技术民主化

:开源硬件与软件降低行业门槛

五、投资价值重估:从周期股到成长股的认知转变

5.1 估值模型更新

传统半导体估值模型已不适用于英伟达,需要采用新型估值框架:

新型估值维度:

- AI算力即服务(AIaaS)估值

:按全球AI算力需求规模×英伟达市场份额×溢价率 - 生态价值评估

:CUDA开发者网络、合作伙伴生态、标准影响力的货币化潜力 - 数据时代基础设施估值

:类比云计算基础设施提供商估值逻辑

目标价计算:

基于2027年预期营收3500亿美元,净利润率60% 对应净利润2100亿美元,给予25倍PE 理论市值:5.25万亿美元(当前约4.2万亿美元,上行空间25%)

5.2 关键投资争议点解析

争议一:增长持续性

- 看空观点

:AI基础设施建设是周期行为,2028年后需求将下降 - 看多观点

:AI应用爆发刚刚开始,从训练转向推理需求更持久 - 事实依据

:2026年Q4推理业务同比增长140%,增速超过训练业务

争议二:竞争威胁

- 看空观点

:AMD、英特尔、国产芯片将侵蚀市场份额 - 看多观点

:CUDA生态锁定效应显著,迁移成本构筑坚实壁垒 - 事实依据

:过去三年英伟达数据中心市场份额从75%提升至85%

争议三:估值合理性

- 看空观点

:市盈率(PE)超30倍已透支未来增长 - 看多观点

:传统PE指标不适用于定义新范式的公司 - 事实依据

:研发投入占营收18%,远高于半导体行业平均水平(12%)

5.3 投资者结构变化

英伟达投资者结构正在发生深刻变化:

投资启示:

- 机构化程度加深

:专业投资者主导定价权 - 长期持有者增加

:反映对商业模式持续性的认可 - 波动性可能降低

:投资者结构趋于稳定

六、产业影响与战略启示

6.1 全球AI基础设施投资周期判断

基于英伟达财报数据,判断AI基础设施投资周期阶段:

当前阶段:高速增长中期(2025-2027)

特征:训练需求主导,推理需求开始加速 投资重点:大规模训练集群建设 主要参与者:科技巨头、主权基金、头部企业

下一阶段:应用驱动期(2028-2030)

特征:推理需求超过训练,边缘计算兴起 投资重点:推理优化芯片、边缘AI设备 主要参与者:传统行业企业、中小型科技公司

6.2 产业链机会分布

英伟达超预期增长创造产业链多重机会:

直接受益环节:

- 晶圆代工

:台积电、三星获得大量先进工艺订单 - 封装测试

:CoWoS等先进封装需求激增 - 设备材料

:ASML、应用材料等设备商订单饱满

间接受益环节:

- 数据中心建设

:电力、制冷、土建需求增长 - AI应用开发

:算力成本降低激发应用创新 - 相关技术服务

:部署、运维、优化服务需求扩大

6.3 企业战略调整建议

面对AI算力新格局,不同类型企业应采取不同策略:

科技巨头:

- 策略

:锁定长期供应协议,确保算力安全 - 行动

:与英伟达签订3-5年采购框架 - 目标

:保持AI竞争力,防范供应链风险

行业领军企业:

- 策略

:适度投资私有AI算力,平衡成本与可控性 - 行动

:建设中等规模训练集群,聚焦核心业务AI化 - 目标

:建立差异化AI能力,提升运营效率

中小企业:

- 策略

:充分利用云服务,避免重资产投入 - 行动

:采用AI云服务提供商解决方案 - 目标

:快速实现AI赋能,控制初期投入

结语:算力定义AI时代,英伟达定义算力时代

英伟达2026财年第四季度财报,不仅是一组令人震撼的财务数字,更是AI时代算力价值的集中体现。当单季营收达到681亿美元,当净利润突破429亿美元,当数据中心业务贡献85%营收——这些数字背后,是全球数字化转型的宏大叙事,是AI从技术探索到产业核心的深刻转变。

对投资者而言,英伟达已经超越了传统半导体公司的范畴,成为AI时代的基础设施定义者。其价值不仅在于硬件销售,更在于通过CUDA生态构建的技术标准,通过全栈解决方案建立的客户锁定,通过持续创新保持的代际领先。

对产业而言,英伟达的超预期增长释放明确信号:AI算力投资不是短期热潮,而是长期趋势。从训练到推理,从云端到边缘,从科技巨头到传统行业——算力需求正在从中心向全域扩散,创造万亿美元级别的市场空间。

对竞争者而言,英伟达的财报既是压力也是启示:在AI算力领域,生态优势比单纯性能优势更重要,全栈能力比单点突破更有价值,持续创新比一次性领先更可持续。

2026年2月,英伟达用财报定义了一个时代:这是算力定义AI的时代,这是英伟达定义算力的时代。而这一切,或许才刚刚开始。

数据核实与延伸阅读

英伟达官方财报文件:https://investor.nvidia.com/financial-info (2026-02-27发布) 财报电话会议实录:Seeking Alpha转录与分析 行业研究报告:伯恩斯坦、摩根士丹利、高盛对英伟达最新评级与目标价 竞争分析:AMD、英特尔、华为相应财报对比

请在微信客户端打开