2026年2月26日深夜,百度发布2025年第四季度财报,第四季度实现总营收327.4亿元,同比下降4.1%,但环比小幅回升5%。全年累计营收1291亿元,同比下降3%,连续两年负增长。

十五年前,百度是中文互联网的绝对霸主;五年前,市场开始质疑"百度掉队";今天,当所有人都在谈论AI,百度却发现自己站在了一个尴尬的位置——技术最早布局、投入最激进,但市场认可度却始终不高。

这份财报,是百度十五年AI押注的阶段性答卷。327亿的背后,是一场关于勇气、执念与商业现实的较量。

历史回溯:从搜索霸主到AI孤勇者

2013年的那个决定

2013年1月19日,北京上地信息路,李彦宏宣布成立百度深度学习研究院(IDL)。这在当时是一个匪夷所思的决定——搜索业务如日中天,净利润率超过40%,移动互联网的浪潮刚刚兴起,为什么要花大价钱搞一个看不清前景的前沿技术实验室?

但李彦宏的判断是:搜索的天花板已经可见,移动互联网的时代,百度已经输了一筹,如果不抓住下一个时代的船票,百度将永远停留在上一个时代。

事实证明,这个判断是超前的,但代价是巨大的。

2013年到2025年,百度在AI领域的累计投入超过1700亿元。这十二年里,百度经历了太多质疑:当阿里在搞电商、腾讯在做游戏、美团在外卖领域攻城略地时,百度把大部分资源都砸进了自动驾驶、语音识别、自然语言处理这些"看不见"的技术里。

市场用股价投票:2015年百度市值一度突破800亿美元,2023年跌至300亿美元,腰斩再腰斩。PE从30倍跌至个位数。舆论场中,"百度掉队"的论调持续了八年。

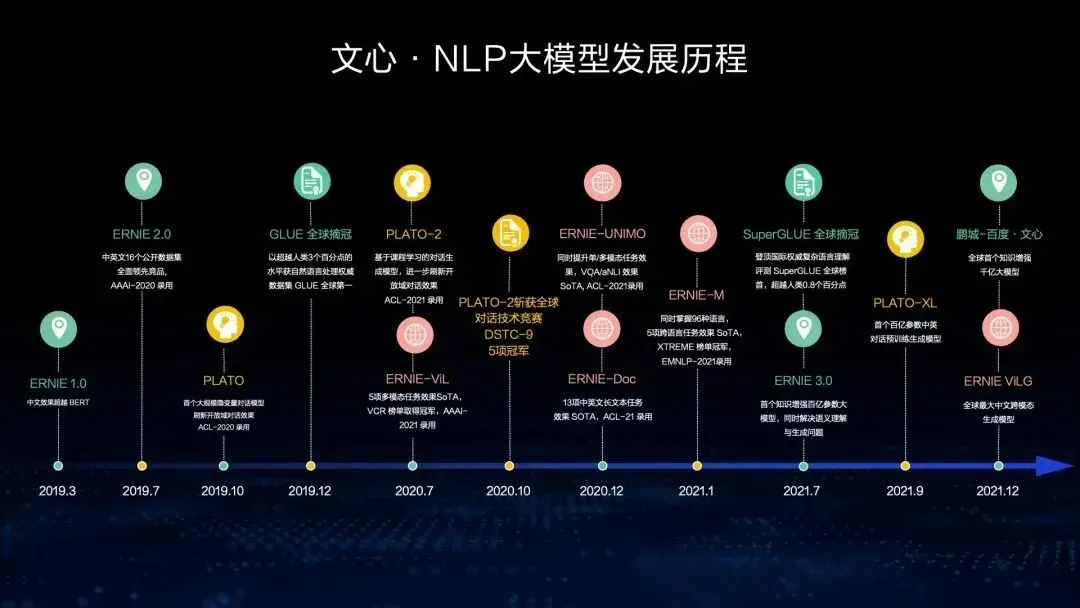

文心大模型的三千日夜

2019年,百度发布文心大模型ERNIE 1.0。那时候ChatGPT还没有问世,大模型的概念在国内还很小众。百度内部对要不要继续投入大模型也并非没有争议——研发投入巨大,商业化遥遥无期,但李彦宏拍板:继续投。

2022年底,ChatGPT横空出世,AI浪潮席卷全球。当所有人都在寻找中国的ChatGPT时,百度是最有准备的——文心大模型已经迭代了四年。

但市场依然怀疑:文心大模型真的能赚钱吗?用户买单吗?竞争对手如阿里、腾讯、字节跳动也在迅速追赶,百度还能保持领先吗?

2024年到2025年,答案开始显现。文心一言的用户从7000万增长到4.3亿,日调用量从5000万增长到16.5亿次。更重要的是,AI开始真正创造收入——2025年全年AI业务营收400亿元,占百度总收入的31%。

这个数字背后,是百度十二年的孤注一掷。

市场的冷眼与质疑

市场的质疑从未停止。

有人说百度"起个大早,赶个晚集"——技术布局最早,但商业化能力不足。有人说百度"缺乏生态基因"——搜索是孤岛,不像阿里的电商生态、腾讯的社交生态那样具备网络效应。更有人直言,百度的AI故事讲了太久,市场已经审美疲劳。

但市场也开始重新审视百度。2024年8月以来,百度经历了一波明显的价值重估,市值从300亿美元涨至480亿美元。昆仑芯分拆上市预期、AI芯片业务进入价值兑现期,这些长期投入的"硬科技"资产开始显性化。

市场在用另一种方式承认:李彦宏的孤注一掷,可能赌对了。

核心数据综述

传统搜索广告业务:持续承压,Q4在线营销收入预计约150亿元,同比下降约16% 智能云业务:全年收入约300亿元,其中AI相关收入增速显著 智能云基础设施:全年收入200亿元,同比增长34% AI原生营销服务:呈现良好发展势头,但规模尚小

财报深读:数字背后的残酷真相

整体业绩:连续两个季度的下滑意味着什么?

327.4亿元的Q4营收,同比下降4.1%。更令人担忧的是,这已经是百度连续第二个季度营收下滑。2025年全年营收1291亿元,同比下降3%,连续两年负增长。

拆解来看,传统搜索业务的疲软是主因。宏观经济的不确定性、电商分流、短视频对用户时间的争夺,都在侵蚀百度的核心搜索广告业务。曾经贡献80%以上收入的搜索业务,正在经历结构性萎缩。

这背后反映了一个更深层的问题:百度在传统业务上的竞争力正在下降。当用户越来越多地在抖音、小红书、淘宝内部搜索时,百度作为"搜索引擎"的价值在弱化。

利润表的暗面:盈利能力的持续恶化

Q4净利润18亿元。对比Q4 2024的52亿元,2025年全年非GAAP净利润189亿元,同比下降30%。利润去哪了?

一部分是传统业务下滑带来的收入减少,但更重要的是AI投入的持续加大。2025年,百度在AI研发、算力、人才上的投入是史无前例的。智能云基础设施全年收入200亿元,同比增长34%,但背后的算力成本也在同步飙升。

AI的"烧钱"逻辑很简单:现在的投入是为了未来的收入,但问题是,未来什么时候能来?市场最关心的问题不是百度会不会做AI,而是百度的AI什么时候能赚钱。从这份财报来看,答案依然不清晰。

竞争格局:三国杀时代,百度能打赢吗?