国产算力产业深度研究报告

图片来源于小红书

一、行业总览:AI新基建核心底座,国产替代进入黄金期

算力是数字经济与人工智能时代的核心生产资料,是支撑大模型训练、推理、云计算、工业互联网、自动驾驶等场景的底层基础设施。当前全球AI产业从“模型竞赛”转向“算力竞赛”,中国凭借政策、市场、产业链三重优势,成为全球算力建设最活跃的区域。2026年中国AI算力市场规模预计突破2300-2500亿元,其中国产算力份额提升至60%,正式进入规模化落地、全链自主、业绩高增的黄金阶段。

本轮国产算力崛起,由四大逻辑共振驱动:

1. 战略安全:外部技术限制加速供应链自主可控,高端算力芯片、集群、软件生态必须本土化。

2. 需求爆发:大模型训练+推理双轮驱动,互联网、运营商、金融、政务大规模采购国产算力。

3. 政策护航:全国一体化算力网“东数西算”工程、智算中心建设、算力调度平台全面推进。

4. 技术突破:国产芯片从“可用”到“好用”,万卡集群稳定运行,液冷、光模块、先进封装同步突破。

行业呈现三大特征:训练向推理迁移、高端向中端下沉、中心向边缘扩散;推理需求占比快速提升,国产芯片性价比优势凸显,政务、金融、制造、能源等行业成为主力付费方。

二、市场规模与增长:高景气延续,全链通胀周期开启

(一)整体市场规模

2025年中国AI芯片市场约1800亿元,五年CAGR达48%;2026年AI算力总规模2300-2500亿元,国产份额60%(约1400-1500亿元);智算中心规模超1590 EFLOPS,位居全球前列;液冷服务器2026年规模突破900亿元,同比增速超110%。

(二)需求结构变化

1. 训练侧:头部大模型厂商仍以高端芯片为主,国产芯片以“集群化”弥补单卡差距,多芯片互联方案可实现接近国际顶尖水平的集群算力。

2. 推理侧:占比快速提升至60%-70%,对单卡性能要求降低,国产芯片性价比、交付能力、生态适配形成碾压优势。

3. 行业侧:运营商集采、地方智算中心、金融信创成为增量主力,订单确定性高、周期长。

(三)供给格局

海外厂商份额持续下滑,英伟达在中国AI芯片市场份额从2024年近40%降至2026年约25%-30%;国产芯片出货占比突破45%-50%,形成“1+N”格局:华为昇腾主导,寒武纪、海光、昆仑芯、壁仞、沐曦等多点开花。

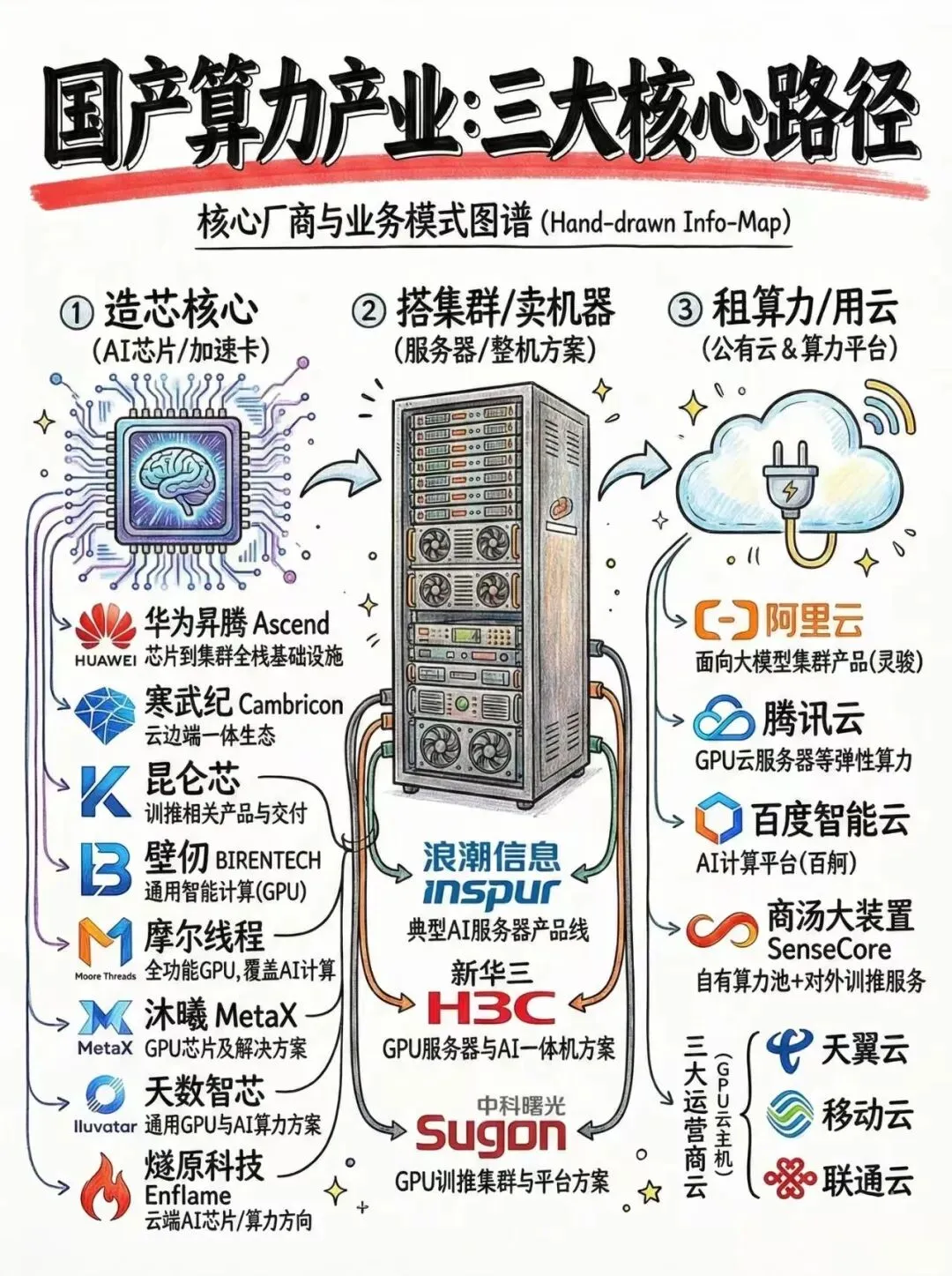

三、产业链全景梳理:从芯片到应用,全链自主成型

国产算力已形成芯片—服务器/智算集群—数据中心/液冷—光通信/高速互联—基础软件—行业应用的完整闭环,各环节国产化率快速提升。

(一)核心环节一:AI芯片(算力心脏,国产替代主战场)

芯片是算力产业链价值最高、技术壁垒最强、弹性最大的环节。当前国产AI芯片已实现训练+推理全覆盖,万卡级出货企业超9家,规模化验证完成。

1. 竞争梯队

- 第一梯队:华为昇腾

国内绝对龙头,2026年市场份额约50%。昇腾910B/C FP16算力达256TFLOPS,超越A100,通过集群方案接近H100水平。具备芯片+服务器+CANN框架+MindSpore全栈能力,万卡集群稳定商用,是运营商、互联网、政务首选方案。

- 第二梯队:海光信息、寒武纪、百度昆仑芯

海光:DCU适配X86生态,金融、政务渗透率高,稳定性突出。

寒武纪:云端训练+推理全覆盖,互联网厂商核心供应商,技术迭代快。

昆仑芯:百度生态加持,推理场景大规模落地,万卡集群交付。

- 第三梯队:壁仞、沐曦、天数智芯、燧原、摩尔线程

聚焦通用推理与垂直场景,性价比突出,快速切入中小客户与边缘市场。

2. 核心差距与优势

- 差距:先进制程依赖成熟工艺(14nm/28nm),7nm以下良率偏低;单卡算力与顶尖产品存在代差;软件生态碎片化。

- 优势:价格仅为海外同类40%-60%;交付周期短、服务响应快;集群化、系统化方案可弥补单卡差距;政策+信创双重加持。

3. 未来趋势

- 推理芯片成为主赛道,出货量增速远超训练芯片;

- 先进封装(Chiplet)替代先进制程,降低对EUV依赖;

- 生态统一化加速,CANN逐步成为事实标准。

(二)核心环节二:服务器与智算集群(算力载体)

AI服务器与智算集群是芯片的规模化载体,直接决定算力输出效率。核心厂商:浪潮信息、中科曙光、华为、新华三、工业富联;国产方案:华为Atlas、曙光ScaleX等国产整机柜方案批量交付;

关键变化:从通用服务器转向高密度AI服务器、液冷整机柜、智算超节点;单机柜功率从10-20kW提升至100kW+。

国内头部企业已具备万卡级集群交付、运维、优化能力,在政务云、运营商云、互联网智算中心批量落地,国产服务器份额超70%。

(三)核心环节三:数据中心与液冷(算力基础设施刚需)

高密度算力带来散热与能耗革命,液冷成为必选项。政策硬约束:新建智算中心PUE≤1.2;渗透率:液冷从2025年35%升至2026年62%;技术路线:冷板式为主流,浸没式快速渗透;龙头:曙光数创(市占率55.7%)、英维克、申菱环境、同飞股份。

液冷是2026年算力链业绩兑现最确定方向,订单从头部厂商向全行业扩散。

(四)核心环节四:光模块、高速互联与先进封装(算力血管)

AI服务器内部、集群间、数据中心间需要高速互联,带动光模块、PCB、连接器、先进封装需求爆发。光模块:800G批量出货,1.6T商用在即,新易盛、中际旭创全球领先;CPO:下一代技术,2026年进入验证窗口期;PCB/基板:高散热、高密度需求,量价齐升;先进封装:Chiplet、2.5D/3D封装成为高端算力标配。确定性排序:液冷>PCB>光模块>CPO。

(五)核心环节五:基础软件与生态(算力灵魂)

硬件突破后,生态决定天花板。AI框架:MindSpore、PaddlePaddle、天元等国产框架成熟。编译与加速:CANN、MUSA、BIRENSUPA等逐步统一;

算力调度:全国一体化算力网,“1+M+N”节点体系,推动利用率从52%升至80%+。软件生态完善将大幅降低迁移成本,提升国产算力粘性。

四、政策与产业环境:国家战略级投入,长期红利释放

1. 东数西算:八大枢纽、十大集群,推动算力集约化、绿色化、均衡化。

2. 智算中心规划:各省密集建设省级/市级智算中心,2026年在建超227个。

3. 信创与安全:金融、运营商、政务、能源全面信创,优先采购国产算力。

4. 算力网络:统一标准、统一调度、统一交易,形成全国算力一张网。

政策从“补贴建设”转向“鼓励使用”,商用化、市场化成为主线。

五、核心驱动因素:需求、技术、格局三重向上

(一)需求端:训推共振,行业数字化全面提速。大模型进入落地期,推理需求呈指数级增长。运营商资本开支高位,三年千亿级投入算力。行业AI渗透率提升,制造、交通、医疗、教育算力需求爆发。

(二)技术端:从单点突破到系统领先。芯片性能快速逼近国际水平。液冷、光模块、封装全球领先。集群优化、软件生态补齐短板。

(三)格局端:国产替代不可逆。海外供给受限,国产份额持续提升。本土厂商服务、交付、成本优势显著。产业链协同,形成闭环竞争力。

六、挑战与风险:成长中的阵痛

1. 高端制程受限:7nm以下产能与良率不足,依赖成熟工艺与先进封装折中。

2. 生态碎片化:多框架并存,迁移成本高,统一尚需时间。

3. 竞争加剧:芯片厂商增多,价格战可能压缩毛利率。

4. 需求波动:互联网厂商资本开支周期性波动,影响短期订单。

5. 技术迭代风险:新架构、新路线可能颠覆现有格局。

七、未来趋势判断:2026-2027年六大方向

1. 推理主导:推理芯片占比超70%,成为行业主赛道。

2. 液冷普及:智算中心液冷渗透率超70%,成为标配。

3. 生态统一:CANN等形成事实标准,迁移成本大幅下降。

4. 行业下沉:中小客户、边缘算力、行业专用算力爆发。

5. 绿色高效:绿电+液冷+高效芯片,PUE进入1.1时代。

6. 全球化突破:国产算力向东南亚、中东、拉美输出,打开第二增长曲线。

八、总结:国产算力,长坡厚雪的黄金赛道

国产算力已走过“从0到1”的技术突破期,进入**“从1到N”规模化放量阶段。2026年是算力产业全链通胀、业绩高增、国产主导**的关键一年,推理需求爆发、液冷普及、生态完善、行业下沉四大红利集中释放。

中长期看,算力是数字经济与AI时代的“石油与电网”,市场空间万亿级。在政策、需求、技术、安全四重驱动下,国产算力将持续保持高景气,从本土替代走向全球竞争,成为中国科技产业最具确定性的长期主线。

短期关注订单与业绩兑现,中期关注生态与份额提升,长期关注技术突破与全球化扩张。把握算力芯片、液冷、光模块、服务器四大核心环节,分享AI新基建时代的产业红利。