Nvidia财报炸裂却暴跌5.5%:华尔街在害怕什么?

2026年2月27日

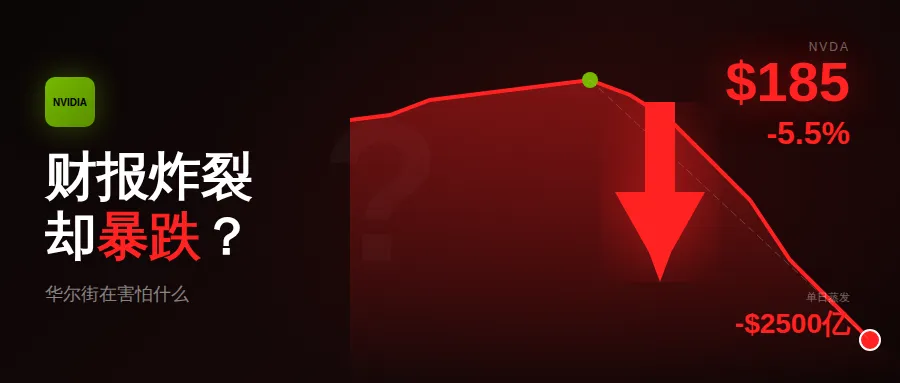

昨晚,Nvidia交出了一份近乎完美的成绩单。

收入$681亿,超预期3%。EPS $1.62,超预期6%。Q1指引$780亿,超预期8%。

然后,股价暴跌5.5%,创10个月最大单日跌幅。

一夜之间,Nvidia蒸发了超过2500亿美元市值——相当于一个Adobe或一个高通。

更惨的是,它把整个半导体板块都带崩了。

01|发生了什么?

先看数据:

这份财报,放在任何一家公司身上,都是"封神"级别的表现。

但Nvidia不是任何一家公司。它是AI的代名词,是全球市值第一的科技公司,是整个市场情绪的风向标。

当所有人都预期你会赢,赢了也不算赢。

02|华尔街在害怕什么?

恐惧一:增速在放缓

这是最核心的担忧。

数据中心收入环比增长22%,看起来很猛?但上个季度是25%。Q1指引隐含的环比增速只有15%。

从25%到22%再到15%——增速在减速。

对于一个38倍PE的公司来说,增速减速就是最大的利空。因为估值的前提是"永远高增长",一旦这个假设动摇,重估就开始了。

恐惧二:回购在减少

Nvidia在FY2026全年回购了$410亿股票。听起来很多?

但Q4单季度的回购已经明显下降。CFO Colette Kress在电话会上被追问:"你们账上躺着近$1000亿现金,为什么不更大力度回购?"

她的回答是:要把钱留给AI基础设施投资。

华尔街的解读是:管理层自己都不觉得现在的股价便宜。

如果连公司自己都不愿意在$190买自己的股票,你凭什么让投资者买?

恐惧三:周期见顶的幽灵

有分析师直接挑明了:

"我不认为一个处于周期性行业、可能正在接近前所未有的半导体投资周期顶峰的公司,值得38倍的估值。"

AI芯片的投资周期会永远持续下去吗?

云厂商们2026年的资本支出预算已经接近$7000亿。这个数字还能翻倍吗?翻倍之后呢?

没有人知道答案。但当增速开始放缓的时候,"周期见顶"的恐惧就会冒出来。

恐惧四:游戏业务的警告

财报里有一个容易被忽略的细节:

Nvidia警告说,游戏业务在Q1和未来会面临供应限制的逆风。

翻译一下:HBM内存太紧张了,Nvidia不得不把产能优先给AI芯片,游戏GPU的供应会受影响。

这说明什么?供应链已经被AI吃干榨净了。

当一个公司的核心业务开始挤压其他业务的时候,就意味着它已经在产能的极限边缘。增长的天花板,可能比想象中更近。

03|带崩半导体:谁最惨?

Nvidia的暴跌不是孤立事件。它带崩了整个半导体板块。

| Nvidia | -5.5% | |

纳斯达克当天下跌1.18%,标普500下跌0.54%。

但有意思的是,软件股反而涨了。iShares软件ETF当天上涨2.2%。

黄仁勋在CNBC采访中说:"我认为市场搞错了。AI和软件是共生关系,不是替代关系。"

投资者的解读是:资金正在从高估值的芯片股,轮动到被错杀的软件股。

04|分析师怎么看?

尽管股价暴跌,华尔街的分析师们依然普遍看多。

37位分析师中,54%给出"强烈买入",41%给出"买入",只有3%建议"持有"。

平均目标价**$257**,相比当前$185,意味着39%的上涨空间。

Wedbush的Dan Ives说得最直白:

"市场仍然低估了这轮AI建设的持续时间和规模。我的2026年底目标价是$250,这只是基础情景。"

05|Nvidia的底牌

悲观情绪之外,Nvidia手里还有几张底牌:

底牌一:Vera Rubin样片已发货

黄仁勋在电话会上透露:"本周早些时候,我们已向客户交付了首批Vera Rubin平台样品。"

这是Nvidia的下一代平台,预计今年下半年量产。性能比Blackwell再提升一个量级,能效更是遥遥领先。

只要产品周期继续推进,Nvidia的领先优势就不会消失。

底牌二:$5000亿的订单能见度

CFO Kress说,Blackwell和Rubin的总需求可见性超过**$5000亿**,而且"未来的总需求可能还会增加"。

这意味着:至少到2027年,Nvidia的订单是不缺的。

底牌三:Agentic AI的拐点

黄仁勋在电话会上说了一句关键的话:

"Agentic AI的拐点已经到来。"

2023年是聊天AI(ChatGPT),2024年是编程AI(Copilot),2025-2026年是Agent AI——AI不再只是回答问题,而是自主执行任务。

每一个Agent都需要算力,都在为Nvidia打工。

底牌四:中国市场可能重启

Nvidia在Q1指引中没有假设任何来自中国的数据中心收入。

但H200芯片已经获得出口许可,传闻中国客户下了超过200万颗的订单。如果这笔交易落地,将是财报之外的巨大增量。

06|未来怎么操作?

短期(1-3个月):观望为主

技术面上,Nvidia已经跌破50日和100日均线,短期可能还有下探空间。

$180是第一支撑位,$170是第二支撑位。如果这两个位置都守不住,可能会看到$150-160的区间。

不建议现在抄底。

理由很简单:当一个公司"beat and raise"之后还暴跌,说明市场情绪已经变了。情绪的转变需要时间来消化。

中期(3-6个月):关注GTC大会

3月16-19日的GTC大会是下一个关键催化剂。

黄仁勋通常会在GTC上发布新产品、新技术、新合作。如果有超预期的消息(比如Rubin提前量产、中国订单落地、新的超大客户签约),股价可能会重新启动。

建议在GTC之前保持观望,根据会议内容再做决策。

长期(6-12个月):逢低布局

如果你的投资周期是一年以上,当前的回调可能是一个布局机会。

分析师平均目标价$257,意味着从$185有39%的上涨空间。即使打个七折,也有27%的回报。

具体操作建议:

- 分批建仓

:不要一次性买入,分3-4次在$180、$170、$160分批买入 - 设置止损

:如果跌破$150,说明基本面可能发生了变化,考虑止损 - 配置仓位

:单只股票不超过组合的15-20%

替代策略:买产业链

如果你觉得Nvidia太贵、波动太大,可以考虑买产业链。

无论Nvidia股价怎么走,以下公司都在赚钱:

卖铲子的人,永远在赚钱。

07|一句话总结

Nvidia财报超预期,但增速在放缓、回购在减少、估值在高位——华尔街选择"卖出"。

短期不建议抄底,等待3月GTC大会的催化剂。

长期来看,AI的故事还没有讲完,$180以下可以考虑分批布局。

或者,买产业链。

免责声明:本文不构成投资建议。股市有风险,投资需谨慎。