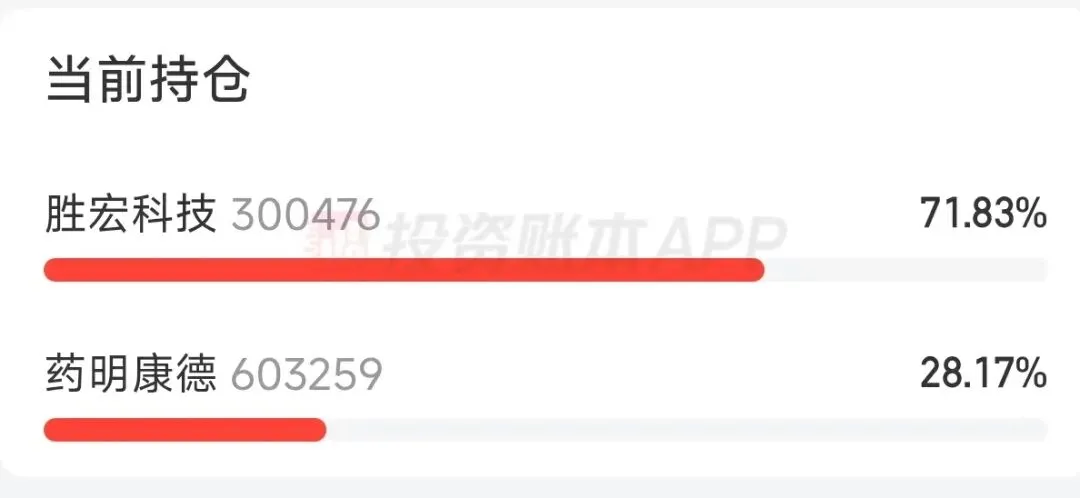

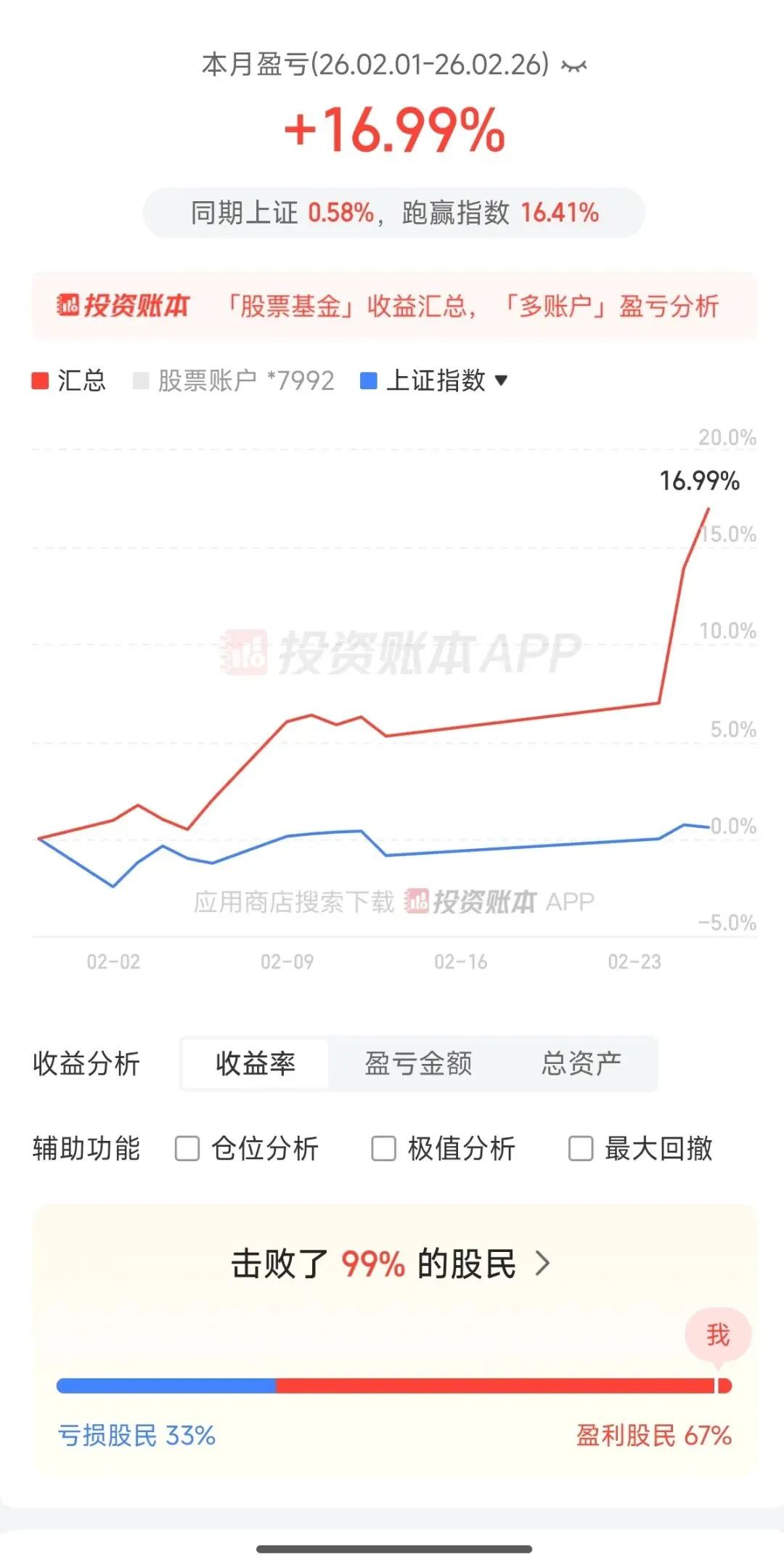

1月底重仓埋伏的胜宏在前两天吃到了大肉,持股过年后,2月份市场给了我丰厚的开年红包,也初步印证了我对算力硬件赛道的布局判断。

2月25日美股盘后,英伟达一份超预期财报直接引爆整个算力产业链,相信不少人都盯着AI芯片、光模块狂欢,但在我看来,算力硬件领域中,有一个极易被忽略、且长期潜力更大的细分赛道——高端PCB。为什么2026年我坚定看好PCB?今天尝试把我对PCB的投资逻辑掰开揉碎讲清楚!

投资决策请务必结合自身风险偏好,独立判断,以下内容仅供参考,不构成任何投资建议。

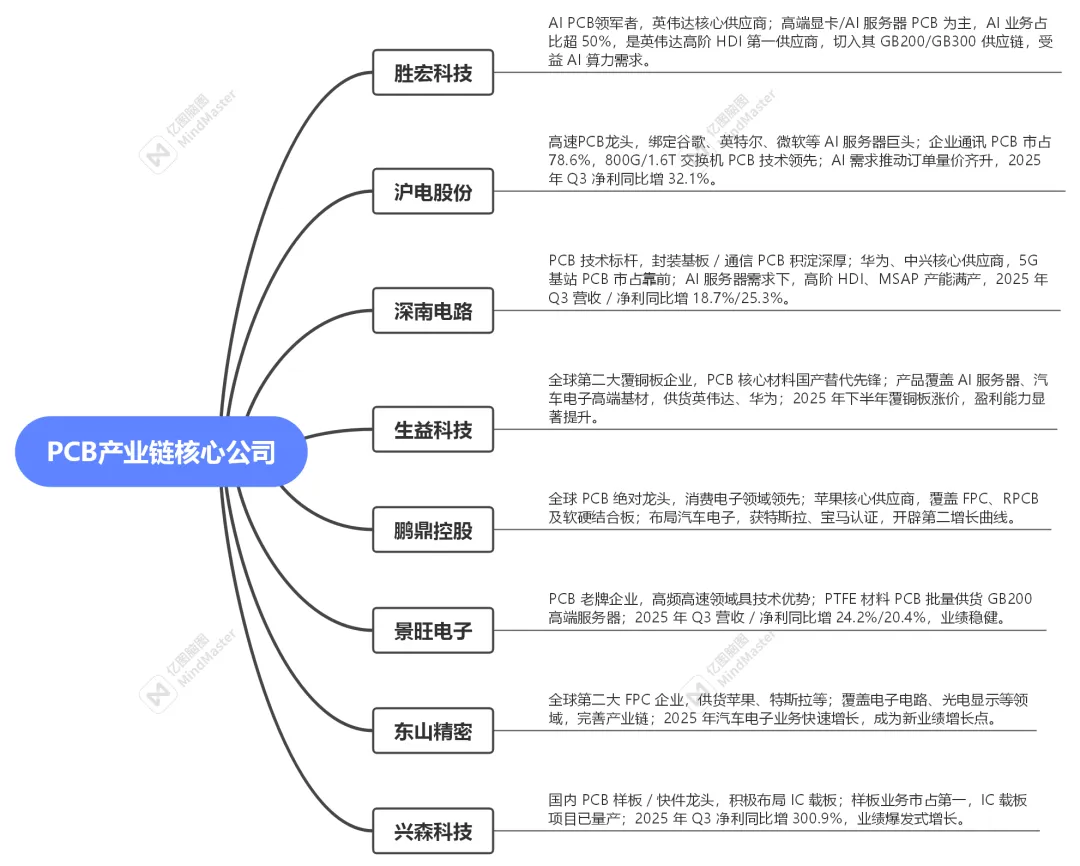

简单科普一下PCB到底是啥?其实它就是印制电路板,被称为“电子工业之母”,说通俗点,所有电子设备,小到手机、电脑,大到 AI 服务器、光模块、英伟达的GPU芯片,所有电子元器件都要焊在PCB上才能工作。PCB是所有算力设备的“地基”,没有合格的高端PCB,再牛的AI芯片、光模块也运转不了。而且PCB也分高低端,普通PCB技术门槛低、产品附加值有限,而AI服务器所需的高速高频、高层数的高端PCB,兼具极高的技术壁垒与产能壁垒,且毛利率远高于普通 PCB 产品,这也是本次投研分析的核心标的。

先看英伟达这份财报的关键数据,英伟达2026年四季度营收681.3亿美元,同比增73%,净利润429.6亿美元,同比增94%,直接超过市场预期。英伟达创始人兼CEO黄仁勋更是明确表态,算力需求正迎来指数级增长,算力即营收的新时代已经到来,全球云服务商的资本开支预期直接上调了1200亿美元,总规模接近7000亿美元,亚马逊、微软、Meta 这些大厂都在疯狂抢算力设备。大家想想,这些钱花在哪?买AI服务器、买光模块、买GPU,而这些设备每一台都要配套高端PCB,而且设备越高端,对PCB的规格、层数要求就越高,这就意味着高端PCB的需求是实打实的爆发式增长。

而前两天PCB板块集体大涨,还有一个更直接的重磅催化:英伟达计划在GTC 2026发布首款原生LPU产品,LPU是专为大模型推理设计的新型芯片,采用3D堆叠技术把大容量SRAM和GPU做一体化封装,这对上游PCB的互联要求直接拉满。不同于传统GPU服务器,LPU的高密度集群设计让单机柜PCB用量提升30%-50%,机柜背板还要从40-50层升级到70-80层的高多层板,而且必须用M9级别低损耗材料,线宽线距还要缩小到20-30μm。更关键的是,单块LPU平台的PCB价值是传统服务器的5-7倍,这波技术升级直接让高端PCB实现量价齐升,核心供应链的厂商直接吃满这波红利!

除了AI算力这个核心赛道,高端PCB的需求场景还多到离谱,这也是我长期看好的原因!智能驾驶的域控制器、毫米波雷达,人形机器人的中央域控制器、关节驱动模块,还有半导体设备、商业航天的星载设备、消费电子的高端机型,这些热门赛道全都是高端PCB的应用场景,业绩增长的持续性特别强。

还有一个核心逻辑,就是国产替代的大趋势!一方面,国内PCB企业的技术突破特别快,以前高端的M9级别覆铜板、70层以上高多层板被海外垄断,现在沪电、深南、胜宏这些企业不仅能做,还通过了英伟达、超微等巨头的认证,开始批量供货;另一方面,我国有独一无二的制造业优势,从上游的覆铜板、电子布,到中游的 PCB 制造,再到下游的设备组装,完整的产业链配套让生产效率更高、成本控制更好,而且国内厂商的产能交付能力远胜海外,现在全球算力中心建设向中国转移,国内外大厂肯定更愿意用国产高端PCB,这是长期的成长逻辑,不是短期炒作。

最后给大家梳理一下PCB产业链核心标的