NVDA 财报为何“注定下跌”?不是业绩,而是 CALL 太多了

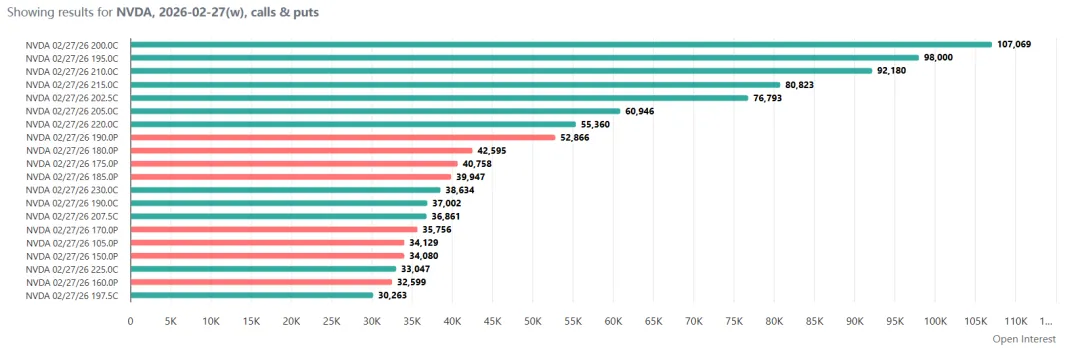

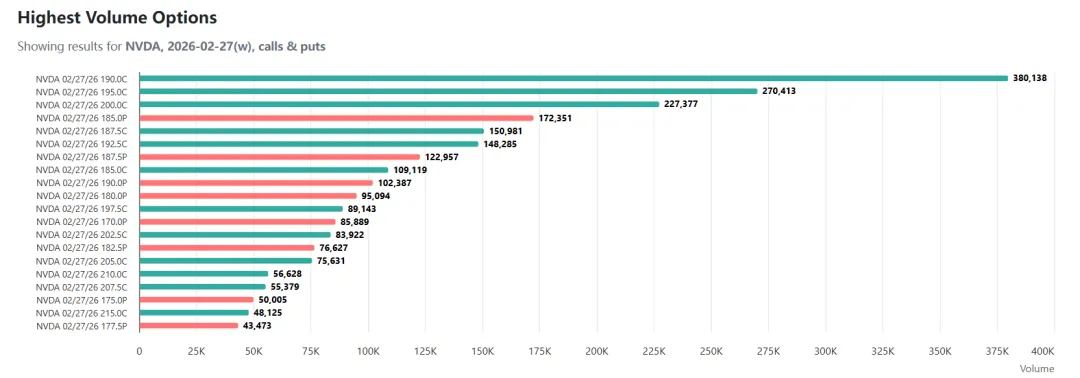

每当财报前,赌上涨的人太多了,这在NVDA身上尤其明显。由于NVDA是AI龙头,叙事极强,加上散户和机构都爱押注报表财报,导致NVDA本周的CALL WALL非常高。如下图所示OI及VOL结果就是,看涨期权极度拥挤,IV(隐含波动率)被推到极高值(100%+)。已经知道MM的真实立场是,不看涨也不看跌,他们只想着DELTA中性,赚取中间滑点即可。而当散户大量购买CALL时,散户手中有大量的NVDA的正DELTA,MM则充当卖方,有大量的负DELTA,而为了对冲,MM必须买入相当量的正股,保持DELTA=0。所以,财报前,可以看到,NVDA的价格在慢慢涨上去。也就是财报不差,但是不够炸,由于财报公布后,IV的坍塌,导致CALL的VEGA迅速下降,GAMMA变小,则DELTA明显下降。对MM来说,由于期权的DELTA下降,对应其正股持有数过多,会让MM毫不选择地卖出股票,降低正股数,使DELTA=0。会发生什么?CALL会大量止盈或者平仓。OI(期权未平仓量)骤降,MM的对冲需求迅速减小。那么,原来为了对冲买入的正股,不需要了,反馈在结果上就是,卖出正股。实际期权结构是,押涨的人远大于压跌的人,从OI里面可以看出,PUT的仓位太小,当股价下跌时,CALL DELTA迅速归零,MM的正股对冲彻底多余。MM只能卖出正股。结局还是跌。NVDA 财报后下跌,不是公司不行,而是赌它行的人太多了。GAMMA挤压可能会发生在平时,但财报后却很难看到。首先,即使财报大涨,财报后IV会坍塌,GAMMA会消失,MM会卖股,这就是GAMMA卸载。再者,如果发生逼空行为,基本属于空头回补,和期权无关,这是SHORT SQUEEZE,而非GAMMA SQUEEZE。最容易出现的是,非财报周,无重大宏观事件,盘中缓慢均匀拉升,而非跳空高开。近期典型的GAMMA挤压,可以参见美东时间2月9号的NVDA。所以,并不是CALL多就会挤,反而是那些像厚重大山一样的CALL,在阻挡NVDA的上涨,俗称CALL WALL。看涨NVDA的人可能永远想不到,阻止NVDA上涨的,是他们自己。等什么时候,CALL变得没那么多,甚至很低的时候,就是NVDA该涨的时候了。