当2025年社会物流总额达到171.3万亿元、同比增长5.6%的同时 ,行业内部却弥漫着前所未有的焦虑:为什么运输效率全球领先,企业却赚不到钱?为什么基础设施世界一流,内卷却愈演愈烈?答案已经清晰——物流业的增量时代彻底结束了,存量博弈的帷幕正在拉开。本报告基于2025-2026年最新行业数据,深入剖析十五五时期现代物流的发展路径与突围方向。

一、行业现状:稳中有进背后的结构性分化

1. 总量规模与运行效率

2025年是中国物流业“十四五”收官之年,行业整体保持稳健增长。上半年社会物流总额达171.3万亿元,同比增长5.6%,增速高于GDP增速0.3个百分点,物流需求对经济的支撑作用依然强劲 。从结构看,工业品物流同比增长5.8%,贡献率高达85%,仍是基本盘;单位与居民物品物流增长6.1%,消费需求恢复态势明显;装备制造业物流增长10.9%,高技术制造业物流增长9.7%,新质生产力正成为拉动物流需求的新引擎 。

效率指标持续优化。2025年上半年社会物流总费用9.2万亿元,同比增长5.0%,与GDP比率为14.0%,较2024年同期下降0.2个百分点 。运输结构也在改善:铁路货运发送量19.8亿吨,同比增长3.0%;航空货邮运输量478.4万吨,同比增长14.6%,其中国际航线增幅达23.4%;快递业务量突破950亿件,同比增长19.3% 。这些数据表明,物流运行效率确实在提升,但企业层面的体感却截然不同。

2. 细分领域冷热不均

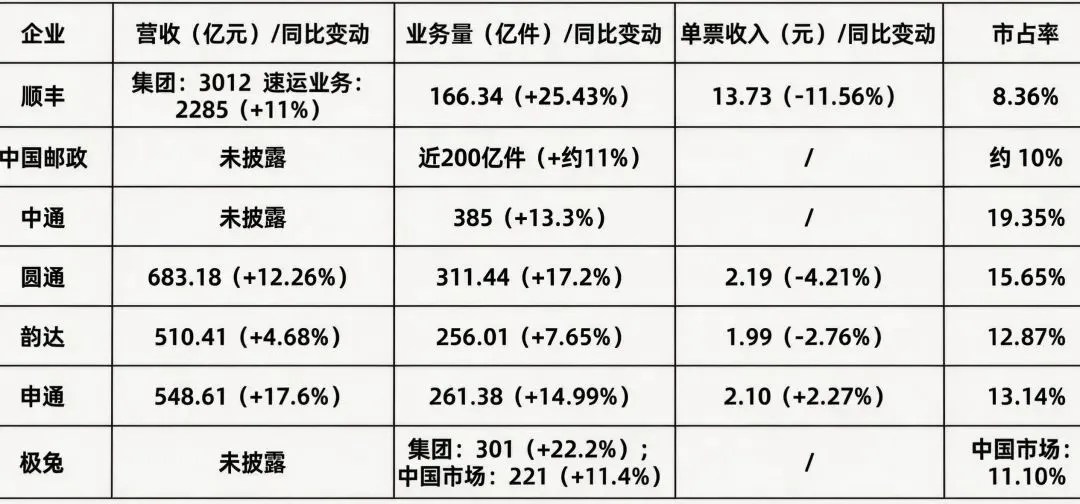

快递快运领域:价格战仍在持续。2025年2月,快递行业平均单票收入7.29元,同比下降17.84%。其中韵达单票收入1.95元,同比下降14.85%;申通2.04元,同比下降9.33%;顺丰14.35元,同比下降11.86% 。2024年我国快递平均费用为8元,较2023年的9.1元下降12% 。这种“增量不增收”的困境,直接反映了行业竞争的惨烈程度,不过也侧面推动了电商成本综合下降。

公路货运领域:供需失衡最为突出。截至2024年底,国内现存快递物流相关企业134.1万家,仓储相关企业338.97万家,仅2024年新注册仓储企业就达53.32万家 。而同期货运流量同比下降2.2%,“车多货少”导致运价持续承压。2024年公路货运市场闲置率上升,部分区域卡车利用率仅70%左右 。

冷链物流:成为增长亮点。随着消费升级和政策推动,冷链需求保持两位数增长,但也面临高标仓缺口达7400万平方米的结构性矛盾 。

国际物流:呈现分化态势。2025年上半年进口货物物流总额同比下降3.0%,但6月已转正为增长2.1%。自东盟、日本、韩国进口增速回正,集成电路进口增长8.9%,显示进口结构正从大宗商品向高附加值品类延伸 。

文末留言666,领取

3. 基础设施与技术应用

截至2025年上半年,国家综合立体交通网主骨架建成率约90%,线路里程超26万公里 。国家物流枢纽网络持续扩容,上半年新增30个枢纽纳入建设名单,物流领域基础设施贷款同比增长67% 。多式联运发展提速,铁路95306平台上线102条“一单制”产品线路,铁水联运集装箱增长18.1% 。

数字化转型进入深水区。2025年物流行业技术融资规模突破千亿元,自动驾驶、无人仓储加速落地 。智能仓储设备国产化率持续提升,无人车配送在特定场景实现商业闭环 。但数据孤岛问题依然突出,不同运输方式、不同企业间的数据壁垒尚未打通 。

二、内卷困局:低价竞争何以成为行业痼疾?

“内卷式”竞争是当前物流行业最突出的痛点,其背后是多重因素叠加的结果。

1. 供需失衡:低门槛催生海量供给

物流业的市场化程度极高,进入门槛却极低。对于大多数中小物流企业而言,只要有一定资金和车辆就能开展运输服务。这导致市场主体数量爆炸式增长:截至2024年底,快递物流相关企业达134.1万家,仅2024年就新增仓储企业53.32万家 。与此同时,需求端的增长却在放缓——2024年国内货运流量同比下降2.2% 。

“公路货运行业市场化程度高,大量企业涌入,形成‘多、小、散、弱’的格局,竞争程度日益激烈。”某上市企业相关负责人直言,供大于求导致运价持续下滑,企业只能通过降价争夺有限货源 。这种供需失衡是内卷的根源性原因。

2. 同质化竞争:超70%企业服务高度相似

如果说供需失衡是“天灾”,那么同质化就是“人祸”。行业调查显示,超过70%的物流企业在服务内容和运营模式上高度相似,无法满足不同领域客户的差异化需求 。大多数企业仍停留在传统的运输、仓储服务上,缺乏增值服务能力和细分市场深耕。

这种同质化在快递领域尤为明显。“通达系”企业长期依赖电商订单,服务产品高度重合,价格成为唯一竞争手段。2024年快递平均费用同比下降12%,单票收入持续走低 。正如交通物流专家顾敬岩所言:“内卷的本质是盲目低价竞争,而非服务品质和运输组织的创新性竞争。”

3. 监管套利:“劣币驱逐良币”的恶性循环

更致命的是,规范与监管的不足让违规者获得成本优势。在公路货运领域,部分企业通过超载、使用不合规车辆等方式降低成本,而跨区域流动的特性使监管难以全覆盖 。在货代领域,低价竞争者通过虚假报价、“双清包税”等不合规手段揽客,一旦被海关查验即导致货物扣押、公司爆雷。2024年7月,上海某国际物流公司拖欠24家同行4000多万元费用后跑路,正是这种乱象的缩影 。

“当部分企业采用违法违规做法而未受应有处罚,就会严重损害市场良性循环。”顾敬岩强调,这种“劣币驱逐良币”让合规企业陷入被动,被迫跟进降价,最终全行业陷入低水平竞争的泥潭 。

三、产能过剩:结构性矛盾的集中爆发

产能过剩并非单一现象,而是物流业深层次结构问题的外在表现。

1. 运输结构失衡:陆运独大,航空与仓储成短板

中国物流的运输结构呈现明显的“偏科”特征:陆路运输占比高达61.9%,航空运输仅占6%,仓储支持活动占比14.1%。对比美国(陆运48.6%、航空7.2%、仓储26.7%)和日本(陆运56.8%、航空7.3%、仓储26.2%),差距一目了然 。

航空物流是最大短板。中国全货机机队规模远低于国际巨头,航空运输高度依赖客机腹舱,难以搭建全球化运输网络。这直接掐断了高附加值物流的发展空间 。

仓储环节同样问题突出。中国物流仓储设施总量9.6亿平方米,与美国12.5亿平方米存在差距;人均仓储面积仅0.7平方米,远低于日本的4平方米和美国的3.8平方米。其中高标仓缺口高达7400万平方米,电商、生鲜冷链、医药等领域需求旺盛,但供应不足持续推高租金,侵蚀企业利润 。

2. 产能投放与需求错配

2024-2025年,物流领域经历了过度投资。新船、新卡车、新仓库大量投放市场,而电商增速放缓、制造业需求波动导致闲置率上升。2025年行业报告显示,海运产能过剩约20%,即期运费下跌30%,承运商损失估计达50亿美元 。公路货运领域同样如此,过度投资导致2025年运价削减18% 。

这种产能过剩并非全局性的,而是结构性错配:普通仓过剩与高标仓短缺并存,公路运力过剩与多式联运能力不足并存,低端服务过剩与高端供应链能力短缺并存。

3. 成本传导机制失灵

2025年物流成本占商品流通成本比重高达28% ,但物流企业却难以将成本压力传导给客户。原因在于:买方市场格局下,货主掌握定价权;同质化服务使客户转换成本极低;平台经济加剧价格透明化。成本传导机制失灵的直接后果是,企业利润空间被持续压缩,重点物流企业每百元营业收入中的成本升至95.7元,收入利润率仅维持在3%左右 。

四、存量市场:为何增量红利彻底消失?

理解物流业当前的困境,必须认清一个基本事实:支撑行业过去二十年高增长的外部红利正在系统性消退。

1. 宏观经济换挡:物流需求增速中枢下移

“十五五”时期,中国经济进入高质量发展阶段,GDP增速趋于平稳。物流需求与GDP高度相关,但增速弹性正在收窄。2025年上半年社会物流总额增速5.6%,已低于“十四五”前期水平 。中国物流与采购联合会专家主任贺登才指出,随着经济发展阶段转变,社会物流总额增速将长期低于GDP增速,行业核心任务在于存量资源的优化整合 。

这意味着,过去靠需求扩张拉动的“水涨船高”式增长已经结束。企业不能再指望蛋糕继续做大,而必须从别人碗里抢食。

2. 产业结构变迁:单位GDP物流消耗下降

中国经济正从“重”转“轻”。服务业占比提升,高附加值产业比重增加,单位GDP所消耗的物流量呈下降趋势。2025年上半年装备制造业物流增长10.9%,高技术制造业增长9.7%,但这类产品的物流费用占比远低于大宗商品 。南京大学的研究证实,中国单位货物运输成本仅为8%,低于韩国9.3%、日本13.2%、美国19.7%——把一吨货物从A点运到B点,中国是全球成本最低的国家之一 。

但问题在于,产业升级带来的物流需求增量,难以对冲大宗商品物流量的收缩。而且高端制造对物流服务的要求更高——需要的是供应链整合能力,而非简单运输——这恰恰是传统物流企业的短板。

3. 消费模式变革:从“快”到“好”的升级

电商增速放缓已是不争事实。2025年上半年快递业务量增长19.3%,虽仍处高位,但较巅峰期已明显回落 。更重要的是,消费者对物流的要求正从“快速送达”转向“准时可控”“服务可溯”“绿色低碳”。这种需求升级,对物流企业的系统能力提出更高要求。

4. 全球化重构:外部红利消退

过去二十年,中国物流业受益于全球化红利。但当前国际贸易保护主义升温,地缘政治风险增加,全球供应链加速重构 。2025年上半年进口物流总额同比下降3.0% ,折射出外部环境的变化。中国物流企业“走出去”面临更高门槛,单纯靠价格优势抢占国际市场的模式难以为继。

五、突围方向:从价格内卷到价值创造

站在“十五五”的新起点,物流业必须完成一场发展范式的根本转变。

1. 重新理解成本:不是越低越好,而是结构最优

社会物流总费用与GDP比率常被误读为效率指标。事实上,中国单位货物运输成本全球领先,真正的问题是结构失衡 。未来的降本,不应是单纯压降运价,而是通过优化运输结构、提升多式联运比重、补齐航空和高标仓短板,实现系统性成本优化。“十五五”规划目标提出,到2030年社会物流总费用与GDP比率降至12%以下 ,这需要的是结构性改革,而非对运价的极限施压。

2. 差异化竞争:摆脱同质化陷阱

摆脱内卷的唯一路径是差异化。大企业应发挥网络规模优势,构建端到端的供应链能力;中小企业则聚焦细分领域,在专业化、区域化上做深做透 。快递企业正在探索:顺丰深耕时效件和航空网络,京东物流强化仓配一体,通达系尝试在生鲜冷链、跨境服务等细分领域突围 。当行业形成“大型企业为主导、中小企业为补充”的格局,恶性价格战才有望终结。

3. 技术赋能:从工具到系统

数字化不应停留在“上设备”,而应重构业务逻辑。2025年AI在物流领域的应用已从单点技术向系统化解决方案发展 。关键在于打通数据孤岛——2024年底成立的中国数联物流信息公司,正是承担“做民企做不了、做不起、做不划算的事”,统一数据标准、打通多式联运、构建行业信用体系 。当数据成为公共基础设施,中小企业也能低成本获得数字化能力,行业竞争才能转向效率与服务的比拼。

关注账号留言666,领取免费物流系统及相关解决方案。

4. 全球化布局:从“包裹出海”到“能力出海”

跨境电商件出海,不等于全球供应链能力出海 。真正的国际化,是掌控全球航空货运枢纽、航权时刻、清关网络,具备库存管理、供应链金融等一体化服务能力。专家建议,支持企业通过参股、租赁等方式获取海外关键节点运营权,推动中国物流标准、模式走向全球 。这是“十五五”时期必须突破的战略任务。

六、结语

2026年的中国物流业,正站在规模巅峰与转型关口之间。过去三十年,行业靠地缘信任、制度松绑、基建红利走完了西方百年的进化之路;未来五年,必须在存量博弈中淬炼出真正的竞争力。

内卷不是宿命,而是市场出清与结构重组的阵痛。当供需重新平衡、劣币不再驱逐良币、差异化服务成为主流,物流业才能真正从“搬运工”升级为“供应链组织者”。十五五规划的目标,不是让物流跑得更快、更便宜——它已经足够快、足够便宜——而是让物流跑得更聪明、更有价值、更有韧性。

这场转型的结局,将决定中国物流能否从大国走向强国,从规模领先走向价值领先。

参考文献:

[1] 郴州市政府. “十五五”现代物流发展规划研究报告(2026-2030)[EB/OL]. 2025-08-25.

[2] 中国物流与采购联合会. “2026中国现代物流与供应链发展展望”专家研讨会在北京召开[EB/OL]. 2026-02-10.

[3] 白光利. 2025-2026年物流业全景纵览:在变局中淬炼韧性,在重构中定位新价值[EB/OL]. 雪球, 2026-02-25.