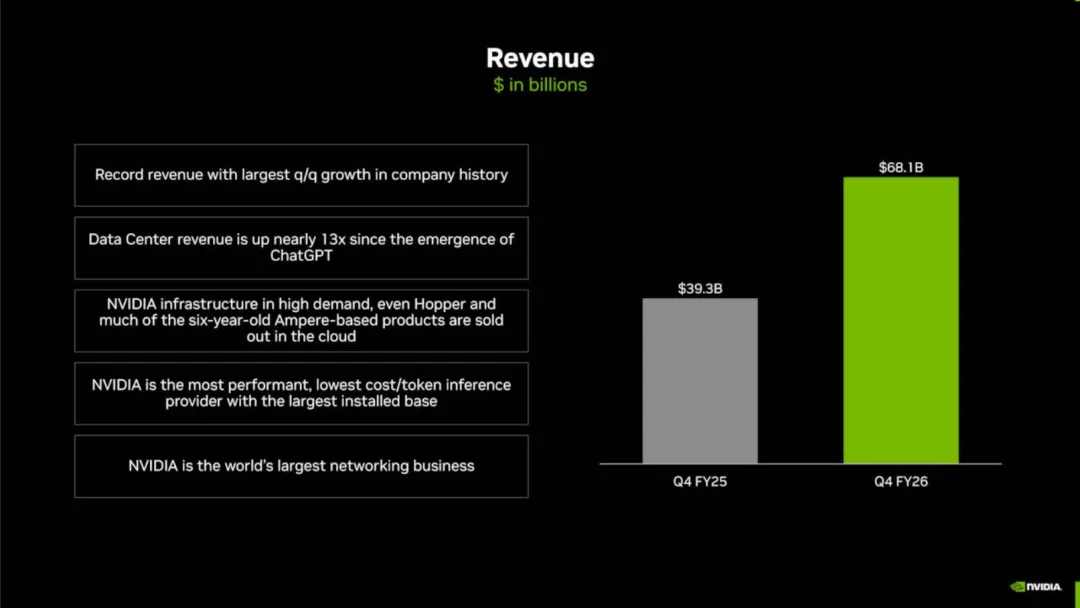

英伟达(NVDA)发布了四财季业绩。

在人工智能需求持续扩张的背景下,全球数据中心业务的强劲增长,支撑公司完成了极具爆发力的一年,公司当季核心财务指标再次超越市场共识,且随后的季度指引释放了明确的增长信号。

但今天开盘后,英伟达股价大跌接近 5%,为什么亮眼的财报之后,反而带崩了股价?

一、 业绩综述:超越共识的爆发式增长

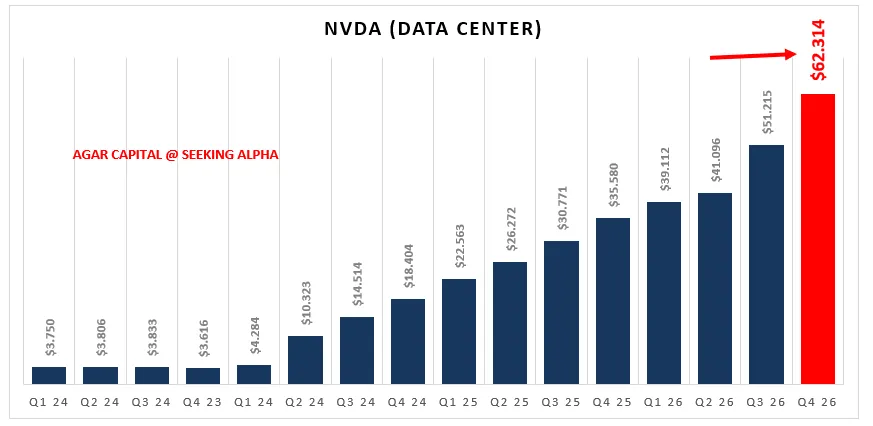

拉长时间看,可以看出英伟达营收增长的稳定性。

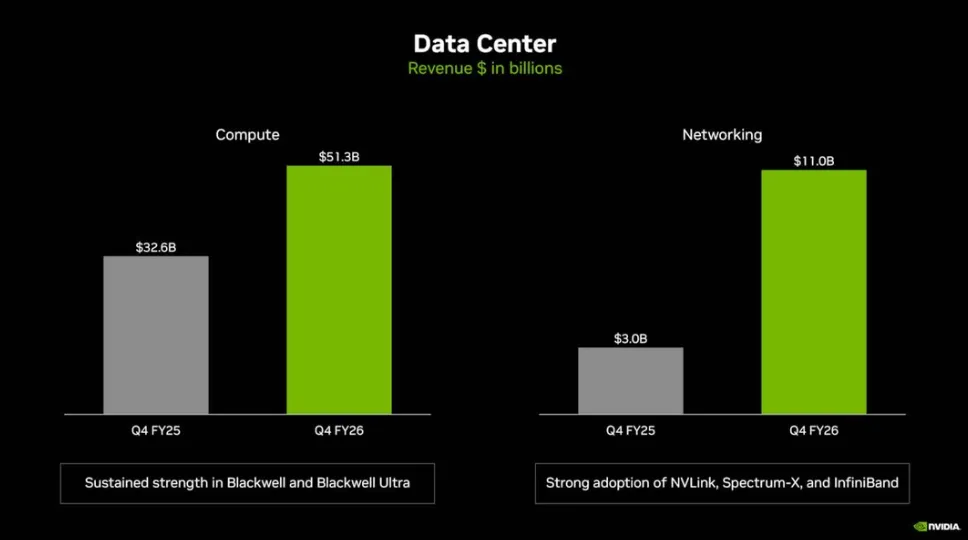

英伟达的数据中心业务由 Blackwell 和 NVLink 驱动,大幅增长75%,Blackwell芯片增长159%

数据中心包含两个主要领域:

1、算力业务(513 亿美元),GPU,计算平台等

2、网络业务(规模约 110 亿美元),互连技术,NVLink,InfiniBand,高性能以太网等

拉长时间看,英伟达在数据中心营收的增长非常稳定。

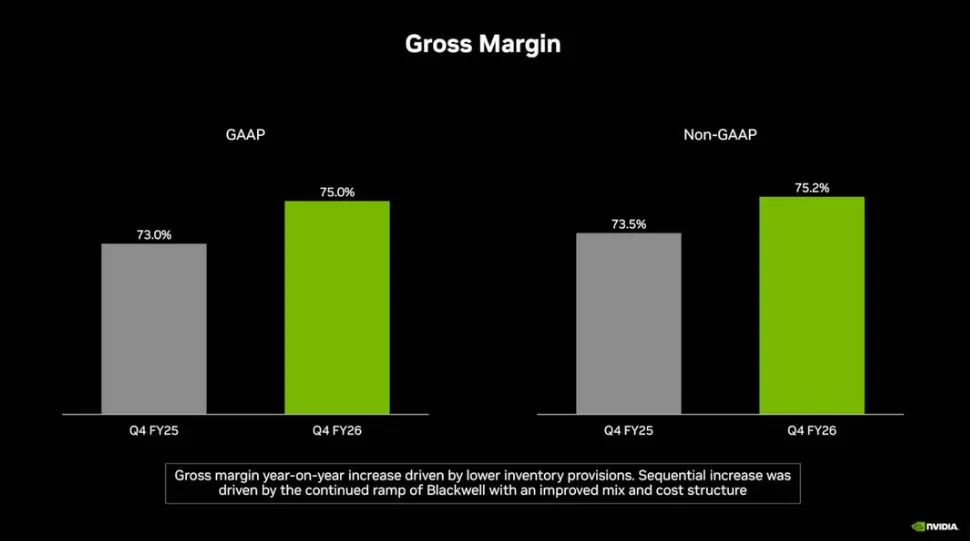

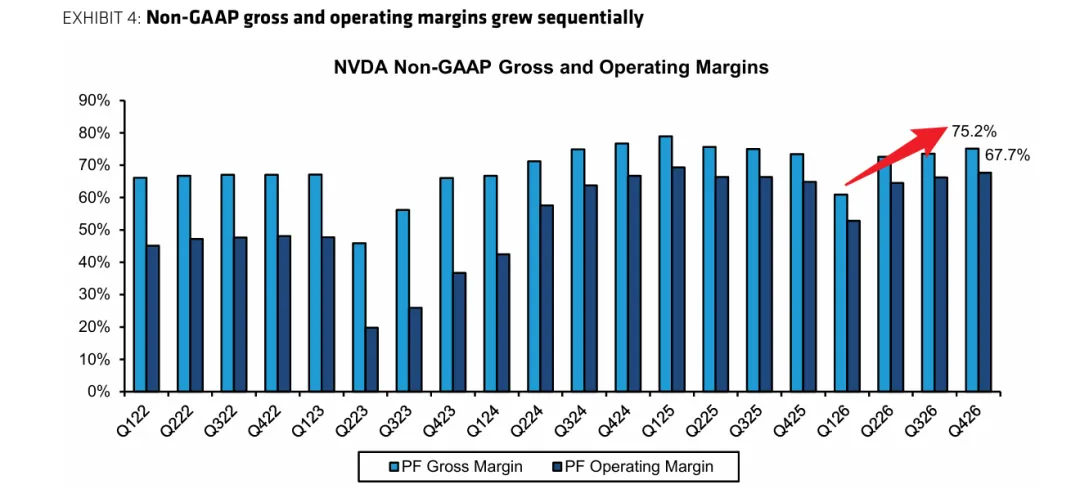

二、 毛利率恢复与极速的造血效率

从财报中看到了英伟达利润率的恢复。在财年第四季度,非 GAAP 毛利率达到 75.2%,同比增长 170 个基点。

拉长周期看,英伟达的毛利在进一步上升,这是由于产能提升带来了成本效率的提高

图中毛利率的低点是 Blackwell 在进行产能爬坡:

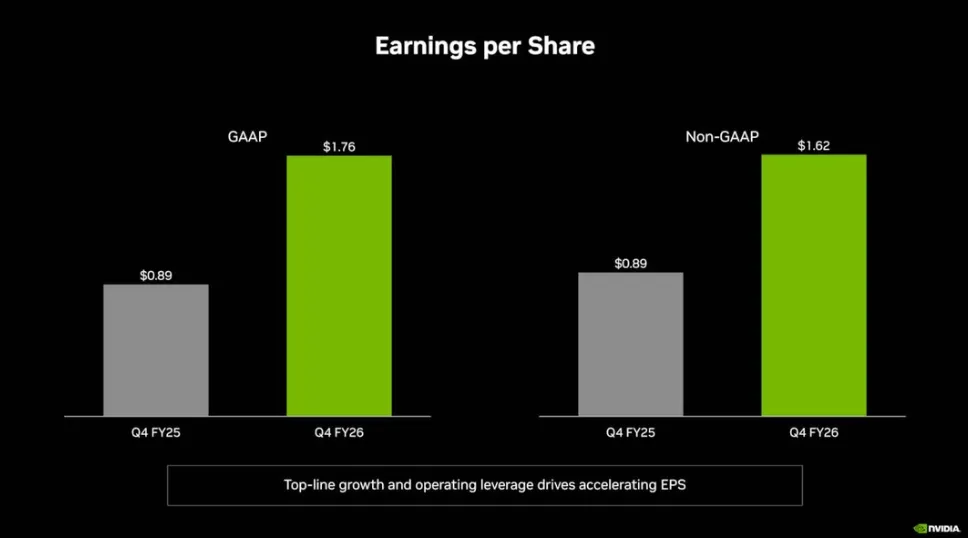

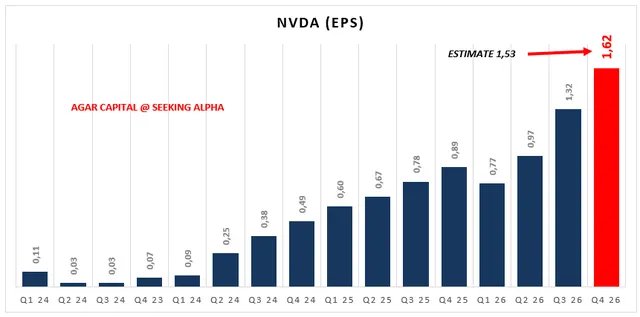

调整后每股收益为 1.62 美元,超过华尔街预期 8 美分,同比增长 82%

下图拉长时间看,可以看到英伟达每股盈利的惊人涨幅。从两年前的几美分,上涨到现在的 1.62 美元

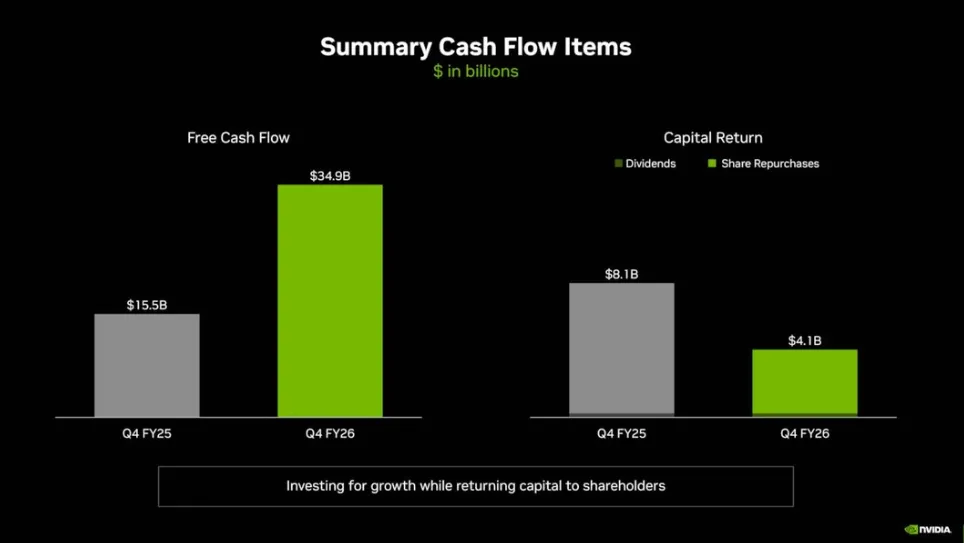

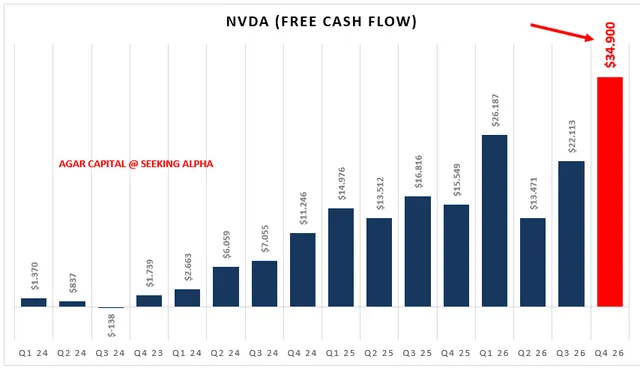

随着近年来营收和利润的爆发式增长,英伟达展现出强大的自由现金流创造能力。

仅在第四季度,其产生的自由现金流就接近 350 亿美元,较去年同期大幅增长了 190 亿美元。

英伟达能将季度收入680亿的 51% 直接转化为自由现金流(FCF)。

这代表英伟达在芯片行业的统治力,它已经成为拥有强定价权、且深度控制全球 AI 价值链顶的垄断型平台公司

三、AI浪潮下,全球征收”算力税“

我们将行业内的其他公司做一个简单的对比:

博通 (Broadcom):自由现金流率约 40% - 45%。它是唯一能接近英伟达的公司。逻辑在于其“半导体+软件”的双轮驱动,尤其是收购 VMware 带来的高毛利软件订阅,以及在 AI 交换芯片领域的垄断地位

AMD:自由现金流率约 15% - 20%。虽然它是 AI 浪潮的直接受益者,但因缺乏像 CUDA 那样的生态议价权,其造血能力仍处于正常优秀硬件公司的范畴

Marvell:自由现金流率约 15% - 20%。主攻光模块和定制化 AI 芯片,虽然技术门槛高,但作为组件供应商,其现金转化效率无法实现跨越式突破

英特尔 (Intel):自由现金流率经常为负(可达 -10%)。它正处于重资产转型的阵痛期,同时背负设计与代工,巨额的资本开支吞噬了所有现金流,目前处于持续“失血”状态

寒武纪 (Cambricon):现金流处于盈亏平衡点附近。目前正处于营收高速增长与扭亏的关键期,为了维持技术竞争力,必须将绝大部分收入重新投入研发,现金转化尚不稳定

中芯国际 (SMIC):自由现金流常年为负或极低。作为代工厂,赚的是辛苦钱。为了追赶先进制程,每年需投入 70 亿- 80 亿美元采购设备。利润还没捂热,就必须换成机器设备,处于典型的“投入期”。

在 AI 价值链中,英伟达和博通在“收税”,AMD 和Marvell在“打工”,而中芯国际、寒武纪和英特尔则是在“搬砖”。

相关内容详见:英伟达 VS 寒武纪全面对比,看中美AI龙头惊人差异

传统硬件厂在扩张期往往被厂房、设备和库存锁死资金,而英伟达每卖出 100 元产品,就有 50 元是扣除所有成本后、可自由支配的净现金。这种财务特征,标志着它已从“卖芯片的”进化为 AI 时代的“税务局”。

自由现金流占收入的比例高重要原因是巨额的“预付款”:由于产能极度稀缺,云巨头必须提前支付定金锁定订单。这意味着芯片尚未下线,现金已落袋为安。这种“先收钱、后交货”的优势,让英伟达跑出了顶级软件公司才有的现金周转效率。

支撑这种控制力的底层逻辑,是 CUDA 生态对全球开发者的深度绑定,以及对台积电轻资产代工体系的极致利用。

它规避了重资产的折旧泥潭,通过 75% 以上的毛利覆盖所有研发投入。结果就是:英伟达赚到的全是“活钱”,无需通过反复砸钱买设备来维持增长。这种极致的资产效率,不仅让利润增速跑赢股价增速,也让自由现金流增速跑赢股价增速。

四、 需求前瞻和未来业绩的保证

这种恐怖的造血效率,在英伟达对 2027 财年第一季度(Q1 FY2027)高达 780 亿美元的营收指引中得到了进一步验证。

这一数字直接击碎了市场此前 720 亿美元的保守预期。如果按照这个节奏,英伟达 2027 财年的总收入有望突破 3400 亿美元。

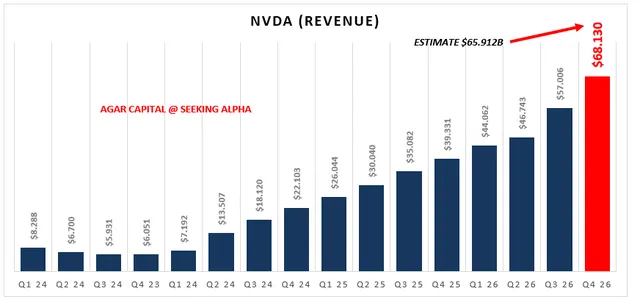

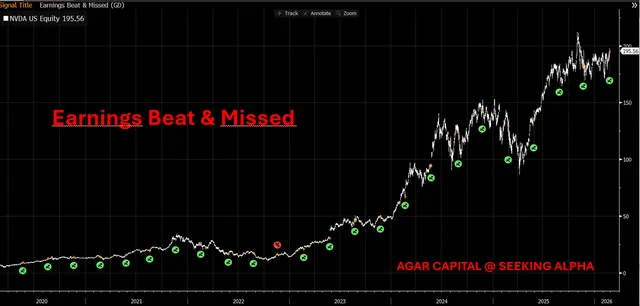

下图中绿色图标密集,显示英伟达在过去数年里,绝大多数季度的实际业绩都超过了华尔街的预期

每一次“Earnings Beat”不仅推高了股价,更在不断调高市场对其下一阶段的胃口。从 2023 年 AI 爆发至今,英伟达几乎没有出现过严重的“Miss”,这种兑现能力在非常罕见。

更关键的衔接点在于:管理层不仅预测全年将保持强劲的环比增长,还确认了下一代 Vera Rubin 架构芯片将在下半年正式入场。

虽然 Vera Rubin 的推出和产能爬坡可能在下半年对毛利率造成短期影响,但英伟达的 AI 收益看起来将在接下来的几个季度继续增长。

当 780 亿美元的单季营收指引抛出时,市场看到的不仅是增长,而是未来每个季度将有近 400 亿美元的净现金源源不断地流入英伟达的口袋。

这种基于 Vera Rubin 架构迭代所带来的确定性,让英伟达在锁定全球 AI 算力份额的同时,也提前锁定了未来数年的霸权。这正是其股价在狂飙之后,依然能靠基本面消化估值的动力。

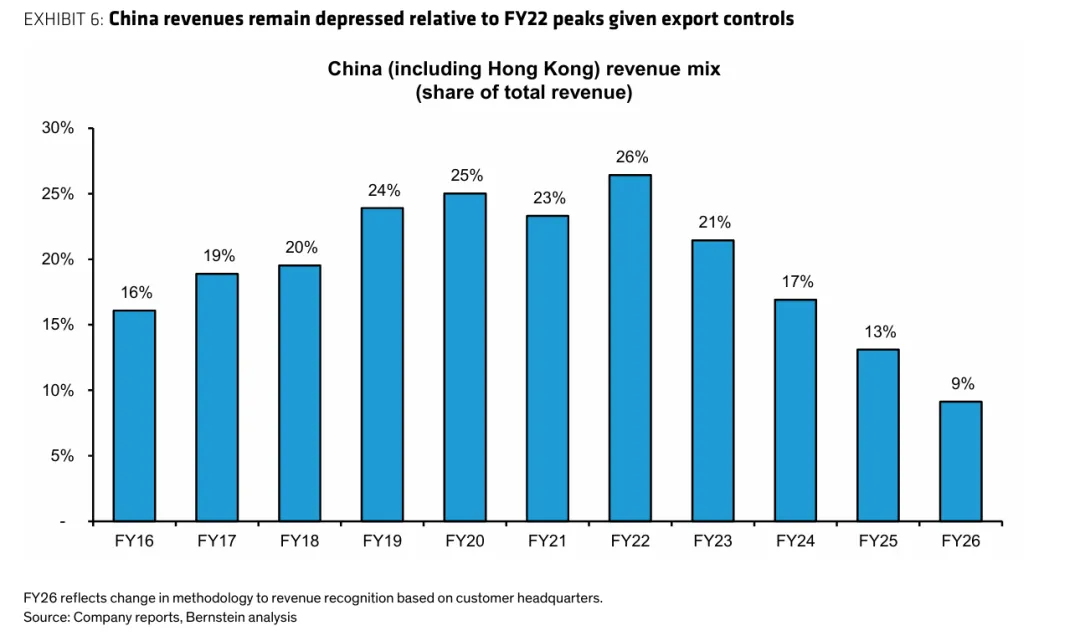

从下图可以看出,中国大陆在英伟达的营收占比正持续降低,这对于英伟达的股价来说,我个人认为是一个好事,减少了政策带来的波动。

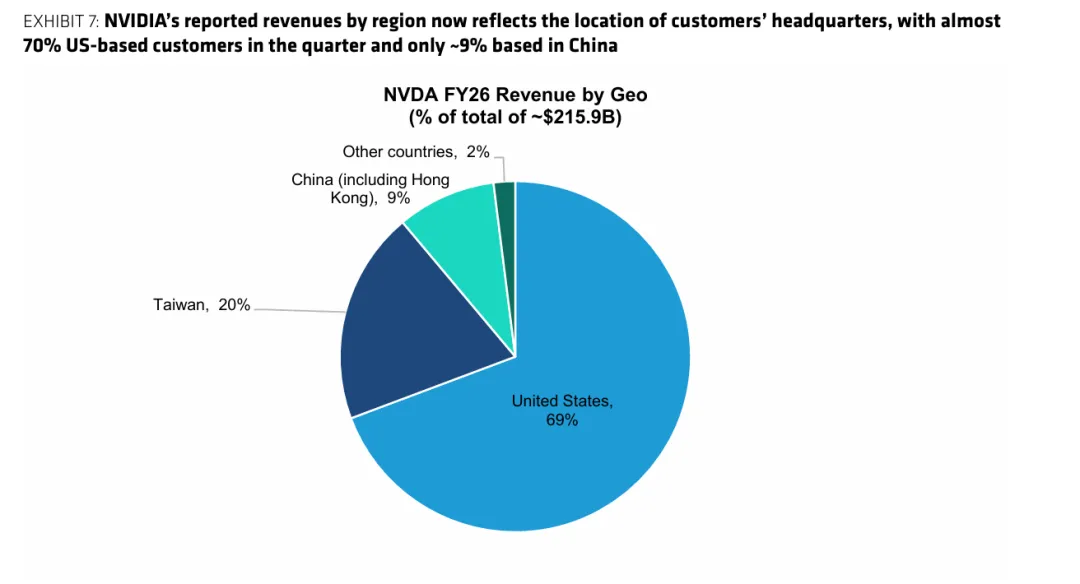

下图反映了英伟达营收在各个区域中的占比,北美区域占比 69%;

作为 AI 产业的“卖铲人”,NVIDIA 的营收分布即是全球 AI 投入的度量衡。北美近七成的占比,预示着未来一段时间内,AI 的技术爆发与商业化落地将继续由该地区主导。

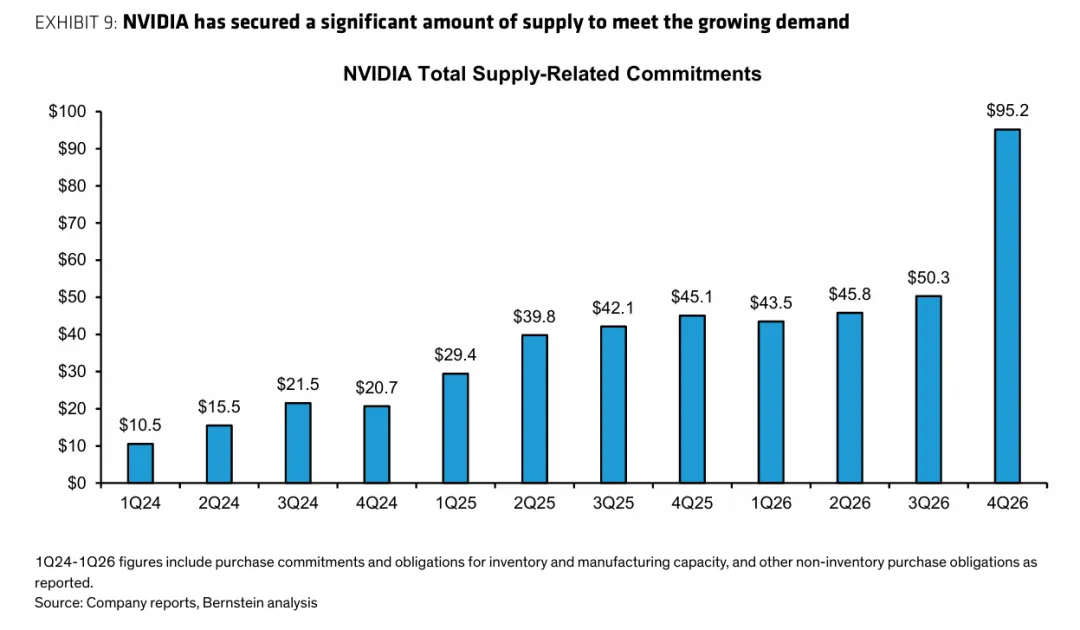

下图展示了 NVIDIA 总供应相关承诺(Total Supply-Related Commitments) 的增长趋势。

这个指标是衡量 NVIDIA 未来增长潜力、尤其是 AI 芯片需求可见度 的重要信号

“供应承诺”通常转化为 6-12 个月后的“实际营收”。4Q26 的承诺暴涨,预示着接下来的财年营收大概率会迎来又一个巅峰

从“稳步增长”到“指数级爆发”

初期积累(1Q24 - 4Q24): 在 2024 财年,承诺额从 105 亿美元增长到 207 亿美元,翻了一倍

平台期与温和增长(2Q25 - 3Q26): 进入 2025 和 2026 财年大部分时间,承诺额在 400 亿至 500 亿美元之间波动。这说明需求非常稳定且处于高位,供应链进入了某种“紧平衡”状态

末端激增(4Q26): 图表最右侧的 952 亿美元 引人注目。相比 3Q26 的 503 亿,几乎在单季度内翻倍。

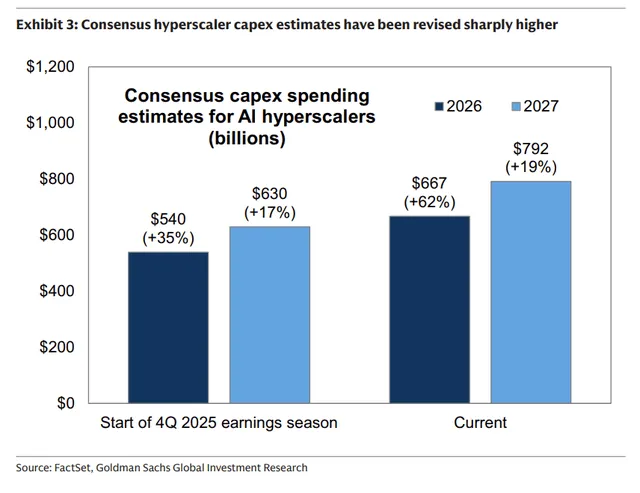

超大规模云计算公司(Alphabet、Amazon、Meta、Microsoft、Oracle)都为未来几年制定了人工智能投资计划。很难简单地"关闭"已承诺的资本支出,因为工厂正在建设中,数据中心在不断扩展等等。

2026年资本支出预期由5400亿猛增至6670亿美元,上修幅度高达62%;2027年则上调至7920亿美元,增幅19%。这表明大厂不仅未见减速,反而在竞争压力与需求确定性的驱动下疯狂加码。

从逻辑演进分析,市场原本预期2026年后增幅将逐年递减(+35%至+17%),Capex趋于平缓。但最新上调彻底拉高了支出基数,将原本的“短期冲刺”重塑为“长跑竞赛”。这意味着AI基础设施建设的投资高峰期被显著拉长,同时也为上游供应链提供了更长周期的业绩确定性。

五、 估值:盈利增长跑赢股价涨幅

英伟达(NVDA)的盈利增长速度超过了其股价涨幅,导致前瞻市盈率(Forward P/E)被压缩至 24–25 倍——这一估值水平远低于其 5 年平均值,也低于大多数高增长同行。

从下图我们可以看出,过去三年随着英伟达股价的不断提升,它的估值反而是下降的。

六、黄仁勋的闪烁其词

黄仁勋的评论:

Computing demand is growing exponentially - the agentic AI inflection point has arrived. Grace Blackwell with NVLink is the king of inference today - delivering an order-of-magnitude lower cost per token - and Vera Rubin will extend that leadership even further. Enterprise adoption of agents is skyrocketing. Our customers are racing to invest in AI compute - the factories powering the AI industrial revolution and their future growth."

计算需求正呈指数级增长——智能体 AI(Agentic AI)的拐点已经到来。凭借 NVLink 技术,Grace Blackwell 成为当今推理领域的王者,实现了数量级水平的单 Token 成本降低,而随后的 Vera Rubin 将进一步扩大这一领先优势。企业级智能体的采用率正在飙升,我们的客户正竞相投资 AI 算力——这些工厂正为 AI 工业革命及其未来的增长提供动力。

对财报会议中的一个重要问题:

顶级云厂商今年 CapEx 已近 7000 亿美元,投资者担忧该规模明年难以维持,且部分大厂现金流已承压。即使客户预算总额不再增长,你对他们持续投入的能力有多少信心?在这种预算受限的背景下,英伟达是否仍有办法实现增长?

黄仁勋没有直接回答,他的回答是这样的:

我对客户现金流的增长充满信心。

原因非常简单:我们已经看到了智能体 AI(Agentic AI)的拐点,以及智能体在全球企业中的实用价值,这正引发惊人的算力需求。

在 AI 的新世界里,算力就是收入。没有算力,就无法生成 Token;没有 Token,就无法实现收入增长。因此,算力等于收入。

目前,随着 Codex 和 Claude Code 的高效应用,以及市场对 Claude Cowork 和 OpenClaw(及其企业版)的极度热情,再加上所有企业级软件开发商(ISV)都在其平台之上开发智能体系统,我坚信拐点已经到来。

我们正在生成的这些 Token 不仅对客户有效,也让云服务提供商有利可图。逻辑其实很简单:计算模式变了。过去每年三四千亿美元用于运行传统软件的资本支出,现在已全面转向 AI。为了生成 Token,你必须拥有算力,而算力会直接转化为增长与收入。

总结:“算力即收入”。

对于未来英伟达股价,我们最重要的看点是:

1、算力什么时候能真正地变成收入?

就算 AI 革命真的能实现,算力真的能变成收入,那是未来两三年能实现,还是未来十年能实现?这对股价是有决定性的影响。

黄仁勋描绘的是美好的未来,但是股价不是靠未来五年、十年的梦想来支撑,而是靠未来一两年预期的盈利来支撑的。

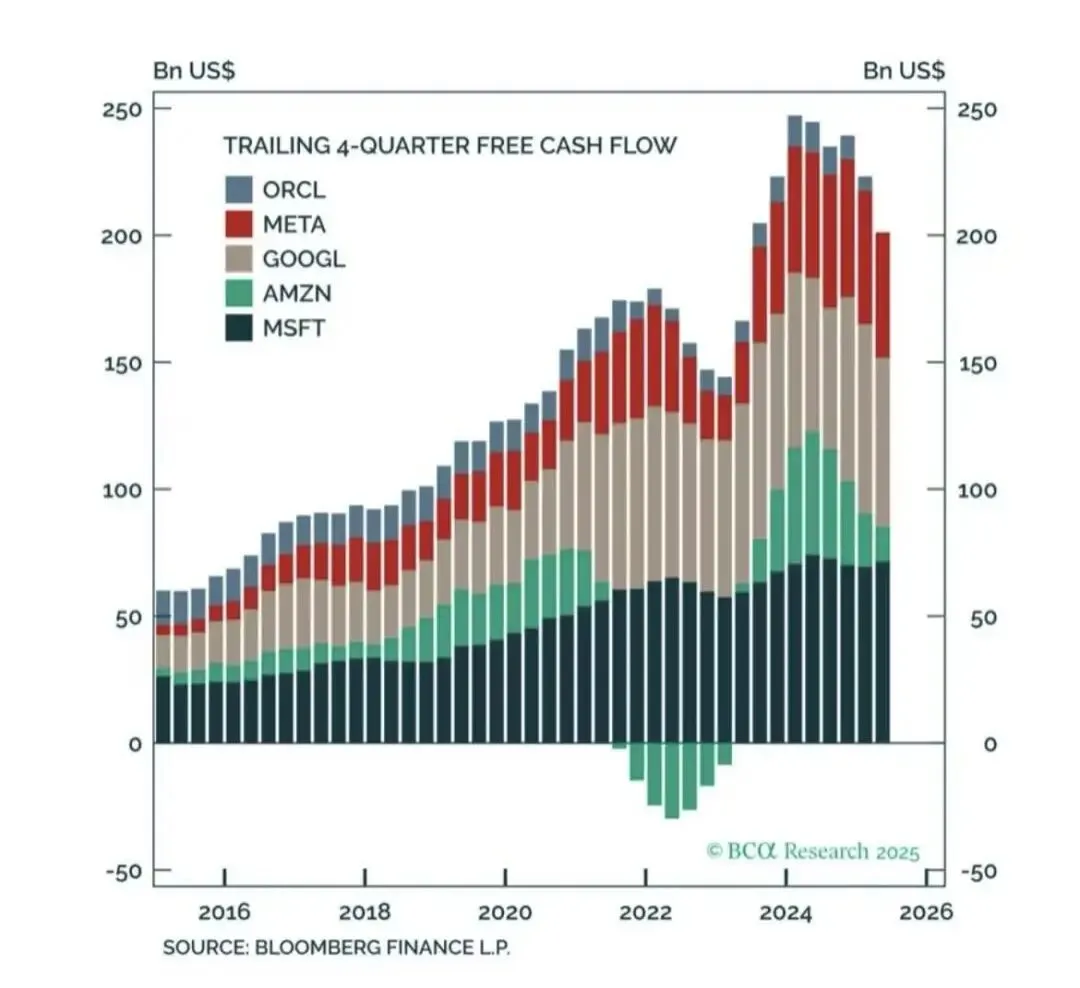

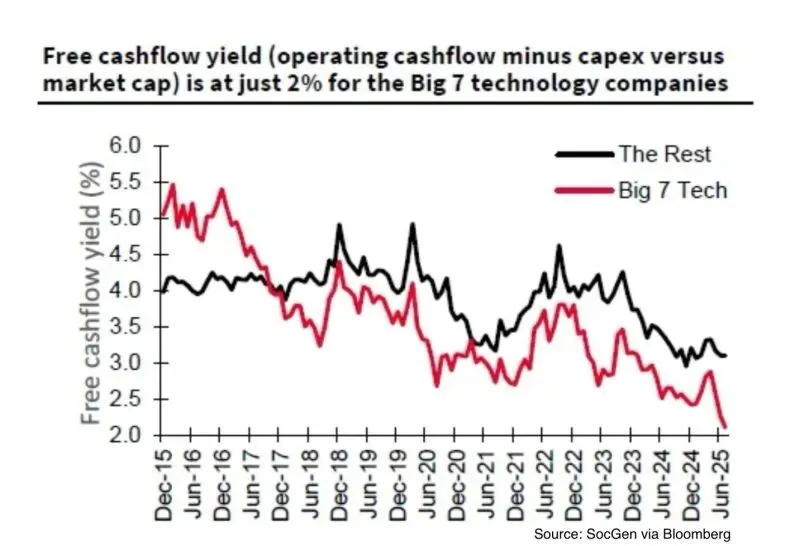

2、科技巨头的现金流能撑多久?

已由原先的 5400 亿美元大幅上修至 6670 亿美元,部分顶级云厂商的资本支出已占到其经营现金流(OCF)的 40% - 60%。

尽管这些巨头在 2025 年依然拥有极强的造血能力(累计经营现金流规模巨大),但由于巨额的 AI 投入,其自由现金流(经营现金流减去资本支出)在 2025 年受到了明显的挤压

下图是科技巨头经营现金流减资本开支的走势:

即使未来算力真的能转化成收入和利润,那么即使科技巨头想继续购买英伟达芯片,也可能因为现金流的减少,造成有心无力。

3、股价的拐点可能领先业绩的二阶导数:

如果未来英伟达股价出现拐点,那么一定不是营收或利润开始下降的时候,而是营收和利润的二阶导:增速开始下降之前;

因为股价代表的不是现在,也不是未来,而是未来预期的变化。

七、不变的是周期和人性

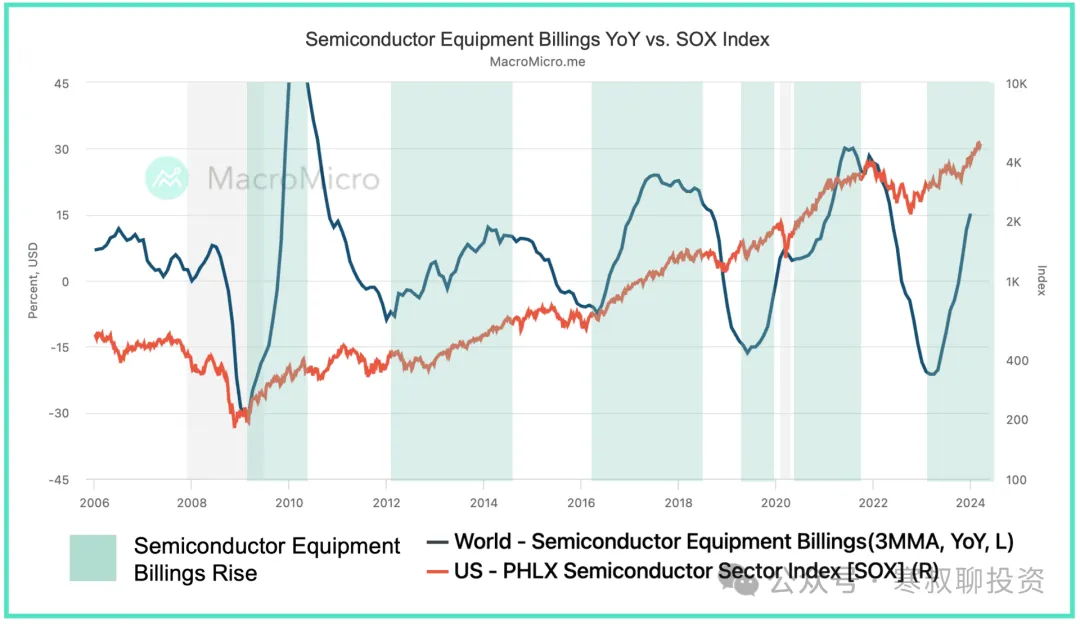

资本市场永远不变的是周期和人性。

下图红色是费城半导体指数,黑线是全球芯片销售3个月滚动增速

我们可以看出,芯片的销量呈现明显的周期性,当半导体销售增速——而非销量本身——开始下降时,大概率会迎来半导体指数的熊市。

所以对于全球半导体销售增速的拐点(而不是营收的绝对值),我们需要密切关注。

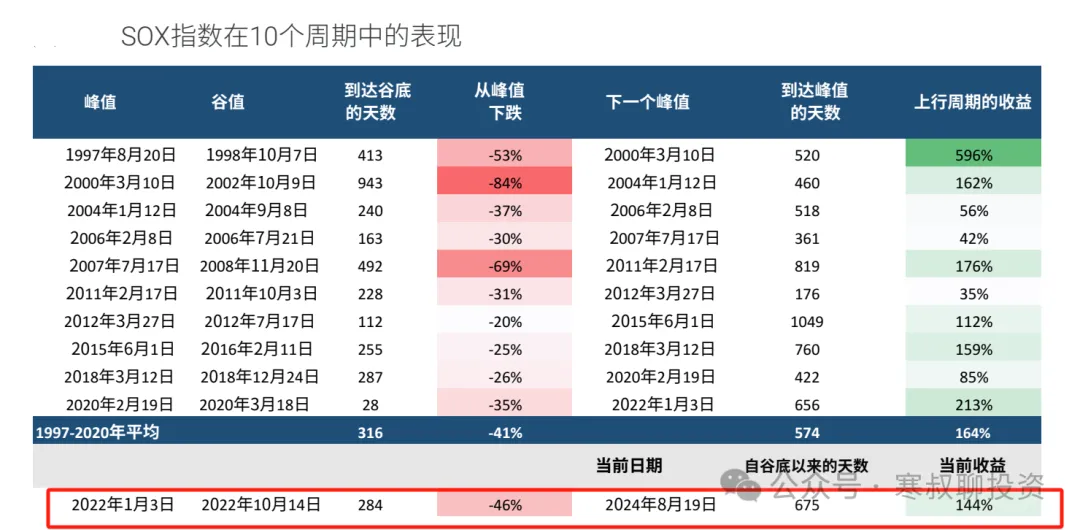

下图我们也可以看到,费城半导体指数在过去10个周期中的表现。

熊市的平均跌幅是 41%,而如果半导体熊市出现,那么英伟达的跌幅会大于半导体指数。

有人说,你这是看多还是看空?

我们既不看多也不看空,而是根据宏观分析来了解趋势,根据策略来进行交易。

我们在社群中分享了英伟达和台积电的交易策略,以及美股指数的逃顶策略:

在社群中本周更新了BRAVOS REARCH的6个商品、消费和矿产交易机会;

我们也利用最新的付费版翻译工具筛选有价值的研报中文版,在社群中刚更新160 页的《美银全球策略:千年资本史》

社群入口: