报 告 核 心 内 容 介 绍

Science Technology

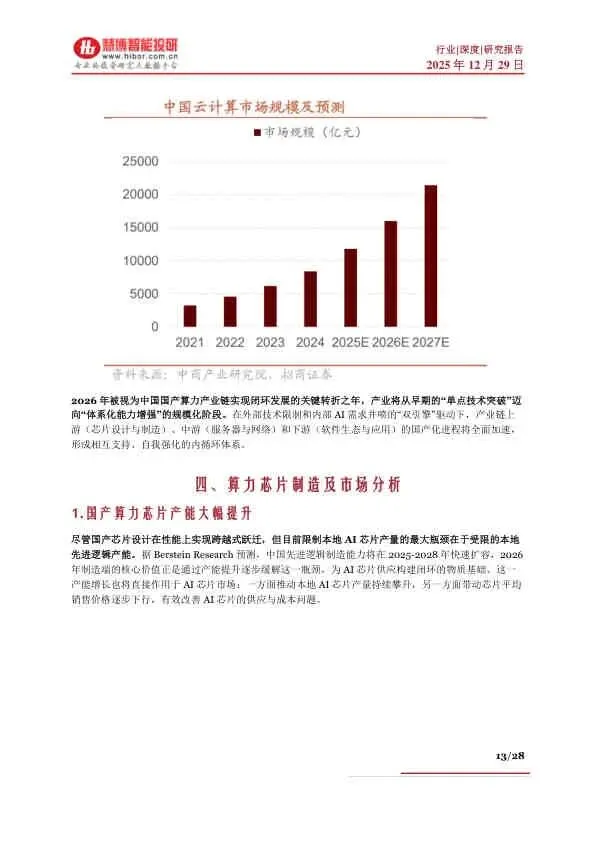

在“外部封锁”与“内需爆发”的双重驱动下,中国算力芯片产业正迎来历史性机遇期。2026年将是关键转折之年,国产芯片性能将实现与国际先进水平的并跑甚至局部领跑,产业链从上游芯片到下游云服务的国产化闭环正在加速形成。尽管面临先进制程产能等瓶颈,但凭借政策强力支持、市场需求井喷和全产业链协同,国产算力有望在2028年实现对海外供应商的全面替代。

以下是该报告的关键信息总结归纳:

一、 核心驱动力

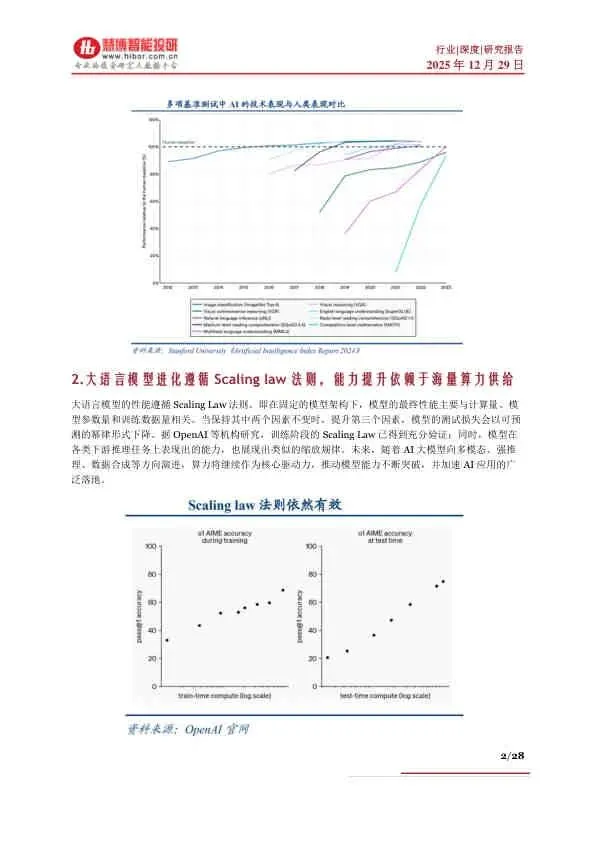

- AI技术突破: 多模态大模型(如ChatGPT-5)涌现,遵循Scaling Law法则,对算力需求呈指数级增长。

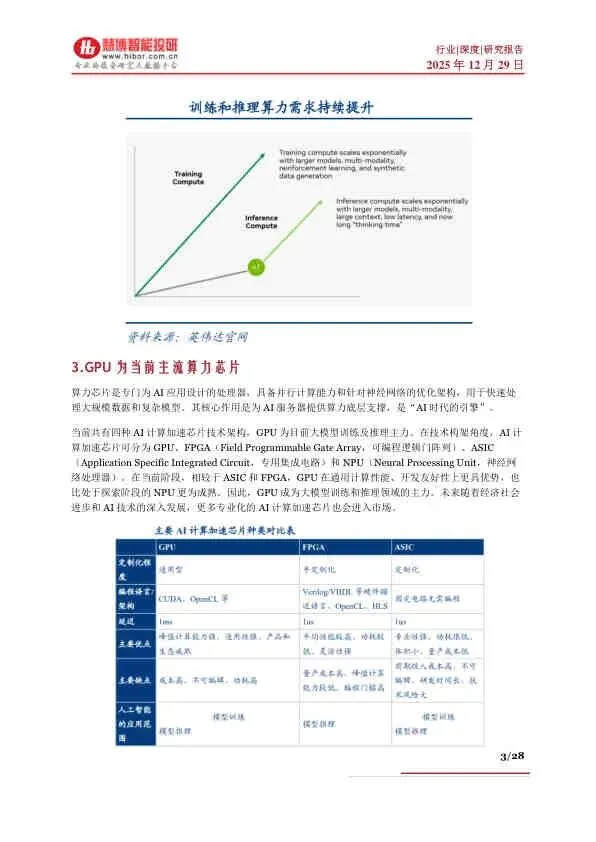

- GPU主导地位: GPU凭借通用性、开发友好性和成熟生态,仍是当前大模型训练与推理的主力芯片。

- 双引擎驱动:

- 外部封锁: 美国对高端AI芯片的出口管制制造了紧迫的供给真空。

- 内需爆发: 国内大模型技术飞速进步,点燃了对高性能算力的前所未有的需求。

二、 市场现状与趋势

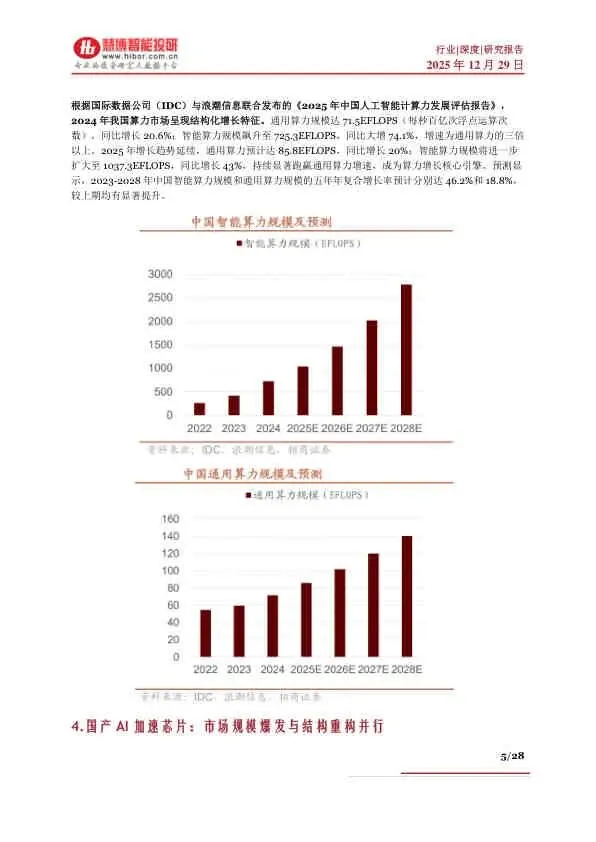

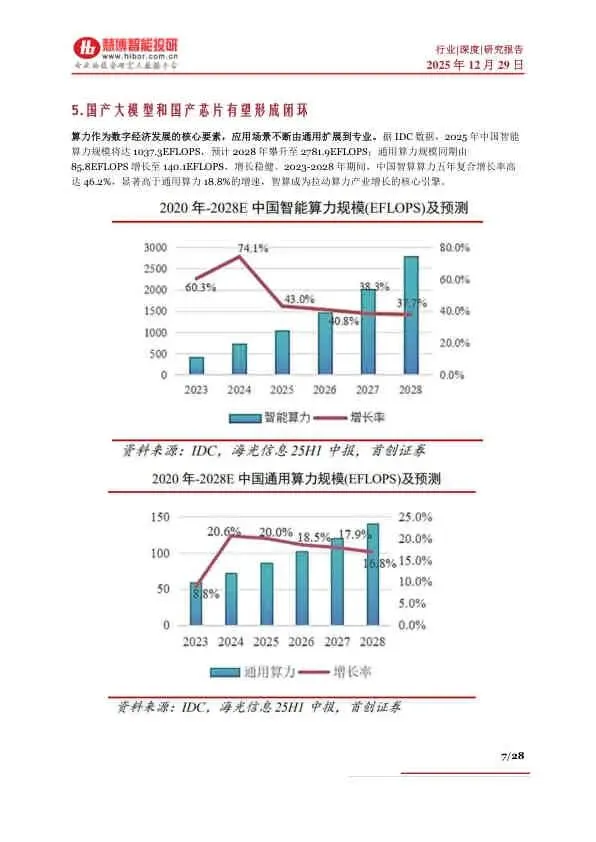

- 算力结构分化: 智能算力增速(2024年+74.1%)远超通用算力(+20.6%),成为增长核心引擎。

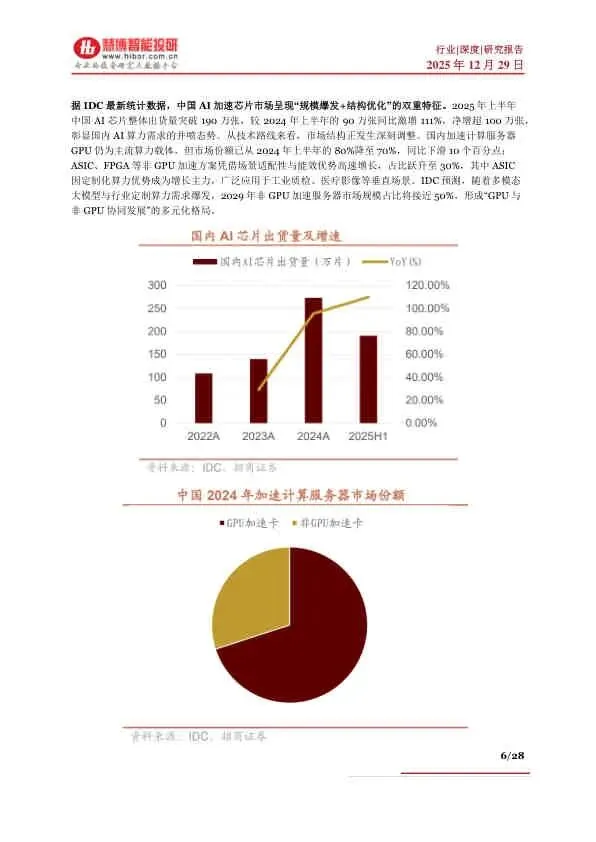

- 国产芯片市场爆发: 2025年上半年,中国AI芯片出货量同比激增111%,达190万张。

- 技术路线多元化: GPU市场份额从80%降至70%,ASIC、FPGA等非GPU方案因场景适配性和能效优势,占比跃升至30%。

三、 国产化进程与关键突破

1. 上游:芯片设计跨越式跃迁

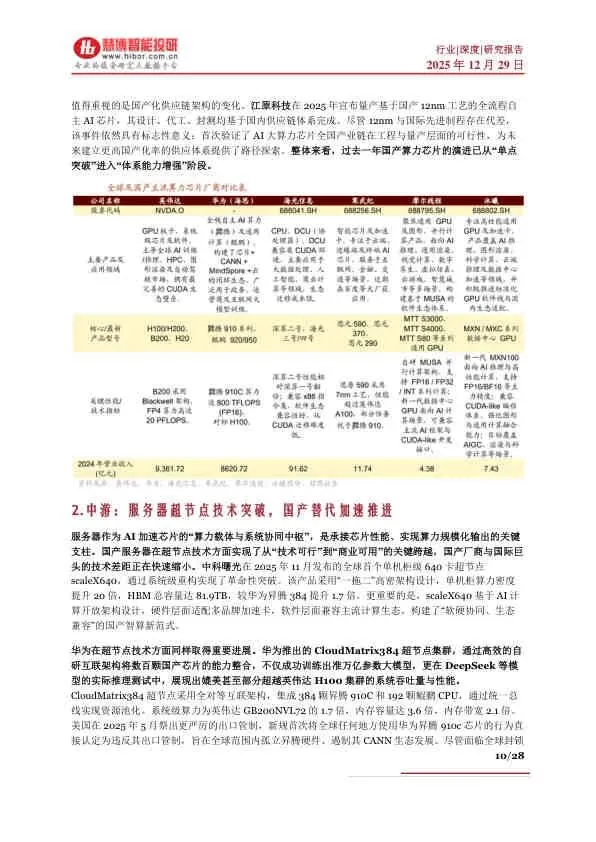

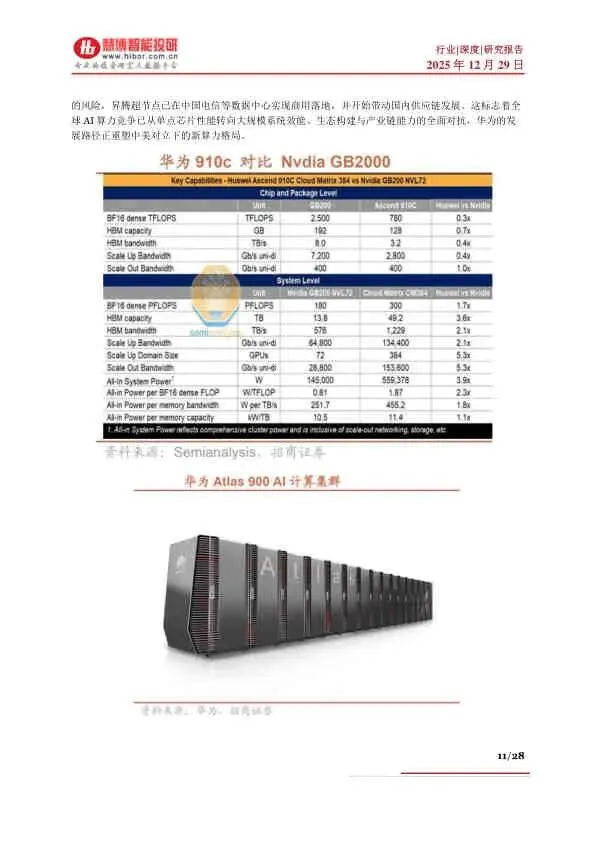

- 华为昇腾: 910C芯片(7nm)性能接近英伟达H100的80%,950系列(2026年推出)将支持FP8等低精度格式,算力达1-2 PFLOPS。

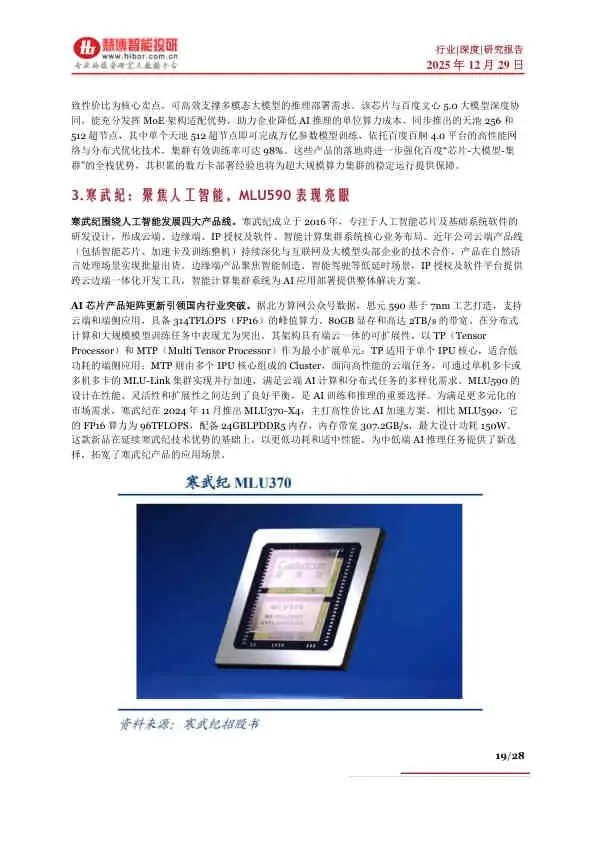

- 寒武纪: 思元590(7nm)在FP16算力上远超A100,并针对大模型优化Flash Attention等算子。

- 海光信息: 凭借x86生态兼容的CPU+DCU双产品线,在政企市场占据重要地位,新一代“神算三号”DCU将对标CUDA生态。

- 摩尔线程/沐曦: 在通用GPU领域快速追赶,MTT S5000、曦云C500等产品已量产,下一代产品性能对标H100。

- 供应链自主: 江原科技实现基于12nm国产全流程的AI芯片量产,验证了全国产供应链的可行性。

2. 中游:服务器与超节点技术突破

- 超节点成为关键: 通过系统级创新弥补单卡性能差距,支撑算力规模化部署。

- 代表产品:

- 中科曙光: scaleX640(单机柜640卡),算力密度提升20倍。

- 华为: CloudMatrix384,系统级算力为英伟达GB200的1.7倍。

- 阿里云: 磐久AL128,采用模块化解耦架构,兼容多品牌硬件。

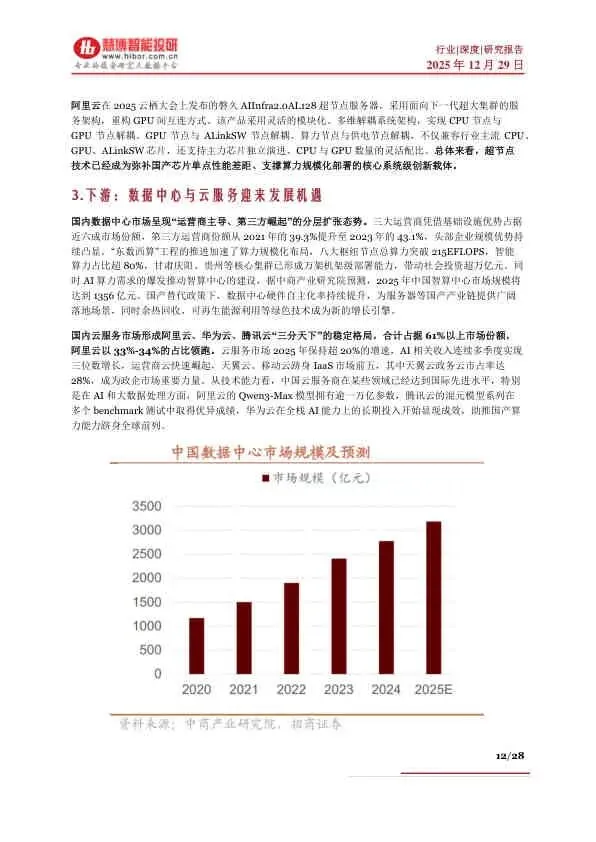

3. 下游:数据中心与云服务协同发展

- 智算中心建设加速: “东数西算”工程推动八大枢纽节点智能算力占比超80%。

- 云服务市场格局: 阿里云、华为云、腾讯云“三分天下”,AI相关收入连续多季度三位数增长。

四、 市场格局与国产替代预测

- 当前格局: 英伟达在中国市场仍占约40%份额,但面临严峻挑战。

- 未来预测 (Bernstein) 到2026年,中国市场格局将剧变:

- 华为: 份额将跃升至50%。

- 英伟达: 份额将暴跌至8%。

- 寒武纪(9%)、AMD(12%)等将分食剩余市场。

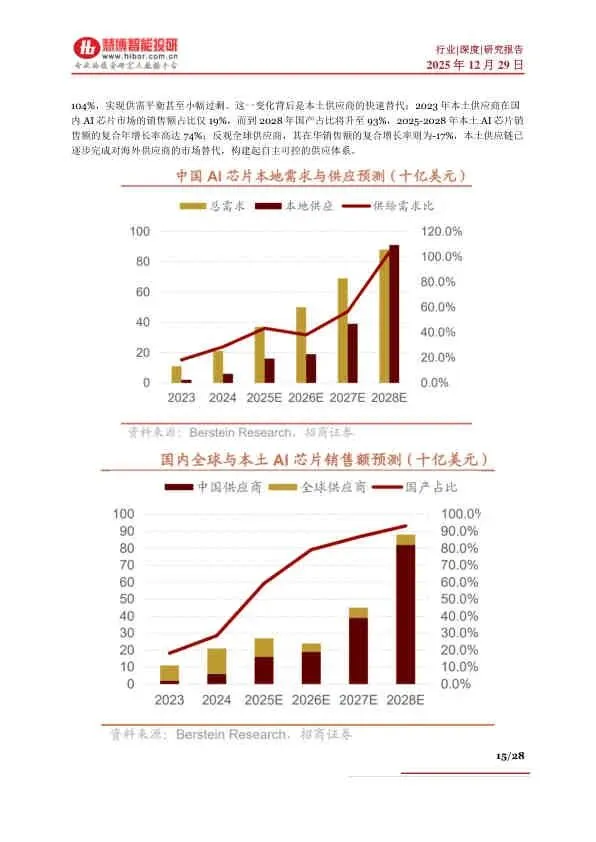

- 长期展望: 到2028年,本土AI芯片供应对需求的覆盖比例将达到104%,实现供需平衡甚至小幅过剩,本土供应商销售额占比将从19%飙升至93%。

五、 总结

该报告描绘了一幅中国算力芯片产业强势崛起的图景。在外部压力和内部需求的共同作用下,国产算力已从“单点突破”进入“体系能力增强”的新阶段。以华为、寒武纪、海光等为代表的龙头企业,正通过技术创新和生态构建,加速实现从芯片到整机、从硬件到软件的全栈自主可控。2026年将是见证国产算力能否真正“换道超车”的关键一年。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。