英伟达最新财报解读:对国内AI产业链会有哪些影响?

一、英伟达财报简要解读

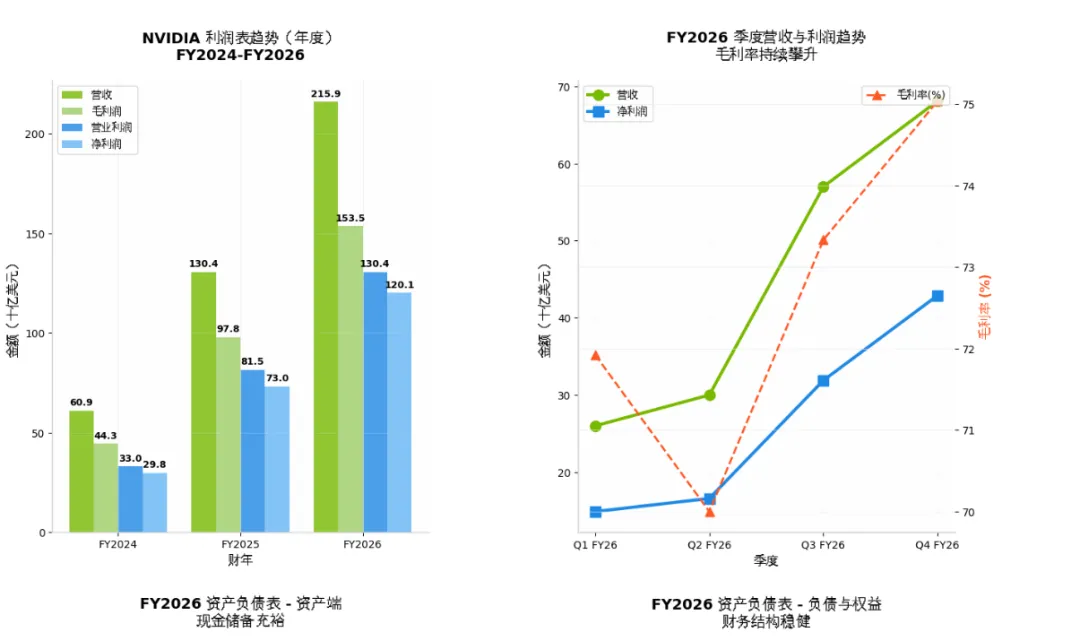

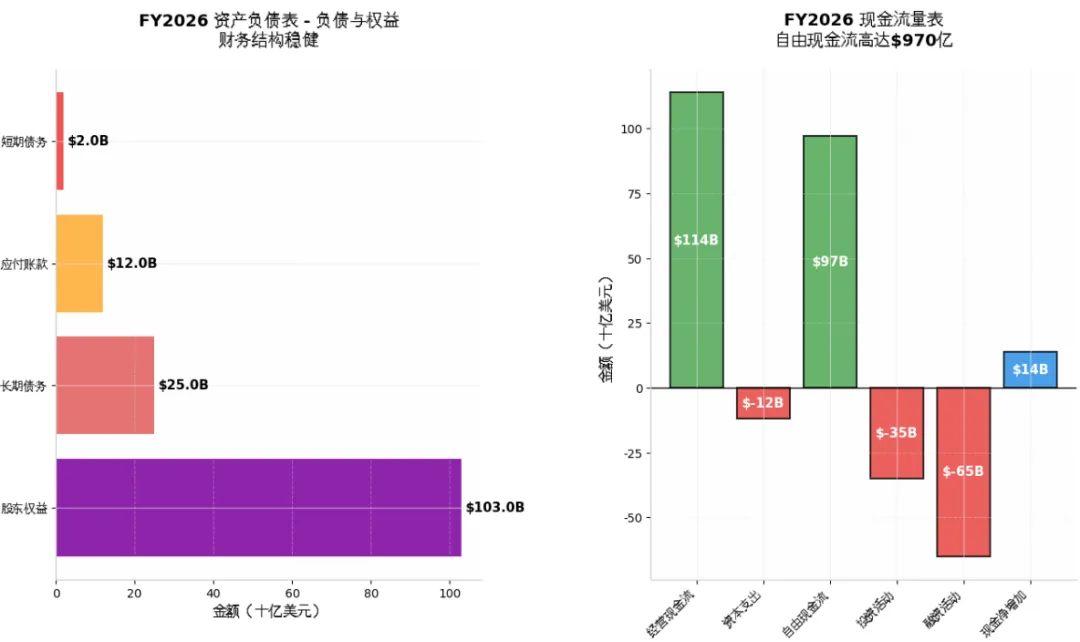

英伟达最新财报公布,从公布的情况来看,还是超预期的。从2025年2月开始,英伟达的股价基本上一直处于稳步抬升的状态,虽然中间偶尔略有波动,但其股价和基本面,整体还是处于强劲的状态。英伟达的财务报告,可谓是全球资本市场最为关注的财务了。市场高度关注的业绩指引方面,英伟达预计第一财季营收764.4亿美元到795.6亿美元,高于市场预估的727.8亿美元。市场整体也给予了较高的估值:2025年全年营收达到681亿美元,同比增长73%;净利润430亿美元,同比增长94%。公司全年营收2159.4亿美元(约合14834.0亿元),同比增长65%;净利润则达到1200.8亿美元(约合8248.9亿元),同比增长65%。以日计算,英伟达平均每天赚22亿元。真是牛的!注:数据中心业务占比已超过90%,是绝对的营收支柱。

财务中,值得关注的一点是:英伟达CEO黄仁勋在财报中表示,计算需求正呈指数级增长——智能体(Agentic AI)的转折点已经到来:企业对智能体的应用正在飞速增长。黄仁勋也曾强调过现在是“推理时代”。训练是一次性投入,推理却是持续消耗。当AI进入真实应用,每一次提问、生成与智能体决策,都在消耗算力。用户越多,需求越稳定,其规模可能反超训练市场。这个比较容易理解,复购总是更能赚钱。Blackwell架构进入规模出货,过去四个季度累计交付600万颗GPU。二、英伟达利润表和现金流的拆解

在芯片行业,这不仅意味着定价权,更意味着软硬结合的护城河。虽然市场担心新芯片Blackwell良率会导致毛利下滑,但英伟达通过软件生态和系统级销售稳住了毛利。营收暴涨的同时,研发费用并未同比例暴涨。这显示AI硬件行业具有极强的规模效应——一旦芯片设计完成,卖出越多,边际成本趋近于零。这对竞争对手(如AMD、Intel)是巨大的打击,因为它们很难在低毛利下支撑如此高额的研发投入。一是经营性现金流激增: 单季274亿美元的经营现金流远超净利润(221亿),预收款项极其充足。客户为了拿到GPU,往往需要预付定金。二是存货周期的信号: 资产负债表显示存货上升至96.4亿美元。在下行周期,存货是雷;但在上行周期,存货是金。这代表英伟达正在全力备货Blackwell芯片,且这些存货大概率已被客户预订,直接锁定了后面一段时间的业绩(具体多少个不好测算)。三、A股后续会如何?

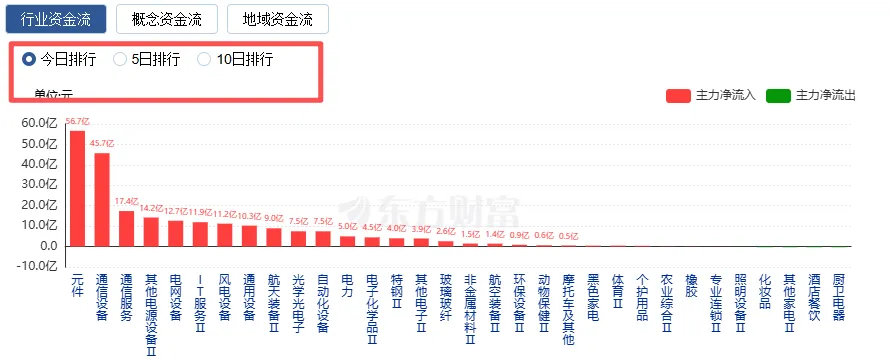

受英伟达业绩超预期刺激,美股科技“七姐妹”隔夜集体上涨,同时也刺激A股AI硬件方向全面走强。A应用方面,并没有显著表现。但元器件和通信设备这两个行业,是AI硬件的主要行业,今天表现不错,是否意味着AI硬件行情有望迎来一段行情,能否走出主线,还有待观察。目前看得到的是,5日、10日,元件行业有比较明显的资金流入。逻辑: 英伟达数据中心营收增长78%,意味着配套的光模块需求同步高增。且Blackwell架构对高速光模块(800G/1.6T)的需求是指数级的。A股标的: 中际旭创、新易盛、天孚通信。(这些估值其实都不算便宜了。)这些公司是英伟达供应链的核心,业绩兑现度最高。财报中的存货增长,映射到A股就是光模块厂商的订单排期延长。英伟达Blackwell芯片功耗极高,这对基础设施提出了硬性要求。逻辑: 英伟达下一代芯片必须配合液冷,风冷已无法满足散热需求。A股标的: 英维克、申菱环境。随着Blackwell放量,液冷渗透率将从10%向50%跃迁。(也不便宜。)逻辑: 英伟达业绩好,证明大模型训练成本依然高昂。这对A股的AI应用公司(如办公软件、传媒)是双刃剑。一方面证明AI是真趋势,另一方面也意味着它们需要持续向英伟达类企业“交钱”(购买算力伤害利润表),若没有爆款应用,利润将被高昂的算力成本侵蚀。(这里需要持续关注应用能否成为爆款的前兆。。。包括目前国内的互联网互头,内卷加上AI应用目前有点春节热的迹象,需要谨慎重投入这块,只能重点观察,持续观察。)逻辑: 英伟达越强,国产替代的紧迫性越强。虽然短期业绩无法对标,但政策逻辑和“B计划”逻辑会支撑估值。投资的策略: 更多受国内政策和供应链自主化进程驱动,而非完全受英伟达财报影响。 随着英伟达业绩基数变大,增速终将放缓。A股投资需从“炒概念”转向“看业绩”,优先选择那些在英伟达和国内头部厂家供应链中份额稳固、且能跟随技术迭代提升价值量的公司。免责声明:本分析仅供参考,不构成投资建议。股市有风险,投资需谨慎。