英伟达全方位超预期的财报,搭配亮眼业绩指引,竟换来盘后冲高、开盘跳水,单日跌超5%的离谱走势(盘后最高203.49,开盘价194.27,收盘价184.89,跌-5.46%),这走势估计让期权赌徒们心情跌宕起伏。比正股暴跌更惨烈的,是期权市场的血洗——无数财报前all in单腿Call、赌股价大涨的赌徒,一夜之间本金几乎归零,财报杀期权(IV Crush)不是一般的残酷。

财报前,市场对英伟达的预期拉满,作为AI核心标的,其财报早已成为科技股风向标。期权市场先疯狂,隐含波动率(IV)飙升,近月Call溢价被炒至高位。但多数散户满心希望股价暴涨,忽略了IV高位的泡沫——财报落地后不确定性消失,IV在开盘后迅速崩塌,迅速侵蚀时间价值,期权价值迅速缩水,这也是期权交易的致命陷阱。

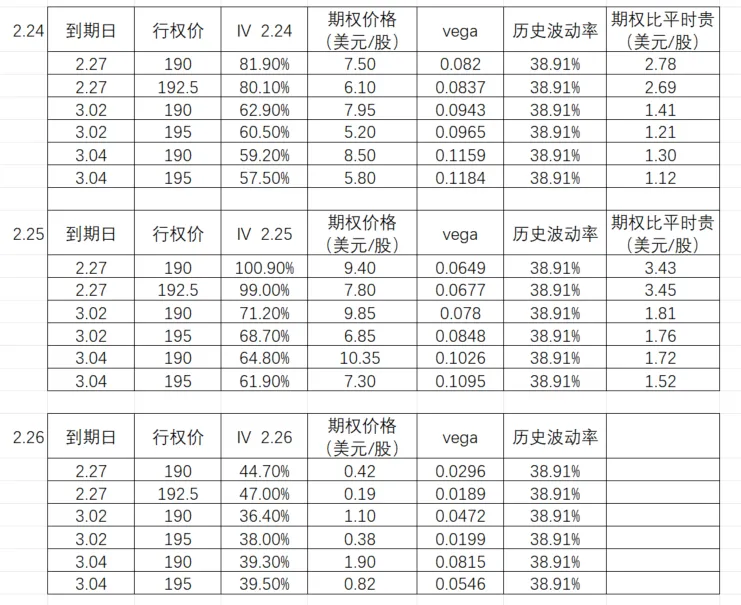

不知道什么原因,面对市场情绪化的暴跌,虽然我持仓的正股浮亏,我却非常淡定。继续记录相关数据如下表,方便对比,把三个交易日的数据并列摆放。

观察表格可知:财报落地后叠加IV断崖式腰斩,由于虚值期权的Vega值通常较高,对波动率变化极为敏感,因此在IV回归理性时,其价值缩水尤为剧烈。叠加开盘股价暴跌,无数单腿Call开盘跌超80%,表中虚值Call价值大幅缩水。

我这几天一直在实践做空波动率,昨晚完成收官。平仓了前天卖出的备兑看涨期权(Covered Call),实现获利了结。同时平仓了为防止股价暴涨买入的虚值call,该期权亏损 66%。不过总体上达到了当初的策略目标,虽然正股因股价下跌产生浮亏,但期权端实现了盈利。

随后我又开仓了35天后到期(NVDA260402)的双卖策略:卖出2张190Put(成交价10.55)、卖出2张195Call(成交价8.2)。

逻辑很简单:我坚定看好英伟达基本面,底仓不动,拿出200股作为卫星仓,做CC备兑策略,同时以持有的现金作为抵押继续卖put策略,赚取权利金。基于对市场不确定性的敬畏,也曾挨过市场的暴打,现在我始终坚持‘低买高卖’的逆向思维,而非追涨杀跌。从去年5月开始,我定下规则:坚守交易纪律、持续学习研究,持续提升自己。

这份财报完美到挑不出瑕疵:营收、净利润、毛利率全超预期,数据中心业务持续爆发,下季度指引也远超乐观预期,没有任何利空信号。盘后冲高近3%后回落,开盘却直线砸跌超5%,吞掉前期全部涨幅。为此我查阅了一些资料,有3个说法我认为比较有道理:

1、底层逻辑已经得到了最高级别的确认,现在的震荡是在清洗那些加了杠杆和想赚快钱的浮筹。

2、最大痛点收割,也就是期权到期前,股价会往“让最多的期权买方亏损”的位置靠拢。刚好本次财报后2天恰好就是期权到期日,两者凑在一起,放大了对期权买方的杀伤力。大量财报赌徒之前买入大量虚值Call,现在几乎归零。本质就是收割了赌大涨的期权买方,这也就是“杀期权”的核心。

3、财报前散户疯狂买入虚值Call赌大涨,做市商作为Call的卖方,为了对冲风险,必须同步买入同等正股进行Delta对冲,这也是财报前英伟达股价逆市上涨的原因。财报落地后股价跳水叠加IV骤降,导致虚值Call的Delta快速归零,做市商必须反手卖出之前对冲的正股,由于大量做市商同步操作,这种程序化、集中的抛压形成巨大的瞬时卖压,直接导致股价跳水形成股价下跌对冲头寸抛压互相强化的负反馈循环,直接放大了下跌幅度,这也是开盘直接跳水的核心技术性原因。做市商必须无条件、即时地维持“Delta中性,财报落地后,虚值Call价值瞬间几乎归零,做市商此前为对冲风险建立的正股多头敞口随之失效,为维持动态平衡,必须集中平仓正股,正是这种程序化的抛压,直接加剧了股价的跳水。

财报前后有两件事是确定性的,一是财报的发布日期,二是波动率先升后降。股价的方向我们是无法预测的,哪怕是财报超预期。先做多波动率,再做空波动率,追求确定性高的盈利,这个成功率是非常高的,值得我继续研究。