Lumentum最新财报:OCS狂揽4亿订单,AI光通信的预期差正被强力兑现

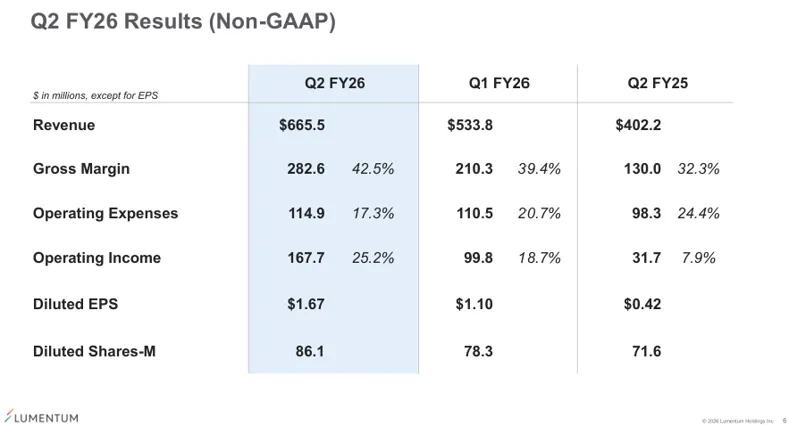

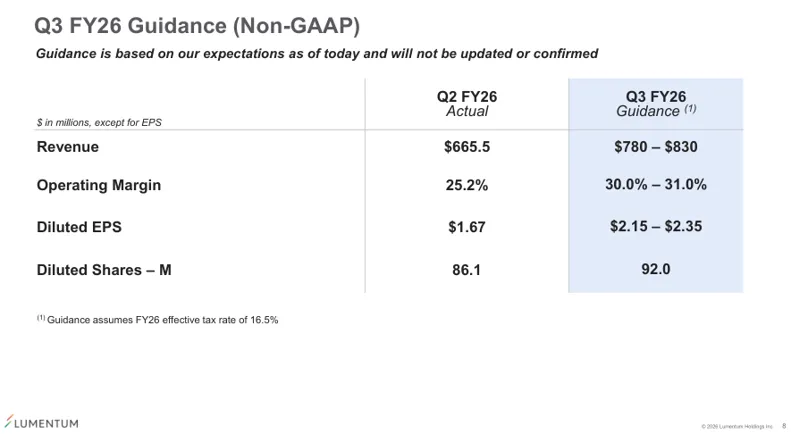

近期,市场对“AI光通信需求是否见顶”、“疯狂扩产是否会导致过剩”的争论不绝于耳。但我觉得,这个问题或许问错了:AI真正昂贵的瓶颈,正在从“算力”本身,向连接算力的“神经系统”转移。当这套神经系统从传统的铜线向光互联演进时,我们面对的不再是一个简单的季度景气扰动,而是一次底层的架构换代。最近,占据全球高端光芯片(EML)半壁江山的光通信龙头 Lumentum ,其CEO 迈克尔·赫尔斯顿(Michael Hurlston)密集出席了瑞银(UBS)和雷蒙德詹姆斯(Raymond James)两场投行闭门会,并给出了非常乐观的行业预测和指引(“目前的AI需求让当年的Wi-Fi普及浪潮都相形见绌”)。资本市场从来不缺宏大的叙事。作为成熟的投资者,我们更关心的是:他在投行闭门会上画出的增长蓝图,有没有在最新的财报里,变成实打实的订单和利润?随着 Lumentum 2026财年Q2(截至自然年2025年12月27日)业绩电话会的召开,我们终于有机会把这些预测和指引,进行一次“对照验证”。结果显示:趋势正在兑现,而且兑现节奏比很多人想象得更快。通过将最近两次投行闭门会交流与本次财报交叉比对,五个最具含金量的信号值得留意:1.业绩与指引(靠结构升级而非单纯冲量):Q2单季营收6.65亿美元创历史新高;Q3指引中值冲至8.05亿美元(公司强调同比增速超85%)。Non-GAAP Q2 毛利率跃升至42.5%,管理层明确归因于产能利用率提升、产品结构升级及选择性提价。2.EML光芯片(产能紧缺): 即便Q2抢先释放了超 20% 的新产能,管理层仍称供需缺口依然维持在25%-30%。同时,公司表示关键EML产能已被长期协议(LTA)深度锁定至2027年底。关于“何时能平衡”,管理层倾向认为: 全行业至少到2027年之后才更可能看到更充分的供需均衡。3.200G迎“量价齐升”: 在1.6T网络演进下,单通道200G芯片今年(自然年)第一季度出货占比预计为10%,到第四季度将提升至25%,且单价(ASP)是100G的两倍,毛利率大幅提升。4.OCS全光交换机(进入“交付压力期”): 原定Q3达成的“单季千万美元”初期目标提前一季度完成;更关键的是,在手积压订单已远超4亿美元,交付高峰直指2026年下半年。Lumentum CEO 在两场闭门会议里都反复强调一句话 :limiter is ourselves(瓶颈在我们自己)—— 问题不在需求,而在制造与交付爬坡。5.CPO与光进铜退(时间表落地): 公司披露新斩获一份“数亿美元”级别的超高功率激光器(UHP)订单,预计2027H1发货;同时公司仍强调,既有UHP业务在2026H2会出现实质性的出货跃升。另一个值得留意的是:公司业务形态开始更明确地从“卖激光芯片”向“ELS可插拔模块”延伸(价值量可能提升2–2.5倍)。关于 Scale-up,公司给出的表述是:2027年底预计将迎来首批产品出货,用于替代部分更长距离的铜连接/机架内部分链路。资料来源:Lumentum 2026Q2 Earning Presentation在投行闭门会上,Lumentum CEO 勾勒了公司未来的增长线。通过最新的财报细节,我们可以清晰地看到这些逻辑是如何转化为利润表数字的。在业绩会上,管理层形容内部做供给分配简直像在“拼图”,因为需求跑得远比供给快。两个关键信号很明确:- 在刚刚过去的季度,公司将原定计划前置,硬挤出了约20%的产能增量,但缺口不仅没缩小,依然维持在25%-30%的高位。

- 这种极度的卖方市场催生了 LTA(长期约束协议)机制的全面铺开。客户为了拿到货,不得不将订单深度锁定至2027年底。

简而言之,EML赛道短期的核心矛盾,已不再是“能不能卖出去”,而是“如何将有限的产能分配给更高价值的订单”。LTA不仅消灭了以往每个季度都要讨价还价的降价压力,对于超额索要额外产能的客户,Lumentum 还获得了实质性的“ 顺势议价权 ”。市场过去最担心的,是各家扩产后光模块和光芯片会陷入价格战。但 Lumentum 给出的证据更像另一种故事:在供给偏紧的约束下,靠mix(结构升级)先把利润表抬起来。在投行闭门会中,Lumentum CEO 把 200G/lane EML 作为从 100G/lane 向 200G/lane 升级的关键速率节点来讲 —— 对应 800G 走向 1.6T,且已进入出货与渗透爬坡阶段。而在这次业绩电话会上,公司管理层给出了强劲的当期数据:单通道200G芯片目前仅约占总出货量的5%,却已经贡献了高达10%的数据中心激光器营收。这是一个堪称完美的“结构升级先抬利润表”的案例。管理层反复强调,200G产品的定价约为100G的两倍,且毛利率更好。公司预期到自然年年底,200G的出货占比将达到25%。如果你只盯出货“量”,就会低估它带来的利润弹性;当你理解了“结构升级”,就能明白为什么公司的毛利率能迅速站上40%的台阶。最大的预期差OCS:焦点从“市场空间”转向“制造交付”过去几个月,围绕OCS(全光交换机)最大的争议是其应用场景(替代Spine、旁路故障GPU等)到底有多大。在投行闭门会上,Lumentum CEO 曾直言反驳调研机构预测的“2029年OCS市场25亿美元”过于保守。但到了Q2业绩电话会,这些争论似乎已经烟消云散,因为 Lumentum 超4亿美元的在手订单(Backlog)已经说明了一切。此前,Lumentum CEO 在投行闭门会上预测自然年Q4(2026年底)单季实现1亿美元营收,但在电话会Q&A环节,他暗示:基于目前的在手积压订单,实际交付数字“会比这高得多”,交付高峰将集中在2026年下半年。这也意味着,OCS业务的焦点已经从“市场需求大不大”彻底转向了:工厂产能、良率爬坡与供应链交付。关键微调:对“光模块设限”的务实妥协和 CPO模块化野心在Q2业绩电话会中,有两个关于业务边界的精细变化值得专业投资者细品。首先是对光模块(Transceiver)业务态度的务实微调。在之前的投行闭门会上,Lumentum CEO曾表达过对光模块业务的克制,希望将其年营收控制在10亿美元以内(避免其较低的毛利率拖累整体目标)。但在Q2 业绩电话会中,管理层坦言:要把规模压在10亿美元以内“比预想的要难得多”,因为客户对1.6T产品的需求太强。尽管管理层并没有“彻底放弃毛利底线”,但因为 1.6T模块的边际毛利显著好于800G,这让他们“更敢于接单”。在“极致的毛利率百分比”与“庞大的绝对利润总额”之间,公司选择了更符合商业现实的组合管理。其次, CPO 与 Scale-up 的“工程排期”更清楚了:- 2026H2 :现有的超高功率激光器(UHP)迎来实质性出货拐点。

- 2027H1 :新斩获的数亿美元UHP订单开始发货。

- Late 2027 :Scale-up CPO 期待首批出货,用于替代部分更长距铜连接/机架内部分链路,并与头部客户讨论共担部分资本开支以换取长期供货保障。

更值得关注的是其产品定位的升级:公司明确讨论了将ELS(外部光源)从单纯的“卖裸激光芯片”,扩展到提供“可插拔ELS模块”。管理层透露,从“卖芯片”到“卖模块”,单机价值量(Content)可能提升2到2.5倍。这标志着其在CPO时代的商业模型完成了向更高附加值的进化。面对如此庞大的订单洪流,Lumentum 管理层在业绩电话会的尾声坦诚了一个现实:仅靠自有工厂已经无法满足交付爬坡,公司已从代工巨头捷普(Jabil)挖来高管,正在加速将后端的制造业务外包给亚洲的合同制造商(CM)。剥离掉市场的情绪噪音,Lumentum 管理层的这场业绩交流其实为整个AI光通信产业链提供了一份极佳的“体检表”。如果你希望在接下来的财报季持续跟踪,建议盯住以下五个指标:1.OCS的产能释放与交付兑现:这超4亿美元的在手订单,能否如期在今年下半年转化为陡峭的收入曲线?亚洲代工厂(CM)的导入能否顺利解决其制造瓶颈?2.200G Mix的爬升斜率:到了今年(自然年)三季度或四季度,200G产品的出货占比能否如约从目前的5%按计划爬升至25%,及其对毛利拉动的弹性?3.供需缺口与长协(LTA)执行:在自身增加产能的背景下,“25%-30%的供需缺口”是继续扩大还是开始收敛?LTA 锁单带来的定价优化是否持续显现?4.ELS的产品化路径:从“卖芯片”走向“卖模块”的商业模式跃升能否切实落地(Content扩张)?5.亚洲精密制造的溢出红利:海外大厂因产能爆满加速制造外包,国内哪些光纤组件封装与精密代工企业能接住这波泼天富贵?真正的基本面投资,不需要去赌虚无缥缈的未来,只需要紧盯产业里这些不断落地的坚实指标,就能让你在喧嚣中更清醒、更有把握。(免责声明:本文基于海外投行会议与财报公开信息整理与解读,仅供研究探讨,不构成任何具体的投资建议。)互动时刻:

你怎么看 Lumentum 的最新业绩表现?公司能否持续兑现承诺?面对海外巨头产能爆满加速制造外包的趋势,国内哪些企业最有可能接住这波泼天富贵?欢迎大家留言讨论。