芦哲 S0600524110003

潘京 S0600524120011

核心观点

春节期间市场交易风格已然生变

春节期间,大部分资金担忧的海外科技股继续调整、美伊地缘冲突的风险没有兑现,反而海外算力、日韩存储、贵金属上涨,而A股则未能延续2025年科技股领衔上涨的趋势,春节前炒作的影视和AI应用板块已经出现调整,2026年开年第一个交易日影视股继续回调,机器人、AI应用高开低走,市场风格逐步向上游周期切换,油气、磷化工、贵金属、稀土等产品涨价的方向明显上行。

国内TMT强预期未兑现和海外流动性变化是主因

从催化因素来看,春节档票房不及预期是影视行业调整的主要原因。另外,今年春节期间对于机器人的讨论热度也不及2025年机器人横空出世“从无到有”时期,字节的seedance2.0也同样在春节前较长的交易日中已经提前表现,导致2026年春节期间国内市场对于TMT板块整体的讨论热度同比2025有所下滑。

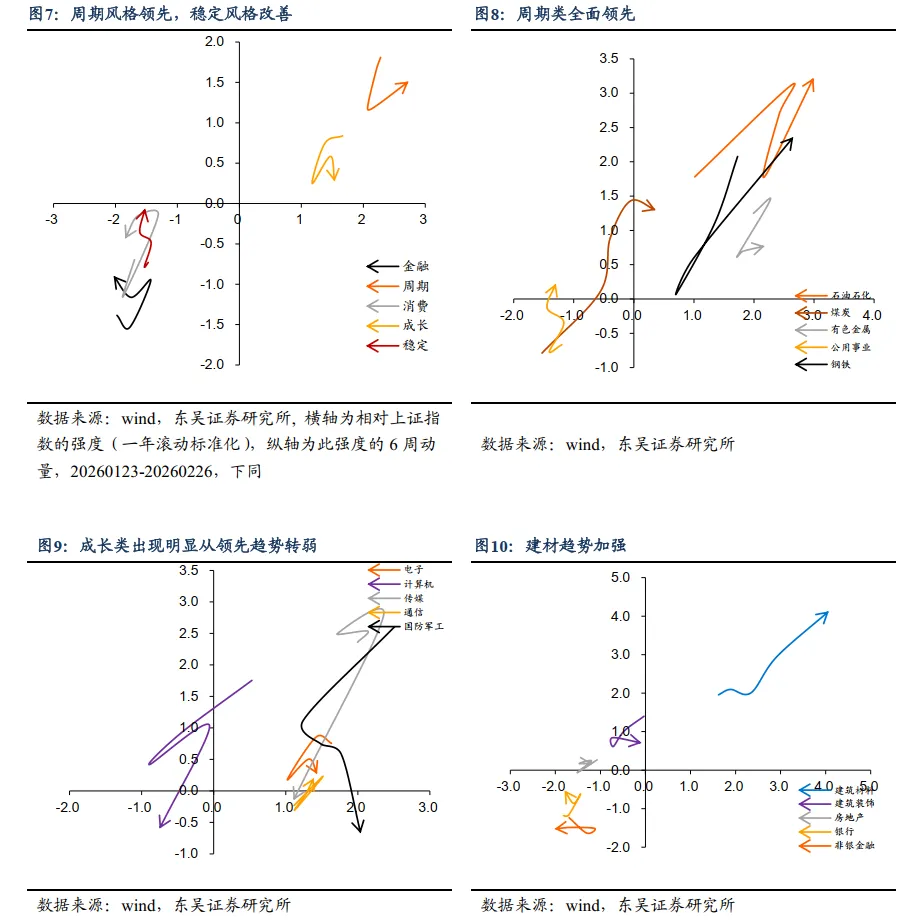

另一个催化因素来自于海外流动性预期的反复对于AI叙事的冲击。互联网巨头纷纷投入大量资本开支的重资产建设趋势,让市场对“轻资产”的信心有所动摇。近期市场风格逐步实现切换的主要方向如输电网、油气管道、公用事业、交通基础设施、关键设备、化工品等,均属于AI叙事下的凭借传统供需模式的涨价品。同时,这条主线也承载了地缘政治紧张带来的避险与供给溢价。两条线索交汇下,从成长风格到周期资源品的切换较为流畅。

大势较为稳定,行业配置风格转向上游

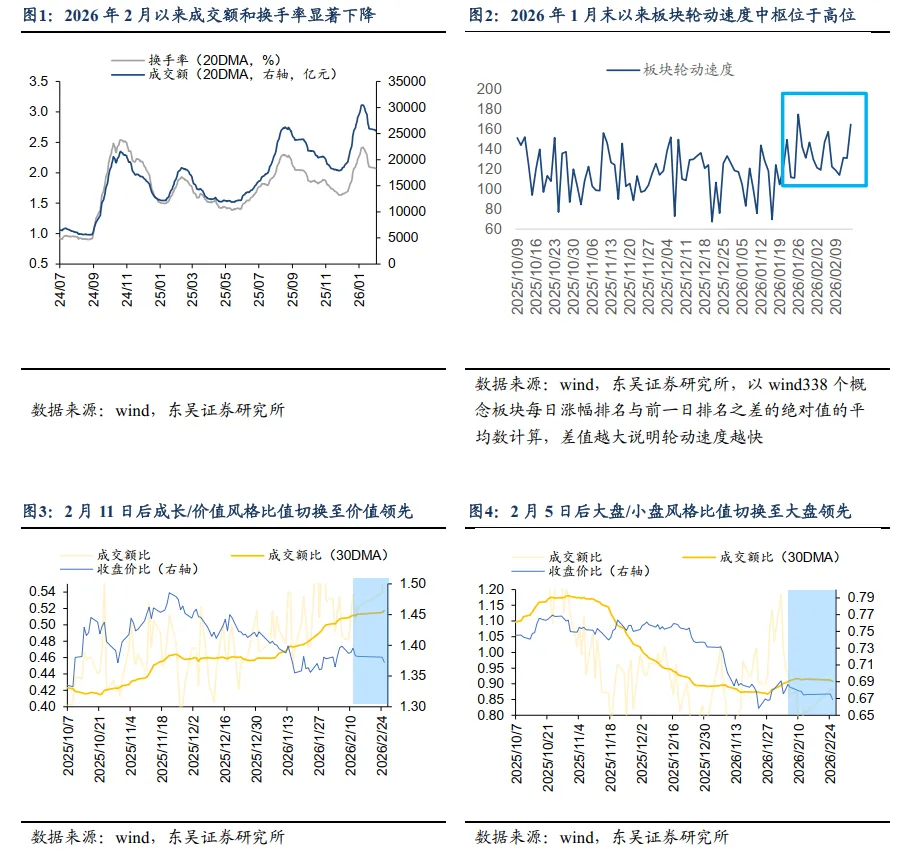

从国内市场来看,在春节流动性回流的驱使下,大盘宽基指数均呈现稳定回升的态势,截至2026年2月26日,市场成交额也较春节前低点有近30%的回升,市场流动性仍然较为宽松。往后看,参考往年春节至两会期间及两会后的日历效应,大盘整体稳定的趋势仍将维持一段时间。从行业层面看,两会确定全年经济增长目标,更多稳增长政策出台,顺周期板块上涨概率更高且平均收益也相对较高。因此,近期市场风格或从小盘、成长逐步转向大盘、价值,关注上游行业。

从海外环境来看,春节期间海外市场表现较为强劲也给A股市场提供了良好的外部环境。海外AI叙事的瑕疵被持续提起,尽管长期的宽松方向较为明确,但市场定价长远的宽松不妨碍短期市场对HALO交易的认同程度较高,因此风格上更多集中于涨价品,A股交易也因此受到一定程度的影响。

从短期看,我们认为海外交易与国内日历效应可能同步呼应,涨价品相对应的油气、有色、化工、公用等中上游方向有望成为近期的主线,同时,AI叙事中较为明晰的科技类别硬件涨价品也有望进一步保持交易热度,如存储等。在流动性宽松进一步明确后,市场可能再度重回AI叙事和新兴产业的方向,等待后续AI应用、机器人、商业航天等下一阶段的机会。

风险提示:AI产业与全球资本市场趋势趋同,若海外发生超预期的流动性风险,全球AI产业叙事可能遭遇冲击,资本市场联动风险上升;近期上游行业上涨较快,短期估值偏高,注意估值与基本面差距引发的估值回归风险;年报一季报密集披露期临近,关注海外及国内企业业绩兑现可能不及预期的风险。

目录

1. 春节期间市场交易风格已然生变

2. 国内TMT强预期未兑现和海外流动性变化是主因

3. 大势较为稳定,行业配置风格转向上游

4. 风险提示

正文

1. 春节期间市场交易风格已然生变

2月初,市场如期走出流动性收紧预期缓释后的成长风格反弹后,进入春节前最后一个交易周,为了规避节日期间海外可能存在的地缘政治风险和可能引发AI叙事生变的海外流动性风险,市场在节日效应下开始呈现明显的成交额收缩、资金撤出的特点,风格由小盘和成长的反弹逐步切换至大盘和价值。市场轮动速度依然较快,赚钱效应较为分散。节前最后一个交易日,市场缩量下行,全A成交额收缩至1月高峰期3.99万亿元的50%,约2万亿元。

春节前最后几个交易日,尽管成交额持续收缩,市场仍有部分资金参考2025年春节的科技行业叙事,提前抢跑布局传媒影视、AI应用和机器人板块,且影视布局出现节前兑现的迹象。春节期间,大部分资金担忧的海外科技股继续调整、美伊地缘冲突的风险没有兑现,反而海外算力、日韩存储、贵金属上涨,而A股则未能延续2025年科技股领衔上涨的趋势,春节前炒作的影视和AI应用板块已经出现调整,2026年开年第一个交易日影视股继续回调,机器人、AI应用高开低走,市场风格逐步向上游周期切换,油气、磷化工、贵金属、稀土等产品涨价的方向明显上行。

2. 国内TMT强预期未兑现和海外流动性变化是主因

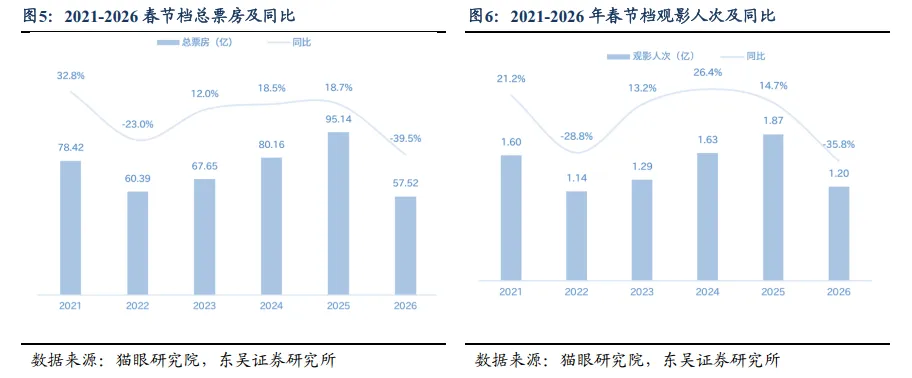

从催化因素来看,春节档票房不及预期是影视行业调整的主要原因。2025年《哪吒2》的讨论度和票房均呈现现象级的上涨,而2026年的春节档票房冠军《飞驰人生3》总票房仅为2025年冠军60%,其余影片春节票房则均不超过10亿元,低于节前抢跑资金的预期。另外,今年春节期间对于机器人的讨论热度也不及2025年机器人横空出世“从无到有”时期,字节的seedance2.0也同样在春节前较长的交易日中已经提前表现,导致2026年春节期间国内市场对于TMT板块整体的讨论热度同比2025有所下滑。

另一个催化因素来自于海外流动性预期的反复对于AI叙事的冲击。AI叙事的成长性很大程度上基于2024年9月以来150bp降息带来的增量流动性。2025年11月美国政府关门和对12月降息预期的收紧已经致使市场开始担忧AI企业庞大资本开支和债务问题的可持续性,AI泡沫的言论逐步发酵,然而随着紧缩担忧的平息和AI技术的突破,市场仍在继续推进AI板块的上行。2026年2月,沃什交易下流动性预期再发生变化时,市场对AI泡沫的质疑程度继续提升。在2026年美国AI叙事和实体经济都在寻求更宽松的货币政策而财政刺激又可能推高通胀从而限制货币政策的宽松空间之时, AI叙事的波动性将进一步上升,全球市场与AI相关度高的资产都同样面临风险。近期高盛提出市场回归“HALO”交易,即重资产(Heavy Assets)、低淘汰率(Low Obsolescence),这些资产的经济相关性能够穿越技术周期而持久存在。面对流动性宽松逻辑出现瑕疵的AI叙事,市场正在对软件和IT服务的利润率及终端价值提出质疑,互联网巨头纷纷投入大量资本开支的重资产建设趋势,让市场对“轻资产”的信心有所动摇。因此,近期市场风格逐步实现切换的主要方向如输电网、油气管道、公用事业、交通基础设施、关键设备、化工品等,均属于AI叙事下的凭借传统供需模式的涨价品。同时,这条主线也承载了地缘政治紧张带来的避险与供给溢价。两条线索交汇下,从成长风格到周期资源品的切换较为流畅。

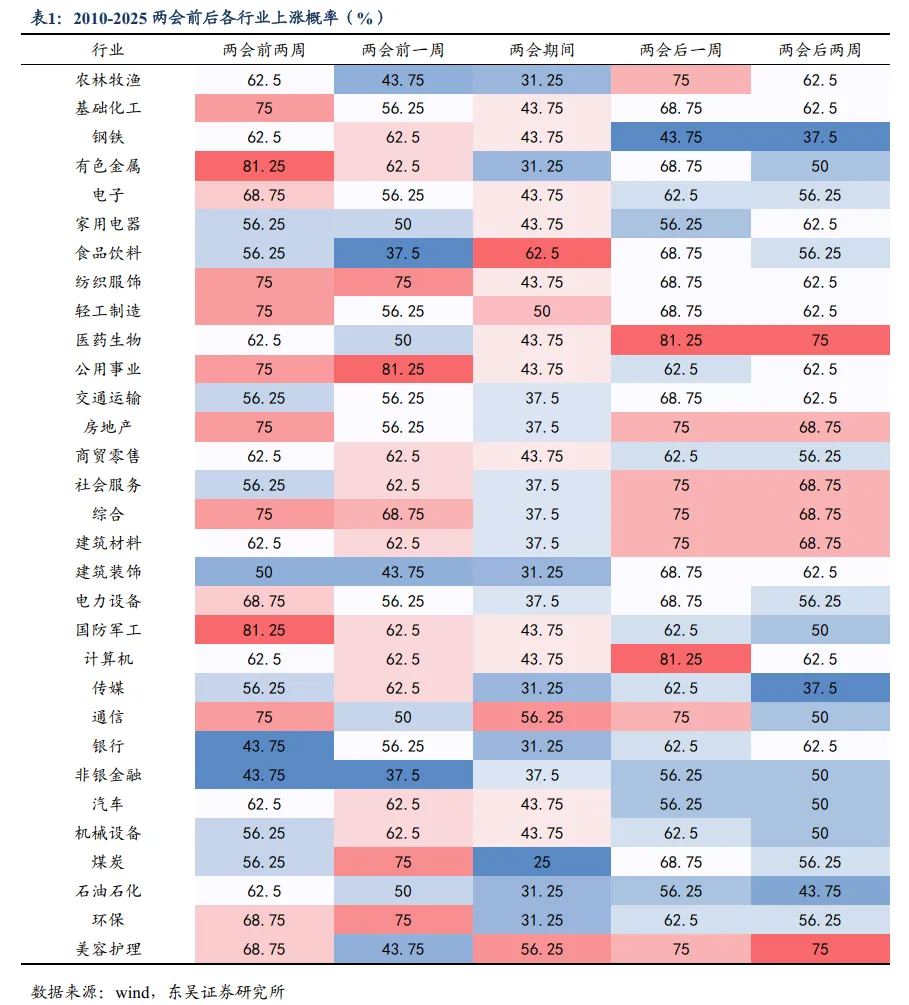

3. 大势较为稳定,行业配置风格转向上游

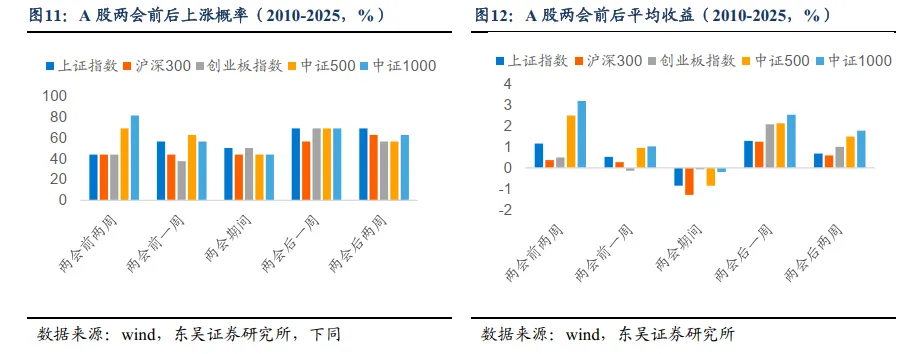

从国内市场来看,在春节流动性回流的驱使下,大盘宽基指数均呈现稳定回升的态势,截至2026年2月26日,市场成交额也较春节前低点有近30%的回升,市场流动性仍然较为宽松。往后看,参考往年春节至两会期间及两会后的日历效应,A股在两会后一周和会后两周表现较好,两会期间、两会前的表现略弱于两会后。因此,目前来看,接近两会和两会后,指数整体稳定的趋势仍将维持一段时间。从行业层面看,两会前两周多数行业上涨概率大于50%,有色、军工、化工、公用、地产、轻工、纺服等上涨概率较高;两会前一周行业上涨概率略有下降,其中公用、纺服、煤炭、环保行业上涨概率较高。两会期间通信、食品饮料、美容护理上涨概率较高。两会结束后一周和后两周,上涨概率较高的行业逐渐切换为医药、房地产、建筑建材、美容护理、社会服务等行业。随着两会确定全年经济增长目标,更多稳增长政策出台,顺周期板块上涨概率更高且平均收益也相对较高。因此,近期市场风格或从小盘、成长逐步转向大盘、价值,关注顺周期行业。

从海外环境来看,春节期间海外市场表现较为强劲也给A股市场提供了良好的外部环境。AI叙事的瑕疵被持续提起,尽管长期的宽松方向较为明确,但市场定价长远的宽松不妨碍短期市场对HALO交易的认同程度较高,因此风格上更多集中于涨价品,A股交易也因此受到一定程度的影响。从短期看,我们认为海外交易与国内日历效应可能同步呼应,涨价品相对应的油气、有色、化工、公用等中上游方向有望成为近期的主线,同时,AI叙事中较为明晰的科技类别硬件涨价品也有望进一步保持交易热度,如存储等。在流动性宽松进一步明确后,市场可能再度重回AI叙事和新兴产业的方向,等待后续AI应用、机器人、商业航天等下一阶段的机会。

4. 风险提示

AI产业与全球资本市场趋势趋同,若海外发生超预期的流动性风险,全球AI产业叙事可能遭遇冲击,资本市场联动风险上升;近期上游行业上涨较快,短期估值偏高,注意估值与基本面差距引发的估值回归风险;年报一季报密集披露期临近,关注海外及国内企业业绩兑现可能不及预期的风险。

东吴宏观芦哲团队介绍

芦哲

东吴证券首席经济学家

研究所联席所长

芦哲博士,现任东吴证券首席经济学家、董事总经理、研究所联席所长。中国证券业协会首席经济学家专业委员,中国首席经济学家论坛理事。

曾任职于世界银行(华盛顿总部)、华泰证券等机构。在JIMF、《世界经济》、《金融研究》等发表多篇学术作品。第五届邓子基财经研究奖得主 ,并多次荣获新财富、水晶球、金牛奖等多项资本市场奖项。

同时兼任清华、人大、央财等多所大学专业研究生导师和EMBA教授。

免责声明

本公众订阅号(微信号:luzhe_marco)由东吴证券研究所宏观团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所宏观团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合