一、市场整体概况

(一)核心地位与增长表现

东南亚是 TikTok 电商最稳固、最具确定性的 “基本盘”,2025 年整体 GMV 实现超 100% 同比增长,区域内泰、越、菲、马四国合计占据全球约 45% 的 GMV 份额,平均增速稳定在 65%-85% 之间,已进入合规化与规模化并行的成熟期。其中新加坡以 201% 的增速位列全球第一,印尼作为生态成熟度最高的市场,2025 年 GMV 达 148.75 亿美元,稳居全球第一,同比增长 135%。

(二)市场特征与发展趋势

本土化程度持续提升:印尼以本土商家参与和本地履约为主要特征,泰国、越南及菲律宾本土店占比均超过 50%,本地仓配、合规与服务能力成为竞争核心。

品牌化进程加速:印尼 TOP100 店铺中品牌店占比约 95%,全球品牌店 GMV 占比已提升至 55%,品牌成为提升转化效率与用户信任的重要支点。

促销节奏多元:呈现多峰、高频的促销结构,GMV 高点主要集中在斋月前后(3-4 月)及年末(12 月),Q4 贡献约 30%,商家需适应持续性促销与月度节点运营节奏。

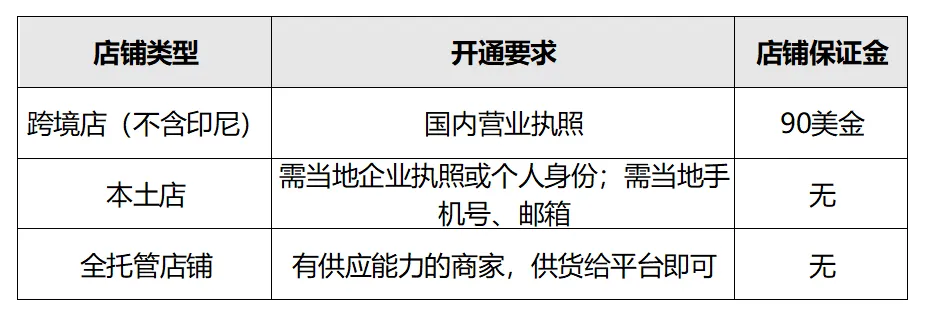

二、准入与合规要求

三、品类生态洞察

(一)核心品类与增长特征

核心品类格局:美妆个护以 74.51 亿美元 GMV 绝对领先,女装与女士内衣以 44.54 亿美元位居第二,食品饮料以 25.65 亿美元跃升为区域第三大类目。

增长亮点品类:手机数码与家居用品分别以 104% 与 115% 的增速实现翻倍扩张;汽车及摩托车品类在多国高速增长,印尼同比 251%,马来 172%,菲律宾 190%,泰国 144%;穆斯林时尚受宗教节点驱动,印尼同比增长 62%,马来西亚高达 165%。

内容友好型品类优势:美妆、女装、手机数码与家居用品在 2025 年均进入东南亚六国 TOP10 类目,这些品类具备强日常属性,保持较高的内容供给与合作密度,成交建立在稳定内容生产与反复消费决策之上。

(二)区域品类差异

印尼:穆斯林时尚、男装、食品饮料等贴近日常生活与本土文化的品类稳定上榜,美妆直播 GMV 占比达 50.7%,文化敏感类目直播转化占比高。

泰国:美妆更偏向短视频驱动,短视频 GMV 达 7.13 亿美元,女装对直播转化依赖更高,食品饮料直播 GMV 占比达 42.8%。

越南:女装直播 GMV 明显高于短视频,男装、手机数码等类目以短视频转化更为突出,食品饮料、母婴用品等高信任类目直播表现稳定。

马来西亚:穆斯林时尚以 52.6% 的直播 GMV 占比位居第二,居家日用、汽车与摩托车等日常功能型品类在短视频中转化表现突出。

菲律宾:美妆个护短视频 GMV 占比超过 50%,男装、汽车与摩托车、鞋靴等类目以短视频为主要成交来源,母婴用品等高决策品类直播 GMV 高于短视频。

新加坡:直播绝对主导,美妆个护直播 GMV 占比达 35.9%,女装、食品饮料与玩具等类目直播占比均超过 40%,玩具类目直播占比最高达 57.8%。

四、内容与成交机制

(一)内容形态分工

直播的核心作用:仍是东南亚市场的重要成交来源,TOP10 类目中各国直播 GMV 占比集中在 33%-40% 区间(印尼 38%,越南与马来 40%,菲律宾约 33%),在建立信任、强化互动与推动成交中发挥核心作用。

短视频的转化价值:在手机数码与家居日用类目中分别贡献超 8 亿美元 GMV,与直播共同构建 “短视频种草 — 直播转化 — 货架承接” 的转化路径。

达人合作特征:达人合作呈现 “高频 × 多品类” 特征,印尼联盟达人规模达 280.05 万人,全年贡献 GMV 约 54.93 亿美元,成为平台稳定放量的核心结构。

(二)转化路径差异

高决策成本品类(如穆斯林时尚、母婴用品):更依赖直播建立信任,直播 GMV 占比更高。

标准化消费品类(如家居日用、手机数码):通过短视频场景化展示即可完成转化,短视频 GMV 占比突出。

文化符号类或高客单商品(如头巾、金币):在相对较低内容投入下仍可稳居头部;快消品(如抽纸、牙膏)则高度依赖高频、持续的内容种草实现规模化转化。

五、店铺与商家运营

(一)店铺生态特征

头部店铺表现:TOP10 店铺多集中在美妆个护、手机数码、居家日用等类目,普遍采用 “高达人覆盖 + 多类目并行” 的结构,如印尼 TOP10 店铺全年合作达人约 58.6 万人(单店约 5.9 万人),达人 GMV 贡献占比约 50%。

运营模式进化:本土卖家正逐步强化自主经营能力,在 GMV TOP500 的直播与短视频中,商家自营账号占比稳定在 20% 以上。

商家类型分布:本土店占据主导,跨境店更多承担补充角色,全托管模式为有供应能力的商家提供便捷入局路径。

(二)运营核心策略

内容运营:需持续产出规模化内容,东南亚 TOP500 短视频中,达人短视频贡献约 79% 的 GMV,商家视频占比约 21%,已从早期 “单一达人驱动” 过渡到 “高密度内容供给 + 达人与商家协同” 阶段。

达人合作:头部店铺平均合作达人约 4,000-17,000 人,短视频发布量 4.5-10 万条,年均直播 30 场以上,通过规模化达人并行输出,快速扩展内容覆盖与触达半径。

节点运营:紧密贴合斋月、年末大促等区域核心节点,在关键节点集中释放需求,实现 GMV 冲高。

六、风险与机遇提示

(一)潜在风险

合规风险:各国本土化合规要求差异较大,需重点关注本地企业资质、税务申报、产品合规等要求。

竞争风险:核心类目商家参与度高,动销店铺数量超过 220 万家,头部类目规模优势与增长主导地位强化,中小商家需寻找细分品类机会。

物流风险:跨境直邮需应对不同国家物流时效、清关效率差异,海外仓布局成为提升用户体验的关键。

(二)核心机遇

市场增量:2026 年有望全面超越 Shopee,成为区域内规模最大、增长最快的第一电商平台,新增量空间充足。

品类机会:汽车及摩托车、穆斯林时尚、食品饮料等场景驱动型与文化相关品类增长潜力显著。

运营红利:短视频与直播协同的转化路径成熟,达人生态完善,为商家提供稳定的放量渠道;平台支持跨境直邮与海外仓发货,多种店铺模式适配不同资源的商家。

今天的分享就到这,想要完整报告,了解具体国家、具体行业数据的,加我备注【白皮书】领取