英伟达这份报告整体高于市场预期,不管是当季营收利润,还是下一季度营收利润的指引情况都好于市场预期,也达到了买方的严格要求,但股价并未如预期一样脉冲攀升,反而冲高回落转跌。

展望后市,我们对英伟达的预期基本不变。在AI开支大增的现在,其VR200和VR300都会继续放量,Feynman也会采取最先进的16A,迭代很大。然而,现在AI的担忧英伟达无法解决,卖铲人无法向市场交代金矿在哪、储量如何,这仍需要openAI、Anthropic等下游公司上市后回答。

【文末附详细分析】

具体来看,英伟达2025四季报(26FYQ4)主要财务数据如下:

01

利润表现

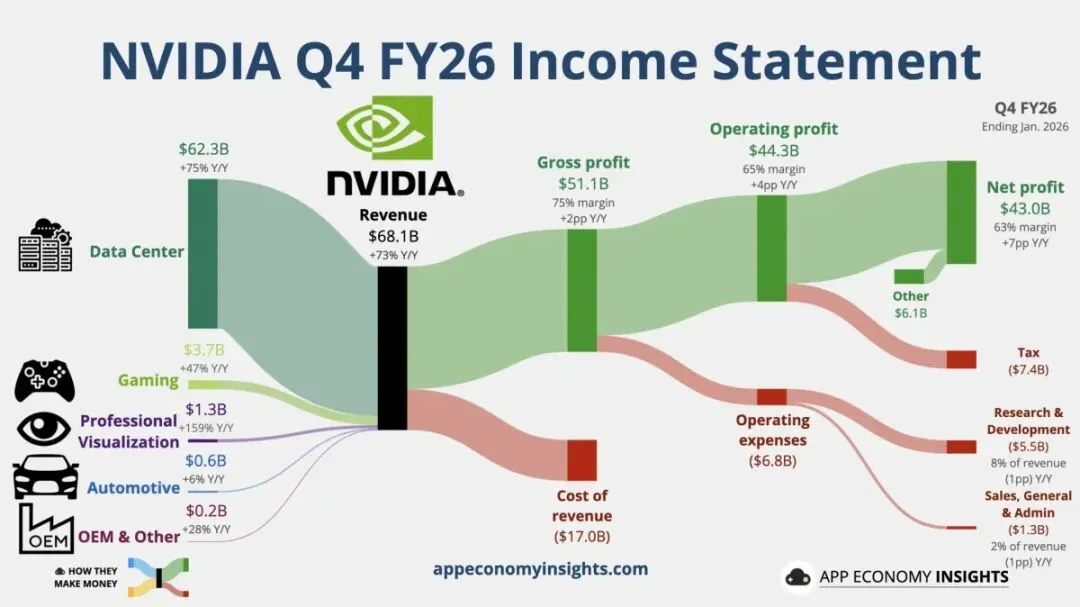

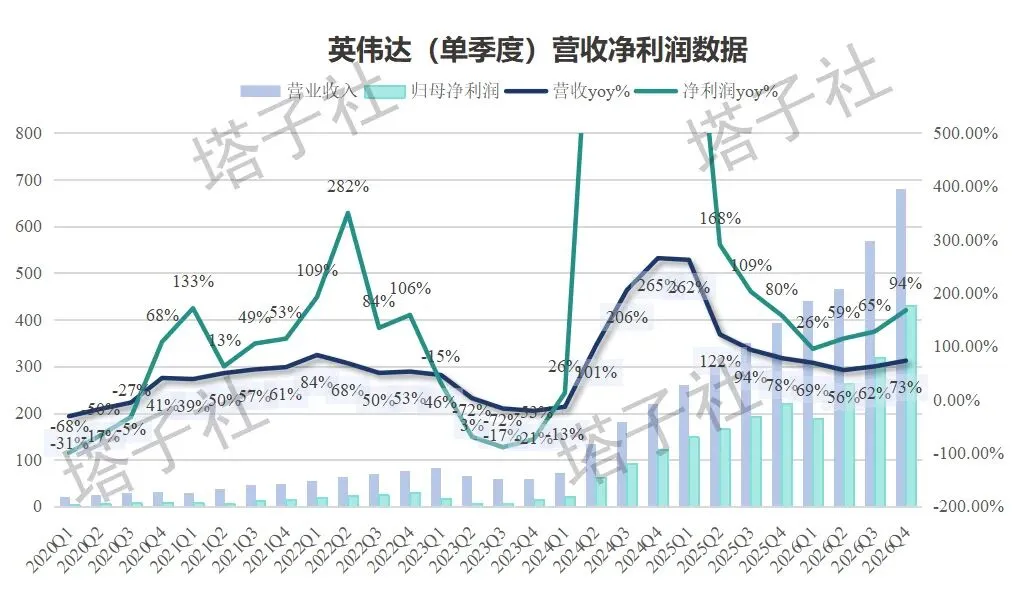

营业收入681.27亿美元,同比增73.2%,环比增19.5%,基本持平买方最高预期的680亿美元,环比增长超过100亿美元;

净利润429.6亿美元,同比增94.47%;扣除对英特尔投资收入后净利润为395.52亿美元,同比增79%,好于市场预期的370~380亿美元;

稀释后每股收益EPS为1.76美元,同比增98%;调整后EPS为1.62美元,高于预期的1.5美元,同比增82%;

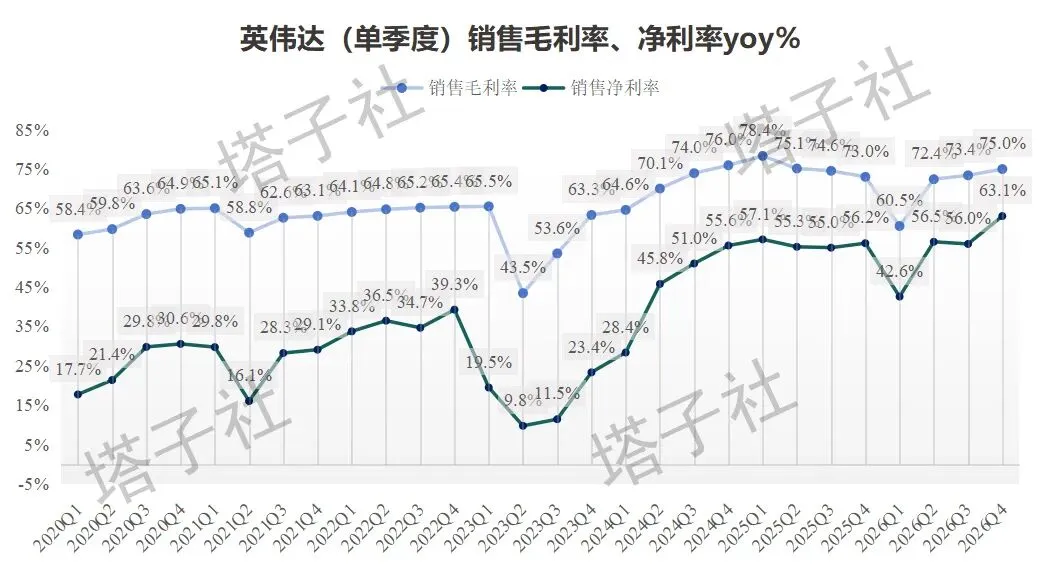

毛利率75%,调整后毛利率为75.2%,符合预期的74.7%~75%,表明Blackwell系列产能爬坡后毛利率持续改善;

净利润率63%,调整后净利率为58%,史上最高水平,超过了24CYQ1/25FYQ1的57.1%。

02

业务关键数据

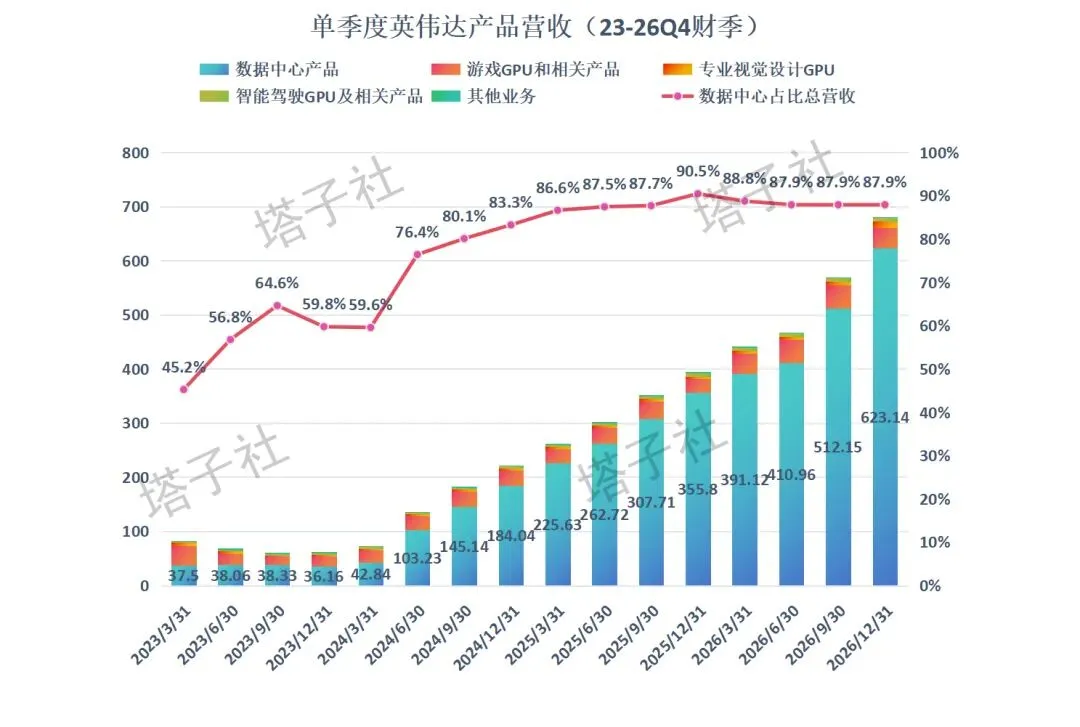

数据中心:营收623.14亿美元,同比增75%,增速继续提高,环比增长为21.7%,收入占比为91.5%,续创新高; 游戏:营收37.27亿美元,同比增47%,环比下降13%,因供应受限和库存回落; 其他业务:营收为20.86亿美元;其中可视化营收13.21亿美元,同比大增近160%;汽车和机器人营收7.65亿美元,还稍低于预期的8.1亿美元。

本财季分红回购为43.4亿美元,其中分红2.43亿美元,回购41亿美元,26FY回购金额超400亿美元。 本财季库存/收入比值为31.4%,有所下降,表明其销售额持续增长,提前补库的产品下降。

03

业绩指引

预期Q1营收780亿美元(不含中国市场数据中心营收),远高于市场预期的710~730亿美元,还高于买方乐观预期的750~770亿美元; 预期Q1毛利率75%,基本符合市场预期,继续小幅回升;

预期一季度营收费用受股权激励影响增加19亿美元;

预期5000亿美元营收指引继续上调;

预期很快和openAI达成300亿美元合作协议;

- 预期太空数据中心会逐步部署;

预期未来全球都会部署英伟达的AI生态——从硬件、到CUDA、再到云和物理AI。

总的来看,英伟达的财报好于预期,数据中心、指引和毛利率等关键指标都超出了华尔街的乐观预期,许多指标都创出了历史最佳,表明卖铲人地位依旧稳固。不过,其股价并未如业绩一般亮眼,因市场继续担忧AI开支过高债台高筑,甚至认为英伟达业绩越好,下游前景就越糟糕。

电话会议上,英伟达回答了有关AI泡沫、5000亿美元营收、Rubin芯片、客户回报等话题,整体乐观,但回避了有关新芯片和27年营收具体情况,故股价在电话会议期间抹去涨幅。分析师认为,黄仁勋等刻意留了增量到GTC大会,给市场准备惊喜。

具体电话会议问答后续上传至社群里,这里由于篇幅原因就不给各位摘录。

网络连接增速继续大增:本季度实现营收109.8亿美元,环比增34.1%,同比暴涨263%。和之前分析一样,在NVLink处于真空时期的时候,市场转向了博通的以太网解决方案,在英伟达推出新的XDR InfiniBand以及GB200/GB300系列之后又迅速转向英伟达的解决方案,说明英伟达的NVLink依旧是行业标杆。 营收增速和云厂商资本开支同步:本季度英伟达计算芯片收入同比增58%,四大云厂开支增速为70%。合理推测这些厂商将更多资金用于融资租赁或者自研芯片,也暗示英伟达的份额或持续下滑。

其他细节:英伟达本季度Gaap和非Gaap净利润均创下历史新高,而毛利率距离24CYQ1/25FYQ1的高位仍有差距。从报表可以看出,英伟达的运营开支和研发费率持续降低,税率也环比下降,推高了净利润率。Q1指引或引起恐慌:英伟达Q1指引达780亿美元,实际最终收入约为800~810亿美元,代表四大厂Q1开支之和可能超过1500亿美元,现金流和净利润持续承压,拖累AI行业持续性。

笔者认为英伟达本季度财报指引都好于预期,但市场并没有报以“涨“声,因AI变现和债务问题仍是市场焦点。

中短期来看,今年大厂开支和现金流,Vera Rubin产能分配情况都是需要关注的点,其他AI巨头对英伟达的影响远超过往。

股价和预期方面,笔者继续谨慎乐观。短期来看,其股价仍有可能达到239~240美元的设定。拉长到今年年底到27年来看,依旧认为英伟达会有较大幅度调整,但不至于彻底颠覆逻辑。在AI应用和商业化之后,英伟达会继续上涨,大概率突破19万亿美元甚至更高。

我们预期:

英伟达Q1营收810亿美元,数据中心营收720亿美元,毛利率75%~75.5%;

2026年销售额将增长60%,2027年仍有25%以上的增速;

维持英伟达目标价230美元不变,对应今年年底PE为33~35倍,距周三盘后价格仍有超过15%的上涨空间。

(笔者持有英伟达股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。