“核心观点:AI不是在"优化"支付行业,而是在"重写"支付行业的底层逻辑。2025-2026年是AI从"辅助工具"转向"决策主体"的关键拐点,这场变革的速度和深度将远超所有人的预期。

一、市场真相:AI正在重塑货币

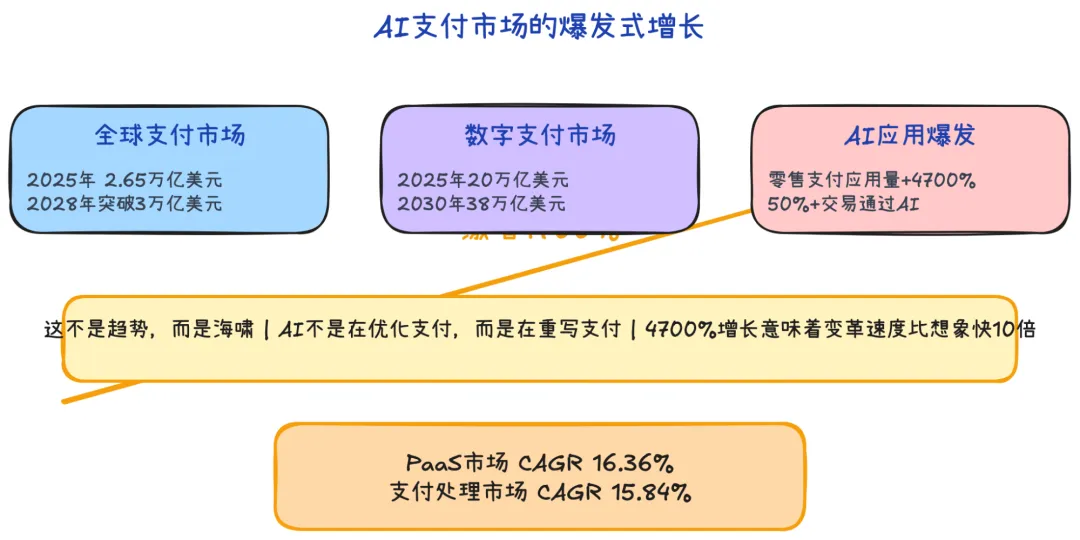

1.1 全球支付市场:万亿级的赛道

硬核数据:

2025年全球支付行业收入预计达到 2.65万亿美元 2028年将突破 3万亿美元 大关 数字支付市场2025年交易价值达 20.09万亿美元,2030年将增至 38.07万亿美元

这意味着什么?支付是全球最大的商业赛道之一,甚至超过了全球国防总开支。而这个庞大的市场正在经历一场前所未有的重构——AI正在成为新的"货币",数据正在成为新的"黄金"。

1.2 AI支付市场的爆发式增长

关键数据:

支付即服务(PaaS)市场2025年达 1240.2亿人民币,2032年将增至 3583亿人民币(CAGR 16.36%) AI在零售支付链路中的应用量一年内激增 4700% Gartner预测:到2025年,50%+的支付交易将通过AI处理

这个数字背后的真相:4700%的增长不是趋势,而是海啸。AI不是"将会"改变支付行业,而是"正在"改变支付行业——速度比我们想象的快10倍。

二、六大趋势:AI如何重写支付规则

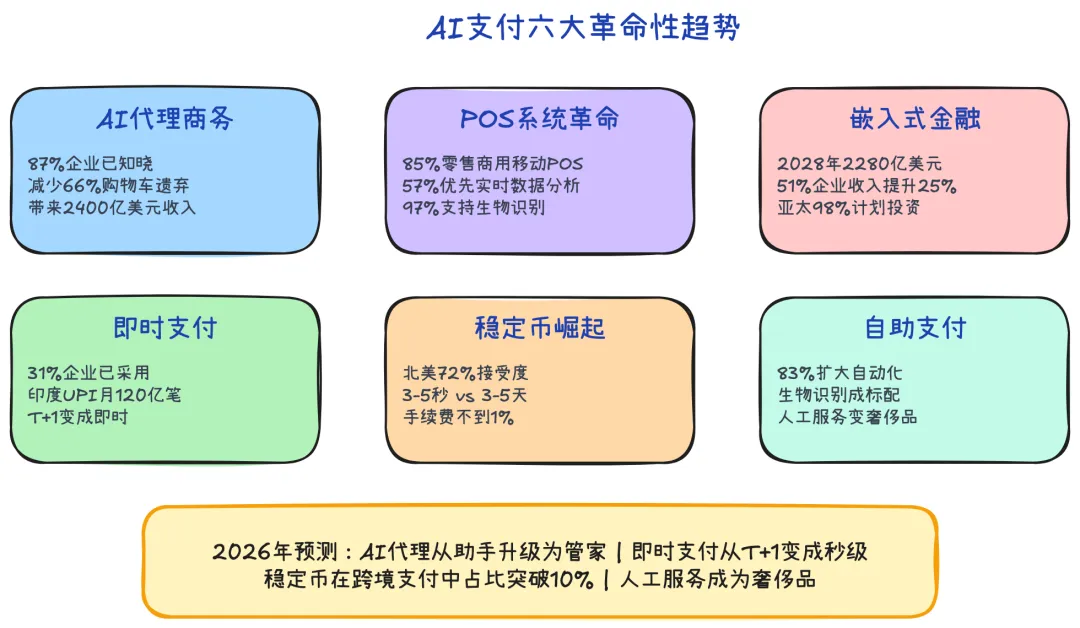

趋势一:AI代理商务——机器人的购物狂欢

震撼数据:

87%的企业已经知道AI购物代理 预计减少 66% 的电商购物车遗弃率 为全球电商带来 2400亿美元 新增收入 目前仅11%的消费者允许AI代理完成支付

个人观点:这个11%是目前被严重低估的数字。想想看,两年前有多少人会让ChatGPT帮自己写文章?现在有多少人每天在用?

2026年预测: AI代理将从"购物助手"升级为"理财管家",它们将:

自动比价、议价 优化支付时间(汇率、手续费) 管理订阅服务(自动取消不常用的) 跨境支付最优路由选择

投资机会: 专注AI代理支付基础设施的公司,将在未来2年内迎来爆发。

趋势二:POS系统革命——支付终端的"大脑化"

关键数据:

85%的美国中型零售商依赖移动POS 57%的企业优先选择集成实时数据分析的POS 97%的POS终端将支持生物识别与数字钱包

真相:POS不再是"刷卡机",而是变成了"智能商业终端"。它不仅能收钱,还能:

实时分析顾客购买行为 动态调整价格(AI定价) 预测库存需求 提供个性化推荐

案例: 某连锁便利店通过AI POS系统,将客单价提升了23%,同时将缺货率降低了45%。

趋势三:嵌入式金融——支付变成"不可见"

震撼数据:

2024年市场规模920-948亿美元 2028年预计增至 2280亿美元 51%的零售企业表示嵌入式金融提升收入超25% 亚太地区98%的企业计划投资嵌入式金融(北美仅54%)

个人观点:支付的终极形态是"消失"。当你打车时,你不会想"我要支付",而是下车就走。当你买咖啡时,拿了就走。

嵌入式金融的三重境界:

基础层:先买后付(BNPL) 进阶层:场景化信贷(装修贷、旅游贷) 终极层:自动化金融(收入自动投资、支出自动优化)

为什么亚太领先?因为移动支付在亚太已经深入骨髓。中国、印度的消费者从未"爱上"信用卡,直接跳到了移动支付。

趋势四:即时支付——等待将成为历史

关键数据:

31%的企业已采用即时支付 主要场景:消费者退款(72%)、零工薪酬(63%亚太企业) 美国FedNow、印度UPI、巴西PIX成为全球标杆

真相:"T+1"(次日到账)是20世纪的产物。在AI时代,"即时"不是"快",而是"正常"。

案例:

印度UPI:2024年月交易量突破120亿笔,占全球数字支付的40% 巴西PIX:上线3年用户覆盖率超过90%

中国的优势:支付宝和微信支付已经实现了"秒级到账",下一步是"跨境秒级到账"。

趋势五:稳定币——国家的数字货币竞赛

关键数据:

北美企业对稳定币接受度最高(72%) 目前仅占全球转账量不足1%

个人观点:这个1%是欺骗性的。稳定币目前看起来很小,但它是核弹级别的潜力。

为什么?传统跨境转账需要3-5天,手续费5-7%;稳定币只需要3-5秒,手续费不到1%。

2026年预测:

至少3个G20国家推出央行数字货币(CBDC) 稳定币在跨境支付中占比突破10% 传统银行被迫转型(要么拥抱,要么灭亡)

趋势六:自助支付——人工服务成为奢侈品

震撼数据:

83%的企业计划扩大自动化交互 生物识别支付(指纹、面部、虹膜)将成为标配

真相:未来10年,"人工客服"将成为高端服务的标志。就像现在"手工制作"比"机器生产"贵一样。

案例:某银行推出"人工管家服务",年费1万美元,提供真人理财顾问。结果?供不应求。

三、AI支付的三大护城河

护城河一:智能风控——从"事后诸葛亮"到"事前预言家"

震撼案例:

蚂蚁集团的"全链路反诈"

110余个AI模型协同工作 日均风险预警约 50万人次 "注销校园贷"类诈骗资损下降 85% 日均保护潜在被骗资金 1500万元 涉诈交易识别准确率 95%以上

微信支付的AI风控

识别 98%以上 的诈骗、盗刷交易 正常交易误拦截率控制在 0.1%以下 每年为用户避免 数十亿元 资金损失

技术原理:

数据层:采集用户行为(点击路径、停留时间)、交易数据(频率、金额、地点)、设备指纹 模型层:逻辑回归、深度学习(LSTM、Transformer)、图神经网络(GNN)识别团伙欺诈 工程层:100毫秒内完成风险评估

个人观点:AI风控不是"魔法",而是"数据+算力+算法"的暴力美学。未来5年,没有AI风控的支付公司将无法生存。

护城河二:身份认证——从"你是谁"到"你可信吗"

技术演进:

第一代:密码(123456) 第二代:短信验证码 第三代:生物识别(指纹、面部) 第四代:行为生物特征(打字节奏、滑动习惯)

震撼数据:

Visa已发行超过 160亿 支付标记 虚假证件识别准确率 98% 语音伪造检测覆盖 50余种 合成方式

未来:"身份"将不再是静态的,而是动态的。你的"可信度"会根据:

交易历史 设备环境 行为模式 社交关系

实时计算,动态调整。

护城河三:跨境支付——从"能付"到"能顺畅付"

关键数据:

AI在跨境支付中的应用量一年激增 4700% Visa已完成数百笔AI发起的跨境交易 蚂蚁集团跨境支付: 支持 200+国家 商户 10秒完成开户 欺诈风险率低于 万分之一 商户笔均运营成本降低 50%

个人观点:跨境支付是AI的"主场",因为:

传统跨境支付太慢(3-5天) 手续费太高(5-7%) 汇率不透明 监管复杂

AI可以同时解决这4个问题。

2026年预测:

跨境支付将从"3-5天"变成"3-5秒" 手续费从"5-7%"变成"0.5-1%" 传统汇款公司(如Western Union)将被迫转型

四、挑战与风险:AI不是万能药

挑战一:安全悖论

震撼数据:

42%的企业担忧AI代理的安全风险 黑产也在使用AI升级欺诈手段

真相:AI是一把双刃剑。它可以防御,也可以攻击。

案例:2024年,某诈骗团伙使用AI深度伪造(Deepfake)技术,冒充公司CEO进行视频会议,骗走2500万美元。

解决方案:

"AI对抗AI"(用防御AI模拟攻击) 多模态验证(声纹+面部+行为) 区块链存证(不可篡改的交易记录)

挑战二:监管黑洞

核心问题:

AI决策的"黑箱效应"(无法解释为什么拒绝交易) 算法偏见(对特定群体的歧视) 数据隐私(GDPR、个人信息保护法)

个人观点:2025-2026年,全球将出台至少10部AI金融监管法规。

趋势:"可解释AI"(XAI)将成为合规的必要条件。支付公司必须能够回答:为什么这笔交易被拒绝了?

挑战三:系统整合

关键数据:

32%的企业提及系统整合不足 中小企业面临高实施成本

真相:大型银行有数十个legacy系统(有些还在用COBOL语言)。将AI整合进这些系统,就像给一艘正在航行的轮船换引擎。

解决方案:

API经济(通过接口连接,而不是重写) 云原生架构(从零开始) 渐进式迁移(先外围,后核心)

五、未来展望:2026年的支付世界

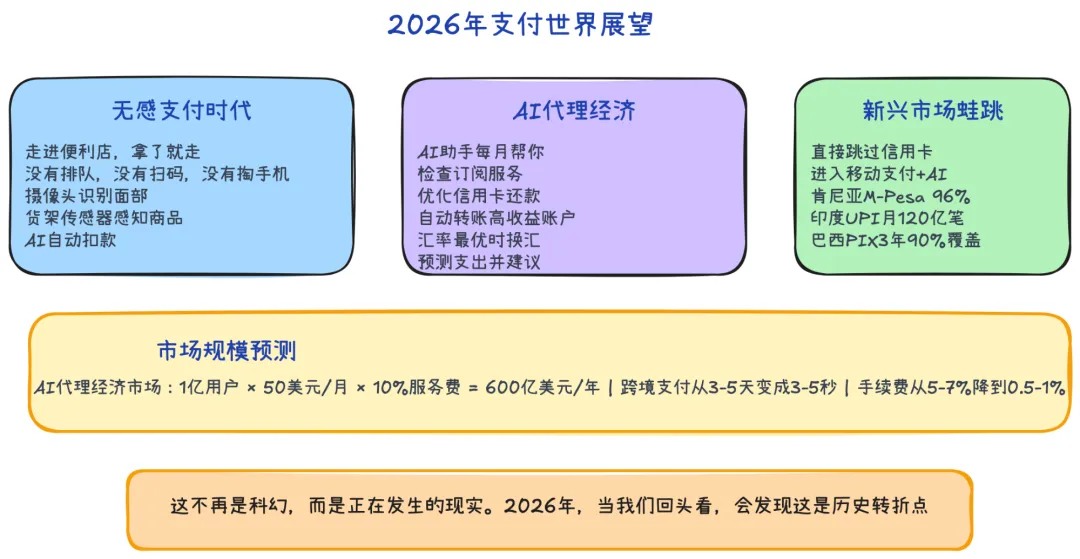

5.1 终极形态:无感支付

场景:你走进一家便利店,拿了咖啡和三明治,直接走出店门。没有排队,没有扫码,没有掏手机。

发生了什么?

店内摄像头识别你的面部 货架传感器感知你拿走了什么 AI自动计算最优价格(优惠券、会员折扣) 默认支付方式自动扣款 手机收到电子小票

这不再是科幻,而是正在发生的现实。亚马逊的Amazon Go已经实现了,2026年将成为主流。

5.2 AI代理经济:机器人为人类打工

场景:你的AI助手每个月帮你:

检查订阅服务(取消不常用的Netflix账号) 优化信用卡还款(用0%APR的卡先还) 自动转账到高收益账户 在汇率最优时换汇 预测下个月支出并给出建议

商业模型:AI助手收取节省金额的10%作为服务费。

市场规模:如果全球有1亿人使用,每人每月节省50美元,那就是每年 600亿美元 的市场。

5.3 新兴市场的蛙跳效应

核心观点:新兴市场不会"追赶"发达国家,而是直接"跳过"信用卡,进入移动支付+AI时代。

案例:

肯尼亚M-Pesa:移动支付普及率96% 印度UPI:月交易120亿笔 巴西PIX:3年覆盖90%人口

为什么?因为它们没有"历史包袱"(信用卡网络、POS机),可以直接建设最新的基础设施。

投资机会:

印度、东南亚、非洲的支付基础设施 专注小额、高频、跨境的AI支付公司

六、投资策略:如何布局AI支付赛道

6.1 三大投资主题

主题一:基础设施("卖铲子的人")

AI风控SaaS平台 生物识别技术公司 跨境支付清算网络 稳定币基础设施

主题二:应用场景("用铲子挖金矿的人")

AI代理支付平台 嵌入式金融公司 即时支付网络 自助支付终端

主题三:新兴市场("新大陆的淘金者")

印度、东南亚、非洲的支付公司 专注小额跨境转账的公司 稳定币汇款平台

6.2 关键评估指标

对于基础设施公司:

技术壁垒(专利、数据、算法) 客户粘性(转换成本) 网络效应(用户越多,价值越高)

对于应用场景公司:

市场规模(TAM) 增长速度(CAGR) 盈利能力(单位经济模型)

对于新兴市场公司:

本地化能力(监管、文化、习惯) 技术适配(低端手机、弱网络) 资金实力(烧钱换增长)

七、结论:变革已经开始,你准备好了吗?

核心观点总结:

AI不是在优化支付,而是在重写支付

从"人工决策"到"AI决策" 从"事后风控"到"事前预测" 从"有形支付"到"无感支付" 速度会快得惊人

AI在零售支付的应用量一年激增4700% 2025年50%+的支付交易将通过AI处理 3-5年完成过去30年的变革 新兴市场将弯道超车

无历史包袱,直接跳过信用卡 移动支付+AI+稳定币=完美组合 印度、东南亚、非洲是下一个金矿 挑战不容忽视

安全风险(AI对抗AI的军备竞赛) 监管合规(可解释AI将成为必需) 系统整合(中小企业面临高成本)

给创业者的建议:

如果你现在想进入AI支付赛道,我建议:

避开红海(通用支付、小额信贷) 专注细分场景(跨境B2B支付、AI代理支付、嵌入式金融) 拥抱新兴市场(印度、东南亚、非洲) 技术+合规双轮驱动(没有技术无法生存,没有合规无法扩张)

给投资者的建议:

布局AI支付的三个维度:

时间维度:短期(基础设施)、中期(应用场景)、长期(新兴市场) 风险维度:低风险(成熟市场的SaaS)、中风险(应用场景公司)、高风险(新兴市场初创) 地域维度:亚太(领先)、北美(跟随)、拉美/非洲(爆发前夜)

结语:支付的未来,已经到来

AI支付不是"未来时",而是"现在进行时"。

2026年,当我们回头看时,会发现自己站在一个历史转折点上——就像1995年看互联网、2007年看智能手机一样。

问题不是"AI会不会改变支付",而是"你准备好了吗"?

数据来源

本报告数据综合自:

McKinsey支付行业报告2025 Gartner AI应用预测 蚂蚁集团、微信支付公开数据 中国人民银行金融科技发展规划 全球支付理事会(GPC)年度报告 各国央行数字货币(CBDC)白皮书

“? 提示:本报告基于公开数据和行业分析,不构成投资建议。投资有风险,决策需谨慎。