2026年中国GenAI+教育行业发展报告解读(70页附下载)

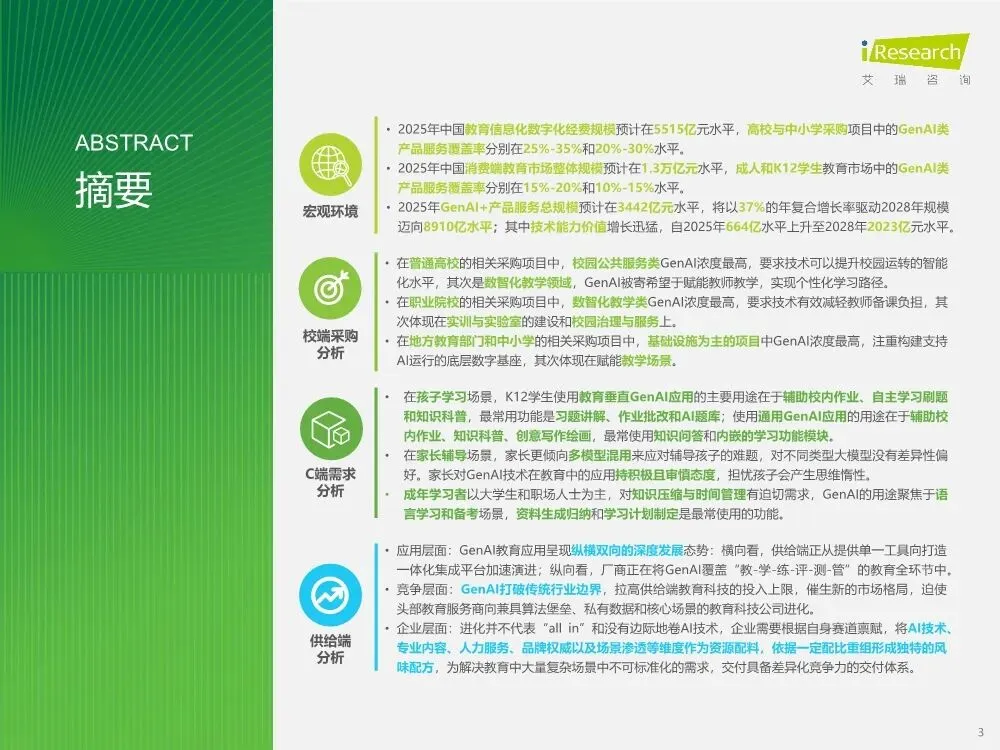

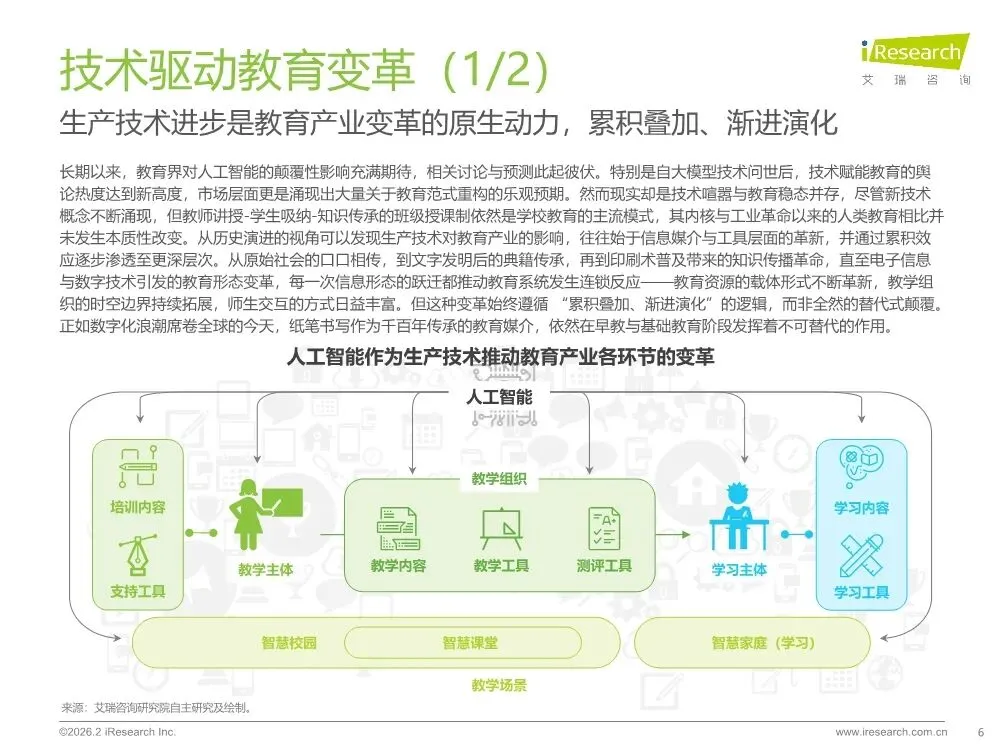

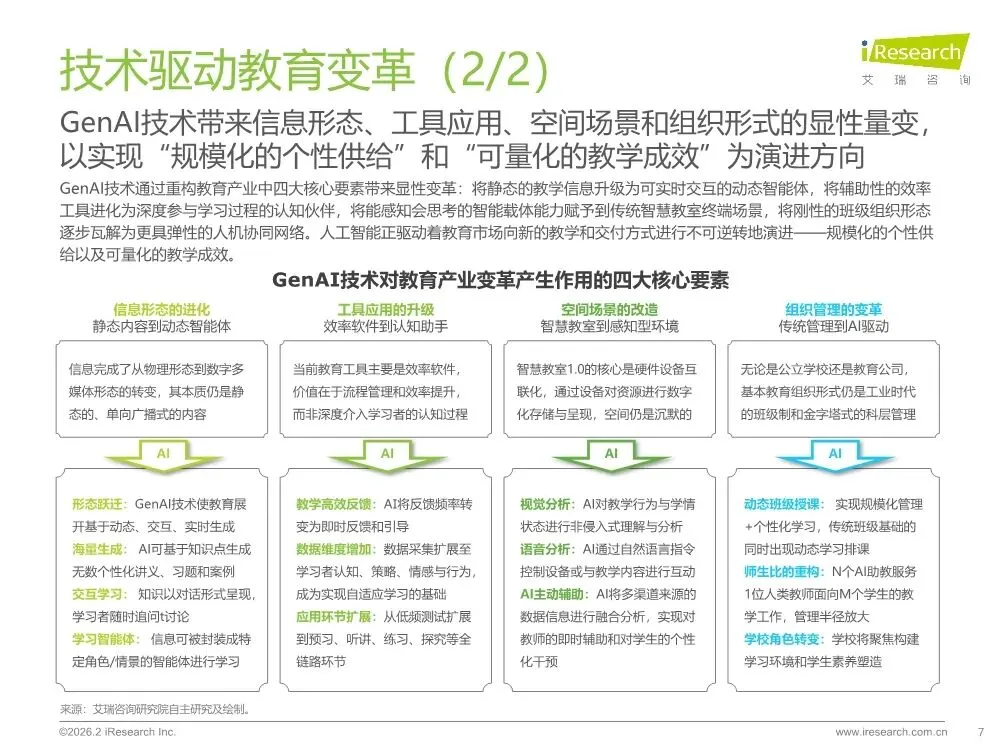

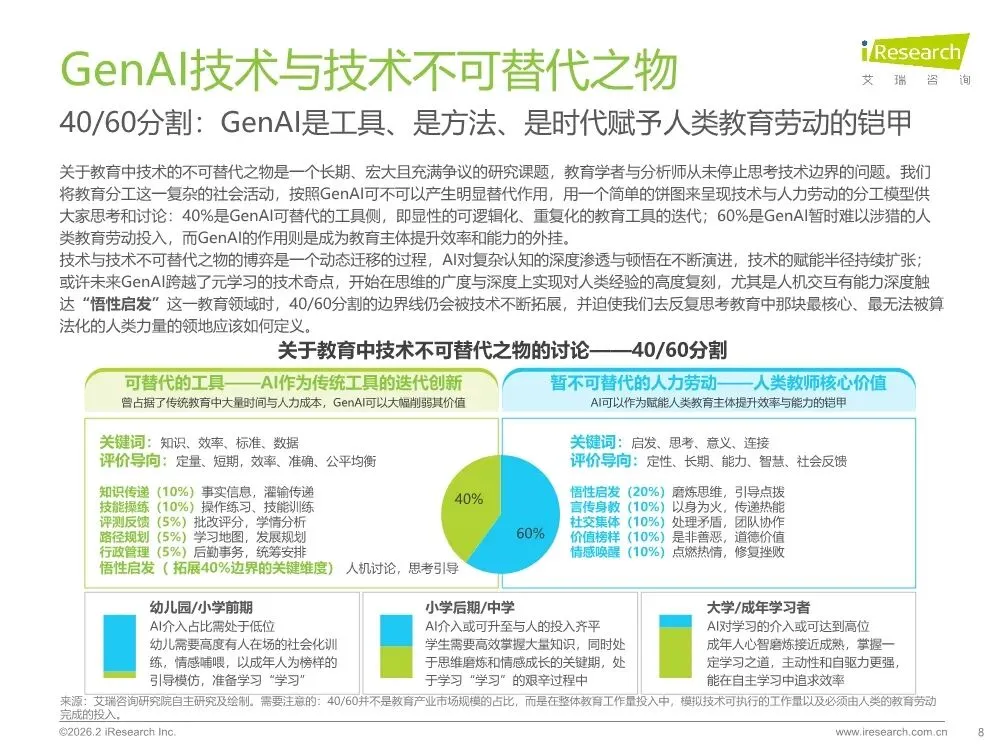

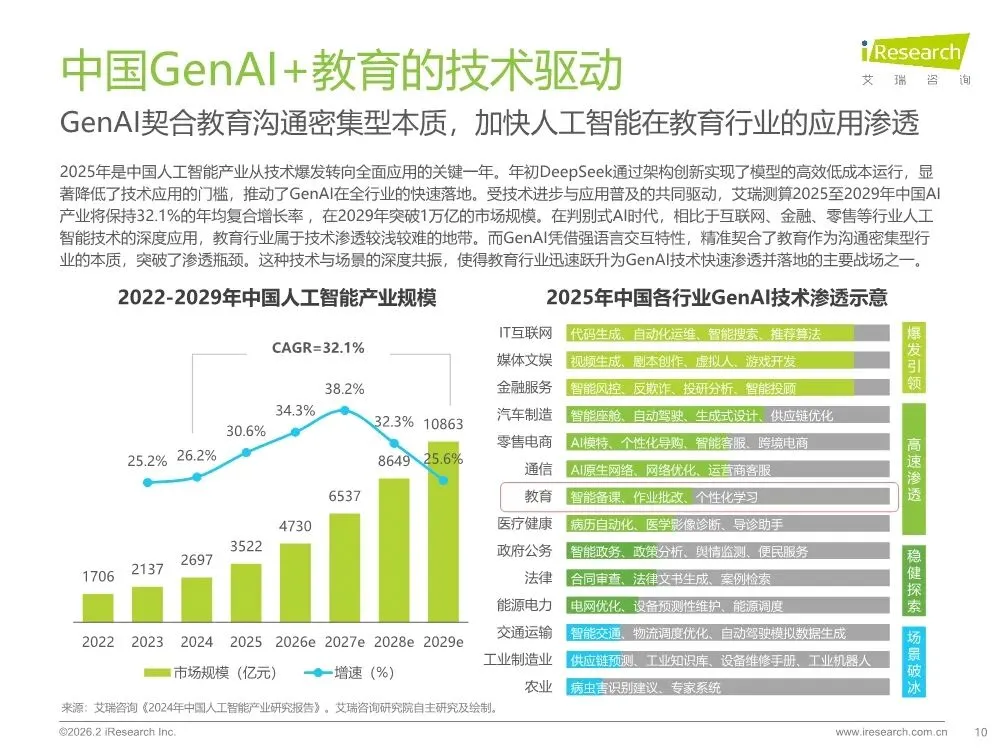

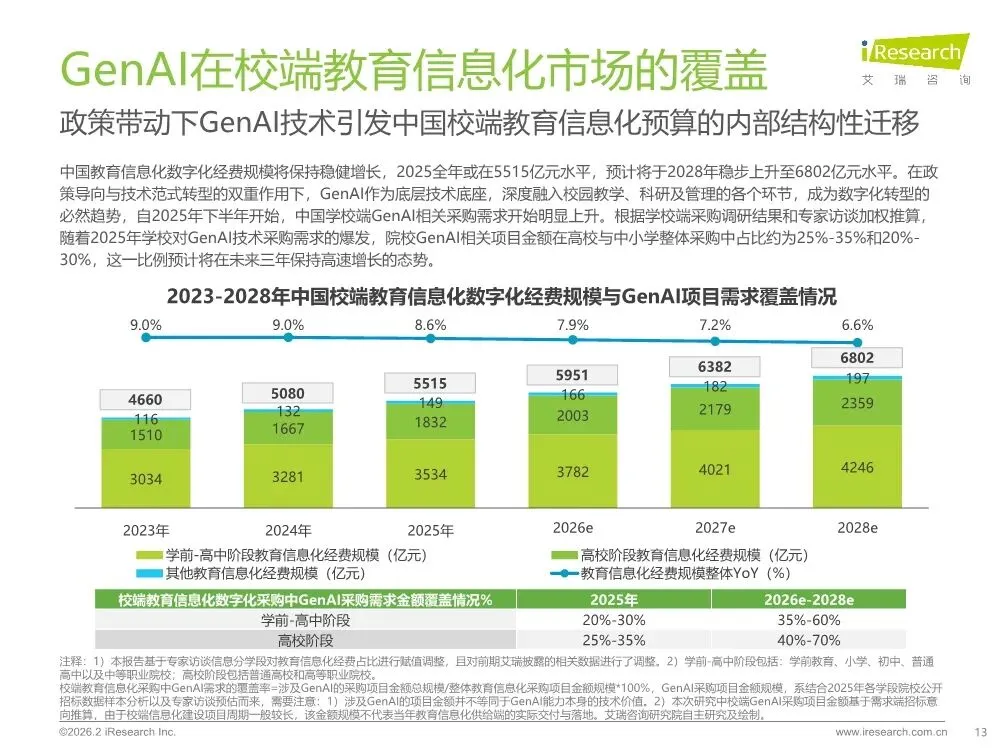

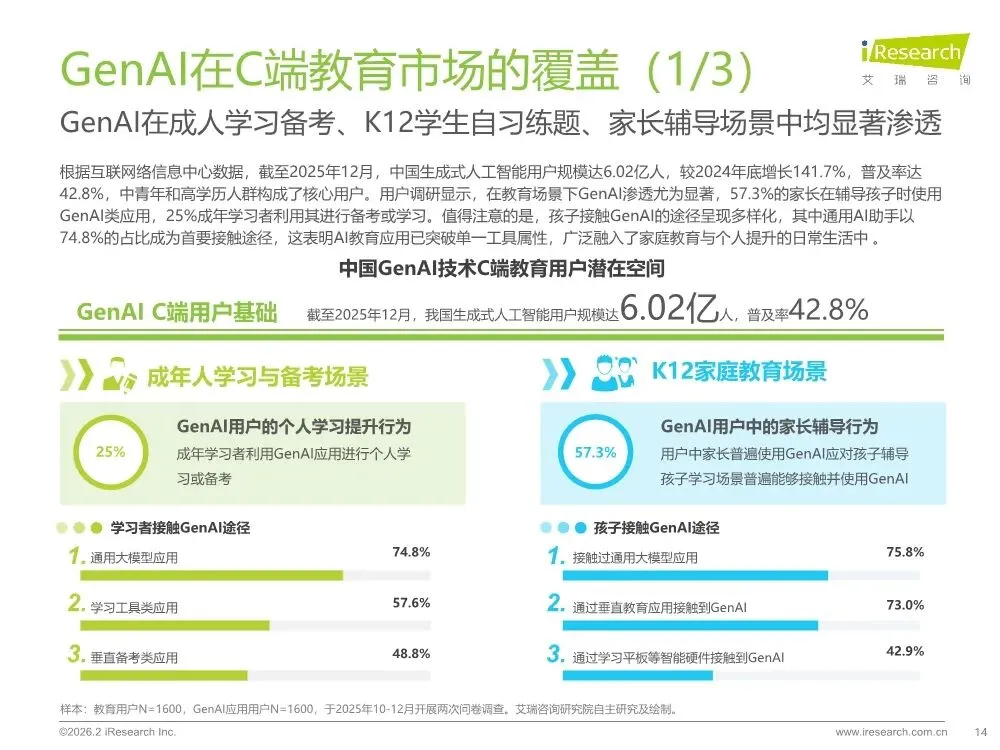

报告提出了一个关键概念——40/60分割,这是理解GenAI教育应用边界的核心框架:- 40%可替代的工具侧:包括知识传递、技能操练、评测反馈、路径规划、行政管理等可以被逻辑化、重复化的教育工作,GenAI可以大幅替代- 60%不可替代的人力劳动:包括悟性启发、言传身教、社交集体、价值榜样、情感唤醒等需要人类教师投入的核心教育价值这个分割不是市场规模的占比,而是整体教育工作量投入的模拟。报告特别强调,技术的价值在于将人类教师从40%的繁琐中解放出来,使其全身心投入到60%不可替代的教育劳动中。2025年中国GenAI+教育产品服务总规模预计达3442亿元,将以37%的年复合增长率增长,预计2028年规模将达到8910亿元。其中技术能力价值增长更为迅猛,年复合增长率达45%,从2025年的664亿上升至2028年的2023亿元。- 2025年中国教育信息化数字化经费规模预计在5515亿元水平- 高校GenAI类产品服务覆盖率在25%-35%- 学校端需求从2025年下半年开始明显上升,预计未来三年保持高速增长- 2025年中国消费端教育市场整体规模约1.3万亿元- 截至2025年12月,中国生成式人工智能用户规模达6.02亿人,普及率42.8%采购项目中明确涉及GenAI的占比约27%。需求集中在:- 校园公共服务(GenAI浓度最高):提升管理、安防、行政报销等智能化水平- 数智化教学:赋能教师教学,实现个性化学习路径,自动生成教学大纲- 学科实训与实验室:为工程、农林、商科等提供仿真AI实践环境预算特征:100万-400万是最集中的采购区间,涉及大模型部署的完整方案。985/211高校追求算力主权与自主可控,普通本科院校追求全栈一体化解决方案。- 师范类:聚焦AI教学督导化,重构备教批改全流程- 文科/财经/政法类:侧重AI语义知识化,处理海量非结构化文本涉GenAI项目占比35%,高于普通高校。核心特征:- 数智化教学领域GenAI含量最高,要求减轻教师备课负担- 校园治理与服务:从解决单一事务转向一站式、对话式全天候服务预算特征:150万-400万是主流区间。"双高"院校采购预算常达400万至千万级,构建校级AI能力中心;普通高职院校聚焦AI+特色专业群;中职学校走轻量化路径,预算普遍低于150万。- 医护卫生类:构建高仿真临床实训与数智化康复系统- 电子信息/理工类:侧重国产化算力底座、大模型安全防护- 交通/工业类:开发封装行业深度知识的垂直智能体- 艺术/传媒类:聚焦AIGC内容生成与数字创意制作- 商贸/财经类:构建智能交互服务与数字营销仿真环境涉GenAI项目占比46%,是三个学段中最高的。特点:- 基础设施与算力基座类项目GenAI浓度最高,注重构建支持AI运行的底层数字基座- 校园公共服务:防欺凌AI语音预警、AI体育测评、智慧心理健康监测- 一线梯队(京、沪、浙、苏):全面进入数字基座+大模型深水区- 二线梯队(川、甘、鲁):侧重人工智能实验室及示范校整体提升- 三线梯队(新、云、蒙):仍以智慧黑板、基础网络补强为主- 主要用途:辅助校内作业(50.5%)、自主学习/刷题(49.9%)、知识科普(49.9%)- 最常用功能:习题讲解(44.9%)、作业批改(42.6%)、AI题库(42.5%)通用GenAI应用(如DeepSeek、豆包等):- 主要用途:辅助校内作业(58.5%)、发展兴趣/知识科普(52.5%)、创意写作/绘画(45.7%)- 最常用功能:知识问答(53.3%)、学习功能模块(48.8%)、辅助写作(40.0%)- 57.3%的家长在辅导孩子时使用GenAI类应用- 家长倾向多模型混用,对不同类型大模型没有差异性偏好- 高频场景:拍照搜题/错题分析(45.6%)、知识搜索与答疑(45.2%)、学科专项辅导(42.9%)- 正面:期待拓宽知识视野(40.8%)、提升学习效率(39.6%)、提升好奇心(38.3%)- 担忧:过度依赖不愿主动思考(45.8%)、滋生抄袭心理(35.9%)、减少人际交流(33.6%)- 大学生/研究生在读占比62.2%,职场人士占37.8%- 25%的成年学习者利用GenAI进行备考或学习- 最常用功能:学习资料生成归纳(45.8%)、学习计划制定(42.2%)、题库刷题(41.4%)- 在校大学生:价格敏感、游牧式体验、救急付费,极少购买长期订阅- 在职学习者:价格脱敏但时间敏感,追求知识压缩后的极简干货,遵循"遇到问题才学,解决问题即停"的即时逻辑市场已形成科技巨头、传统教育企业、学术机构及创业公司多元化竞逐格局。核心趋势:- 从提供通用能力的平替工具,转向教育专属的创造与赋能- 短期较量功能创新,中期比拼数据闭环与生态整合,长期取决于对教育质量的提升以DeepSeek、Qwen为代表的开源大模型主要扮演两种角色:1. 凭借强推理与多模态能力,实现GenAI技术的基础设施化2. 结合企业自有知识图谱微调垂直大模型,强化垂直学科逻辑适配性头部教育科技机构普遍采用自研垂直教育大模型+通用大模型能力引入的混合架构。- 纵向:覆盖"教-学-练-评-测-管"教育全环节- 硬件(学习平板、智能笔、听力宝等)融合精准学习系统、评测批改、学情诊断等多重功能- 受冲击企业特征:过度依赖入口型流量变现、标准答案库作为核心静态资产、SEO流量被AI拦截- 抓住机遇企业特征:通过私有数据闭环训练垂域模型或深度集成开源技术,封装在自有优势服务场域中(智能硬件、软件平台、智慧校园解决方案)- 科技巨头:作为AI基础设施核心提供者,凭借技术优势直接切入终端产品和服务- 垂直教育公司:核心护城河在于领域知识、教学理解与存量用户场景,转型为特定学段、学科或教学环节中不可替代的场景专家- 智能硬件厂商:通过硬件+AI服务捆绑,争夺家庭及个人学习场景的物理入口企业需根据自身赛道禀赋,将AI技术、专业内容、人力服务、品牌权威、场景渗透等维度作为资源配料,重组形成独特交付配方:- 大型巨头(如科大讯飞、百度):以规模化投入降低行业基础成本,构建全场景覆盖的教育生态- 中型企业:以私有数据构建专业内容护城河,掌握2-3年窗口期确立行业专业性标准- 小微企业:以高标准人力服务弥补技术短板,通过专业内容与真人深度服务建立局部市场壁垒- 学会学习/思想顿悟:启发式引导、个性化拆解、意义构建(技术难度高,人类教师不可替代)- 学习环境:封闭式硬件、纯净学习内容、语义级过滤(技术难度中等)- 辅导服务:生成式讲解、精准学习、随时待命(技术难度中等,但需解决幻觉问题)- 伴学监督:视觉行为分析、数字人陪伴、游戏化目标(技术难度高,隐私伦理挑战大)- 学情诊断:实时知识图谱、深度归因分析、靶向推送(技术难度中等)- 学业产出:智能辅助写作、资料搜索汇集、查重服务(大学生救急场景)- 考试上岸:AI论文批改、7x24h陪练、个性化押题(考研/考公/留学)- 职业增效:自然语言生成、嵌入式插件、一键美化(职场人士提效)- 信息吞吐:AI分析总结、会议纪要、跨语言对话(研究员/高知群体)- 职业模拟:AI面试官、沟通陪练、职场树洞(求职者)- AI+数智化教学:为教师减负增效、个性化教学内容、交互式知识库(服务潜力高,技术难度高)- AI+校园公共服务:打通旧系统数据库、预防校园风险、管理效能提升(服务潜力高,技术难度高)- AI+学科实训平台:降低实训成本、多模态交互实时性、行业数据私有化(服务潜力高,技术难度高)- AI+基础设施:确保数据主权与合规、支持信创适配、异构算力统一调度(服务潜力高,技术难度高)- AI+评价与督导:个性化学情报告、教学多维量化评估、课堂行为分析(服务潜力高,技术难度中等)基础内容交付:传统静态内容销售模式贬值,转向可信知识服务商和学习导航员,机会在于高准度垂直模型、隐性知识深耕、内容技术与人工服务深度整合。评估与认证:结果导向评估模式面临信用危机,转向学习过程和成效的审计与动态验证,机会在于学情追踪与隐性评估、考试AI行为识别分析、基于区块链的学习证明档案、AI面试官+专家评审团。教育工具与入口:单一软件功能被系统级AI吞噬,流向场景化硬件与工作流,机会在于场景化智能硬件、离线/私有化大模型、校内工作流插件、硬件背后的真人连接。信息中介与咨询:信息差红利消失,转向卖教练服务和决策风控,机会在于AI模拟面试/文书打磨、私有成功案例数据库、决策责任承担、人生教练。师资赋能与教学:AI拉平知识传授能力下限,教师溢价点转向"解惑传道",机会在于AI助教功能矩阵、教学策略强化、名师数字化资产、教师AI素养培训、线下顶级教学服务。教研研发与迭代:重资产、长周期教研模式面临折旧风险,转向AI时代特色的教学模块组合,机会在于GenAI教辅生成系统、热点实时教材、模块化知识库、顶层教学法设计。OpenAI通过ChatGPT Study和ChatGPT for Teachers瞄准教育体系核心的系统性嵌入:- 学生端:基于学习科学的高级提示词工程,将AI重塑为引导深度思维过程的启发式导师,防止直接输出答案,重在思维训练- 教师端:提供安全数据处理、区域协作工具、教学资源库及伦理指引,将AI转化为能被教育管理制度接纳的专业化基础设施- 底层引入专为教育心理学微调的Learn LM,内嵌引导式教学策略- 通过NotebookLM(听觉学习)、Canvas(协作画布)、Gems(定制专家)等创新形态,深度融合于Google Workspace教育版- 定位为面向K12学生及教师的"拍题答疑+作业批改"双核心智能助手- 完全免费、不限次数,覆盖小学到高中全年龄段、全学科- 通过Qwen2.5-Math专项模型攻坚硬理科,可视化板书讲解实现交互拟人化,依托海量结构化教育数据持续迭代1. 技术边界清晰:GenAI可以替代40%的工具化教育工作,但60%涉及情感、价值、悟性的人类教育劳动不可替代2. 市场增长确定:校端和C端市场均处于高速增长期,学校端需求从2025年下半年开始爆发,技术能力价值增速高于产品服务整体增速3. 采购特征分化:高校重科研底座与垂直学科融合,职业院校重产教融合与实训,中小学重基础设施与特定场景应用4. 用户行为多元:K12学生兼顾学业与兴趣,家长多模型混用且态度审慎,成年学习者追求效率与结果交付5. 商业模式进化:从内容销售转向服务交付,从标准化产品转向个性化解决方案,从人力密集型转向人机协同型6. 竞争壁垒重构:短期看功能创新,中期看数据闭环与生态整合,长期看对教育质量的提升能力7. 生态位选择关键:科技巨头做基础设施,垂直企业做场景专家,硬件厂商做物理入口,必须根据自身禀赋选择差异化路径这份报告为GenAI+教育行业的从业者提供了清晰的市场航海图,核心启示在于:技术是重要的赋能手段,但教育的本质——人的成长与发展——始终需要人类教师的深度参与和不可替代的价值创造。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?