每天净赚30亿人民币,英伟达这最新的财报直接杀疯了兄弟们。

先说结论哈——业绩没暴雷,反而创纪录的好,简直是AI时代的印钞机,但也藏着几个值得认真看的信号,就比如毛利率下滑等等,我大概三分钟给你讲完。

01 数字:AI印钞机实锤

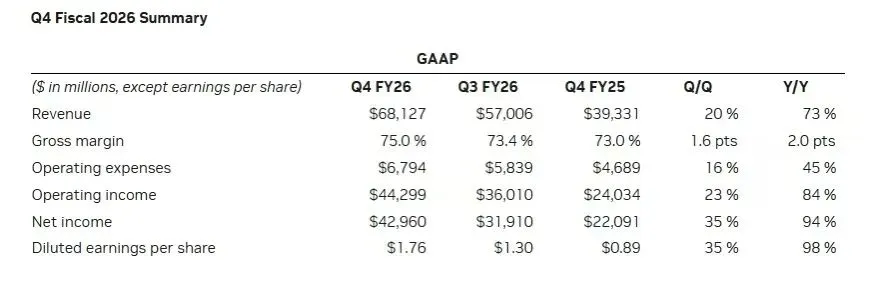

先看数字——

? 第四季度营收 681.27 亿美元,同比暴涨 73%、环比涨 20%,直接超分析师预期的 662 亿

? 净利润 429.6 亿美元,同比疯涨 94%、环比涨 35%

429亿净利润,什么概念?

就相当于每天净赚 4.77 亿美金,折合人民币约 30亿!

这就是世界上市值最高公司的赚钱能力。

? 全年数据更恐怖:

总营收 2159 亿美元,同比增长 65%

净利润 1200 亿美元,每股收益 4.90 美元,同比涨 67%

股东回报也毫不含糊——

全年通过回购+股息返还 411 亿美元,Q4 返还 41 亿,手里还剩 585 亿回购额度,4 月 1 日还要派每股 0.01 美元股息——

真・有钱任性!

? 最绝的是现金流:

Q4 经营活动现金流 362 亿美元,比去年同期 166 亿翻了一倍多,自由现金流逼近 350 亿——

赚的全是真金白银,不是账面虚利润!

02 细节:谁在买单?

这里有个关键细节:

? 超大规模云厂商(谷歌、微软、亚马逊这些)贡献了 超 50% 的数据中心收入

有人说都在自己造芯片——但行动说明一切:英伟达的芯片就是替代不了。

而且——

? 其他类型客户增速更快,收入结构越来越多元

这说明不仅巨头在买,中小企业也在疯狂抢算力——AI 普及已经从头部渗透到腰部!

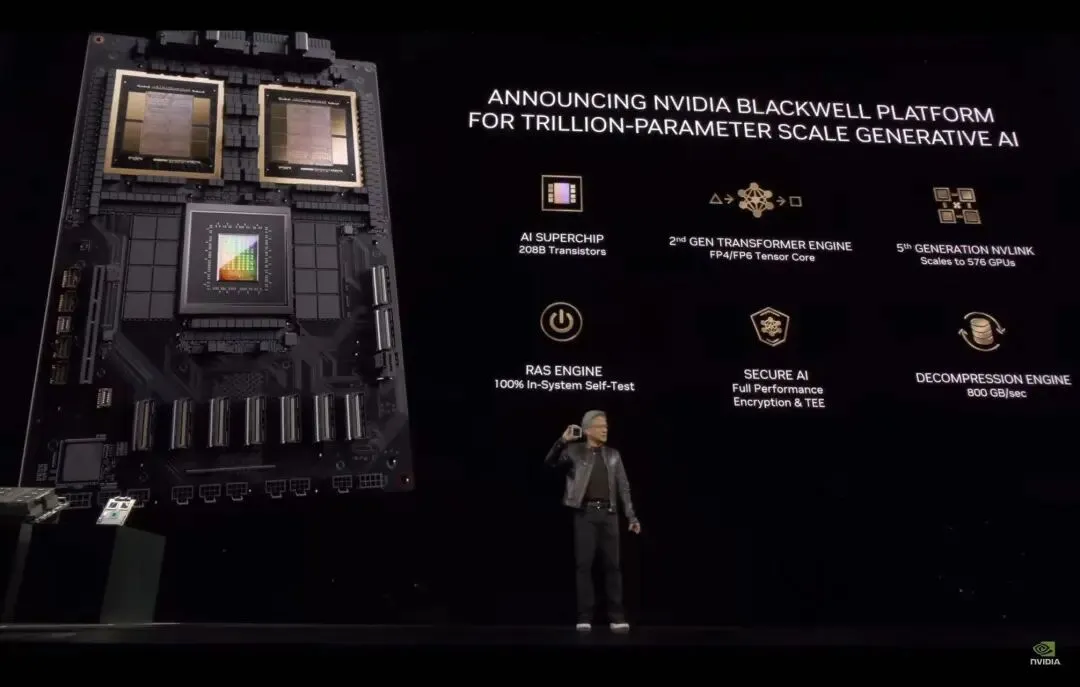

03 核心爆点:Blackwell 芯片

Blackwell 芯片出货量曝光:

? 过去四个季度狂卖 600 万颗!

黄仁勋之前放话:从 Blackwell 到下一代 Rubin 芯片,GPU 销售额要冲 5000 亿美元——

现在看来完全不是吹牛!

更狠的是——

英伟达直接公布 Rubin 平台规划,包含 6 款新芯片,推理 token 成本能 降 10 倍!

亚马逊云、谷歌云这些巨头已经敲定首批部署——

这是要把 AI 算力成本打下来,再掀一轮替换潮啊!

04 底气:巨头在送钱

为啥英伟达能这么狂?

背后是巨头资本支出在撑腰——

谷歌、微软、亚马逊、Meta 四大云厂商 2026 年资本支出预计接近 7000 亿美元,同比涨 60% 以上,大部分都砸在数据中心和 AI 处理器上——

相当于给英伟达送了个“万亿级订单大礼包”!

黄仁勋也直言:

“AI 智能体的转折点到了,客户都在抢着建 AI 工厂,这是工业革命级的投资!”

05 风险:狂欢背后的 3 个隐患

别光看狂欢——3 大风险必须警惕!

⚠️ 风险一:毛利率隐患

虽然 Q4 毛利率 75%,同比涨 2 个百分点,但市场已经在担心后续能不能稳住。

主要风险是内存成本上涨——全球内存短缺推高了高带宽内存价格。

好在英伟达已经锁定了今年的配额,短期影响不大——但长期还是个变量。

⚠️ 风险二:竞争围剿越来越猛

AMD 要推出新旗舰 AI 服务器产品,已经拿下 Meta 的合作

谷歌自研 TPU 芯片,还在跟 Meta 谈供应——直接抢英伟达的核心客户!

为了应对,英伟达去年花 130 亿美元 授权 Groq 的技术,剩下 40 亿还要在一年内付清——

这场算力战争已经进入白热化!

⚠️ 风险三:中国市场还没“发力”

英伟达明确说——

下季度 780 亿营收指引里,没算中国大陆的任何数据中心收入!

虽然美国政府允许卖少量 H200 芯片,但目前还没拿到一分钱收入,而且新规则让获批难度增加。

要知道中国市场潜力 数百亿美元——

这块蛋糕能不能吃到,直接影响后续增长天花板!

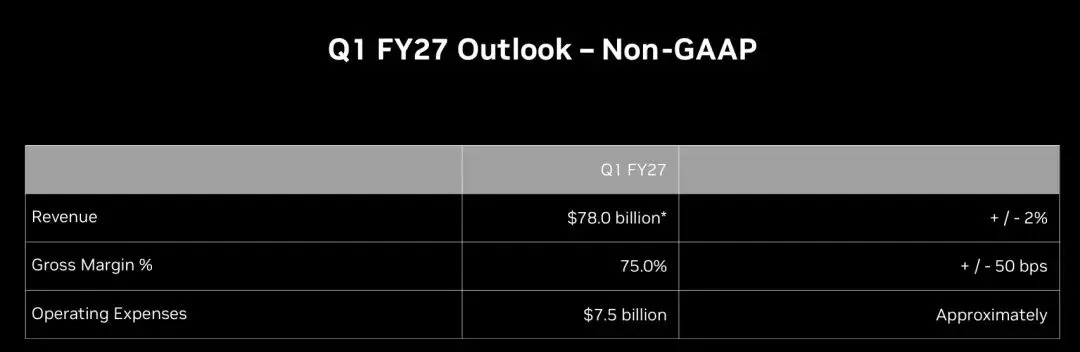

06 未来指引:预期拉满

最后看未来指引——

? 2027 财年 Q1 营收预计 780 亿美元(±2%),远超分析师预期的 726 亿

? 毛利率预计 75%,运营费用 77 亿美元

但有个细节变化:

从 Q1 开始,股票补偿费用要纳入非 GAAP 指标——

后续净利润、每股收益会受影响,大家看财报时要注意这个调整。

07 总结

英伟达 Q4 财报是“超级爆款”——

✅ 数据中心的统治力✅ Blackwell 的出货量✅ 巨头资本支出的支撑

让它坐稳 AI 算力一哥——

但——

⚠️ 毛利率风险⚠️ 竞争压力⚠️ 中国市场的不确定性

也让狂欢背后藏着变数。

对投资者来说:它还是 AI 时代的核心标的,但要警惕估值过高

对普通人来说:这波财报再一次证明——AI 不是虚火,而是真真切切的工业革命,赶紧提升 AI 替代不了的能力,才能跟上时代!

关注我,下期见。