一、全省电力供需与负荷运行分析

(一)全社会用电总量

截至2026年5月,江苏全社会累计用电量3520.76亿千瓦时,同比增长6.18%,电力消费保持稳定增长态势,高于全国平均水平。

表12026年1-5月全社会用电量分产业统计

产业分类 | 累计用电量(亿kWh) | 同比增速(%) | 特征 |

一产 | 32.59 | +7.61% | 增速偏高 |

二产 | 2,414.40 | +5.30% | 工业主力 |

其中:工业 | 2,401.75 | +5.39% | 支撑主体 |

三产 | 619.80 | +8.92% | 服务业拉动 |

城乡居民 | 453.96 | +7.16% | 温控负荷驱动 |

合计 | 3,520.76 | +6.18% | 稳定增长 |

苏州累计用电量768.43万千瓦时居全省首位;常州、南通用电量同比增速超7%,引领苏南苏中板块;盐城、宿迁、淮安增速偏低,区域用电分化格局明显。

(二)月度负荷核心指标

5月全省系统负荷均值95,195兆瓦,净负荷均值83,738兆瓦,整体供需基本平衡、偏紧运行,较4月负荷水平大幅抬升。

表22026年5月负荷核心指标汇总

指标 | 月均值(MW) | 极值 | 较4月变化 |

系统负荷 | 95,195 | - | ↑显著 |

净负荷 | 83,738 | - | ↑显著 |

火电开机 | 70,433 | 最大82,433(5/29) 最小46,970(劳动节) | 小幅上调 |

新能源出力 | 9,488 | 风电+30% 光伏+16% | 环比大幅提升 |

●节假日分化:5月1-5日劳动节负荷显著走低;工作日、周六负荷持续高位;周日负荷小幅回落

●午间温控:14-15时净负荷较4月高出7,000 MW,午间温控负荷成为本月增量核心

●趋势上行:随气温逐月抬升,全月净负荷持续上行,日内负荷曲线呈典型午间高峰形态

二、市场主体注册入市概况

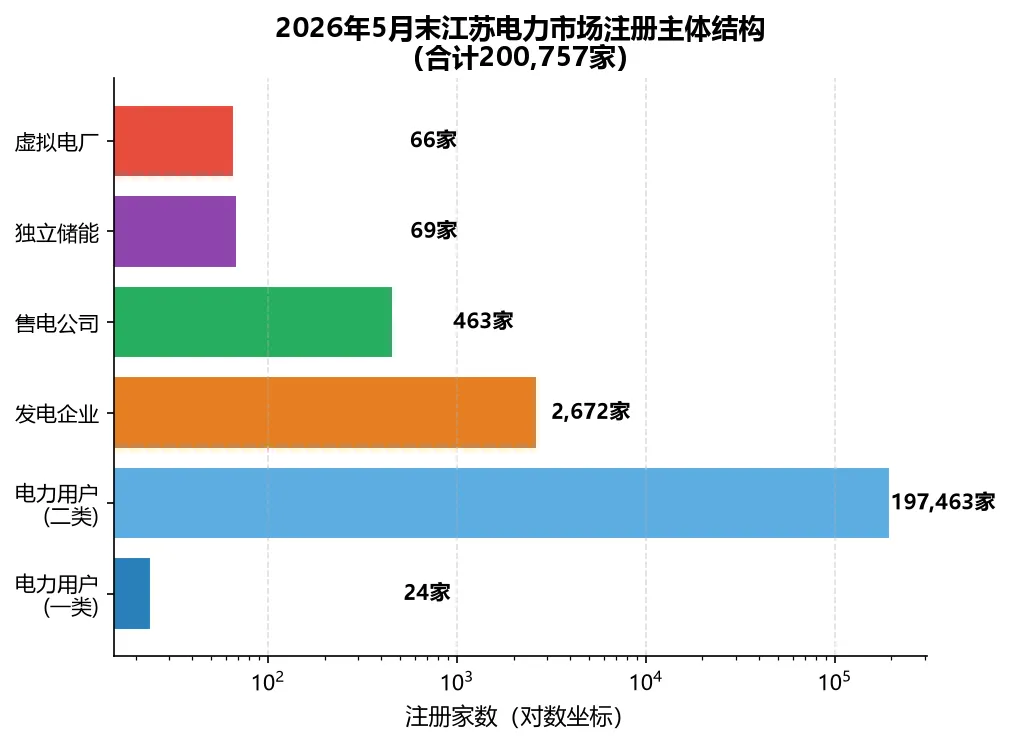

截至2026年5月31日,江苏电力市场注册经营主体合计200,757家,市场主体结构持续丰富,新型市场主体扩容提速。

图1江苏电力市场注册主体结构(对数坐标,2026年5月末)

重要突破

●负荷类虚拟电厂全省首家入市,完成4.9万千瓦可调负荷聚合,6月正式参与月度竞价,负荷侧资源市场化落地取得重要突破

●零售市场:5月末159家售电公司、3,534家用户完成零售签约,当月727家用户发起服务诉求,线上售后闭环体系正常运转

三、中长期电力直接交易

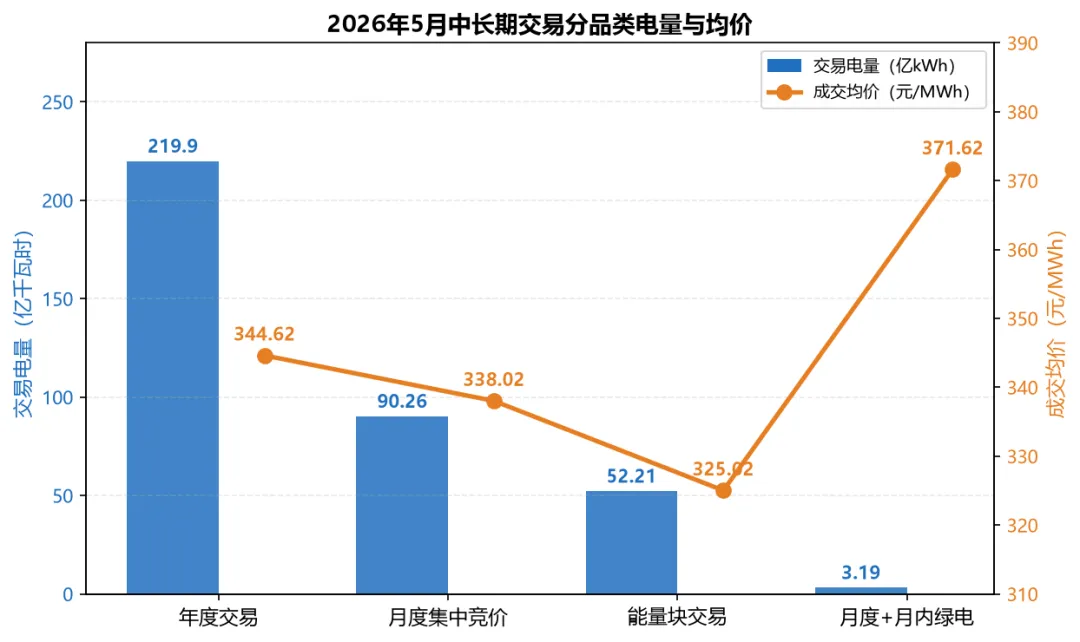

(一)月度交易总量与综合均价

2026年5月全省直接交易总电量365.56亿千瓦时,全市场综合均价340.43元/兆瓦时,环比4月(332.95元/MWh)显著上行,购电需求抬升,价格整体上移。

图22026年5月中长期交易分品类电量(柱状)与均价(折线)对比

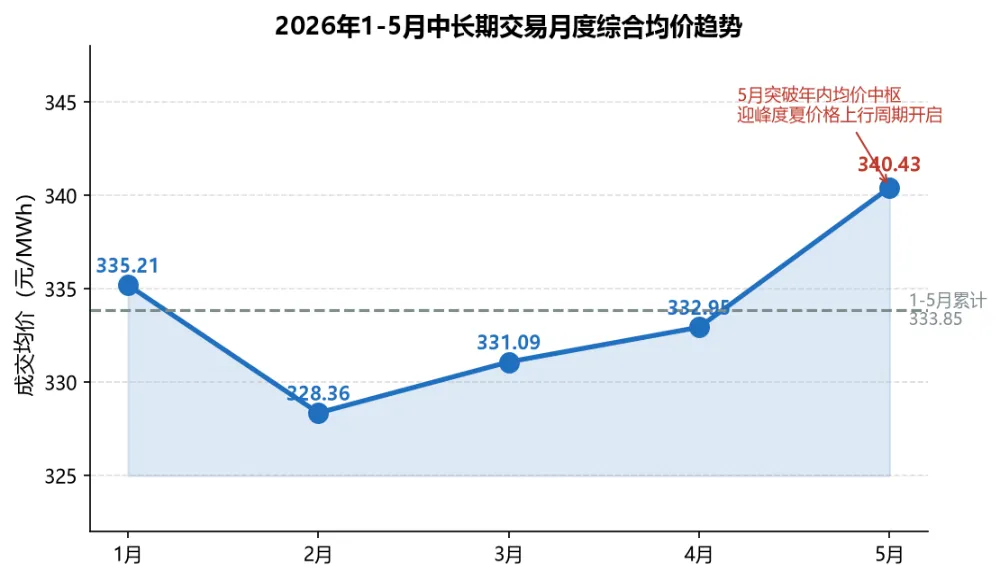

图32026年1-5月中长期交易月度综合均价趋势(5月突破年内均价中枢)

(二)分时段与旬度价格规律

月度竞价分时价格呈现"白天高、午间低、夜间次高"格局:0-6时、18-24时高峰段报价显著高于午间10-16时;工作日高峰中长期报价高于周末和劳动节假日。

5月下旬新能源出力明显低于上中旬,供给收缩叠加负荷走高,旬度价差分化明显。多数市场主体仅依托上中旬电价判断行情,低估下旬高价风险,仓位不足被迫高价补货。

四、现货市场运行复盘

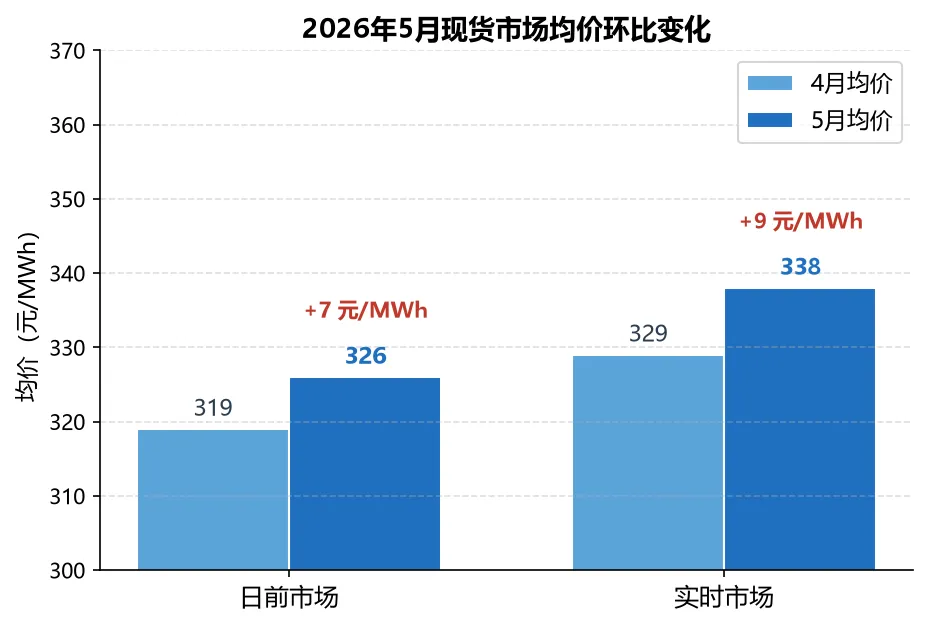

(一)现货均价环比变化

5月全月日前市场均价326元/MWh,实时市场均价338元/MWh;相较4月,日前均价环比+7元/MWh,实时均价环比+9元/MWh,负荷攀升推高全时段现货价格中枢。

图42026年5月现货市场日前/实时均价环比变化

(二)分时段价格特征

全月现货市场呈现典型"两峰一谷"结构:

●低谷时段:0-2时受分时政策低价约束;8-16时午间因光伏出力集中为全月价格洼地

●高峰时段:2-6时及17-24时持续高价,其中2-3时、22-23时易出现价格跳涨

●午间尖峰:工作日10-11时负荷冲高,易短时抬价;周末午间价格波动相对平缓

●日前与实时价差:9-12时及16-20时日前/实时价差最为突出,套利不确定性增加

(三)旬度分化

5月上中旬现货温和,下旬新能源出力下滑、负荷持续走高,全天分时日前均价普遍高于上中旬40-60元/MWh,下旬现货价格大幅超出市场前期预判。

五、绿电交易市场运行

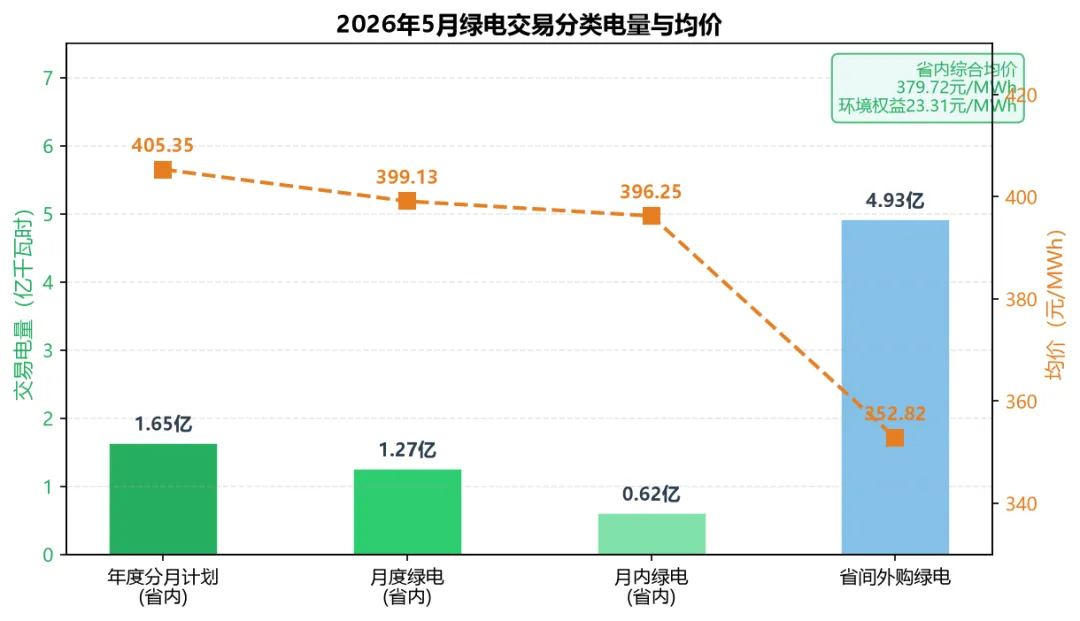

(一)省内绿电交易

5月省内绿电总电量3.54亿千瓦时,省内综合电能量结算均价379.72元/MWh,环境权益均价23.31元/MWh,绿电环境权益溢价持续高于市场26年的绿证价格。

表32026年5月绿电交易分类明细

交易类型 | 电量 (亿kWh) | 均价 (元/MWh) | 备注 |

年度分月计划(省内) | 1.65 | 405.35 | 年度绿电长协计划执行 |

月度绿电(省内) | 1.27 | 399.13 | 月度绿电竞价 |

月内绿电(省内) | 0.62 | 396.25 | 月内滚动补充 |

省间外购绿电 | 4.93 | 352.82 | 低价绿电对冲省内高价 |

用户侧结算绿电 | 8.47 | 359.14+13.63 | 环境权益=13.63 |

图52026年5月绿电交易分类电量与均价(省内综合均价379.72元/MWh)

(二)绿电交易特征

●省间外购绿电4.93亿kWh,均价352.82元/MWh,低于省内约27元/MWh,省外低价绿电有效对冲省内高价采购压力

●绿电消费需求保持刚性,溢价稳定,整体绿电消费规模月度增长趋势明确

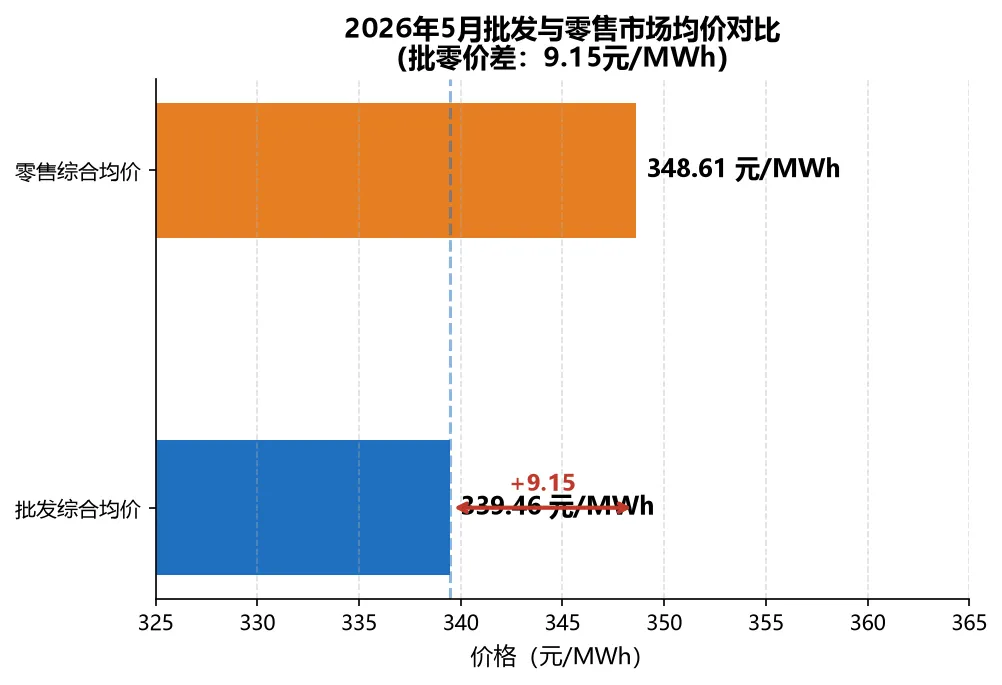

六、零售市场与批零价格传导

图62026年5月批发与零售市场均价对比(批零价差9.15元/MWh)

表42026年5月批零市场结算概况

维度 | 批发市场 | 零售市场 | 批零价差 |

结算电量(亿kWh) | 419.28 | 419.28 | 完全匹配 |

综合均价(元/MWh) | 339.46 | 348.61 | +9.15 |

套餐结构 | - | 全联动/浮动联动 | 价格传导顺畅 |

七、月度总结

2026年5月作为春夏过渡关键月份,江苏用电负荷、现货与中长期价格同步抬升,供需呈现"整体平衡、高峰偏紧"格局。新能源出力月度改善但旬度分化明显,下旬供给收缩推升全市场电价;中长期交易预判存在周期局限性,多数市场主体仓位配置不足,现货兜底成本增加。

进入6月迎峰度夏关键期,市场供需偏紧、价格易维持高位,各类市场主体需优化长短期电量配比,拉长行情预判周期,兼顾中长期锁价与现货精细化日内操作,同时依托省间绿电、负荷侧新型资源对冲成本波动,平稳应对夏季电力市场高波动运行环境。