点击STARTRADER星迈视界

关注我们

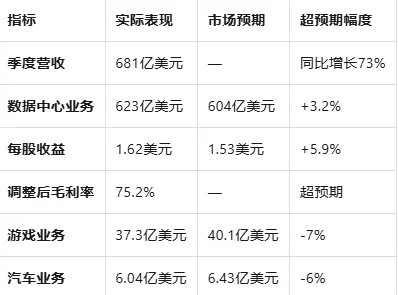

核心业绩一览

全球AI算力龙头英伟达(NVDA.O)最新发布的2026财年第四季度财报,再次用数据证明了其在人工智能基础设施领域的统治地位。

关键财务数据:

财报发布后,英伟达股价在盘后交易中上涨超3%,期权市场预计次日股价波动幅度约5%。

一

黄仁勋

AI计算投资正推动新一轮产业变革

英伟达CEO黄仁勋在财报电话会中释放了强烈信心信号:

"我们的客户正在积极投入人工智能计算,这将推动新一轮产业变革和未来增长。计算需求正呈指数级增长,智能AI的拐点已经到来。"

这一表态有效缓解了市场对AI投资过热的担忧。黄仁勋进一步指出,用先进计算设备替代老旧基础设施是一个长期过程,需要数年才能完成,这意味着需求具备持续性而非短期脉冲。

二

业务结构解析

数据中心成绝对支柱

从收入结构看,英伟达已完成向"纯AI基础设施公司"的转型:

数据中心业务(623亿美元):占总营收91%,同比增长持续强劲,核心驱动力来自云厂商和AI企业的算力采购

游戏业务(37.3亿美元):占比降至5.5%,略低于预期,反映公司资源向数据中心倾斜的战略选择

汽车业务(6.04亿美元):自动驾驶芯片处于爬坡期,短期占比有限

主要客户名单堪称"科技巨头全明星阵容":OpenAI、甲骨文、微软、Meta、谷歌母公司Alphabet、亚马逊等均在持续加大采购力度。

三

前瞻指引

下季营收剑指780亿美元

英伟达对2027财年第一季度的业绩指引尤为亮眼:

营收预期:约780亿美元

华尔街平均预期:726亿美元

超预期幅度:7.4%

这一指引表明,尽管基数已高,AI算力需求仍未见放缓迹象。

四

供应链与竞争格局

存储芯片挑战:科技行业当前面临存储芯片供应紧张,但英伟达表示已通过战略性库存布局和产能锁定,确保未来数个季度的供应稳定。

竞争压力:随着AMD、英特尔及多家初创公司加速布局AI芯片,市场竞争日趋激烈。Zacks Investment Management首席市场策略师Brian Mulberry认为,即便需求格局生变,英伟达凭借在多类计算场景中的产品领先地位,短期利润率受影响有限。

Futurum Group首席执行官Daniel Newman则指出,对于英伟达而言,"良好业绩"已不够,市场期待的是"完美业绩"——这反映了投资者对其估值溢价的高要求。

结语

无论市场风格如何切换,英伟达当前仍是AI算力领域最受认可的硬件供应商。随着推理需求爆发、企业AI应用落地加速,以及各国AI基础设施建设推进,其数据中心业务的高增长周期有望延续。

财报数字背后,是整个人工智能产业对算力的饥渴需求——而这,或许才刚刚开始。

END