英伟达Q4财报解析:681亿营收超预期,黄仁勋:AI代理拐点已至

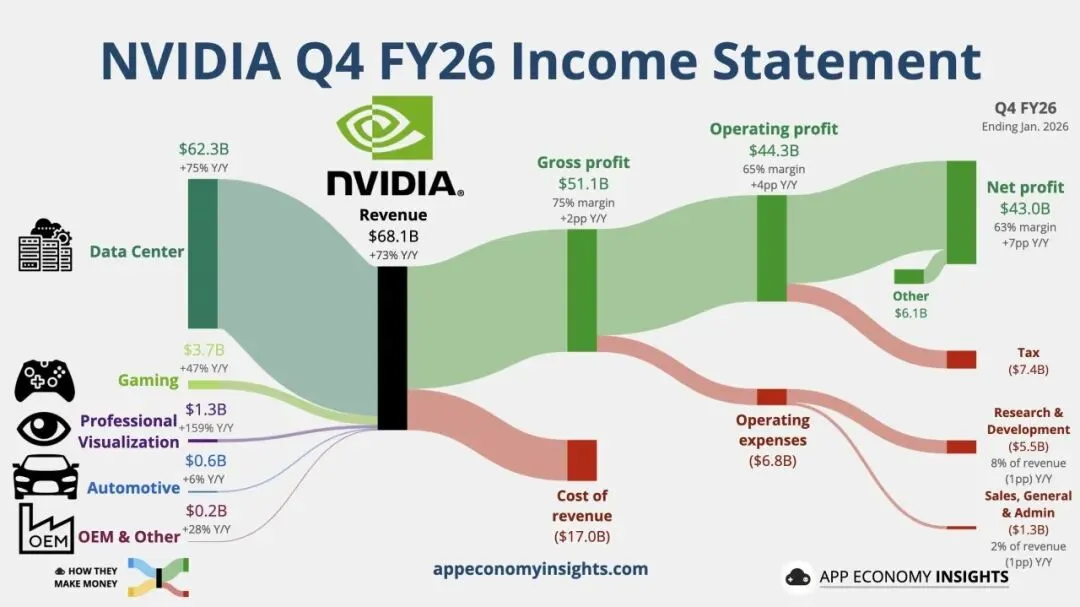

2月25日,英伟达交出了一份足以再度改写AI行业预期的2026财年Q4财报:681亿美元的单季营收、73%的同比增幅,叠加780亿美元的Q1营收指引。然而,虽然英伟达延续了“算力印钞机”的高光,但盘后股价的戏剧化走势——从涨超4%到涨幅收窄、最终转跌。但这场财报的核心看点,是CEO黄仁勋在电话会上抛出的行业逻辑:代理AI(Agentic AI)已达拐点,算力不再是单纯的成本投入,而是直接转化为客户收入的核心资产。1、

680亿营收拆解

财报数据的强劲表现,背后是英伟达业务结构的持续优化与增长动能的不断强化。CFO克雷斯在电话会开场明确表态,Q4总营收681亿美元、同比增长73%,环比增速较上一季度进一步加快,且增长主要由数据中心业务驱动,这也是英伟达连续多个季度的核心增长逻辑。作为绝对支柱,数据中心业务单季营收达到623亿美元,同比增长75%,环比增长22%,占总营收比重超91%,再次刷新历史纪录。细分来看,网络业务表现尤为亮眼,单季营收109.8亿美元,同比飙升263%,NVLink、Spectrum-X以太网和InfiniBand技术的渗透率持续提升,成为数据中心业务的新增量引擎。黄仁勋在电话会上特意强调,Grace Blackwell搭配NVLink是当前推理领域的“王者”,而目前全球已部署近9吉瓦的Blackwell基础设施,其性能比领先竞品50倍,即使是上市6年的Ampere架构、上一代Hopper架构产品,在云端也已全部售罄。这种供需失衡的局面,直接印证了算力需求的旺盛程度。游戏与AI PC业务单季营收37亿美元,同比增长47%,受益于RTX 50系列Blackwell架构产品的需求拉动,但环比下滑13%,克雷斯解释这是假期旺季过后渠道库存的自然调整,且未来几个季度游戏业务供应将持续紧张。专业可视化业务单季营收13亿美元,同比增长159%,环比增长74%,创历史新高,核心驱动力是Blackwell架构工作站在AI开发者、工业设计领域的需求爆发;汽车与机器人业务单季营收6.04亿美元,同比增长6%,2026财年全年营收23亿美元,同比增长39%,而物理AI业务表现更为突出,2026财年已贡献超60亿美元收入,成为长期增长的重要支撑。2、

算力即营收,代理AI拐点已来

本次电话会最值得关注的观点是黄仁勋对代理AI的判断。面对市场对“科技巨头AI资本开支耗尽”的担忧,他表示:“我对他们现金流的增长充满信心,因为我们已经看到了代理AI的拐点以及智能代理的实用性,行业已经到达了另一个拐点。”“推理现在就等于我们客户的收入。”在黄仁勋看来,智能代理正在生成指数级增长的Token,而每一个Token都能被货币化——当智能代理编写代码时,会在数分钟到数小时内生成数千、数万甚至数十万个Token,这些Token直接转化为客户的营收,而算力正是生成这些Token的前提。“没有算力就无法生成Token,没有Token就无法实现营收增长,云服务商的巨额资本开支最终将直接转化为收入。”黄仁勋进一步解释,这种商业模式的本质的是,每家公司都依赖软件,每个软件都将依赖AI,因此每家公司都将产生Token,而这种新的计算方式“不会倒退”。2026财年,英主权AI业务营收超300亿美元,同比增长3倍,主要来自加拿大、法国、荷兰、新加坡和英国等国,各国将AI基础设施视为核心战略资源,持续加大算力投入;而物理AI领域,机器人出租车和自动驾驶将从千辆级扩展至百万辆级,未来市场空间巨大。黄仁勋强调,全球数据中心已普遍面临电力限制,“性能/瓦特”成为未来AI基础设施的核心决策指标,而英伟达通过全栈协同设计,在能效比上的优势持续扩大,这也成为其巩固市场地位的重要筹码。3、

产品+生态双护城河

在产品路线图上,英伟达已实现无缝衔接,Blackwell架构正处于产能爬坡的高峰期,下一代Vera Rubin平台已向客户发送首批样品,预计2026年下半年正式量产。据黄仁勋介绍,Rubin平台相比Blackwell,可将推理Token成本再降低10倍,MOE模型训练仅需1/4的GPU数量,同时通过CUDA软件优化,短短四个月内已将GB200 NVL72性能提升5倍。这种持续的技术突破,不仅巩固了其技术壁垒,更提前锁定了未来2-3年的市场需求。在生态布局上,英伟达正通过战略投资与深度合作,构建起难以撼动的“算力霸权”。黄仁勋证实,英伟达接近敲定与OpenAI的伙伴协议,这项合作最初勾勒为1000亿美元的AI基础设施项目,近期有报道称英伟达还可能追加约300亿美元投资。他将OpenAI形容为“一代人中仅此一家”的公司,强调投资的核心目标是确保从大语言模型到机器人技术的一切,都建立在英伟达的平台上。除此之外,英伟达的生态绑定已形成全面覆盖:100亿美元投资Anthropic,深度绑定Claude大模型生态;收购Grok低延迟推理技术,强化推理端优势;与Meta达成多代际战略合作,后者将部署数百万颗Blackwell和Rubin GPU;同时与西门子、达索系统、新思科技深化工业AI合作,拓宽业务边界。黄仁勋还特别提及开源AI代理OpenClaw,认为企业级ISV在工具平台上开发代理系统的热情,进一步印证了市场正处于爆发拐点。4、

股价先涨后跌

尽管业绩与指引表现强劲,但市场反应透露出理性担忧——盘后股价先涨后跌,核心是市场对英伟达高增长可持续性的重新审视,而供应链的紧绷与潜在的竞争风险,构成了当前最大的不确定性。在供应链方面,克雷斯透露,英伟达已战略性确保库存和产能,出货计划已延伸至2027日历年,以满足持续旺盛的市场需求。但即便如此,高端架构供应仍将持续紧张,除了HBM高带宽内存等先进组件的限制,产能压力已溢出到传统游戏业务。目前英伟达在AI芯片市场占据7成以上份额,但AMD MI300系列、Intel Gaudi系列产品持续迭代,国内华为、寒武纪等厂商的算力芯片也在快速追赶。更关键的是,谷歌、Meta、微软等大厂纷纷布局自研AI芯片,寻求更具性价比的替代方案,一旦这些自研芯片落地,可能分流英伟达的市场份额,甚至引发价格战,冲击其75%左右的高毛利率。英伟达在Q1指引中,未假设任何来自中国市场的数据中心计算收入,若美国对华芯片出口管制进一步加码,不仅会损失中国市场的潜在收入,还可能加速中国本土算力芯片厂商的替代进程,长期冲击其全球市场份额。