2025年A股的“科技牛”行情,交出了一份含金量十足的成绩单。上证指数全年上涨18.41%,深证成指上涨29.87%,创业板指更是大涨49.57%,三大指数的强劲表现,勾勒出市场清晰的成长主线。

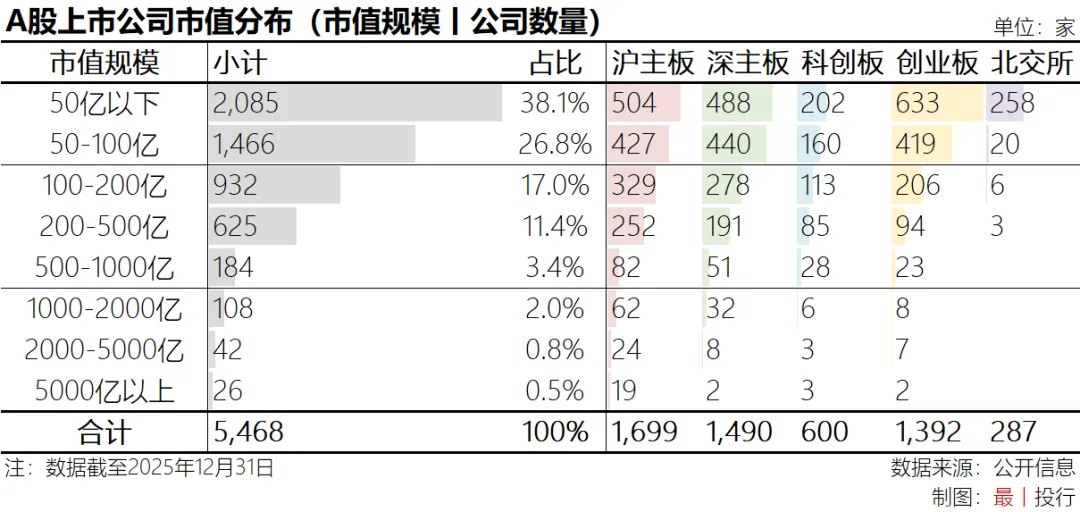

数量与市值的“倒挂”:百亿以下公司占比超六成。即便在总市值突破118.90万亿元的繁荣背景下,A股的结构性分化依然深刻。数据显示,市值低于100亿元的上市公司仍有3551家,占比高达64.9%,这一庞大的中小市值群体,构成了市场最真实的底色。

硬科技,成为驱动A股增长的核心引擎。2025年新增的116家上市公司中,科创板贡献了43.2%的新增市值,前七大新股中有五家来自科创板;以中芯国际、寒武纪为代表的硬科技龙头,市值增长更是大幅跑赢市场均值,成为本轮行情的核心驱动力。

透过这份市值分析数据,我们清晰看到资本市场的结构性矛盾:一边是代表先进生产力的硬科技企业快速崛起,成为新旧动能转换的核心抓手;另一边是超六成中小市值公司仍处在成长阶段,亟待完成产业升级。化解这一矛盾,助力传统产业拥抱先进生产力,正是金鼎的使命所在。

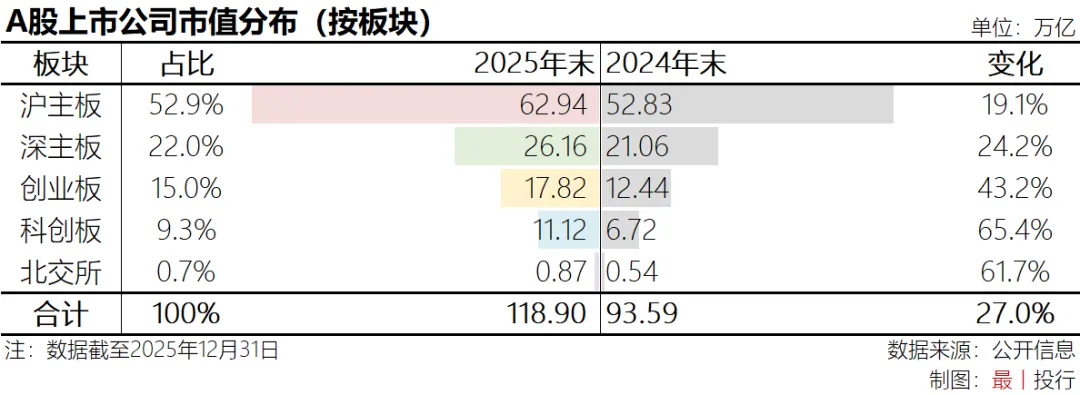

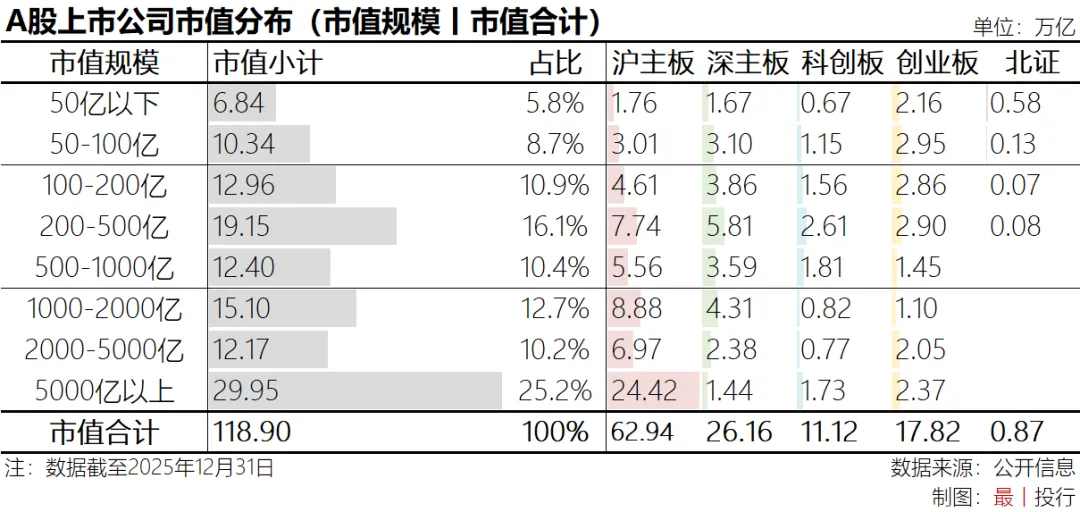

截至2025年12月31日,5,468家A股上市公司的总市值为118.90万亿元,较上年末增长27.0%。其中,沪主板上市公司总市值达62.94万亿,占A股上市公司总市值的52.9%,深主板和创业板上市公司的总市值分别为26.16万亿和17.82万亿,占比分别为22.0%和15.0%。

科创板上市公司总市值11.12万亿,占A股总市值的9.3%,但市值增速最快,较上年末增长65.4%。北交所上市公司总市值0.87万亿,占A股总市值的0.7%,市值规模较上年末增长61.7%。

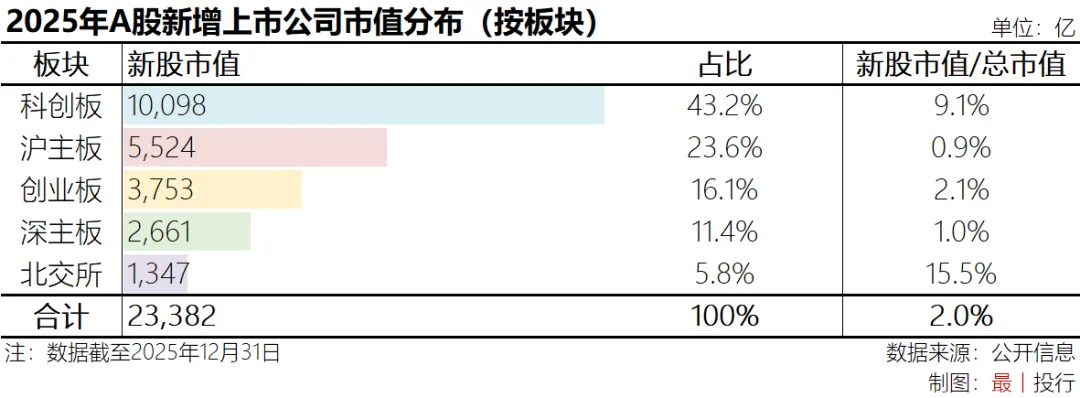

2025年全年A股新增上市公司116家。截至2025年末,上述116个新股市值总和为2.34万亿,占A股总市值的2.0%。其中科创板新股市值占该板块上市公司总市值的9.1%,而北交所的这一比例达到了15.5%。

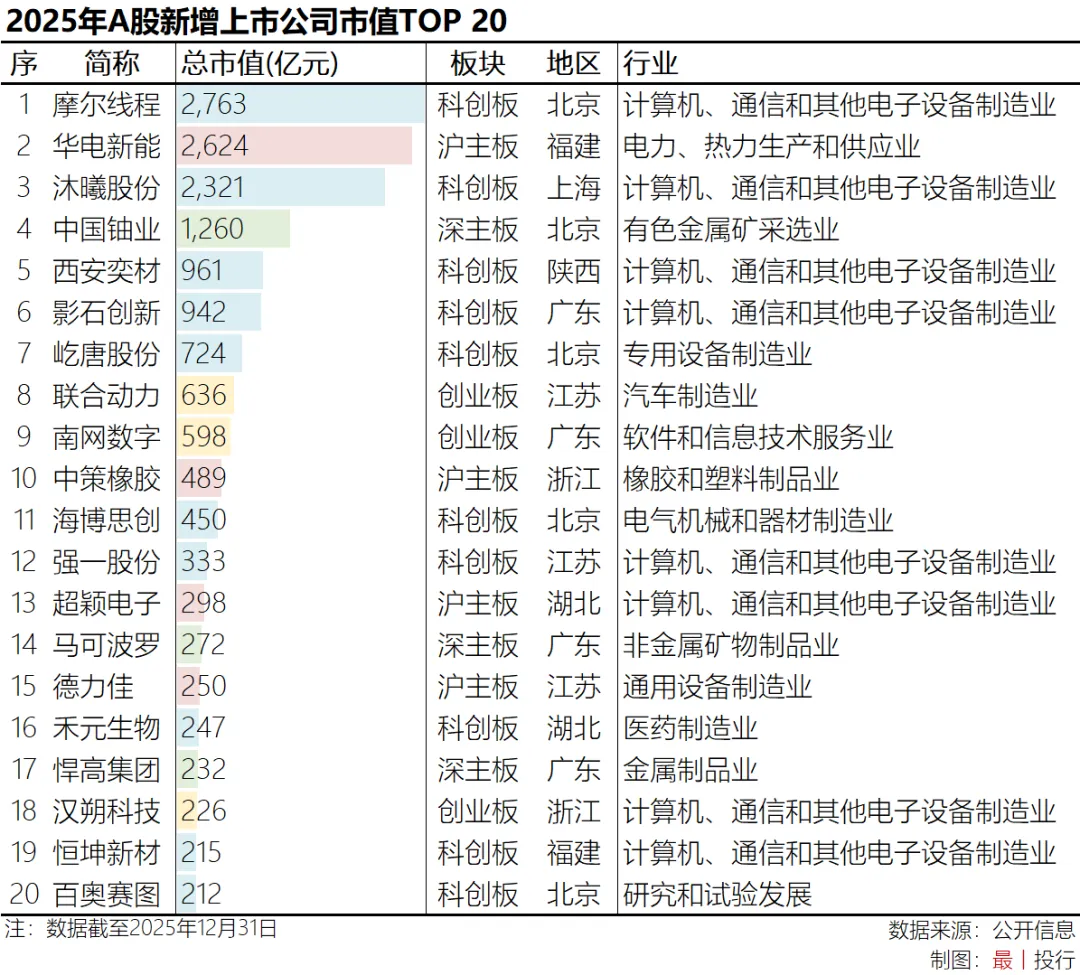

截至2025年末,新增上市公司市值排名前7的企业中,科创板占了5家,另有2家主板上市公司。摩尔线程以2,763亿的市值排名第一;沪主板上市公司华电新能则以2,624亿排名第二;另一家国产GPU龙头沐曦股份以2,321亿排名第三;市值超过千亿的新上市公司还有深主板的中国铀业(1,260亿)。

市值规模/排名

按市值规模分类,市值百亿以下的A股上市公司合计有3,551家,占比64.9%。市值百亿至千亿的上市公司合计有1,741家,合计占比31.8%;市值千亿以上的上市公司合计有176家,合计占比3.2%。

176家市值超千亿的上市公司合计市值达57.22万亿,占A股上市公司总市值的48.1%,其中市值超过5,000亿的26家公司合计市值占A股总市值的四分之一。市值百亿以下的3,551家上市公司合计市值17.17万亿,占比14.4%。

按2025年12月31日收盘价计算,市值排名前50的A股上市公司中,沪主板独占了32家,占比64%,其中金融机构(银行/保险/证券)有16家,能源电力资源有7家。深主板和创业板分别有7家和6家上市公司入榜,主要包括电子信息、新能源和消费行业企业。科创板则有5家企业入围,主要为半导体产业链企业。

工商银行以2.63万亿元的市值继续排名第一,农业银行在2025年下半年一度超越工商银行登上A股总市值榜首,截至2025年末以2.61万亿排名次席。建设银行和中国石油分别以1.87万亿和1.85万亿排名三四。贵州茅台则以1.72万亿排名第五。市值万亿以上的企业有12家,创业板的宁德时代(1.69万亿)是唯一一家非沪主板的万亿市值A股上市公司。

地区分布

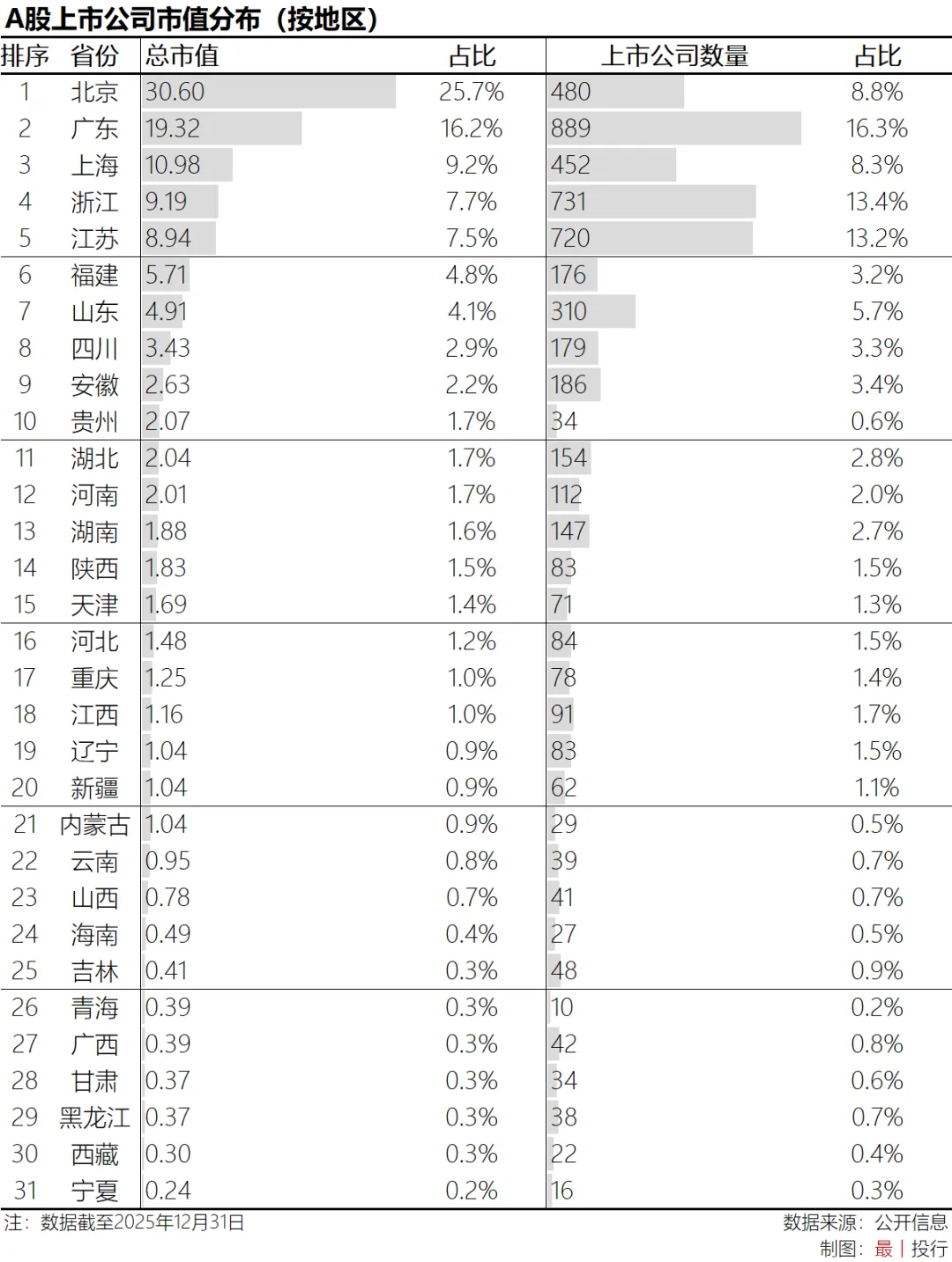

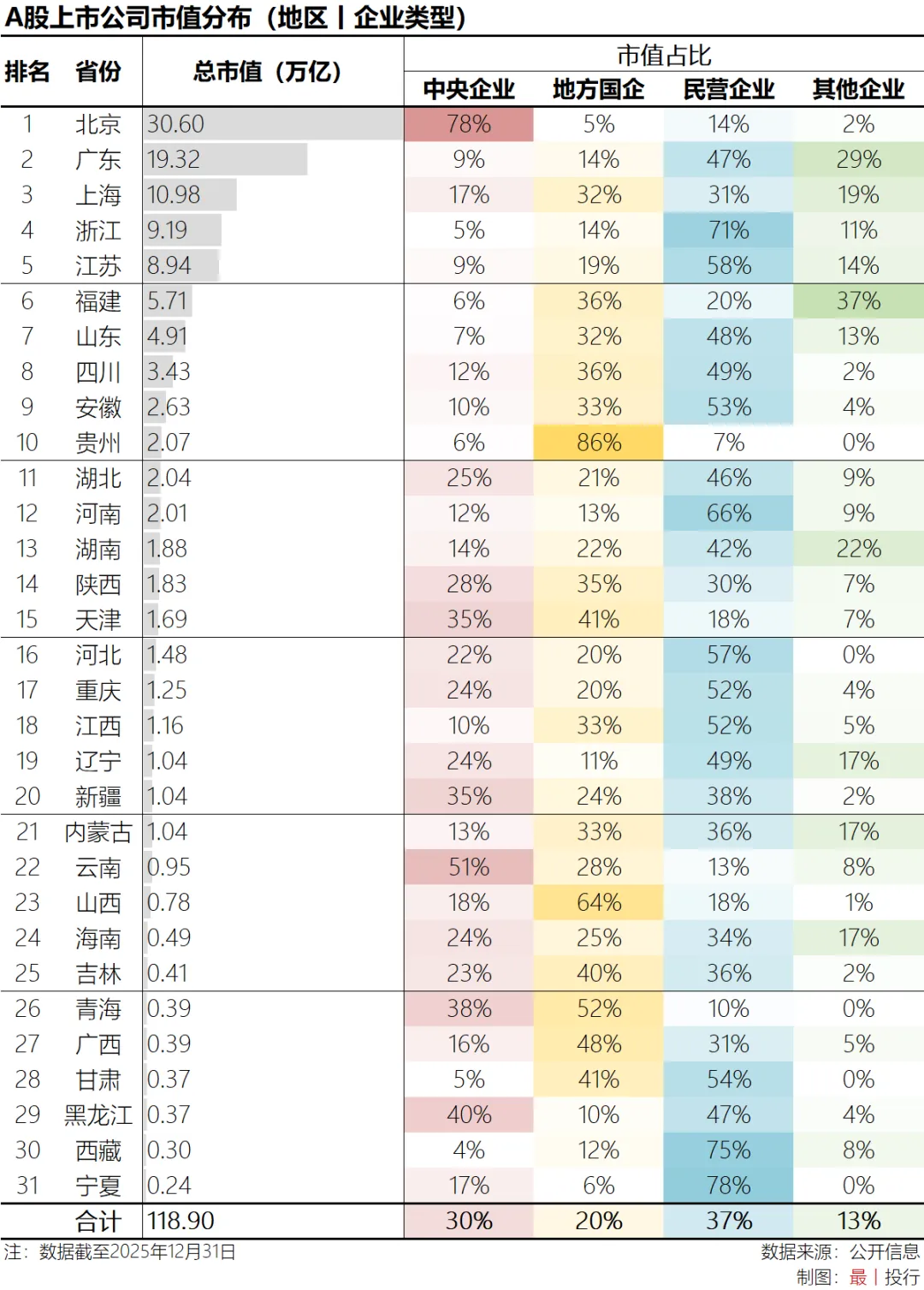

480家总部位于北京的上市公司总市值高达30.60亿元,占A股总市值的25.7%。经济第一大省广东拥有数量最多的上市公司(889家),合计市值19.32亿元,占比16.2%。华东地区的上海、浙江和江苏上市公司总市值相当,分别为10.98万亿、9.19万亿和8.94万亿。上述五大地区合计市值79.02万亿,占A股总市值的66.5%。

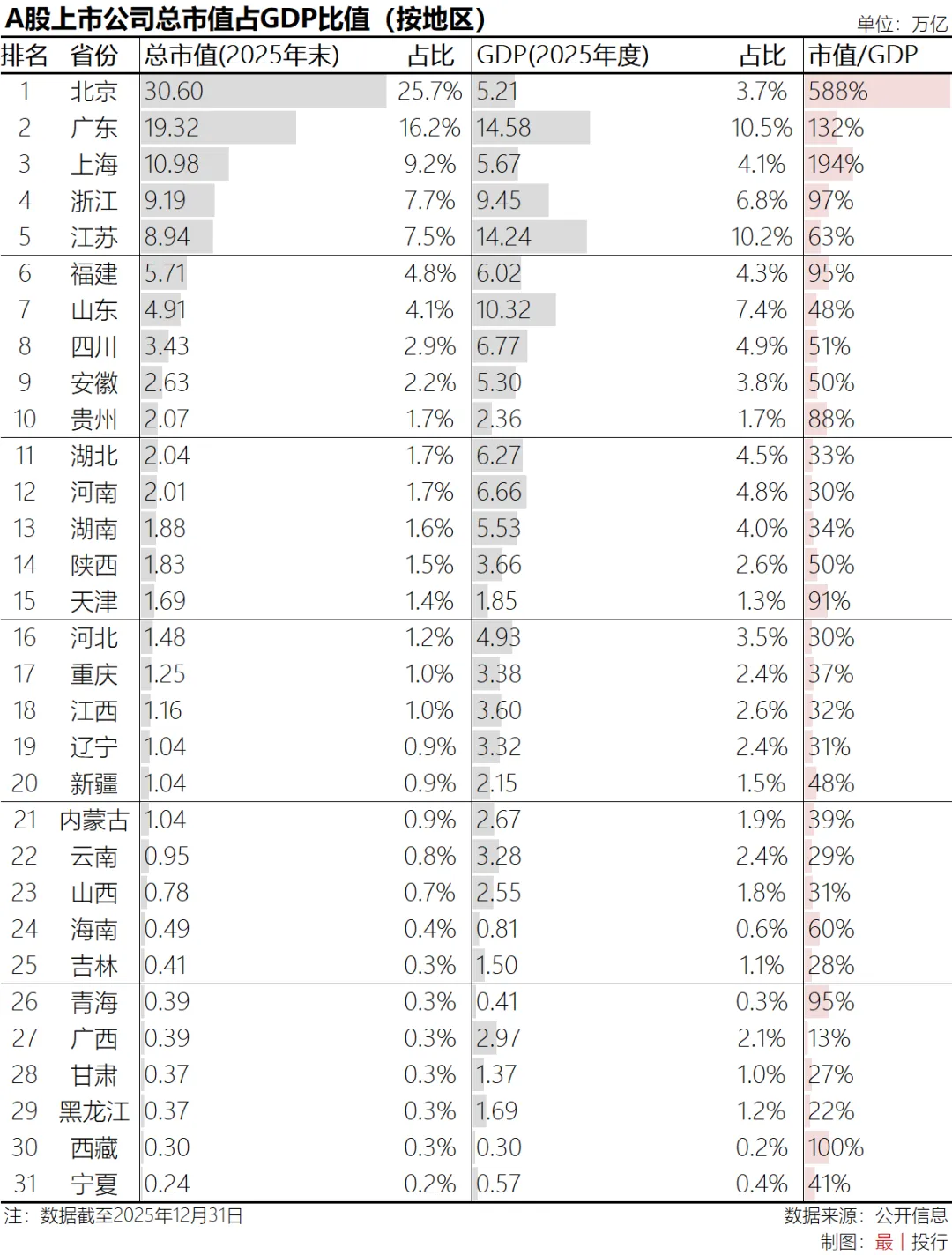

“市值/GDP”比值是衡量该地区经济资产证券化程度的重要指标之一。比值越高,说明该地区的经济活动或龙头企业越被资本市场看好(或杠杆越高);比值越低,说明经济可能依赖传统产业,证券化程度相对较低。

北京的“市值/GDP”比值高达588%,远超全国其他地区,反映了典型的 “总部经济+金融中心”特征,大量注册在北京的企业(如各大银行、能源、通信巨头)虽然业务及收入发生在全国甚至全球,但其资本价值全部计入了北京。同样地,作为金融、科技和制造业中心,上海也拥有大量金融、高端制造和国企总部,证券化率也极高(194%)。

四个经济大省中,广东和浙江的“市值/GDP”比值相对较高,分别为132%和97%,江苏和山东相对较低,分别为63%和48%。主要原因包括:一是广东的深圳和广州作为一线城市,具有一定的“总部经济+金融中心”的吸虹效应,二是广东和浙江的民营经济相对发达,创新型中小企业上市相对活跃;三是江苏(尤其是苏锡常以外的地区)和山东的经济结构仍偏向传统制造业、重工业或外资代工,虽然体量大,但在资本市场的估值逻辑中,不如先进制造、互联网等高科技产业的溢价高。

经济总量在5万亿以上的第二梯队省份中,福建(95%)、四川(51%)和安徽(50%)的比值相对较高,其中福建的宁德时代市值高达1.69万亿,占福建上市公司总市值的近三成;而湖北(33%)、河南(30%)和湖南(34%)这三个中部省份的比例相对较低。

行业分布

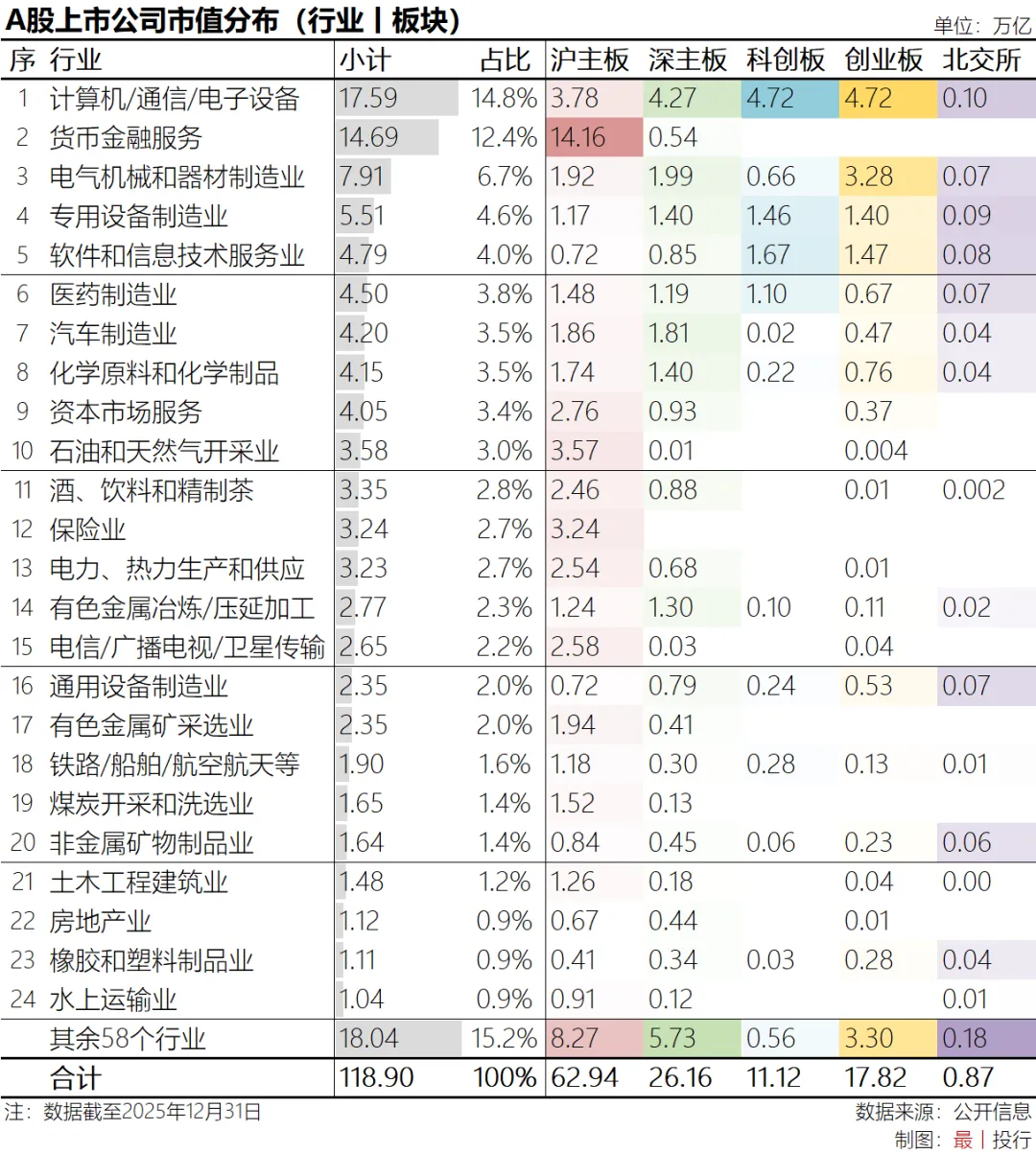

行业分布上,“计算机、通信和其他电子设备制造业”是市值最高的板块,合计17.59万亿,占A股总市值的14.8%;“货币金融服务”行业的市值也高达14.69万亿,占比12.4%。这两大行业合计占比高达27.2%,是A股市场的绝对支柱,体现了科技与金融在A股市场的 “压舱石”地位。

其中,“计算机、通信和其他电子设备制造业”企业的市值在各个板块分布较为均衡,科创板和创业板均达到4.72万亿,体现了科技股在新兴板块的主导地位。而商业银行所在“货币金融服务”上市公司均在主板市场(以沪主板为主)。

以新能源、动力电池为代表的“电气机械和器材制造业”市值7.91万亿,占比6.7%,主要分布在主板和创业板市场。以高端装备和医疗器械为代表的“专用设备制造业”市值5.51万亿,占比4.6%,且在各个板块分布较为均衡;“软件和信息技术服务业”代表了数字经济的核心力量,科创板和创业板是主要承载板块。

其他规模超过4万亿的行业还包括:“医药制造业”(4.50万亿)、“汽车制造业”(4.20万亿)、包含了大量新材料企业的“化学原料和化学制品制造业”(4.15万亿)和以券商为代表的“资本市场服务业”(4.05万亿)。

企业类型

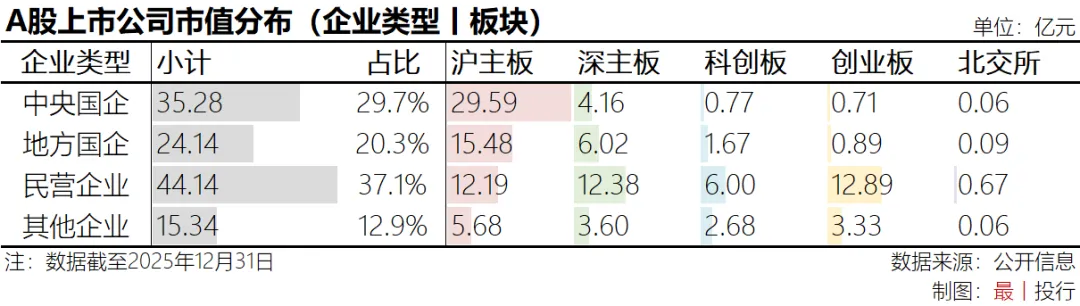

从企业所有制类型看,民营企业的总市值规模最大,达到了44.14万亿元,占比37.1%,是A股市场最主要的市值构成主体。其中,沪主板、深主板和创业板的民营企业市值相当,均超过了12万亿,科创板也达到6万亿。

央企和地方国企的市值规模分别为35.28万亿和24.14万亿,两者合计59.42万亿,占比刚好为50.0%,占据了A股总市值的“半壁江山”,体现了国有经济在资本市场的核心地位。

其他类型的企业还包括集体企业、中外合资企业以及无实际控制人的企业,上述企业大部分也属于广义范畴的“民营经济”。若将上述企业与前文所述的民营企业合并计算,“民营经济”上市公司总市值已经占到A股上市公司总市值的50%。

总体而言,现阶段,A股市场既保持了国有经济的主导地位,又充分发挥了民营经济的创新活力,形成了 “国企稳底盘、民企促创新” 的良性生态。

从地区分布上看,前五大地区上市公司的所有制结构存在较大的差异。北京以央企为主导,央企上市公司贡献了78%的市值占比;上海各类企业分布相对均衡,地方国企和民营企业分别占比32%和31%;广东、浙江和江苏的民营企业占比较高,其中民营经济最为发达的浙江,71%的市值来自于民营企业;江苏的上市国企市值比例合计接近三成;而广东的其他类型企业占比接近三成。

其他主要省份中,福建省的“其他企业”占比较高,达到37%,主要系受宁德时代(1.69万亿,中外合资企业)影响;贵州省的“地方国企”市值占比达到86%,主要系受贵州茅台(1.72万亿)影响。此外,山东、湖北、四川等经济强省的国有上市公司和民营上市公司的市值占比也相对平衡;而西部地区的山西、青海、广西等资源型或传统工业省份中地方国企的市值占比相对较高。

各板块TOP20

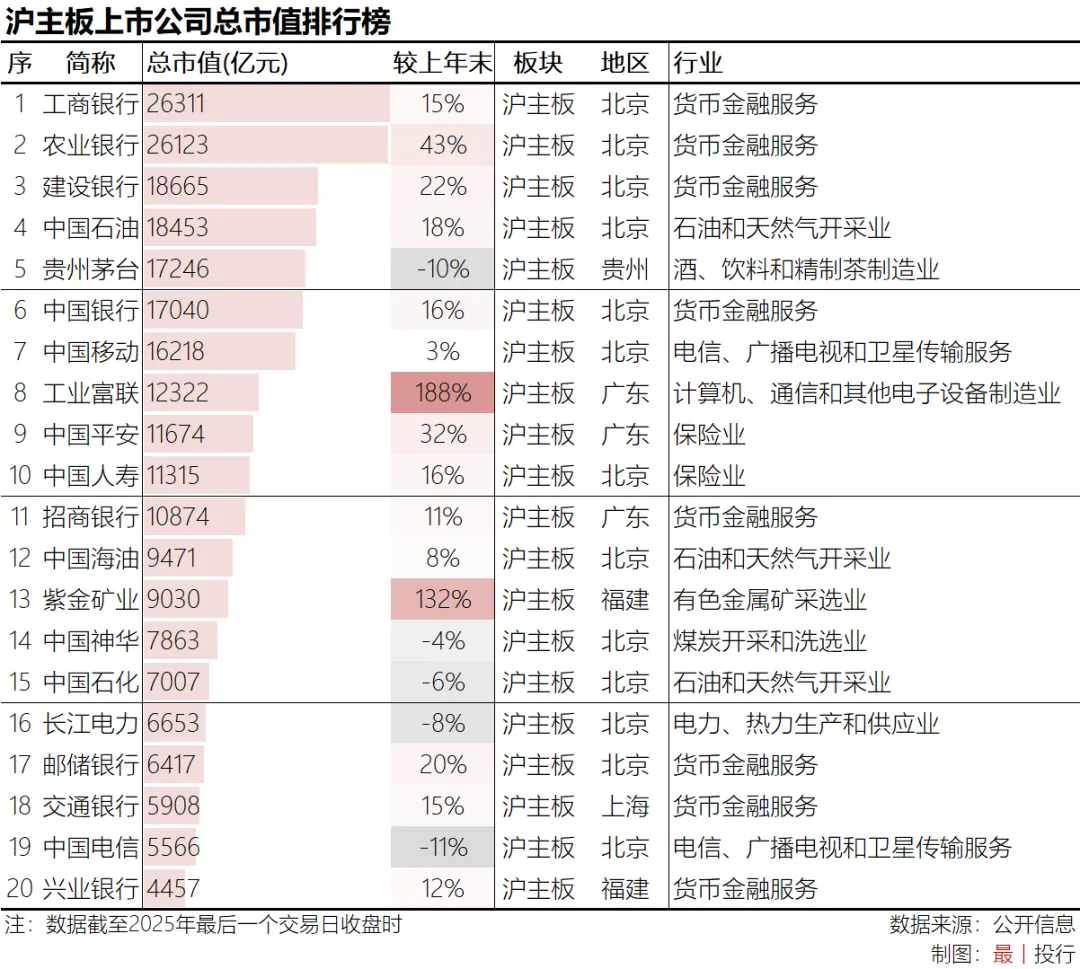

沪主板

沪主板市值排名前20的上市公司所属行业和地区分布均较为集中,金融和能源企业合计14家,其中商业银行8家、保险公司2家、能源/电力企业4家;北京占据了前20名中的14席。制造业企业仅有2家:贵州茅台和工业富联。

市值变化方面,截至2025年末,工业富联市值较2024年末大幅增长了188%,主要受益于AI服务器业务的爆发式增长。紫金矿业则受益于资源股整体周期上行影响,市值亦同比增长了132%。在稳健的盈利和分红能力下,银行股也取得了一定(10-20%)的增长,起到了A股指数稳定器的作用。20家上市公司中有5家市值同比下降,降幅较大的企业包括中国电信(-11%)和贵州茅台(-10%)。

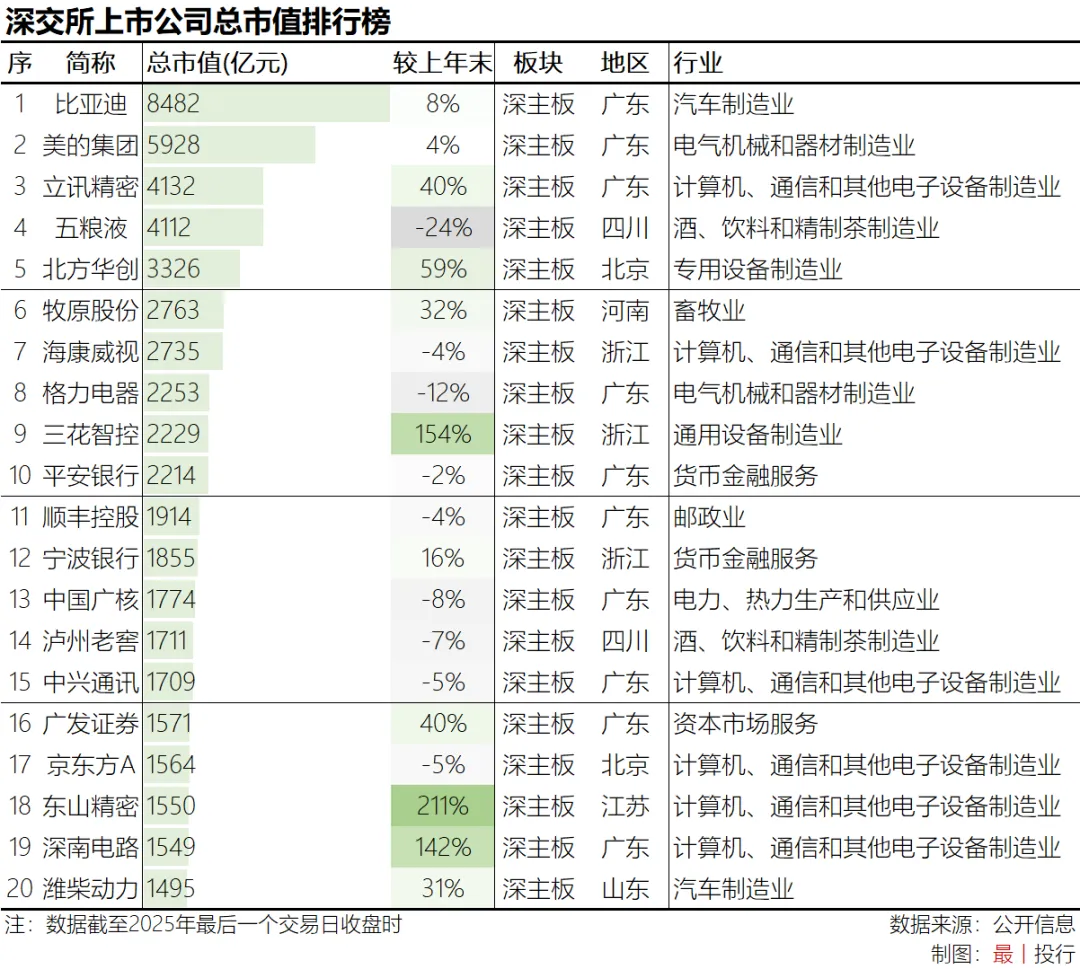

深主板

深主板市值前20的企业中,工业制造和消费行业占据了主导地位,涵盖了汽车、电子、白电和白酒等行业。广东占据了前20中的半数席位。比亚迪以8,482亿元的市值稳居深主板市值第一。美的集团以5,928亿元的市值排名第二。立讯精密和五粮液的市值均超过4,000亿元,分列第三和第四。

市值变化方面,东山精密、三花智控和深南电路分别增长了211%、154%和142%。其中,东山精密股价及市值上涨的核心驱动力是收购索尔思光电切入光模块赛道引发的“价值重估”预期,叠加AI算力需求爆发及业绩改善的共同作用。作为特斯拉人形机器人Optimus的核心供应商,三花智控的市值大涨得益于人形机器人行业的持续吸金效应。深南电路的市值增长亦得益于AI算力需求爆发带来的业绩与估值双重提升。

另一方面,五粮液(-24%)和格力电器(-12%)等消费行业企业同比降幅较大。

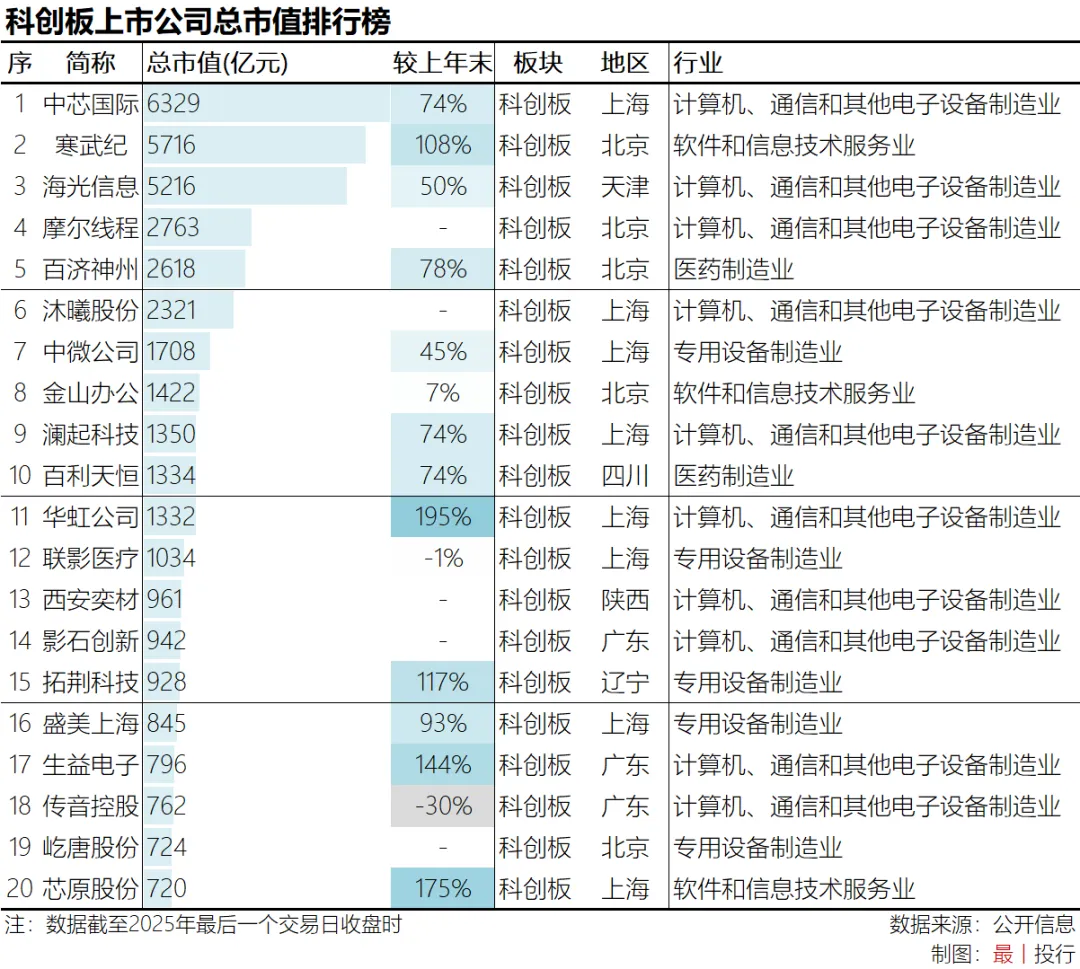

科创板

“硬科技”是科创板的主色。科创板市值前20的企业中,半导体产业链企业多达14家。另有2家生物医药企业和1家医疗设备企业。地区分布上,上海和北京分别有8家和5家企业,是高科技企业的主要聚集地。

国内晶圆代工龙头中芯国际的市值达到6,329亿元,排名科创板市值第一;AI芯片龙头寒武纪和海光信息的市值也均超过5,000亿,排名第二和第三;2025年新登陆科创板的GPU双子星摩尔线程和沐曦股份的市值也稳定在2,000亿以上,分列科创板的第四和第六。

市值变化方面,华虹公司市值暴涨195%,主要原因包括:半导体行业景气度回升的背景下公司基本面强劲复苏,以及收购华力微后将新增3.8万片/月的12英寸产能带来的价值重估;芯原股份的市值亦增长了175%,主要原因为AI算力需求爆发背景下,公司成功转型为AI ASIC(专用集成电路)龙头,凭借订单爆发式增长获得价值重估;生益电子(+144%)的主要增长逻辑亦为AI算力需求爆发背景下公司业绩爆发式增长。此外,拓荆科技(+117%)和寒武纪(108%)的市值也增长超过100%。

科创板市值前20的企业中仅有传音控股市值同比下降(-30%)。此外,有5家新登陆上市公司跻身前20,体现了2025年IPO市场对科技创新企业的支持。

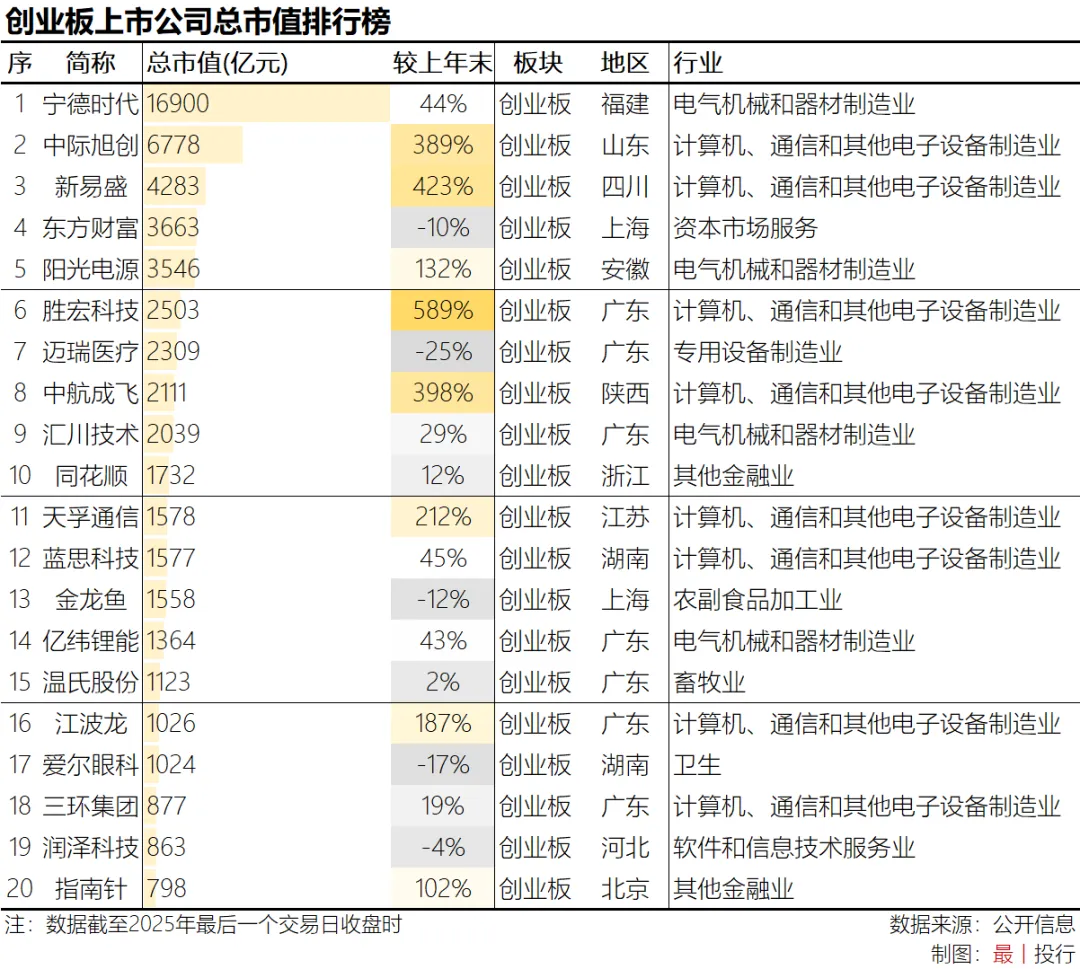

创业板

创业板上市公司中,宁德时代仍一家独大,市值达到1.69万亿,它也是A股上市公司市值排名前17家中唯一一家非主板的上市公司。中际旭创和新易盛则分别以6778亿和4283亿的总市值排名第二和第三。

市值变化方面,胜宏科技的市值同比暴增589%,主要原因也与AI算力需求浪潮相关,公司为英伟达核心PCB供应商,2025年前三季度,公司营收增长83%;归母净利润同比增长324.38%。2025年度股市当红辣子鸡“易中天”(新易盛、中际旭创和天孚通信)分别上涨了423%、389%和212,AI算力需求下光模块(CPO)产品的需求暴增是上述公司股票飙升的核心逻辑。此外,中航成飞也在2025年度获得187%的市值增长,主要原因为其收购了成飞集团后公司业绩大幅增长所致。

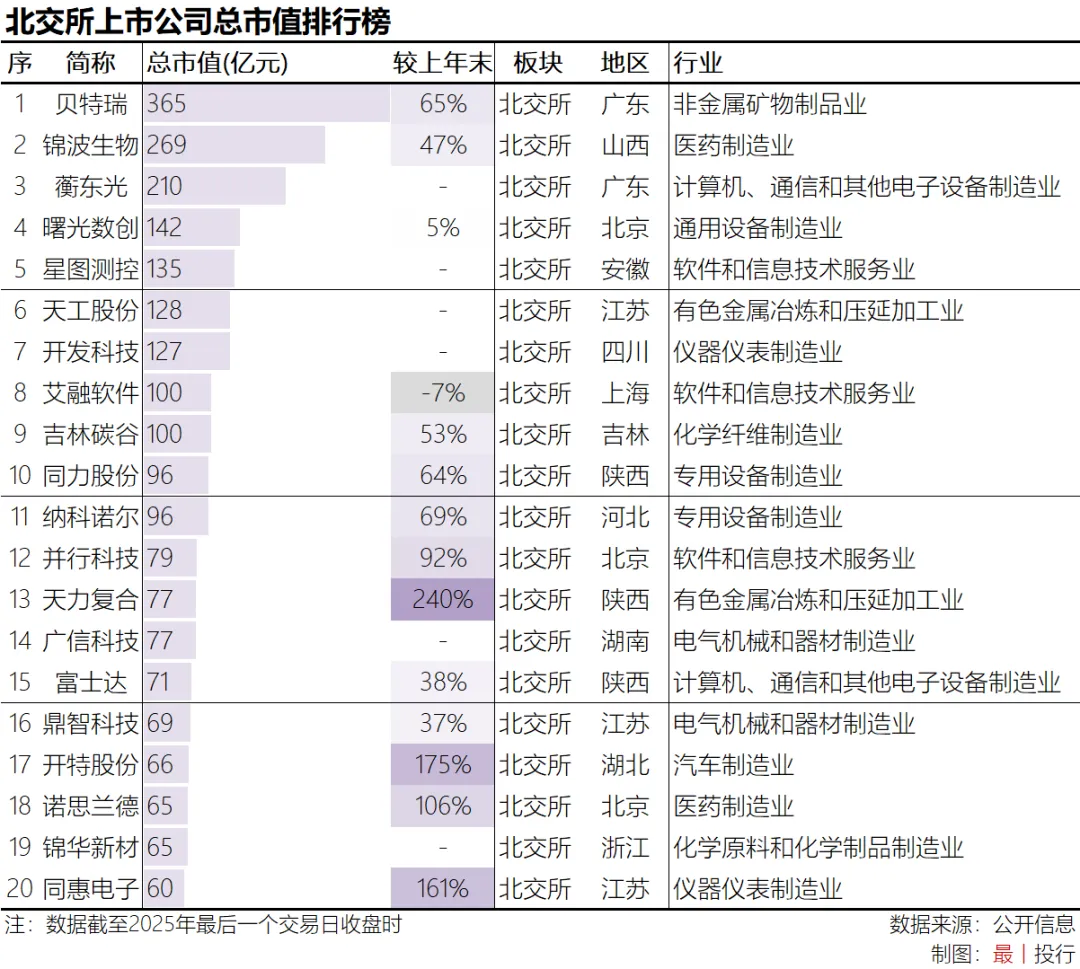

北交所

相较于沪深交易所上市公司,北交所市值排名前20的企业呈现两个主要特点:一是所属行业较为分散,二是区域分布较为均衡。前20企业分属11个行业,包含了电子信息、汽车、医药、软件、化工等主流行业;前20家企业中,中西部和东北地区的企业有9家,这一比例远高于其他板块相应的比例(创业板4家、科创板3家、深主板2家、沪主板1家)。

新能源电池材料企业贝特瑞以365亿元的市值排名北交所第一;锦波生物和衡东光的市值也超过200亿,排名第二和第三。市值超过100亿的北交所上市公司仅有9家。不过,市值前20北交所上市公司中有6家为2025年新登陆资本市场的企业,体现了北交所一级市场的活跃度。

市值变化方面,天力复合(77亿)市值较2024年末暴涨240%,其主营业务为层状金属复合材料的研发、生产和销售,股价上涨的核心原因为公司被市场同时赋予“可控核聚变”和“商业航天”两大热门概念,引发了资金的集中关注和追捧。开特股份(66亿)的市值同比增长175%,其股价大涨得益于在业绩稳健增长的基础上,公司新切入机器人和数据中心等热门赛道。同惠电子(60亿)的市值较2024年末增长161%,主要系公司紧扣功率半导体和第三代半导体(如碳化硅SiC、氮化镓GaN)发展趋势,成功推出了多款半导体参数测试仪、功率器件分析仪等新品并实现量产。

展望

2025年A股是科技与资源的牛市、传统消费与地产的熊市。核心驱动是AI产业革命、全球流动性宽松以及国内产业升级;核心压制是内需疲软、地产链低迷以及部分行业产能过剩等原因。

2025年全年,A股市场在指数慢牛格局下呈现鲜明的结构性行情。而“AI算力”是贯穿全年的最强主线。根据行业数据,有色金属、通信和电子是涨幅最高的三个行业,它们的上涨均与AI算力需求的激增存在一定关联。

其中,有色金属受益于美联储降息、供给约束(出口限制等)与新能源、AI等需求新动能的共振;通信行业则依靠AI算力基建爆发,光模块(CPO)等细分领域订单激增;而半导体设备、GPU等细分赛道的优异表现则拉动了电子行业股价的上涨。此外,在人形机器人概念迈向量产的关键时期,相关零部件需求的激增也带动了机械设备等相对传统行业的上涨。

以白酒为代表的食品饮料等消费行业则在2025年表现疲软。此外,与房地产、基建相关的诸如煤炭行业,以及部分生物医药行业也相对弱势。