摘要

斯丹赛生物技术有限公司是中国最早进入细胞与基因治疗(CGT)领域的公司之一,经历了从科研服务到临床阶段生物技术企业的艰难转型。2025年是该公司发展的分水岭:其核心产品GCC19CART不仅在美国临床I期取得积极数据,更与美股上市公司Lyell Immunopharma达成了超8.6亿美元的全球授权合作。这笔交易不仅验证了其专有的CoupledCAR平台技术在实体瘤领域的突破性潜力,也标志着中国创新药从“引进来”向“技术输出”的转变。然而,面对实体瘤CAR-T这一世界级难题,该公司仍处于临床早期阶段,面临技术验证、生产放大及资金消耗等多重挑战。

第一章:公司概况与发展历程

1.1 基本信息

上海斯丹赛生物技术有限公司成立于2009年8月27日,总部位于上海。早期注册在张江高科技园区,后作为重点企业落地上海市奉贤区临港南桥科技城,目前办公地址位于奉贤区金海公路6055号 。公司法定代表人为肖磊,注册资本约为926.8万人民币 。

1.2 发展阶段演变

斯丹赛的发展可分为三个主要阶段:

1. 科研服务与初步探索期(2009-2015):成立初期,公司主要从事干细胞与再生医学、分子生物学相关的技术研发和试剂销售,为后续的细胞治疗研发积累技术和现金流基础。

2. 战略转型与临床推进期(2015-2024):2015年,创始人肖磊全职投入公司运营,公司重心全面转向CAR-T细胞治疗。初期在血液瘤领域积累经验,后凭借CoupledCAR技术平台攻克实体瘤,GCC19CART进入临床并取得突破。

3. 国际化与价值兑现期(2024-2025):产品数据登上《JAMA Oncology》顶刊,获得FDA快速通道资格。2025年与Lyell Immunopharma达成巨额海外授权,完成从“临床阶段公司”向“国际技术授权方”的关键一跃 。

第二章:创始人及高管团队分析

2.1 创始人、董事长兼CEO:肖磊博士

肖磊是斯丹赛的灵魂人物,其背景呈现出典型的“学院派+连续创业者”特征 。

- 学术背景深厚:武汉大学生物系本科,德国慕尼黑大学博士,美国约翰斯·霍普金斯大学博士后。回国后,先后任职于中国科学院上海生化细胞研究所,后担任浙江大学教授、转化医学院副院长,获聘浙江大学“求是特聘教授”,并入选科技部“干细胞研究重大研究计划”专家组成员。

- 转型魄力:2015年,在学术生涯的巅峰期,肖磊毅然辞去浙江大学教职,全职投入创业。这种破釜沉舟的决策显示出其对CAR-T技术产业化的坚定信念。

- 战略眼光:他提出“实验室-商业-病床(B2B2B)”的创新转化模式,致力于打通基础科研与临床应用之间的鸿沟。在他的带领下,公司从早期的技术服务转型为拥有全球IP的创新药企。

2.2 核心高管团队

斯丹赛的管理团队构建了极具竞争力的“海归技术专家+产业运营精英+监管事务专家”矩阵 :

| 姓名| 职位| 背景与贡献 |

| 吴昭 | 联合创始人、执行CEO | 中科院生化与细胞所博士,肖磊在生化细胞所的首位研究生。负责公司内部运营及战略执行,是创始团队的稳定核心 。 |

| Eugene Kennedy博士 | 首席医疗官(CMO) | 曾任Lumos Pharma和NewLink Genetics的CMO,拥有丰富的肿瘤药物临床开发及注册经验,负责主导GCC19CART的全球临床试验策略 。 |

| Victor Lu(吕小宾)博士 | 首席技术官(CTO) | 前FDA资深审评专家,曾任诺华Kymariah(全球首款CAR-T)BLA审查委员会主席。他的加入极大提升了公司在工艺开发、生产质控及FDA沟通层面的专业度,是此次顺利出海的关键人物 。 |

| Chris Ballas博士| 高级副总裁(工艺与生产) | 曾任Rocket Pharmaceuticals制造部副总裁,负责CMC(化学、制造和控制)环节,确保细胞治疗产品的稳定、高成功率生产 。 |

| 田乐博士 | 高级副总裁(知识产权) | 拥有法学、医学博士背景及超10年生命科学知识产权经验,负责构建三百余项全球专利的护城河 。 |

分析:斯丹赛的高管团队配置在初创生物技术公司中堪称“顶配”。特别是引入前FDA审评专家直接操盘注册事务,显示了公司从一开始就瞄准美国市场的全球化战略,而非局限于国内“内卷”。

第三章:企业文化与使命

尽管企业文化属于软性指标,但从创始人访谈及公司行为模式中,可以归纳出斯丹赛的核心理念:

1. 使命驱动:官网及公开资料反复提及“致力于开发针对实体恶性肿瘤的下一代CAR-T细胞疗法”,“治愈晚期肿瘤患者”是其核心目标 。这种对未满足临床需求的聚焦,是公司坚持原创研发的原动力。

2. First in Class(全球首创)的执着:在大多数国内药企选择做“Me-too”或“Me-better”以降低风险时,肖磊多次强调不做跟随者,要做“全球第一家提供First in class治疗实体瘤CAR-T产品的企业” 。这种文化塑造了公司敢于挑战世界级难题的气质。

3. 国际视野与合规性:从组建拥有FDA背景的团队,到在美国马里兰州设立生产基地,斯丹赛的文化中渗透着“对标国际标准”的基因,强调数据质量和全球专利布局 。

第四章:技术平台与产品管线

4.1 核心技术平台:CoupledCAR™

这是斯丹赛最核心的资产。传统CAR-T在实体瘤中效果不佳,主要是因为肿瘤微环境抑制、CAR-T细胞难以浸润和扩增。

- 技术原理:CoupledCAR平台技术通过在CAR-T细胞中引入多基因协同调控模块,旨在解决上述难题。其设计思路是让CAR-T细胞在无肿瘤抗原持续刺激下也能实现自扩增和自激活,增强其体内持久性和迁移能力 。

- 领先地位:基于该平台,斯丹赛成为全球唯一一家在结直肠癌CAR-T治疗中取得大规模良好临床数据的公司 。

4.2 核心产品:GCC19CART

这是公司的首发管线,也是此次61亿大单的主角 。

- 靶点:鸟苷酸环化酶C(GCC)。该靶点在转移性结直肠癌细胞中高度表达,而在正常组织中表达局限,是理想的“安全”靶点。

- 临床数据(里程碑意义):

- 国内IIT研究:在每公斤体重2x10^6 CAR-T细胞剂量下,客观缓解率(ORR)达到50%,中位总生存期(mOS)超过26个月 。对比标准三线化疗(ORR仅1%-6%,mOS 6-8个月),疗效提升极为显著。

- 美国I期临床:在2x10^6剂量水平下,5名可评估患者中4名达到客观缓解(ORR 80%) 。2025年8月宣布完成剂量爬坡,未出现3级以上细胞因子释放综合征(CRS),安全性可控。

- 顶级期刊认可:2024年9月,成果发表于《JAMA Oncology》;2025年4月,该刊创刊十周年社论将GCC19CART评价为“真正有潜力成功的新一代癌症疗法” 。

4.3 研发管线布局

基于CoupledCAR平台的通用性,公司正将技术拓展至其他实体瘤:

- PAP CAR-T:针对前列腺癌的疗法,已显示出临床活性 。

- 探索方向:胰腺癌、卵巢癌等GCC表达或其他实体瘤 。

第五章:竞争格局分析

5.1 赛道现状:CAR-T治疗实体瘤的“无人区”

全球已有超过10款CAR-T获批,但无一例外全是血液瘤(如淋巴瘤、骨髓瘤)。实体瘤因其复杂的微环境、肿瘤异质性,成为细胞治疗领域最后的“圣杯” 。斯丹赛所处的正是一个高壁垒、高回报、竞争者寥寥的蓝海赛道。

5.2 主要竞争对手

尽管竞争不如PD-1那样拥挤,但全球仍有顶尖药企在攻关:

- 国外企业:如Autolus、Adaptimmune专注于TCR-T或下一代CAR-T;Lyell Immunopharma(现合作伙伴)本身也在开发抗实体瘤的T细胞功能。斯丹赛此次与Lyell合作,实际上是技术实力得到竞争对手认可的表现。

- 国内企业:科济药业(CT053等,侧重胃癌/肝癌)、传奇生物(虽然主攻血液瘤BCMA,但其技术外溢效应)、原启生物等。斯丹赛在结直肠癌这一细分适应症上目前处于绝对领先的生态位。

5.3 竞争壁垒

GCC靶点+临床数据是斯丹赛的核心壁垒。结直肠癌是全球高发癌症,三线以后患者无药可用,GCC19CART的ORR高达50%-80%,这一数据目前全球范围内无同类竞品能及 。

第六章:商业模式与近期重大交易

6.1 商业模式

斯丹赛采取 “中美双报、借船出海、技术授权+自主研发”的混合模式。

1. 自主研发:在中国及全球核心市场保留自主开发权利。

2. 技术授权(License-out):将部分海外权益授权给大型药企,借助其资金和临床资源推进全球多中心试验,同时分享里程碑付款和销售分成。

6.2 2025年重大交易:与Lyell Immunopharma的合作

这是斯丹赛发展史上的最大转折点,也是其投资价值最直观的体现 。

- 交易详情:2025年11月,斯丹赛授予Lyell公司LYL273(即GCC19CART)除中国大陆、香港、澳门、台湾外的全球独家权利。

- 交易金额:

- 预付款:4000万美元

- 股权:190万股Lyell普通股(使斯丹赛成为Lyell的股东,利益深度绑定)

- 里程碑付款:最高8.2亿美元

- 总潜在交易额:约8.6亿美元(合人民币61.24亿元)

- 战略意义:

- 对斯丹赛:获得巨额现金流以支持后续研发及中国区的开发;验证了平台技术的全球价值;Lyell作为上市公司,其临床推进能力将加速产品全球上市进程。

- 对行业:这是中国实体瘤CAR-T领域金额最大的出海交易之一,标志着中国在CGT原始创新领域的突破。

第七章:护城河分析

1. 技术专利护城河:公司在CAR-T领域拥有三百余项全球专利及专利申请 。CoupledCAR平台技术覆盖了实体瘤治疗的多个关键环节,形成了严密的知识产权网,阻止竞争对手模仿。

2. 临床数据护城河:在结直肠癌这一大适应症上,GCC19CART的数据“断层领先”。任何后来者想要在GCC靶点或类似机制上做临床,都需要面对斯丹赛建立的有效性和安全性基准。

3. 人才与监管护城河:拥有前FDA审评主席级别的核心成员,使得公司在临床试验设计、与FDA沟通、规避监管风险方面具有天然优势,这种经验是短期内难以复制的 。

4. 国际化生产护城河:在美国马里兰州建立的采用自动化、全封闭系统的生产设施,保持了100%的生产成功率,为全球临床试验和商业化铺平了道路 。

第八章:所处阶段与风险提示

8.1 所处阶段

- 公司整体阶段:临床阶段生物技术公司(商业化前阶段)。

- 核心产品阶段:美国I期临床完成,即将进入II期/关键性临床试验;中国区临床持续推进。

- 资本化阶段:C轮融资后,通过License-out获得巨额非稀释性融资,正迈向IPO(可能在美股或港股)的“pre-IPO”阶段。

8.2 面临的风险与挑战

1. 临床失败风险:尽管I期数据惊艳,但II期或III期大规模临床试验可能因患者异质性、统计偏差等原因无法重复I期的优异数据。

2. 生产与商业化风险:CAR-T是个性化治疗,成本极高。如何在扩大规模后保持生产成本可控、制备成功率稳定,是一大挑战。

3. 竞争与技术迭代风险:若未来出现更优的实体瘤治疗手段(如TCR-T、溶瘤病毒或新型抗体药物),可能对CAR-T市场造成冲击。

4. 财务与融资风险:虽然获得了预付款,但新药研发烧钱速度极快。若后续研发进度不及预期,或Lyell的里程碑付款未能兑现,公司仍面临资金压力。

5. 股权结构信息有限:近期工商变更显示公司变为“法人独资”,内部股权架构需在正式IPO招股书中进一步审视。

第九章:投资价值判断

综合评级:具备高潜力的高风险、高回报投资标的。

- 投资亮点(优势):

1. 技术领先性:拥有解决实体瘤CAR-T痛点的全球独创技术,打破了“CAR-T只能治血癌”的魔咒。

2. 市场空间巨大:结直肠癌全球每年新发病例近200万,死亡病例近百万,存在巨大的未满足临床需求。

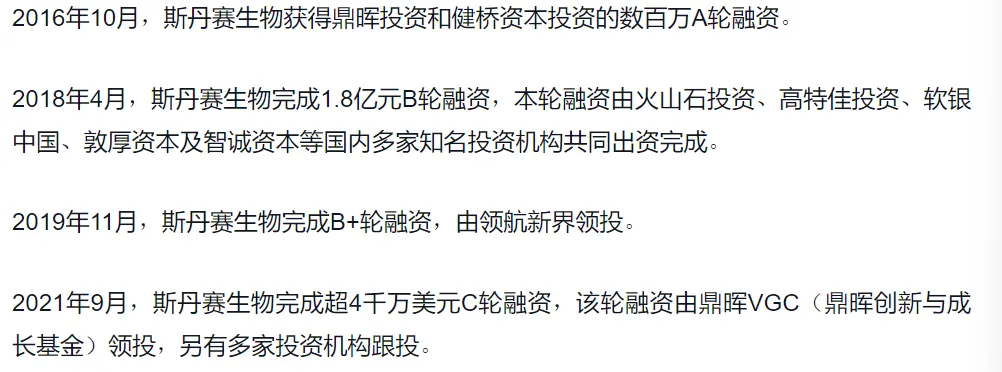

3. 顶级资本背书:鼎晖VGC、软银中国、火山石投资等连续多轮加注 。

4. 明确的退出路径:与Lyell的交易不仅验证了价值,也为后续在美股上市或进一步并购退出铺平了道路。

5. 顶级期刊认可:获得了《JAMA Oncology》这种“金标准”期刊的背书,科学严谨性毋庸置疑。

- 投资考量(劣势/风险):

1. 尚未盈利:仍处于研发投入期,无产品销售现金流。

2. 单一产品依赖:目前主要价值集中在GCC19CART,虽然管线有扩展,但短期成败系于此一身。

3. 估值预期:经历大额授权后,一级市场或pre-IPO轮次的估值可能已被推高,后续二级市场溢价空间需看临床II期结果。

结论:对于能承受高风险、追求超额回报的风险投资(VC)或私募股权(PE)机构,斯丹赛是极具吸引力的投资组合标的。其一旦成功,将是百亿美金市值的公司。对于二级市场普通投资者,建议观望其II期临床数据和上市辅导进程,寻找确定性更强的拐点进入。

第十章:入职加入的参考建议

对于是否值得加入,需要从职业发展、薪酬待遇、工作稳定性等不同维度考量。

10.1 适合什么样的人加入?

1. 追求“从0到1”经验的实干家:如果你渴望参与全球首创药物的诞生,希望亲历将一个实验室技术推向全球市场的完整过程,斯丹赛是极佳的平台。

2. 具备国际化视野的科研/临床人才:公司运营对标FDA标准,拥有大量海外背景的高管。在这里工作,能让你迅速熟悉国际最前沿的CGT研发规范和申报流程。

3. 想深耕CGT实体瘤领域的专业人士:这是目前业内最前沿、最难的细分赛道之一,在这里积累的经验含金量极高,未来职业竞争力强。

10.2 职业发展优势

- 学习曲线陡峭:与行业顶尖大牛(如前FDA专家)共事,能快速提升专业素养。

- 项目含金量高:GCC19CART是国际瞩目的明星项目,写在简历上极具分量。

- 股权激励可能性:作为拟上市公司,为了吸引人才,通常会配有期权或股权激励计划,如果公司上市或被并购,可能带来丰厚的财务回报。

10.3 需要考量的现实因素

- 工作强度大:生物技术创业公司,尤其是临床阶段的公司,工作节奏极快,加班加点是常态,需要有拼搏精神。

- 稳定性风险:公司的兴衰高度依赖于临床数据的成败。如果临床试验遇挫,可能面临裁员甚至倒闭的风险。这是一把双刃剑。

- 员工规模:根据早期资料显示“员工数量小于50人”,这可能是数据滞后。但即使如今规模扩大,相比大型药企,依然属于“小而精”的团队,这意味着职责范围广,但管理体系可能不如大公司完善。

10.4 结论

对于有志于在创新药领域建功立业的科研、临床、生产及管理人才,斯丹赛是目前中国CGT领域不可多得的“宝藏公司”。

如果你是追求稳定、喜欢按部就班工作节奏的人,这里可能不太适合;但如果你是敢闯敢拼、渴望见证历史、想要通过技术改变患者命运并实现个人价值跃迁的奋斗者,斯丹赛值得你认真考虑。

第十一章:总结与展望

上海斯丹赛生物技术有限公司站在了中国医药创新的历史转折点上。它用十六年的蛰伏与坚持,换来了一朝破茧成蝶。创始人肖磊及其团队证明了,中国科学家不仅可以做出“Me-too”,更可以做出“First-in-class”。

展望未来五年:

1. 短期(1-2年):核心任务是完成GCC19CART的全球多中心II期临床,验证I期数据的可重复性,并启动BLA(上市申请)准备工作。

2. 中期(3-5年):若顺利上市,将成为全球首个实体瘤CAR-T产品,开启细胞治疗的新纪元。同时,基于CoupledCAR平台的前列腺癌、胰腺癌等管线将陆续进入临床阶段。

3. 长期:斯丹赛有望成长为一家专注实体瘤细胞治疗的全球性生物制药巨头,总部扎根中国,市场辐射全球。

无论是作为投资者还是求职者,斯丹赛都提供了一个极其稀缺的、参与全球顶尖生物科技竞赛的机会。虽然前路依然充满挑战,但其潜在回报无论从社会价值还是经济价值来看,都值得高度关注。

(注:本报告基于截至2025年的公开资料、临床数据、行业新闻及商业合作事件进行编纂,旨在为您提供详尽的决策参考。所有分析基于公开信息,不构成直接投资建议。股市有风险,投资需谨慎。)