中国电力市场的发展无法简单地遵循“非此即彼”的替代逻辑,即用新能源完全取代传统化石能源。更符合现实的情况是在“煤电保供”与“新能源转型”的双轨并进中,动态重塑电力系统的角色分工,在容量充裕性与系统灵活性之间寻求更高层次的动态平衡。

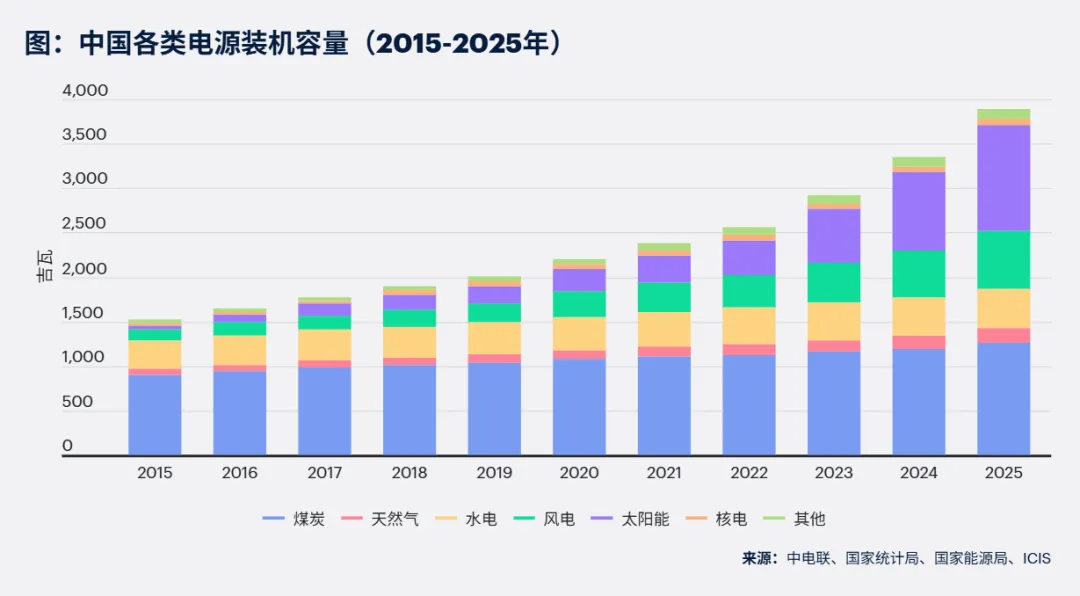

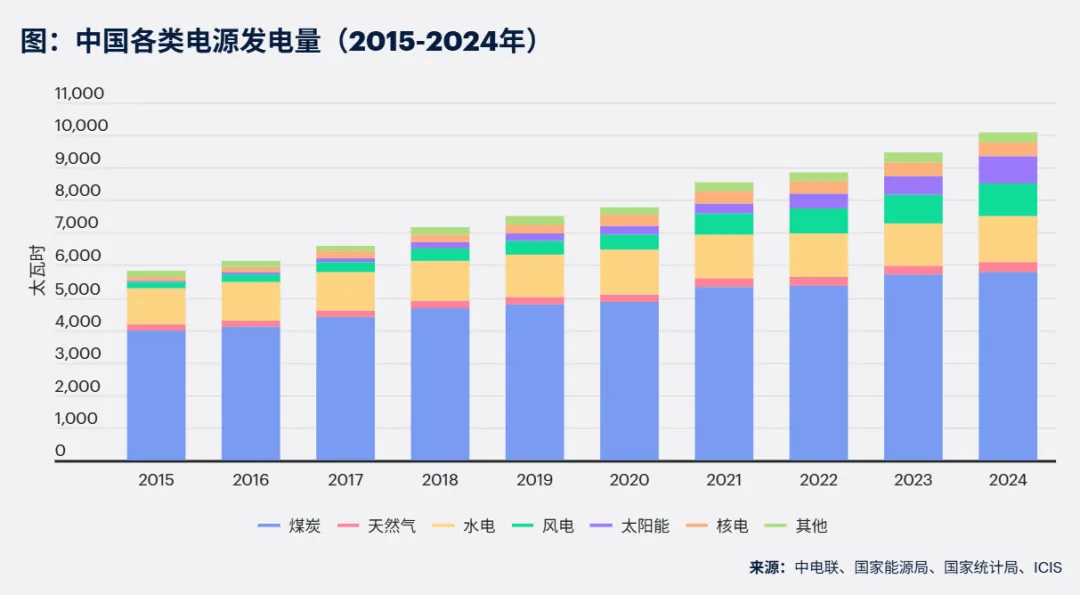

自“十三五”规划期间(2016 - 2020年)以来,非化石能源装机容量与发电量占比持续提升:目前,非化石能源在装机容量中的占比约为60%;然而在调峰与备用装机容量以及实际发电量方面,煤电仍承担主体保供任务,发电量占比仍超过一半。

在“装机清洁化—电量仍煤电化”的剪刀差下,电力系统的真正瓶颈已从电量扩张转向“何时、何地、以何种服务形态”供给电力。这凸显出供给侧存在的两重结构性矛盾:一是发电结构中煤电与新能源的功能再分工;二是“西富源(三北风光+西南水电)—东高荷”的空间错配及其引发的供需时序错位。

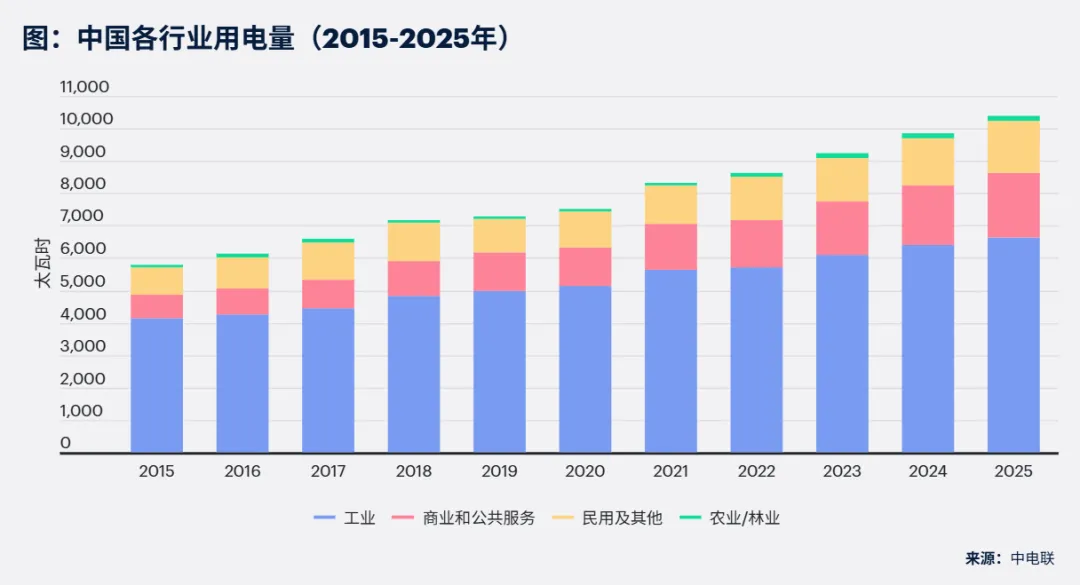

需求侧,包括空调、电暖设备、电动汽车、家用电器等不同领域的广义电气化进程正推高总用电量并加剧尖峰负荷。与此同时,以数据中心为代表的人工智能相关需求正在重新定义全天候、高强度稳定运行的负荷模式。

供需两端的此消彼长正把系统核心问题从“有没有电”推向“在负荷波形下能否以稳定、经济且低碳的方式供电”。

未来数年,一系列挑战将推动中国电力市场框架不断演变:供应侧市场化以构建全国统一电力市场,需求侧碳市场进一步扩容,以及技术侧长时储能和跨区域输电技术进步,将共同重塑中国电力市场。在本白皮书中,我们梳理了塑造当前中国电力市场格局的近期趋势,并首次深入剖析未来十年将面临的关键挑战及应对策略。

扫描下方二维码下载ICIS白皮书,洞悉中国电力市场至2030年的结构性变革、市场改革动向及投资影响。

*本白皮书为英文版

作者

陶文海

首席分析师

patricia.tao@icis.com

杨丹

资深分析师

anita.yang@icis.com

黄蕊之

分析师

aliena.huang@icis.com

审稿

Matteo Mazzoni

数据&分析副总裁

matteo.mazzoni@icis.com

Andreas Schroeder

全球能源分析主管(天然气、液化天然气)

andreas.schroeder

@icis.com

Alex Siow

亚洲天然气分析主管

alex.siow@icis.com

END

想要获取更多精彩内容

长按识别二维码关注我们

联通市场,优化全球资源配置,塑造共赢世界。

ICIS是全球独立的大宗品市场信息服务商。我们连接数据、市场和客户,全面准确地展示全球大宗品市场全貌,助力客户制定最睿智的商业决策,最终实现全球资源的优化配置。

ICIS助力企业制定更加睿智的战略决策、降低风险、提高生产效率,并从新的机遇中实现盈利。通过我们的数据服务、思想领导力和决策工具,您将更加了解并轻松掌握全球部分最重要市场的发展动向。我们的行业资讯为供应链数以千计的日常决策助力。

点击下方“阅读原文”,了解更多内容。