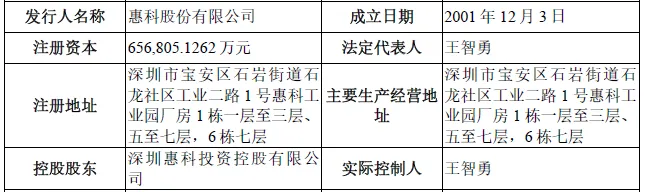

惠科股份有限公司(HKCCorporationLimited)成立于2001年12月3日,前身为惠科电子(深圳)有限公司,2016年4月完成股份制改造并变更为现名。作为专注于半导体显示领域的中国领先、世界知名科技公司,惠科股份深耕行业二十余年,已发展成为全球领先的大尺寸液晶面板厂商之一、国内显示产业链垂直整合度最高的企业之一。

二、股权结构

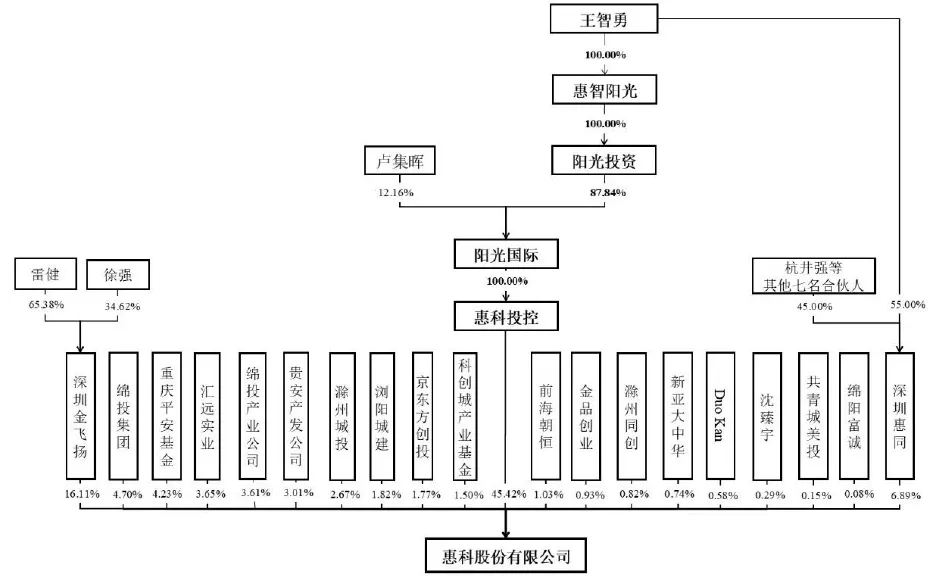

截至招股说明书签署日,公司注册资本656,805.1262万元,股权结构相对集中且多元化。控股股东为深圳惠科投资控股有限公司(惠科投控),持股比例45.42%;实际控制人王智勇通过惠科投控及员工持股平台深圳惠同合计控制公司52.31%股份的表决权,对公司经营决策拥有重大影响力。

前十大股东中,深圳金飞扬持股16.11%、深圳惠同持股6.89%、绵投集团持股4.70%、重庆平安基金持股4.23%、汇远实业持股3.65%,其余股东持股比例均低于4%。

三、业务情况

(一)主要业务

公司主营业务聚焦半导体显示面板等核心显示器件及智能显示终端的研发、制造和销售,核心产品涵盖TV面板、IT面板、TV终端、IT终端及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等多元场景。

半导体显示面板业务

依托四条技术特点各有侧重的G8.6高世代线,实现电视、显示器、手机、笔记本电脑等多尺寸面板大规模量产,技术路线涵盖a-SiTFT-LCD主流技术及Oxide、OLED、MiniLED等新型技术。2025年1-6月该业务收入138.05亿元,占主营业务收入74.74%,其中TV面板收入89.99亿元,IT面板收入48.06亿元。

智能显示终端业务

拥有合肥金扬、越南惠科等多座生产基地,产品包括电视、显示器、电子纸、智能会议机等,采用OEM/ODM与OBM相结合的模式。2025年1-6月该业务收入46.65亿元,占主营业务收入25.26%,自有品牌HKC、ANTGAMER(蚂蚁电竞)、KOORUI(科睿)在显示器领域具备较高市场认可度。

(二)主要客户与供应商

公司已与三星、LG、小米、海信、TCL、海尔、联想、惠普、戴尔等全球3000余家知名品牌建立深度合作关系,客户覆盖消费电子、商用显示等多个领域,2024年境外主营业务收入195.93亿元,占主营业务收入49.89%,销售区域涵盖中国香港、新加坡、美国等100多个国家和地区。

公司主要原材料包括偏光片、玻璃基板、芯片、光刻胶等,直接材料占主营业务成本比例约64%-70%。重要供应商包括康宁集团、恒美光电、杉杉股份、大联大集团等,通过供应商多元化、长期合作协议及国产替代等方式保障供应稳定。

四、财务分析

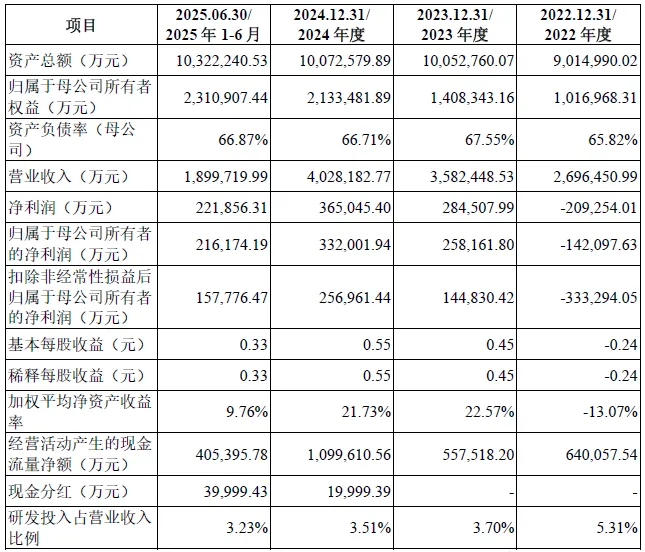

报告期内(2022年-2025年1-6月),公司经营业绩呈现持续增长态势,2022年公司出现亏损主要受行业景气度低迷、面板价格下跌等因素影响,2023年以来随着行业复苏、产品结构优化,盈利水平大幅回升,2024年净利润同比增长28.31%,2025年1-6月净利润已达22.19亿元,盈利能力持续增强。

资产结构方面,公司资产总额持续增长,2025年6月末达1032.22亿元,净资产340.69亿元,资产规模位居行业前列。负债方面,截至2025年6月末负债总额691.53亿元,其中有息负债427.09亿元,2025年1-6月利息支出5.24亿元,占利润总额19.84%。资产负债率从2022年69.11%逐步降至2025年6月30日的66.99%,流动比率和速动比率分别提升至1.17倍和0.98倍,偿债能力稳步改善,但仍需关注有息负债规模及待收购股权支付压力。

盈利质量方面,2024年扣除非经常性损益后归属于母公司所有者净利润25.70亿元,占净利润比例70.40%,主营业务盈利贡献稳定。现金流方面,报告期内经营活动产生的现金流量净额分别为64.01亿元、55.75亿元、109.96亿元、40.54亿元,2024年现金流大幅增长主要得益于销售回款改善,为生产经营和项目投资提供了充足资金支持。

公司预计2025年度营业收入407.25-409.25亿元,同比增长1.10%-1.60%;归属于母公司所有者净利润37.80-38.80亿元,同比增长13.86%-16.87%;扣除非经常性损益后归属于母公司所有者净利润28.02-29.12亿元,同比增长9.05%-13.33%,业绩增长主要依赖TV面板毛利率提升、IT面板销量增长及衍生金融工具投资收益增加。

五、行业情况

(一)行业发展现状

全球半导体显示面板产业产值2024年达1092亿美元,预计2025-2027年将持续增长至1141亿美元、1161亿美元、1202亿美元。其中LCD面板仍是主流,2024年产值675亿美元,占比62%;OLED面板产值417亿美元,占比38%;MiniLED背光及直显产品快速增长,2024年产值分别达25亿美元、52亿美元。

(二)竞争格局

全球形成中国大陆、中国台湾、韩国、日本“三国四地”竞争格局,中国大陆厂商在LCD领域占据主导地位,2024年产能占比超70%,京东方、华星光电、惠科股份为行业龙头企业;韩国厂商聚焦OLED高端市场,中国台湾厂商在中小尺寸面板具备竞争力。

(三)技术趋势

显示行业呈现多技术路线并存特征,LCD技术通过Oxide背板、MiniLED背光等持续升级,OLED在中小尺寸柔性显示领域渗透率提升,MicroLED等新型技术处于研发攻坚阶段。同时,大尺寸化、超高清、高刷新率、智能化成为产品核心升级方向。

六、企业分析

(一)企业优势

► 技术研发优势

构建了涵盖显示性能提升、制程工艺升级及新型显示技术的核心技术体系,拥有专利7803项(发明专利5223项),在FSA、HIS液晶显示技术及G8.6高世代线套切技术上具备领先优势,OLED、MiniLED等新型技术布局有序推进。

► 客户与品牌优势

与三星、LG等全球顶尖品牌深度合作,客户资源覆盖100多个国家和地区,自有显示器品牌市场占有率位居国内前列,全球化服务网络完善。

► 产品与产能优势

形成全尺寸、全场景产品矩阵,TV面板覆盖23.6-116英寸,IT面板覆盖1.8-34英寸,四条G8.6高世代线具备灵活生产能力,85英寸及以上超大尺寸面板全球领先。

► 产业链整合优势

采用“半导体显示面板+智能显示终端”垂直一体化模式,上下游资源协同效应显著,能够缩短研发周期、优化成本结构,抗风险能力较强。

► 智能制造优势

推行产线自动化与工业互联网应用,多个子公司入选国家智能制造优秀场景及5G工厂名录,生产效率与产品良率持续提升。

(二)企业不足及风险

► 新型技术产业化滞后

OLED、MicroLED等新型技术虽有布局,但量产规模及市场渗透率不及韩国厂商,技术转化效率有待提升。

► 智能终端产能利用率偏低

报告期内智能显示终端产能利用率维持在55%-63%区间,低于半导体显示面板产能利用率,产能闲置一定程度影响资产周转效率。

► 政府补助依赖

报告期内计入当期损益的政府补助金额较大,2022年达28.38亿元,若未来政策支持退坡可能影响盈利水平。

► 行业竞争加剧

京东方、华星光电等国内厂商产能扩张,韩国厂商在OLED领域持续发力,市场价格竞争与技术竞争日趋激烈。

► 宏观经济与需求波动

全球经济增速放缓可能导致消费电子终端需求收缩,行业周期性波动可能引发面板价格下跌与库存减值风险。

► 国际贸易摩擦风险

美国对中国相关产品关税政策不稳定,境外销售占比超50%的业务模式面临贸易政策变动风险。

► 技术替代风险

若Oxide、OLED等新型技术替代速度超预期,公司a-SiTFT-LCD业务可能面临需求萎缩与盈利空间收窄压力。